نظرة عامة على السوق

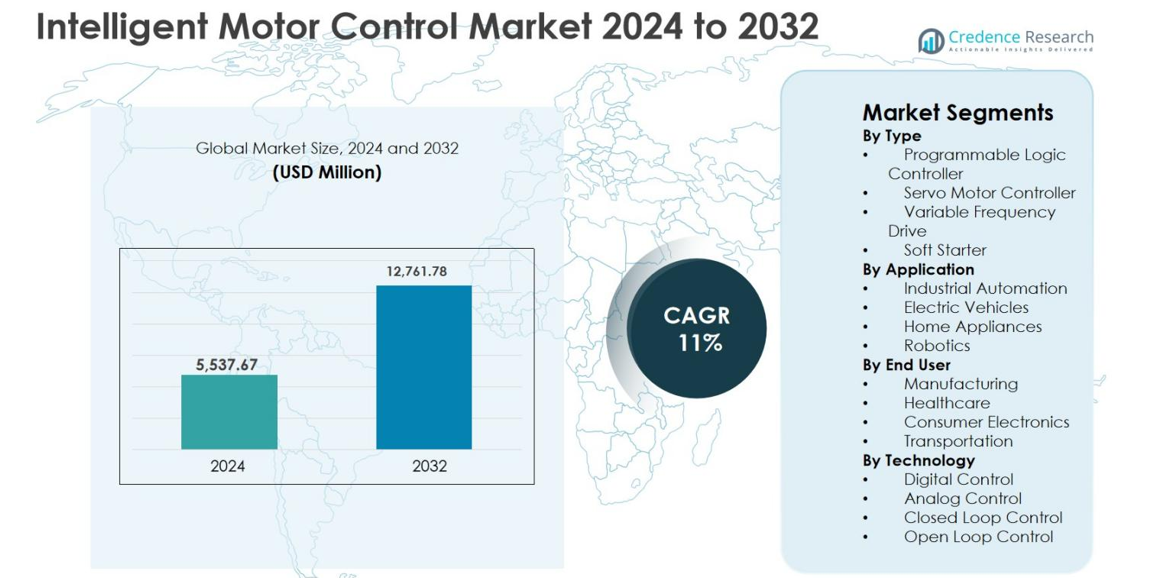

تم تقييم حجم سوق التحكم الذكي في المحركات بمبلغ 5,537.67 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12,761.78 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 11% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التحكم الذكي في المحركات 2024 |

5,537.67 مليون دولار أمريكي |

| سوق التحكم الذكي في المحركات، معدل النمو السنوي المركب |

11% |

| حجم سوق التحكم الذكي في المحركات 2032 |

12,761.78 مليون دولار أمريكي |

يتم دفع سوق التحكم الذكي في المحركات من خلال الحضور القوي للاعبين العالميين الراسخين مثل مجموعة ABB، وشركة جنرال إلكتريك، وروكويل أوتوميشن، وشركة ميتسوبيشي إلكتريك، ولارسون وتوبرو المحدودة، وشركة LSIS المحدودة، وشركة NXP Semiconductors NV، وNanotec Electronic GmbH & Co. KG، وRoboteq Inc، وFairford Electronics Ltd.، الذين يركزون على الأتمتة المتقدمة، وكفاءة الطاقة، وحلول التحكم الرقمي في المحركات. تستثمر هذه الشركات بكثافة في تقنيات المحركات الذكية، والمحركات المتكاملة، ووحدات التحكم الممكّنة لإنترنت الأشياء لتعزيز موقعها في السوق عبر التطبيقات الصناعية والتجارية. إقليمياً، تقود أمريكا الشمالية سوق التحكم الذكي في المحركات بحصة تبلغ 34.2% في عام 2024، مدعومة بالتبني المبكر للأتمتة الصناعية، والتصنيع الذكي، والتنقل الكهربائي، تليها منطقة آسيا والمحيط الهادئ وأوروبا بزخم نمو قوي.

رؤى السوق

- تم تقييم حجم سوق التحكم الذكي في المحركات بمبلغ 5,537.67 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12,761.78 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 11% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة الأتمتة الصناعية، وزيادة الطلب على أنظمة المحركات الموفرة للطاقة، والتبني القوي لحلول التصنيع الذكي عبر التصنيع والنقل والمرافق، مع سيطرة المستخدمين النهائيين في قطاع التصنيع بحصة 49.3% في عام 2024.

- تشمل اتجاهات التكنولوجيا التبني السريع لمحركات التردد المتغير، التي سيطرت على قطاع النوع بحصة 42.6%، إلى جانب التكامل المتزايد لإنترنت الأشياء، والمراقبة القائمة على الذكاء الاصطناعي، وقدرات الصيانة التنبؤية في وحدات التحكم الذكية في المحركات.

- يركز المشاركون في السوق على الابتكار في المنتجات، والمنصات الرقمية للمحركات، وتكامل الأنظمة، بينما تظل التكاليف الاستثمارية الأولية العالية وتعقيد التكامل قيودًا رئيسية للصناعات الصغيرة والمتوسطة الحجم.

- تصدرت أمريكا الشمالية السوق بحصة إقليمية تبلغ 34.2% في عام 2024، تليها منطقة آسيا والمحيط الهادئ بنسبة 29.8% وأوروبا بنسبة 28.6%، بينما شكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا الحصة المتبقية، مدعومة بالتحديث الصناعي التدريجي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

يقود السوق الذكي للتحكم في المحركات حسب النوع محركات التردد المتغير (VFDs)، التي استحوذت على حصة سوقية بنسبة 42.6% في عام 2024، مدفوعة بتبنيها الواسع في تحسين الطاقة وتطبيقات التحكم الدقيق في السرعة. تُمكّن محركات التردد المتغير من توفير كبير في الطاقة، وتقليل الإجهاد الميكانيكي، وتحسين عمر المحرك، مما يجعلها الخيار المفضل في البيئات الصناعية والتجارية. تليها وحدات التحكم المنطقية القابلة للبرمجة ووحدات التحكم في محركات السيرفو بسبب دورها في الأتمتة المعقدة والتحكم في الحركة، بينما تكتسب المبدئات الناعمة زخماً في التطبيقات الحساسة للتكلفة التي تتطلب بدء تشغيل محرك محكم وتقليل تيار الاندفاع.

- على سبيل المثال، تقارير سيمنز تشير إلى أن تطبيق محركات التردد المتغير SINAMICS على أنظمة المضخات والمراوح يمكن أن يقلل من استخدام الطاقة بنسبة تصل إلى 60% في التطبيقات ذات العزم المتغير.

حسب التطبيق

حسب التطبيق، هيمنت الأتمتة الصناعية على السوق الذكي للتحكم في المحركات بحصة 46.8% في عام 2024، مدعومة بزيادة الأتمتة في مصانع التصنيع والصناعات التحويلية والمصانع الذكية. الحاجة إلى الكفاءة العالية، والصيانة التنبؤية، ومراقبة المحركات في الوقت الحقيقي تدفع بقوة التبني. الروبوتات تظهر بسرعة بسبب متطلبات التحكم الدقيق، بينما تشهد المركبات الكهربائية نمواً ثابتاً مدفوعاً باتجاهات الكهرباء والحوافز الحكومية. تساهم الأجهزة المنزلية من خلال الطلب على المحركات الموفرة للطاقة في أنظمة التدفئة والتهوية وتكييف الهواء، والغسالات، والأجهزة المنزلية الذكية.

- على سبيل المثال، مراكز التحكم في المحركات الذكية من روكويل أوتوميشن Allen‑Bradley تدمج المحركات، المرحلات الزائدة، ووحدات التحكم المنطقية القابلة للبرمجة لتوفير تشخيصات في الوقت الحقيقي وصيانة تنبؤية في مصانع العمليات.

حسب المستخدم النهائي

استحوذ قطاع التصنيع على أكبر حصة بنسبة 49.3% في السوق الذكي للتحكم في المحركات في عام 2024، مدفوعاً بالاستخدام الواسع للآلات الآلية، وأنظمة النقل، وخطوط الإنتاج. يقوم المصنعون بشكل متزايد بنشر حلول التحكم الذكي في المحركات لتحسين الكفاءة التشغيلية، وتقليل وقت التوقف، ودعم مبادرات الصناعة 4.0. يليه النقل بسبب الاستثمارات المتزايدة في السكك الحديدية والتنقل الكهربائي، بينما ينمو اعتماد الرعاية الصحية بشكل مطرد مع المعدات الطبية المتقدمة. تساهم الإلكترونيات الاستهلاكية من خلال وحدات التحكم في المحركات المدمجة المستخدمة في الأجهزة الذكية والأجهزة المنزلية.

محركات النمو الرئيسية

زيادة الأتمتة الصناعية واعتماد التصنيع الذكي

التوسع السريع في الأتمتة الصناعية هو محرك نمو رئيسي للسوق الذكي للتحكم في المحركات. تقوم مرافق التصنيع بشكل متزايد بنشر أنظمة التحكم الذكي في المحركات لتعزيز الكفاءة التشغيلية، وتقليل وقت التوقف، وتمكين الصيانة التنبؤية. توفر هذه الحلول مراقبة في الوقت الحقيقي، وتحكمًا تكيفيًا في السرعة، وتشخيص الأعطال، وهي ضرورية لبيئات الصناعة 4.0 والمصانع الذكية. الاستثمارات المتزايدة في خطوط الإنتاج الآلية عبر السيارات، والإلكترونيات، ومعالجة الأغذية، والأدوية تسرع من الطلب. بالإضافة إلى ذلك، يسمح دمج إنترنت الأشياء والتحليلات المتقدمة مع وحدات التحكم في المحركات للمصنعين بتحسين استخدام الطاقة وتحسين استخدام الأصول، مما يعزز اعتماد تقنيات التحكم الذكي في المحركات عبر كل من الصناعات المنفصلة والتحويلية.

- على سبيل المثال، تقوم منصة ABB’s Ability Digital Powertrain بربط المحركات والمشغلات والمحامل مع التحليلات المستندة إلى السحابة لتحسين استخدام الطاقة وتحسين استغلال الأصول في كل من الصناعات المنفصلة والمعالجة.

زيادة التركيز على كفاءة الطاقة والاستدامة

تدفع لوائح كفاءة الطاقة والمبادرات الاستدامية بقوة سوق التحكم الذكي في المحركات. تسعى الصناعات والمرافق التجارية إلى تقليل استهلاك الطاقة وانبعاثات الكربون من خلال نشر حلول التحكم المتقدمة في المحركات مثل المشغلات ذات التردد المتغير وأجهزة التحكم الذكية. تقوم أنظمة التحكم الذكي في المحركات بتحسين سرعة وعزم المحرك بناءً على ظروف الحمل، مما يقلل بشكل كبير من فقدان الطاقة وتكاليف التشغيل. تفرض الحكومات في جميع أنحاء العالم معايير أداء الطاقة الصارمة على المعدات الصناعية وأنظمة التدفئة والتهوية وتكييف الهواء والمحركات الكهربائية، مما يشجع على استبدال التحكم التقليدي في المحركات بالبدائل الذكية. كما أن ارتفاع أسعار الكهرباء يحفز المستخدمين النهائيين على الاستثمار في حلول المحركات الموفرة للطاقة، مما يجعل التحكم الذكي في المحركات مكونًا حيويًا لاستراتيجيات الاستدامة طويلة الأجل.

- على سبيل المثال، تشير شركة شنايدر إلكتريك إلى أن مشغلات Altivar Process الخاصة بها تساعد المستخدمين الصناعيين على تقليل استهلاك الطاقة بنسبة تصل إلى 30٪ من خلال التحكم الأمثل في السرعة ووظائف قياس الطاقة المدمجة.

نمو المركبات الكهربائية ووسائل النقل الكهربائية

يعزز النمو السريع للمركبات الكهربائية وأنظمة النقل الكهربائية الطلب بشكل كبير على حلول التحكم الذكي في المحركات. تعتمد مجموعات نقل الحركة الكهربائية والبنية التحتية للشحن والأنظمة المساعدة على أجهزة التحكم المتقدمة في المحركات لإدارة السرعة والعزم والحرارة بدقة. تسرع الحكومات التي تروج للتنقل الكهربائي من خلال الحوافز وأهداف تقليل الانبعاثات من اعتمادها عبر المركبات الشخصية والأساطيل التجارية ووسائل النقل العامة. تعزز أنظمة التحكم الذكي في المحركات كفاءة المركبات، وتمدد مدى القيادة، وتحسن الأداء العام. بالإضافة إلى ذلك، تدعم الاستثمارات المتزايدة في السكك الحديدية الكهربائية والمترو والبنية التحتية للنقل الذكي نمو السوق، مما يضع التحكم الذكي في المحركات كتقنية أساسية في نظام الكهربة العالمي.

الاتجاهات والفرص الرئيسية

دمج تقنيات إنترنت الأشياء والذكاء الاصطناعي والصيانة التنبؤية

يمثل دمج إنترنت الأشياء والذكاء الاصطناعي اتجاهًا وفرصة كبيرة في سوق التحكم الذكي في المحركات. تُمكّن أجهزة التحكم المتصلة في المحركات من جمع البيانات المستمر حول الأداء ودرجة الحرارة والاهتزاز واستهلاك الطاقة. تحول التحليلات المدفوعة بالذكاء الاصطناعي هذه البيانات إلى رؤى قابلة للتنفيذ، مما يدعم الصيانة التنبؤية ويقلل من وقت التوقف غير المخطط له. تتبنى الصناعات بشكل متزايد منصات المراقبة المستندة إلى السحابة لإدارة أنظمة المحركات عن بُعد عبر مرافق متعددة. يعزز هذا الاتجاه موثوقية الأصول، ويمدد عمر المعدات، ويقلل من تكاليف الصيانة. يكتسب البائعون الذين يقدمون حلول التحكم الذكي المتصلة بالمحركات مع التحليلات المتقدمة ميزة تنافسية، مما يخلق فرص إيرادات جديدة من خلال البرمجيات والخدمات وعروض إدارة دورة الحياة.

- على سبيل المثال، تستخدم برامج FactoryTalk Analytics وGuardianAI من Rockwell Automation البيانات من محركات PowerFlex كحساسات افتراضية للكشف عن الشذوذ وتمكين المراقبة القائمة على الحالة للمضخات والمراوح والمنفاخات دون أجهزة إضافية.

توسع التحكم الذكي في المحركات في التطبيقات الاستهلاكية والسكنية

يتوسع التحكم الذكي في المحركات بسرعة خارج الإعدادات الصناعية ليشمل التطبيقات الاستهلاكية والسكنية. تدمج الأجهزة المنزلية الذكية وأنظمة التدفئة والتهوية وتكييف الهواء وأتمتة المباني بشكل متزايد وحدات التحكم الذكية في المحركات لتحسين كفاءة الطاقة وراحة المستخدم. يؤدي تزايد اعتماد المنازل الذكية، إلى جانب زيادة وعي المستهلك بتوفير الطاقة، إلى زيادة الطلب على حلول التحكم في المحركات المدمجة وذات التكلفة الفعالة. تُمكّن التطورات التكنولوجية الشركات المصنعة من دمج الميزات الذكية في المحركات الصغيرة المستخدمة في الأجهزة والإلكترونيات الاستهلاكية. يفتح هذا التحول آفاق نمو جديدة للاعبين في السوق، خاصة في الاقتصادات الناشئة التي تشهد التحضر وزيادة الدخل المتاح.

- على سبيل المثال، تستخدم أجهزة سامسونج المجهزة بتقنية AI Energy محركات العاكس الرقمي والتحكم المتصل لتحسين استهلاك الطاقة في الغسالات والأجهزة الأخرى، حيث أظهرت الاختبارات الداخلية تخفيضات كبيرة في استهلاك الطاقة عند تفعيل أوضاع الذكاء الاصطناعي.

التحديات الرئيسية

الاستثمار الأولي العالي وتعقيد التكامل

تشكل التكاليف الأولية العالية المرتبطة بأنظمة التحكم الذكي في المحركات تحديًا كبيرًا لنمو السوق. تتطلب وحدات التحكم المتقدمة في المحركات وأجهزة الاستشعار ومنصات البرمجيات استثمارات رأسمالية كبيرة، خاصة بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم. يمكن أن يكون التكامل مع الأنظمة القديمة القائمة معقدًا ويستغرق وقتًا طويلاً، مما يتطلب موظفين مهرة وترقيات للنظام. في الصناعات الحساسة للتكلفة، تؤدي هذه العوامل إلى تأخير الاعتماد على الرغم من الفوائد التشغيلية طويلة الأجل. بالإضافة إلى ذلك، تحد المخاوف بشأن العائد على الاستثمار وفترات الاسترداد الطويلة من النشر في الأسواق التي تحركها الأسعار، مما يحد من الانتشار في المناطق النامية والمرافق الصناعية الأصغر.

مخاطر الأمن السيبراني وفجوات المهارات التقنية

تقدم الاتصال المتزايد لأنظمة التحكم الذكي في المحركات مخاطر الأمن السيبراني وتحديات تشغيلية. تكون وحدات التحكم في المحركات المتصلة والمنصات السحابية عرضة للتهديدات السيبرانية، وانتهاكات البيانات، واضطرابات النظام. يتطلب ضمان الاتصال الآمن وسلامة البيانات ومرونة النظام استثمارًا مستمرًا في تدابير الأمن السيبراني. علاوة على ذلك، يواجه السوق نقصًا في المهنيين المهرة القادرين على إدارة أنظمة التحكم المتقدمة في المحركات وتحليلات الذكاء الاصطناعي ومنصات إنترنت الأشياء. تزيد هذه الفجوة في المهارات التقنية من تكاليف التدريب وتبطئ الاعتماد، خاصة في المناطق التي تفتقر إلى الوصول إلى الخبرة المتقدمة في الأتمتة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 34.2% من حصة سوق التحكم الذكي في المحركات في عام 2024، مدفوعة بالتبني القوي للأتمتة الصناعية، والتصنيع الذكي، وأنظمة المحركات الموفرة للطاقة. يدعم النمو الإقليمي وجود مرافق تصنيع متقدمة، وانتشار واسع لتقنيات الصناعة 4.0، والتبني المبكر لحلول الصيانة التنبؤية. تعزز الاستثمارات المتزايدة في المركبات الكهربائية، ودمج الطاقة المتجددة، وأنظمة التدفئة والتهوية وتكييف الهواء الحديثة الطلب. تتصدر الولايات المتحدة المنطقة بسبب العمليات الصناعية واسعة النطاق، بينما تساهم كندا من خلال الاستثمارات المتزايدة في البنية التحتية الذكية والمعدات الصناعية الموفرة للطاقة.

أوروبا

استحوذت أوروبا على 28.6% من حصة سوق التحكم الذكي في المحركات في عام 2024، مدعومة بلوائح صارمة لكفاءة الطاقة وتركيز قوي على الاستدامة. تستفيد المنطقة من التبني الواسع للحلول الذكية للمحركات عبر تصنيع السيارات، والآلات الصناعية، وأتمتة المباني. تقود دول مثل ألمانيا، وفرنسا، والمملكة المتحدة الطلب من خلال مبادرات الأتمتة المتقدمة، والروبوتات، والتنقل الكهربائي. يشجع تركيز المنطقة على تقليل انبعاثات الكربون وتحسين أداء الطاقة الصناعية على استبدال أنظمة المحركات التقليدية بتقنيات التحكم الذكي في المحركات عبر القطاعات الصناعية والتجارية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق التحكم الذكي في المحركات بحصة 29.8% في عام 2024، مدفوعة بالتصنيع السريع، وتوسيع القدرة التصنيعية، وزيادة الأتمتة في الصين، واليابان، وكوريا الجنوبية، والهند. تستفيد المنطقة من النمو القوي في إنتاج السيارات، وتصنيع الإلكترونيات، واعتماد المركبات الكهربائية. تسرع المبادرات الحكومية الداعمة للتصنيع الذكي وكفاءة الطاقة من الطلب. تتصدر الصين بسبب الأتمتة الصناعية واسعة النطاق، بينما تظهر الهند وجنوب شرق آسيا إمكانات نمو عالية مدعومة بتطوير البنية التحتية والاستثمارات المتزايدة في المصانع الذكية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 4.5% من حصة سوق التحكم الذكي في المحركات في عام 2024، مدعومة بالتحديث التدريجي للبنية التحتية الصناعية والتركيز المتزايد على كفاءة الطاقة. تقود دول مثل البرازيل والمكسيك الطلب الإقليمي من خلال الاستثمارات في قطاعات التصنيع، والتعدين، والنفط والغاز. يدعم التبني المتزايد لتقنيات الأتمتة في صناعات معالجة الأغذية والتعبئة النمو. على الرغم من أن الحساسية السعرية تظل تحديًا، إلا أن الوعي المتزايد بتوفير الطاقة والكفاءة التشغيلية يشجع على تبني حلول التحكم الذكي في المحركات عبر التطبيقات الصناعية والتجارية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 2.9% من حصة سوق التحكم الذكي في المحركات في عام 2024، مدفوعة بالاستثمارات في التنويع الصناعي، وتطوير البنية التحتية، وتحسين الطاقة. يدعم الطلب زيادة الأتمتة في قطاعات النفط والغاز، ومعالجة المياه، وتوليد الطاقة. تستثمر دول مثل السعودية والإمارات في مرافق صناعية ذكية تتماشى مع برامج الرؤية الوطنية. في أفريقيا، يخلق التطوير الصناعي التدريجي ومشاريع الكهرباء فرصًا ناشئة، رغم أن التبني يظل معتدلًا بسبب تكاليف الاستثمار الأولية العالية.

تقسيمات السوق:

حسب النوع

- وحدة التحكم المنطقي القابلة للبرمجة

- وحدة التحكم بمحرك السيرفو

- محرك التردد المتغير

- المشغل الناعم

حسب التطبيق

- الأتمتة الصناعية

- المركبات الكهربائية

- الأجهزة المنزلية

- الروبوتات

حسب المستخدم النهائي

- التصنيع

- الرعاية الصحية

- الإلكترونيات الاستهلاكية

- النقل

حسب التكنولوجيا

- التحكم الرقمي

- التحكم التناظري

- التحكم الدائري المغلق

- التحكم الدائري المفتوح

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التحكم الذكي في المحركات بمشهد ديناميكي يتميز بوجود العديد من اللاعبين العالميين والإقليميين الذين يركزون على الابتكار والتمييز في المنتجات والتوسع الاستراتيجي. تحافظ الشركات الرائدة مثل مجموعة ABB، سيمنز AG، روكويل أوتوميشن، شركة ميتسوبيشي إلكتريك، وشنايدر إلكتريك SE على مراكز سوقية قوية من خلال محافظ منتجات واسعة، وقدرات أتمتة متقدمة، وشبكات توزيع عالمية. يركز هؤلاء اللاعبون على دمج إنترنت الأشياء، والمراقبة الرقمية، والتقنيات الموفرة للطاقة في حلول التحكم في المحركات لتلبية المتطلبات الصناعية المتطورة. تعزز شركات مثل شركة جنرال إلكتريك، لارسن وتوبرو المحدودة، LSIS Co., Ltd.، وNXP Semiconductors NV السوق من خلال حلول محددة للتطبيقات والتوسع الإقليمي. تساهم الشركات الصغيرة التي تركز على التكنولوجيا مثل Nanotec Electronic GmbH & Co. KG وRoboteq Inc من خلال عروض التحكم في الحركة المتخصصة ووحدات التحكم في المحركات المدمجة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في ديسمبر 2025، أطلقت شركة Mikroe لوحة BLDC FOC 2 Click، وهي حل مدمج للتحكم في المحركات مصمم لتقديم أداء سلس وفعال لمحركات BLDC في تطبيقات الروبوتات والأتمتة الصناعية.

- في سبتمبر 2025، أطلقت شركة CTS Corporation منصة COBROS™، وهي تقنية تحكم في المحركات الكهربائية من الجيل التالي تستخدم استشعار المجال المغناطيسي في الوقت الفعلي لتحسين الدقة وتقليل تعقيد النظام لتطبيقات المحركات الصناعية والسيارات.

- في مارس 2025، قدمت شركة روكويل أوتوميشن جهاز بدء تشغيل المحرك الإلكتروني M100، مما وسع مجموعة التحكم الذكي في المحركات مع جهاز بدء تشغيل يبسط توصيلات اللوحة، ويضم ميزات أمان وظيفية متقدمة، ويحسن أداء بدء/إيقاف المحرك في الأنظمة الآلية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، المستخدم النهائي، التكنولوجيا والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتسارع وتيرة اعتماد التحكم الذكي في المحركات مع التوسع المستمر في الأتمتة الصناعية ومبادرات المصانع الذكية.

- سيعزز دمج إنترنت الأشياء والمنصات السحابية والتحليلات المتقدمة قدرات المراقبة في الوقت الحقيقي والصيانة التنبؤية.

- سيزداد الطلب على حلول المحركات الموفرة للطاقة بسبب اللوائح الصارمة للطاقة والأهداف المستدامة.

- سيؤدي نمو المركبات الكهربائية إلى زيادة استخدام وحدات التحكم الذكية في المحركات في أنظمة الدفع وأنظمة الشحن والوظائف المساعدة.

- ستكتسب حلول التحكم في المحركات المدمجة والمُحسّنة من حيث التكلفة زخماً في تطبيقات الإلكترونيات الاستهلاكية والأجهزة المنزلية.

- سيؤدي اعتماد الخوارزميات الذكية للتحكم في المحركات إلى تحسين تحسين الأداء ودقة اكتشاف الأعطال.

- ستشهد الاقتصادات الناشئة زيادة في النشر مدعومة بتطوير البنية التحتية وتوسيع التصنيع.

- سيركز المصنعون على أنظمة التحكم في المحركات المعيارية والقابلة للتوسع لتلبية المتطلبات الصناعية المتنوعة.

- ستصبح ميزات الأمن السيبراني أكثر أهمية مع زيادة اتصال أنظمة التحكم في المحركات.

- ستعزز الشراكات الاستراتيجية والتعاون التكنولوجي الابتكار في المنتجات والحضور في السوق العالمية.