Marknadsöversikt

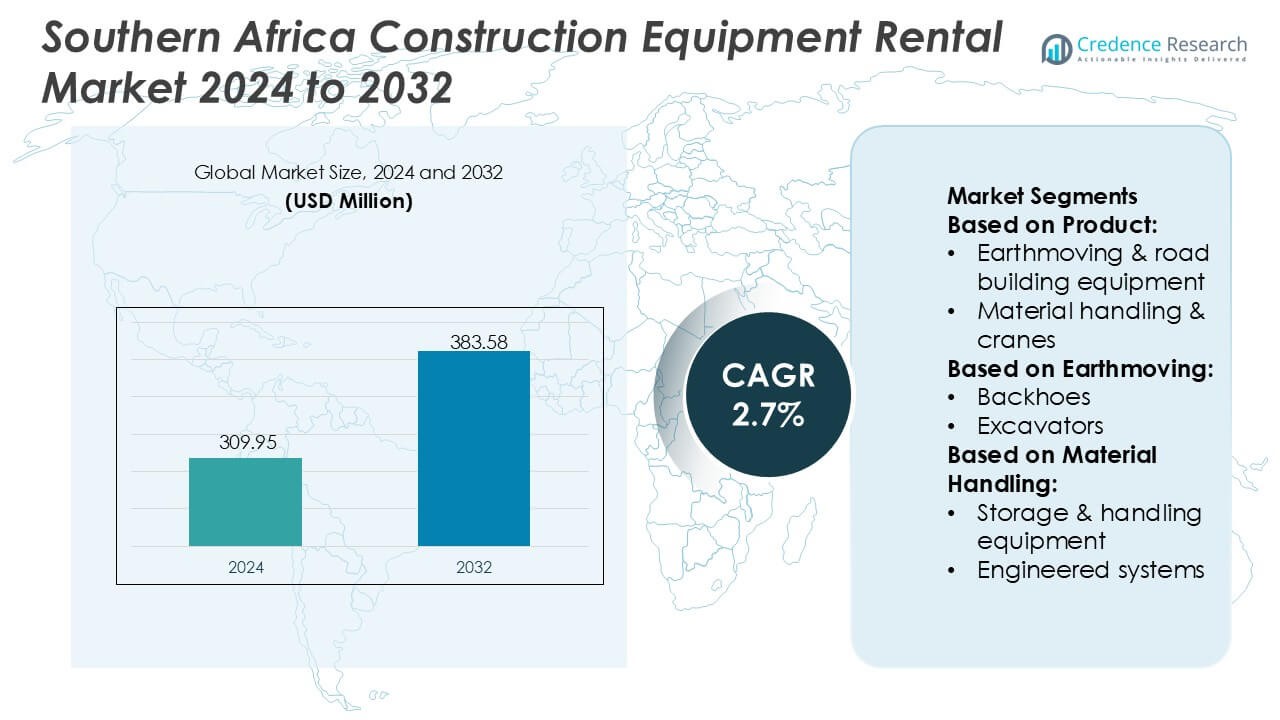

Marknaden för uthyrning av byggutrustning i södra Afrika värderades till 309,95 miljoner USD år 2024 och förväntas nå 383,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för uthyrning av byggutrustning i södra Afrika 2024 |

309,95 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för uthyrning av byggutrustning i södra Afrika |

2,7% |

| Marknadsstorlek för uthyrning av byggutrustning i södra Afrika 2032 |

383,58 miljoner USD |

Marknaden för uthyrning av byggutrustning i södra Afrika formas av en blandning av multinationella uthyrningsleverantörer, regionala distributörer och specialiserade tjänsteföretag som konkurrerar genom diversifierade flottor, starkt eftermarknadsstöd och teknikdrivna underhållsförmågor. Ledande aktörer fokuserar på att expandera portföljer för jordförflyttning, materialhantering och kranar samtidigt som de integrerar telematik och prediktiv diagnostik för att förbättra driftsäkerheten för entreprenörer inom gruv- och infrastrukturprojekt. Marknaden domineras geografiskt av Sydafrika, som har en exakt andel på 48%, stödd av sin omfattande byggpipeline, mogna uthyrningsekosystem och väletablerade servicenätverk som säkerställer hög utrustningstillgänglighet och konsekvent projektprestanda över hela regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för uthyrning av byggutrustning i södra Afrika värderades till 309,95 miljoner USD år 2024 och förväntas nå 383,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,7% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på uthyrning av jordförflyttnings- och materialhanteringsutrustning, då entreprenörer prioriterar tillgångslätta modeller för att hantera projektvariabilitet och minska kapitalåtaganden.

- Trender betonar bredare användning av telematikdriven flottövervakning och prediktivt underhåll, vilket förbättrar drifttiden för gruv- och stora infrastrukturprojekt i hela regionen.

- Konkurrensen intensifieras när uthyrningsleverantörer expanderar diversifierade flottor och servicehubbar, medan begränsningar inkluderar höga underhållskostnader och begränsad tillgång på kvalificerade tekniker i avlägsna projektkluster.

- Regional prestanda leds av Sydafrika med 48% andel, medan segmentet för jordförflyttningsutrustning dominerar med 52%, stödd av stark användning inom vägbyggnad, gruvstöd och utveckling av logistik-korridorer.

Marknadssegmenteringsanalys:

Efter produkt

Marknaden för uthyrning av byggutrustning i södra Afrika leds av segmentet för jordflyttning och vägbyggnadsutrustning, som innehar en uppskattad andel på 52%, drivet av utbyggnad av infrastruktur, gruvverksamhet och vägförbättringsprogram i Sydafrika, Botswana och Namibia. Entreprenörer föredrar alltmer att hyra grävmaskiner, väghyvlar och komprimatorer för att minska kapitalutgifter och förbättra flottans flexibilitet i varierande projektcykler. Materialhantering och kranar följer som det näst största segmentet på grund av efterfrågan från logistiknav och hamnmodernisering, medan betongutrustning får stadig dragkraft i kommersiella byggprojekt och stadsutvecklingsprojekt.

- Till exempel förbättrade Finning International Inc. effektiviteten i sin hyrflotta genom att distribuera över 50 000 anslutna Caterpillar-tillgångar med telematiksystem som kan överföra flera realtidsparametrar för maskinhälsa, vilket avsevärt förbättrade drifttiden i jordflyttningsoperationer.

Genom Jordflyttning

Inom jordflyttningsmaskiner dominerar grävmaskiner med nästan 45% andel, stödda av hög användning vid borttagning av gruvöverbelastning, grävning och storskaliga civilingenjörsarbeten. Hyrespenetrationen ökar när entreprenörer söker tillgång till flera tonnageklasser utan långsiktiga finansieringsåtaganden. Lastare representerar nästa betydande kategori och gynnas av stenbrott, hantering av aggregat och urbana bygguppgifter. Grävlastare förblir relevanta för medelstora kommunala arbeten, medan komprimeringsutrustning och andra verktygsmaskiner visar konstant efterfrågan i vägbyggnad, rörinstallation och underhållsprojekt som kräver kortsiktig, projektspecifik flottutplacering.

- Till exempel stärkte Maxim Crane Works, L.P. kapaciteten för tunga projekt genom att driva en flotta av bandkranar med lyftkapacitet på upp till 2 535 metriska ton, stödda av bomlängder som sträcker sig upp till 188 meter, vilket möjliggör högprecisionsjordflyttning och infrastrukturstödaktiviteter.

Genom Materialhantering

Inom segmentet för materialhantering leder industriella lastbilar med cirka 48% andel, drivet av deras viktiga roll i lagerhållning, gruvlogistik och byggmaterialförflyttning över distributionscenter och industriområden. Växande investeringar i regionala logistik korridorer och speciella ekonomiska zoner påskyndar upptaget av hyrda gaffeltruckar och lyfttruckar. Lagring och hanteringsutrustning följer på grund av ökande lagerkapaciteter inom detaljhandel och tillverkning. Ingenjörssystem får nischad dragkraft mitt i automationsfokuserade uppgraderingar, medan bulkmaterialhanteringsutrustning visar stadig efterfrågan i gruvbälten som kräver effektiv förflyttning av malmer, aggregat och bygginsatser.

Viktiga Tillväxtdrivare

Ökande Preferens för Tillgångslätta Byggmodeller

Entreprenörer i södra Afrika övergår alltmer till hyresmodeller för att minska initiala kapitalutgifter, begränsa långsiktiga finansieringsrisker och förbättra flottans flexibilitet. Ökad projektfragmentering i vägförbättringar, kommunala infrastrukturuppgraderingar och bostadsutveckling ökar beroendet av kort- och medellångsiktiga hyror för grävmaskiner, lastare och kranar. Företag utnyttjar hyror för att anpassa flottans storlek efter arbetsbelastning samtidigt som de undviker underhålls- och avskrivningsbördor. Detta tillgångslätta tillvägagångssätt stärker efterfrågan på modern, bränsleeffektiv hyrutrustning som stöder snabbare projektutförande och minimerar operativa störningar.

- Till exempel stärkte United Rentals, Inc. sitt digitala ledarskap genom att driva den största telematikaktiverade uthyrningsflottan globalt, med över 375 000 anslutna utrustningsenheter som möjliggör fjärrövervakning av körtid, plats, bränsleförbrukning och underhållsvarningar via sin egen plattform.

Expansion av Infrastruktur och Gruvverksamhet

Storskaliga gruvexpansioner i Sydafrika, Botswana och Zambia, kombinerat med pågående investeringar i transport- och energikorridorer, accelererar efterfrågan på utrustningsuthyrning avsevärt. Grävmaskiner, komprimeringsmaskiner och materialhanteringsenheter upplever hög användning när regeringar prioriterar väguppgraderingar, installationer av förnybar energi och utbyggnad av logistiknätverk. Uthyrningsföretag drar nytta av projektbaserade upphandlingscykler, där entreprenörer behöver olika maskinklasser utan att binda sig till direkta köp. Växande fokus på produktivitet, driftsäkerhet och säkerhetskrav driver ytterligare preferensen för professionellt underhållna uthyrningsflottor inom gruv- och infrastruktursektorerna.

- Till exempel förbättrade Byrne Equipment Rental sin operativa kapacitet genom att distribuera mer än 14 000 uthyrningstillgångar över sitt nätverk, inklusive kraftsystem konstruerade för att leverera kontinuerlig effekt upp till 1 250 kVA, stödda av fjärrövervakningsenheter som kan överföra operativa diagnostik, vilket möjliggör hög driftsäkerhet för gruv- och infrastrukturarbeten.

Skifte mot Teknikaktiverad Uthyrningsflottahantering

Digitalisering stärker uthyrningsmarknadens prestanda när utrustningsleverantörer integrerar telematik, GPS-spårning, bränsleövervakning och prediktiva underhållsverktyg i sina flottor. Entreprenörer värderar i allt högre grad realtidsinsikter i maskinanvändning, stilleståndstid och prestandamått för att minska projektförseningar och driftskostnader. Fjärrdiagnostik förbättrar underhållsplaneringen och minimerar risken för haverier, vilket ökar uthyrningsflottans tillförlitlighet för kritiska gruv- och bygguppgifter. Teknikaktiverad transparens stödjer kostnadsjämförelser och stärker kundernas förtroende, vilket förstärker konkurrensfördelen för uthyrningsföretag som erbjuder digitalt hanterade och datadrivna flottlösningar.

Viktiga Trender & Möjligheter

Ökande Antagande av Ekoeffektiv och Lågemissionsutrustning

Hållbarhetsprioriteringar skapar möjligheter för uthyrningsleverantörer som erbjuder energieffektiva grävmaskiner, hybridlastare och lågemissionskomprimeringsmaskiner. Regulatoriskt tryck för att minska bränsleförbrukning och koldioxidavtryck påverkar entreprenörer att hyra nyare generationens utrustning istället för att använda äldre ägda flottor. Uthyrningsföretag som investerar i Tier-3/Tier-4-kompatibel utrustning och alternativbränsleenheter får konkurrensdifferentiering. Skiftet mot grönare projektkontraktering, särskilt inom stadsbyggnation, öppnar möjligheter för premiumuthyrningspaket kopplade till lägre miljöpåverkan och förbättrad driftsekonomi.

- Till exempel visade Caterpillar en hybridretrofit av den 55 000 lb tunga Cat 972 hjullastaren som slutfördes på bara 12 veckor och illustrerade hur dess Electrified Machine (EREM)-lösning levererar nästan dieselprestanda i ett elektrifierat format, vilket stöder elektrifiering av arbetsplatser utan att kräva DC-laddningsinfrastruktur.

Tillväxt av Integrerade Uthyrningstjänster och Projektstödlösningar

Hyresföretag differentierar sig alltmer genom att erbjuda paketlösningar som tekniker på plats, operatörsutbildning, hjälp med flottplanering och hyreskontrakt som inkluderar underhåll. Efterfrågan ökar på nyckelfärdiga hyreslösningar som säkerställer utrustningens beredskap och minimerar stillestånd under stora civilingenjörs- och gruvprojekt. Företag som erbjuder flexibla leasingmodeller, flerutrustningspaket och prestandaövervakningspaneler fångar expanderande möjligheter när entreprenörer söker operativ enkelhet och förutsägbara kostnadsstrukturer. Denna trend stärker långsiktiga kundrelationer och driver återkommande intäktsströmmar för etablerade hyresaktörer.

- Till exempel har Henry Scheins Blood Control IV-kateter 20 Gauge en 1-tums snedställd spets och levereras med 50 enheter per låda, 4 lådor per fall, vilket säkerställer standardisering och enkel hantering av försörjningskedjan.

Expansion av gränsöverskridande byggande och regionalt samarbete

När länder i södra Afrika bedriver samarbetsprogram för infrastruktur och harmoniserade utvecklingsramar, expanderar möjligheterna för hyresföretag som kan betjäna gränsöverskridande projekt. Uppgraderingar av vägkorridorer, modernisering av gränsposter och regional infrastruktur för logistik skapar en hållbar efterfrågan på mobila flottor som kan omplaceras över marknader. Hyresleverantörer med starka distributionsnätverk och servicekapacitet i flera länder får strategiska fördelar. Denna trend uppmuntrar flottstandardisering, operativa partnerskap och expansion av servicehubbar i linje med regionala ekonomiska integrationsinitiativ.

Viktiga utmaningar

Höga underhållskostnader för utrustning och begränsad tillgång till kvalificerade tekniker

Hyresföretag står inför stigande underhållskostnader på grund av tuffa driftsförhållanden på gruv- och infrastruktursajter som påskyndar slitage på maskiner. Begränsad tillgång till kvalificerade tekniker i flera marknader i södra Afrika ökar serviceförseningar och påverkar flottans utnyttjande. Leverantörer måste investera kraftigt i förebyggande underhållsprogram, teknikerutbildning och reservdelslager för att upprätthålla driftsäkerhet. Dessa operativa bördor belastar lönsamheten, särskilt för mindre hyresoperatörer med begränsade flottstorlekar och begränsad tillgång till teknisk talang.

Marknadsfragmentering och intensiv priskonkurrens

Marknaden förblir mycket fragmenterad, med många små och medelstora hyresföretag som konkurrerar tillsammans med etablerade distributörer. Priskonkurrens pressar marginalerna eftersom entreprenörer ofta prioriterar kortsiktiga kostnadsbesparingar framför premiumutrustningserbjudanden. Mindre aktörer kämpar för att differentiera sig på grund av begränsade digitala kapaciteter, mindre flottor och inkonsekvent servicekvalitet. Större leverantörer måste kontinuerligt uppgradera maskiner och utöka tjänsteutbudet för att behålla kunder, vilket ytterligare ökar kostnadsstrukturerna. Denna konkurrensutsatta miljö utmanar långsiktig skalbarhet och kräver strategisk konsolidering för att uppnå operativ effektivitet och marknadsstabilitet.

Regional analys

Nordamerika

Nordamerika har en 32% andel i den bredare marknaden för uthyrning av byggutrustning och fungerar som en viktig referenspunkt för södra Afrika på grund av sina avancerade uthyrningsmetoder, starka digitala flottahantering och mycket professionaliserade uthyrningsnätverk. Regionens ledarskap inom telematikaktiverad utrustning, hyresmodeller som inkluderar underhåll och strikta säkerhetsstandarder påverkar inköpsbeteendet bland entreprenörer i södra Afrika som söker operativ effektivitet. Nordamerikanska OEM-tillverkare och hyresleverantörer levererar också en betydande andel av importerade maskiner till södra Afrika, vilket formar marknadsförväntningar kring bränsleeffektivitet, driftsäkerhet och utsläppskompatibla flottor.

Europa

Europa har en uppskattad 28% marknadsandel globalt och spelar en viktig roll i att forma trender inom utrustningsuthyrning som antas över hela södra Afrika. Regionens fokus på lågutsläppsflottor, elektrifierade kompakta maskiner och regleringsdrivna hållbarhetsstandarder ökar efterfrågan på moderna, bränsleeffektiva hyresenheter på afrikanska marknader. Europeiska leverantörer dominerar kategorier som jordförflyttning, komprimering och materialhanteringsutrustning, vilket påverkar den lokala uthyrningsflottans sammansättning. Växande samarbete mellan europeiska OEM-tillverkare och sydafrikanska distributörer stärker tillgången till avancerade maskiner, medan expertis inom cirkulära uthyrningsmodeller förbättrar operativ effektivitet och livscykelhanteringspraxis som antas av regionala uthyrningsleverantörer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24% av den globala marknaden för utrustningsuthyrning, stödd av stark tillverkningskapacitet och konkurrenskraftig prissättning som avsevärt påverkar södra Afrikas uthyrningsekosystem. Regionens dominans i produktionen av grävmaskiner, lastare, kranar och kompakta utrustningar skapar kostnadseffektiva inköpskanaler för sydafrikanska uthyrningsföretag. Kina, Japan och Sydkorea fortsätter att leverera modeller med hög efterfrågan som passar för gruvdrift, vägbyggnad och infrastrukturprojekt över hela Afrika. Uthyrningsleverantörer drar nytta av APAC:s breda maskintillgänglighet, snabbare leveranscykler och expanderande eftermarknadssupportpartnerskap, vilket möjliggör skalbar flottutvidgning över södra Afrikas bygg- och jordbrukssektorer.

Latinamerika

Latinamerika har ungefär 9% marknadsandel och erbjuder jämförbara tillväxtmarknadsförhållanden som speglar södra Afrikas uthyrningstillväxtbana. Båda regionerna står inför liknande utmaningar som ekonomisk cyklicalitet, infrastrukturbrister och tungt beroende av gruv- och offentliga projekt, vilket gör latinamerikanska uthyrningsstrategier relevanta riktmärken för sydafrikanska operatörer. Uppkomsten av flexibla leasingmodeller, entreprenörers preferens för tillgångslätta operationer och tillväxten av mellanstora uthyrningsföretag i Latinamerika speglar södra Afrikas skifte mot kostnadsoptimerad utrustningstillgång. Delade klimat- och terrängprofiler informerar också utrustningsvalsmönster, inklusive efterfrågan på hållbar jordförflyttning och materialhanteringsmaskiner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står tillsammans för 27% andel, där södra Afrika fungerar som en av dess snabbast växande delmarknader på grund av gruvintensifiering och modernisering av infrastruktur. Hög utrustningsanvändning i energi-, transport- och industribyggnadsprojekt stärker efterfrågan på grävmaskiner, kranar och komprimeringsmaskiner. Uthyrningspraxis i Gulfregionen, såsom långsiktig leasing, underhållskontrakt och antagande av högspecifikationsflottor, påverkar i allt högre grad södra Afrikas uthyrningsstandarder. Tillgång till regionalt kapital, starkare OEM-närvaro och gränsöverskridande uthyrningspartnerskap stödjer marknadens mognad. Södra Afrika drar nytta av delade inköpskanaler, regionala utbildningshubbar och standardiserade flottahanteringspraxis.

Marknadssegmenteringar:

Efter Produkt:

- Jordförflyttnings- & vägbyggnadsutrustning

- Materialhantering & kranar

Efter Jordförflyttning:

Efter Materialhantering:

- Lagring & hanteringsutrustning

- Konstruerade system

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet i marknaden för uthyrning av byggutrustning i södra Afrika inkluderar aktörer som Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc., och Ahern Rentals Inc. Marknaden för uthyrning av byggutrustning i södra Afrika återspeglar en blandning av multinationella uthyrningsleverantörer, regionala distributörer och specialiserade kran- och jordflyttningstjänstföretag som konkurrerar om flåtdjup, utrustningspålitlighet och mervärdestjänster. Marknadsaktörer prioriterar att utöka sina portföljer med avancerade grävmaskiner, lastare, materialhanteringsenheter och komprimeringsutrustning anpassade för krävande gruv- och infrastrukturmiljöer. Digital adoption accelererar differentiering när uthyrningsföretag integrerar telematik, realtidsövervakning av användning och prediktiva underhållsverktyg för att förbättra drifttid och operativ effektivitet. Företag stärker sin regionala närvaro genom strategiskt placerade servicehubbar, underhållsinkluderande uthyrningskontrakt och flexibla leasingmodeller som adresserar entreprenörers krav på kostnadsoptimering och projektspecifik anpassningsförmåga. Ökad konkurrens uppmuntrar kontinuerlig modernisering av flottan, uppgraderingar av säkerhetsöverensstämmelse och introduktion av miljöeffektiva maskiner för att anpassa sig till framväxande hållbarhetsförväntningar inom bygg- och gruvsektorerna.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Senaste Utvecklingen

- I maj 2025 lanserade Vandalia Rental sina “Specialized Onsite Services (SOS)” för schaktstöd och utökade sitt utbud till att omfatta ett komplett sortiment av säkerhetsutrustning som schaktlådor, vägplattor och hydrauliska stöd för att hjälpa entreprenörer att förhindra ras och förbättra säkerheten på arbetsplatsen.

- I april 2025 lanserade CASE Construction Equipment nya produkter och tekniska uppdateringar för hyresmarknaden, inklusive specifika nya modeller av kompakta hjullastare (en elektrisk) och en liten ledad lastare med teleskopbom.

- I december 2024 lanserade United Rentals sitt interaktiva “Excavation Safety Training for Competent Persons Program” (utvecklat med Mosaic Learning) för att lära ut OSHA:s 1926 Subpart P-standarder, som täcker markbedömning, skyddssystem (stöd, sköldar) och mer, med hjälp av engagerande metoder som VR och United Rentals Trench Safety-app för att öka säkerheten på arbetsplatsen för arbetsledare och arbetare.

- I oktober 2023 började Komatsu introducera nya 20-tons elektriska grävmaskiner (PC200LCE-11/PC210LCE-11) i Japan och Europa som hyrmaskiner, med planer på gradvis expansion till Asien, Nordamerika och Australien som en del av sitt mål för koldioxidneutralitet 2050 att elektrifiera byggutrustning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Jordförflyttning, Materialhantering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntas uppleva en stadig ökning av hyrespenetration då entreprenörer i allt högre grad antar tillgångslätta operativa modeller.

- Digitala lösningar för flottahantering kommer att få bredare användning, vilket förbättrar utrustningsutnyttjandet och minskar stilleståndstiden.

- Efterfrågan på bränsleeffektiv och utsläppssnål utrustning kommer att öka i takt med att hållbarhetsprioriteringar expanderar över hela regionen.

- Infrastrukturuppgraderingar inom transport, energi och stadsutveckling kommer fortsätta att driva hög användning av jordflyttnings- och materialhanteringsflottor.

- Utvidgning av gruvsektorn kommer att skapa återkommande efterfrågan på tung uthyrningsmaskineri över flera tonnagekategorier.

- Uthyrningsföretag kommer att stärka servicenätverk med ytterligare underhållsnav och mobila tekniska supportenheter.

- Flexibla leasingmodeller och underhållsinkluderande kontrakt kommer att bli mer allmänt föredragna av entreprenörer.

- Regionala gränsöverskridande hyrespartnerskap kommer att öka, vilket möjliggör flottmobilitet för stora infrastrukturprojekt.

- Antagandet av operatörsutbildningsprogram och säkerhetsfokuserade tjänster kommer att öka för att möta regulatoriska och projektöverensstämmelsebehov.

- Flottmodernisering kommer att accelerera när uthyrningsleverantörer ersätter åldrande maskiner med teknologiskt avancerade, telematikaktiverade enheter.