Panoramica del Mercato

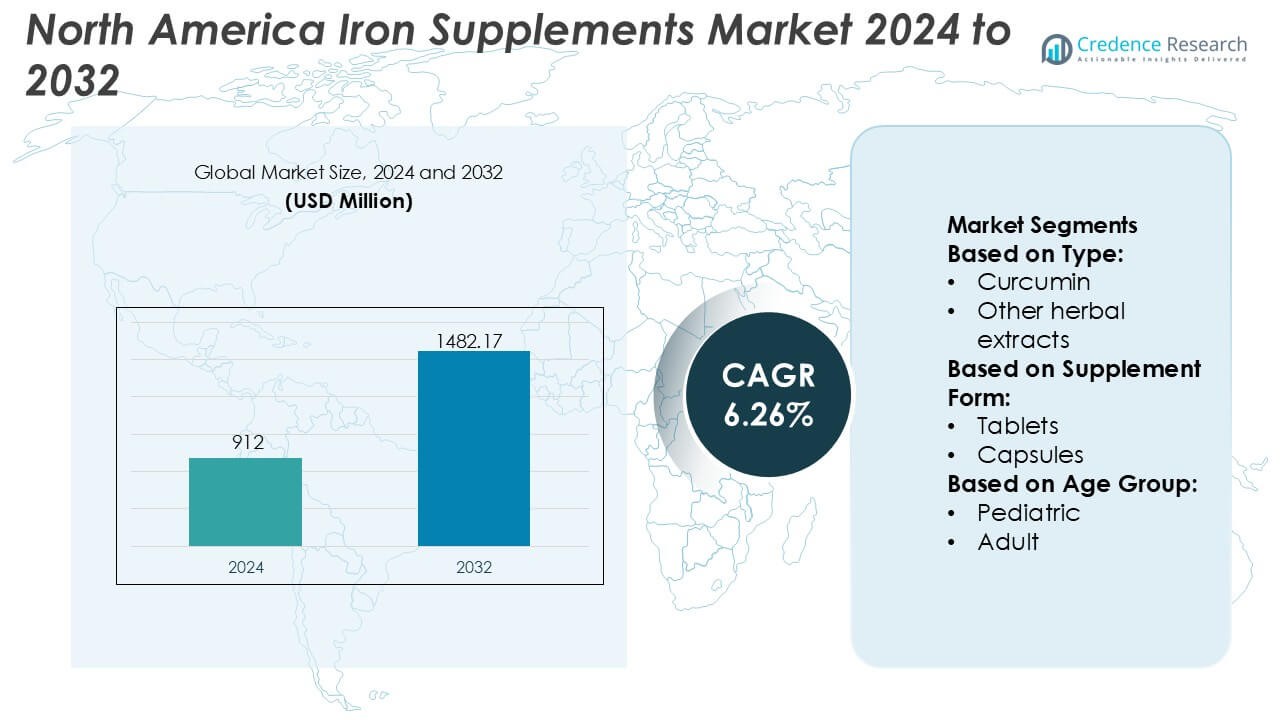

Il mercato degli integratori di ferro in Nord America è stato valutato a 912 milioni di USD nel 2024 e si prevede che raggiungerà 1482,17 milioni di USD entro il 2032, con un CAGR del 6,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Integratori di Ferro in Nord America 2024 |

912 Milioni di USD |

| Mercato degli Integratori di Ferro in Nord America, CAGR |

6,26% |

| Dimensione del Mercato degli Integratori di Ferro in Nord America 2032 |

1482,17 Milioni di USD |

Il mercato degli integratori di ferro in Nord America è guidato da produttori farmaceutici affermati e aziende di nutrizione globali con forti capacità nella formulazione clinica, conformità normativa e distribuzione su larga scala. Questi attori mantengono una posizione competitiva attraverso portafogli di prodotti diversificati che spaziano dalle terapie a base di ferro su prescrizione, agli integratori da banco e ai prodotti di nutrizione preventiva. Investimenti continui nel miglioramento della biodisponibilità, nelle formulazioni combinate e nel dosaggio focalizzato sulla tolleranza supportano la differenziazione del marchio e l’accettazione da parte dei medici. Una forte presenza nelle farmacie al dettaglio, nei grandi distributori e nelle piattaforme dirette al consumatore rafforza ulteriormente la portata del mercato. A livello regionale, gli Stati Uniti dominano il mercato degli integratori di ferro in Nord America con una quota di mercato esatta dell’82%, guidata dall’alta prevalenza dell’anemia, dall’accesso avanzato all’assistenza sanitaria, dal consumo robusto di integratori alimentari e dalla forte consapevolezza della nutrizione preventiva. Canada e Messico contribuiscono con quote minori, supportate da tendenze di benessere in espansione e miglioramento dell’accesso ai prodotti di nutrizione fortificata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli integratori di ferro in Nord America è stato valutato a 912 milioni di USD nel 2024 e si prevede che raggiungerà 1.482,17 milioni di USD entro il 2032, espandendosi a un CAGR del 6,26% guidato dalla domanda nutrizionale sostenuta.

- L’aumento della prevalenza dell’anemia da carenza di ferro tra le donne, le popolazioni pediatriche e geriatriche continua a guidare un consumo costante tra l’integrazione preventiva e terapeutica.

- Le tendenze di innovazione dei prodotti enfatizzano formulazioni ad alta assorbimento, ridotti effetti collaterali gastrointestinali e prodotti combinati, con le formulazioni in compresse che detengono una quota dominante di quasi il 58% grazie alla comodità di dosaggio e all’efficienza dei costi.

- Le dinamiche competitive rimangono forti, supportate da portafogli diversificati, validazione clinica e ampia distribuzione attraverso farmacie, grande distribuzione e canali diretti al consumatore.

- A livello regionale, gli Stati Uniti guidano con una quota di mercato esatta dell’82%, supportati da un’alta penetrazione degli integratori, accesso avanzato all’assistenza sanitaria e forte consapevolezza della nutrizione preventiva, mentre Canada e Messico mostrano un costante slancio di crescita.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato degli integratori di ferro in Nord America per tipo riflette un panorama di formulazioni diversificate che combinano molecole naturali, estratti vegetali e vitamine & minerali. Le vitamine & minerali rappresentano il sottosegmento dominante, con circa il 46% della quota di mercato, trainato da una forte validazione clinica, raccomandazione medica e uso diffuso del ferro combinato con vitamina C o complesso B per migliorare l’assorbimento e l’efficacia ematinica. Le molecole naturali seguono, supportate da un crescente interesse per le formulazioni amiche dell’intestino e pre/pro/postbiotici che migliorano la biodisponibilità del ferro. Gli estratti vegetali detengono una quota minore ma guadagnano terreno tra i consumatori che cercano soluzioni nutrizionali a base vegetale, con etichetta pulita e olistiche.

- Ad esempio, Glanbia è specializzata in premiscele personalizzate, 18 mg è la Dose Giornaliera Raccomandata (RDA) per le donne adulte, rendendola un dosaggio target standard per le loro formulazioni focalizzate sul ferro.

Per Forma di Integratore

Per forma di integratore, le compresse dominano il mercato degli integratori di ferro in Nord America con quasi il 52% della quota, supportate da efficienza dei costi, lunga durata e capacità di formulazione ad alto dosaggio adatta alla gestione dell’anemia. Le compresse rimangono il formato preferito in contesti clinici e OTC grazie al dosaggio standardizzato e alla familiarità tra gli operatori sanitari. Le capsule detengono una quota secondaria significativa, trainata da una migliore tollerabilità gastrointestinale e tecnologie di incapsulamento che riducono il sapore metallico e l’irritazione. Altre forme di integratori, inclusi liquidi e polveri, si rivolgono principalmente a popolazioni di nicchia che richiedono dosaggi flessibili o un assorbimento migliorato, in particolare nella cura pediatrica e geriatrica.

- Ad esempio, Nature’s Sunshine Products, Inc. formula compresse di Ferro-Chelato che forniscono 25 mg di ferro elementare per porzione, progettate per un assorbimento ottimale e comfort gastrointestinale. Queste sono prodotte secondo standard cGMP di grado farmaceutico nel suo stabilimento di 200.000 piedi quadrati alimentato a energia solare a Spanish Fork, Utah.

Per Gruppo di Età

Per gruppo di età, il segmento adulto guida con una quota di mercato stimata del 58%, trainato dall’alta prevalenza di anemia da carenza di ferro tra le donne in età riproduttiva, i professionisti lavoratori e i pazienti con condizioni croniche. Lo screening sanitario aumentato, la supplementazione prenatale e gli interventi guidati dai medici sostengono una forte domanda adulta. Il segmento pediatrico segue, supportato da formulazioni arricchite che affrontano le lacune nutrizionali nello sviluppo precoce. Il segmento geriatrico mostra una crescita costante, trainato dal declino dell’assorbimento legato all’età e dal carico di malattie croniche, con una domanda che favorisce formulazioni a basso dosaggio e ben tollerate, adattate per la conformità a lungo termine.

Principali Fattori di Crescita

Crescente Prevalenza di Carenza di Ferro e Anemia

Il mercato degli integratori di ferro in Nord America continua ad espandersi a causa dell’alta prevalenza di carenza di ferro e anemia tra diversi gruppi demografici. Le donne in età riproduttiva, le donne in gravidanza, gli anziani e gli individui con condizioni croniche rappresentano le principali popolazioni a rischio. Stili di vita sedentari, insufficienze dietetiche e disturbi di malassorbimento aumentano ulteriormente la domanda di integrazione preventiva e terapeutica. Gli operatori sanitari raccomandano sempre più spesso gli integratori di ferro come interventi di prima linea, mentre i programmi di screening di routine migliorano la diagnosi precoce. Questo bisogno clinico sostenuto supporta direttamente un’assunzione costante del prodotto attraverso canali al dettaglio e di prescrizione.

- Ad esempio, Abbott incorpora livelli di ferro clinicamente definiti nel suo portafoglio di nutrizione medica, come le formule per neonati Similac che forniscono circa 1,8 mg di ferro per 100 kcal per supportare lo sviluppo ematologico nella prima infanzia, validato attraverso studi controllati di nutrizione pediatrica.

Crescente Consapevolezza della Salute e Adozione della Nutrizione Preventiva

L’aumento della consapevolezza dei consumatori riguardo alle carenze di micronutrienti guida significativamente la crescita del mercato. I consumatori nordamericani adottano attivamente pratiche di assistenza sanitaria preventiva, supportate da una maggiore alfabetizzazione sanitaria e da un ampio accesso alle informazioni nutrizionali. Gli integratori di ferro stanno guadagnando accettazione come parte dei regimi di benessere quotidiani mirati a migliorare i livelli di energia, la funzione cognitiva e la salute immunitaria. L’espansione della cultura del fitness e della nutrizione personalizzata rafforza ulteriormente la domanda. Inoltre, i programmi di benessere aziendale e le iniziative di salute pubblica promuovono l’integrazione alimentare, creando un ambiente favorevole per l’espansione a lungo termine del mercato.

- Ad esempio, le compresse Formula 2 Vitamin & Mineral Complex di Herbalife contengono quantità definite di nutrienti come 21 vitamine e minerali essenziali, incluso il ferro (come fumarato ferroso) in formule specifiche per genere per un’assunzione giornaliera costante.

Reti di Distribuzione Forti e Accessibilità dei Prodotti

L’infrastruttura retail e di e-commerce ben consolidata in Nord America migliora la disponibilità degli integratori di ferro e la penetrazione del mercato. Farmacie, supermercati, negozi di salute e piattaforme online offrono ampia visibilità dei prodotti e opzioni di acquisto convenienti. I canali digitali diretti al consumatore consentono ai produttori di raggiungere segmenti di consumatori mirati in modo efficiente. La chiarezza normativa sugli integratori alimentari nella regione supporta anche lanci di prodotti coerenti. Questi sistemi di distribuzione robusti riducono le barriere all’ingresso, rafforzano la competizione tra i marchi e garantiscono una crescita costante delle vendite sia nei mercati urbani che semi-urbani.

Tendenze Chiave & Opportunità

Spostamento Verso Formulazioni Avanzate e Delicate

I consumatori preferiscono sempre più integratori di ferro con una migliore biodisponibilità e ridotti effetti collaterali gastrointestinali. Questa tendenza guida l’innovazione nelle formulazioni come il ferro chelato, capsule a rilascio lento e integratori di ferro liquido. I produttori si concentrano sulla combinazione del ferro con nutrienti complementari come la vitamina C e l’acido folico per migliorare l’assorbimento. Questi prodotti avanzati attraggono popolazioni sensibili, comprese le donne in gravidanza e i consumatori anziani. Lo spostamento verso formulazioni adatte ai pazienti crea opportunità per prezzi premium e differenziazione del marchio.

- Ad esempio, Archer Daniels Midland (ADM) sviluppa sistemi minerali chelati sotto il suo portafoglio nutrizionale Novare™, dove il ferro è legato a complessi di amminoacidi per migliorare la stabilità e ridurre la reattività del ferro libero. Le formulazioni tipiche forniscono dosi di ferro elementare precisamente controllate, come 18 mg per porzione, che è il benchmark della Dose Giornaliera Raccomandata (RDA) per le donne.

Espansione degli Integratori a Base Vegetale e con Etichetta Pulita

La crescente domanda di nutrizione a base vegetale e con etichetta pulita presenta significative opportunità nel mercato degli integratori di ferro in Nord America. I consumatori cercano sempre più prodotti privi di additivi artificiali, allergeni e ingredienti di origine animale. Gli integratori di ferro vegani e biologici si allineano bene con le crescenti tendenze di consumo sostenibile ed etico. L’etichettatura trasparente e le certificazioni non-OGM influenzano ulteriormente le decisioni di acquisto. Le aziende che investono in approvvigionamenti naturali e imballaggi sostenibili possono catturare un segmento in rapida espansione di consumatori attenti alla salute.

- Ad esempio, le formulazioni multivitaminiche Centrum di Haleon incorporano il ferro a livelli chiaramente definiti, come 18 mg per porzione giornaliera nella variante femminile, per supportare specifiche esigenze nutrizionali.

Crescita delle Vendite Online e Piattaforme di Nutrizione Personalizzata

Le piattaforme di salute digitale e i canali di vendita al dettaglio online stanno rimodellando il comportamento di acquisto degli integratori. I consumatori sfruttano l’e-commerce per confronti di prodotti, modelli di abbonamento e raccomandazioni di dosaggio personalizzate. L’integrazione di valutazioni nutrizionali guidate dall’IA consente piani di integrazione del ferro su misura basati su dati sanitari individuali. Questa trasformazione digitale migliora il coinvolgimento dei consumatori e la fedeltà al marchio. Le aziende che investono in personalizzazione basata sui dati e strategie omnicanale ottengono un vantaggio competitivo nel raggiungere i consumatori esperti di tecnologia.

Principali Sfide

Effetti Collaterali Gastrointestinali e Problemi di Conformità del Consumatore

Nonostante la forte domanda, effetti collaterali gastrointestinali come nausea, stitichezza e disagio addominale limitano la conformità dei consumatori con l’integrazione di ferro. Questi effetti avversi spesso portano a un uso inconsistente o a un’interruzione precoce, in particolare tra i nuovi utenti. Esperienze negative possono ridurre gli acquisti ripetuti e danneggiare la percezione del marchio. I produttori devono investire in miglioramenti delle formulazioni e nell’educazione dei consumatori per affrontare le preoccupazioni sulla tolleranza. Il mancato superamento di questi problemi può limitare la crescita sostenuta del mercato.

Controllo Normativo e Rischi di Saturazione del Mercato

Il mercato degli integratori di ferro in Nord America affronta un crescente controllo normativo relativo all’accuratezza dell’etichettatura, ai limiti di dosaggio e alle affermazioni sulla salute. I requisiti di conformità aumentano i costi di sviluppo e operativi per i produttori. Inoltre, la saturazione del mercato con numerosi marchi intensifica la competizione e la pressione sui prezzi. La differenziazione diventa impegnativa, soprattutto per i piccoli attori con budget di marketing limitati. Navigare tra le normative in evoluzione mantenendo la redditività rimane una sfida chiave per i partecipanti del settore.

Analisi Regionale

Nord America

Il Nord America rappresenta il più grande mercato regionale nell’industria globale dei gas industriali, con una quota di mercato di circa 30–32%. La forte domanda proviene da una base manifatturiera ben consolidata, un’infrastruttura sanitaria avanzata e operazioni su larga scala nel settore petrolifero e del gas. La regione mostra un alto consumo di ossigeno, azoto, idrogeno e gas speciali nei settori chimico, elettronico, della trasformazione alimentare e della fabbricazione di metalli. Investimenti continui in energia pulita, produzione di semiconduttori e modernizzazione sanitaria supportano ulteriormente la crescita della domanda. I progressi tecnologici, gli standard di sicurezza rigorosi e la presenza di fornitori leader di gas industriali rafforzano la posizione dominante del mercato nordamericano.

Europa

L’Europa detiene una quota di mercato stimata tra il 22–24%, supportata dal suo paesaggio industriale maturo e dal forte focus sulla sostenibilità. La regione dimostra una domanda costante dai settori chimico, della produzione automobilistica, sanitario e alimentare e delle bevande. La crescente adozione dell’idrogeno per iniziative di decarbonizzazione e l’integrazione delle energie rinnovabili aumentano significativamente il consumo di gas industriali. Regolamenti ambientali severi incoraggiano l’uso di gas industriali nel controllo delle emissioni e nei processi efficienti dal punto di vista energetico. Sistemi sanitari avanzati e la produzione farmaceutica sostengono anche la domanda di gas medicali, posizionando l’Europa come un mercato regionale stabile e orientato all’innovazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa 34–36% della quota di mercato, rendendolo il mercato regionale in più rapida crescita e più dominante. La rapida industrializzazione, urbanizzazione e l’espansione delle attività manifatturiere in Cina, India, Giappone e Sud-est asiatico guidano una forte domanda di gas industriali. Le principali applicazioni includono la produzione di acciaio, elettronica, chimica, sanità ed energia. Gli investimenti in aumento nelle infrastrutture, nella produzione di semiconduttori e nell’espansione sanitaria accelerano ulteriormente il consumo. Inoltre, il supporto governativo per progetti di energia pulita e idrogeno migliora il potenziale di crescita a lungo termine, posizionando l’Asia-Pacifico come il principale motore dell’espansione del mercato globale.

America Latina

L’America Latina detiene circa 6–8% della quota di mercato, supportata dalla crescita nei settori minerario, metallurgico, della trasformazione alimentare e sanitario. Brasile e Messico rimangono i principali contributori grazie alle loro basi industriali e all’espansione delle infrastrutture sanitarie. I gas industriali sono ampiamente utilizzati nella lavorazione dei minerali, nella produzione di acciaio e nelle applicazioni di conservazione degli alimenti. Sebbene la volatilità economica rappresenti una sfida, gli investimenti in corso nella modernizzazione industriale e nell’accesso alla sanità supportano una crescita graduale del mercato. L’aumento degli investimenti esteri e i progetti di sviluppo infrastrutturale creano opportunità a lungo termine per i fornitori di gas industriali nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa 6–7% della quota di mercato, guidata principalmente dalle industrie del petrolio e gas, petrolchimica e fabbricazione di metalli. L’elevata domanda di azoto, ossigeno e idrogeno supporta la raffinazione, il recupero avanzato del petrolio e la produzione petrolchimica. L’espansione delle infrastrutture sanitarie e le iniziative di diversificazione industriale nei paesi del Golfo contribuiscono ulteriormente alla crescita del mercato. In Africa, le attività minerarie e di costruzione guidano la domanda localizzata. Sebbene persistano lacune infrastrutturali, gli investimenti a lungo termine in energia, sanità e sviluppo industriale supportano un’espansione costante del mercato regionale.

Segmentazioni di Mercato:

Per Tipo:

- Curcumina

- Altri estratti vegetali

Per Forma di Integratore:

Per Gruppo di Età:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato degli integratori di ferro in Nord America include attori come Glanbia plc, Nature’s Sunshine Products, Inc., Abbott, Herbalife Nutrition Ltd., Archer Daniels Midland, Pfizer Inc., NU SKIN, Bayer AG, Amway Corp., GlaxoSmithKline plc. Il mercato degli integratori di ferro in Nord America è caratterizzato dalla presenza di produttori farmaceutici ben consolidati, aziende globali di nutrizione e marchi specializzati in integratori alimentari che competono nei canali di prescrizione, vendita libera e diretto al consumatore. I partecipanti al mercato si concentrano sulla differenziazione del prodotto attraverso una migliore biodisponibilità del ferro, ridotti effetti collaterali gastrointestinali e formulazioni combinate con vitamine e minerali che supportano l’assorbimento. Il forte riconoscimento del marchio, le ampie reti di vendita al dettaglio e farmacie e la conformità a rigorosi standard normativi e di qualità supportano il posizionamento sostenuto sul mercato. Le aziende investono sempre più nella validazione clinica, nelle dichiarazioni di etichetta pulita e nei prodotti mirati per popolazioni pediatriche, salute delle donne e geriatriche. Iniziative strategiche come l’espansione del portafoglio, le partnership con fornitori di assistenza sanitaria e il potenziamento del marketing digitale rafforzano la portata del cliente. La competizione rimane da moderata ad alta, guidata dalla sensibilità al prezzo, dalla crescente consapevolezza dei consumatori e dall’innovazione continua nelle formulazioni e nei formati di erogazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A maggio 2025, DKSH (Business Unit Healthcare) e INFItech Limited con sede a Hong Kong (un’azienda di salute dei consumatori) hanno formato una partnership strategica per distribuire gli integratori per la salute del cervello clinicamente supportati di INFItech a Hong Kong e Macao, sfruttando la rete di DKSH per vendite, distribuzione e marketing attraverso il commercio moderno e l’e-commerce.

- A febbraio 2025, GetHealthy e Vitaboom collaborano per offrire ai professionisti pacchetti di integratori dosati giornalmente, migliorando la comodità, la conformità e il branding per i clienti. Combinando l’esperienza di Vitaboom negli integratori nutrizionali con la piattaforma sanitaria digitale avanzata di GetHealthy, la collaborazione mira a fornire raccomandazioni personalizzate sugli integratori e piani di benessere ai consumatori.

- A ottobre 2024, Vantage Nutrition ha introdotto una nuova linea di VitaCholine ad alta concentrazione in capsule liquide trasparenti, offrendo un formato di dosaggio distintivo. Vantage Nutrition ha lanciato VitaCholine a concentrazione più alta in capsule liquide trasparenti, offrendo un dosaggio unico e visivamente accattivante che fornisce tra 275 mg e 550 mg di colina libera per capsula.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Forma dell’Integratore, Gruppo di Età e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda continuerà a crescere a causa della prevalenza persistente dell’anemia da carenza di ferro tra donne, bambini e popolazioni anziane.

- L’adozione della prevenzione sanitaria sosterrà un consumo costante di integratori di ferro nell’uso quotidiano del benessere e clinico.

- L’innovazione nella formulazione darà priorità a una maggiore biodisponibilità e a ridotti effetti collaterali gastrointestinali per migliorare l’aderenza del paziente.

- I prodotti combinati con vitamine e minerali guadagneranno terreno per migliorare l’assorbimento e i benefici nutrizionali complessivi.

- Formulazioni con etichetta pulita, a base vegetale e prive di allergeni attireranno i consumatori attenti alla salute e consapevoli delle etichette.

- La nutrizione personalizzata e l’integrazione mirata si espanderanno attraverso programmi di benessere basati sui dati e piattaforme digitali.

- I prodotti focalizzati su pediatria e geriatria registreranno una più rapida adozione a causa delle esigenze nutrizionali specifiche per età.

- I canali di e-commerce e direct-to-consumer rafforzeranno l’accessibilità al mercato e l’engagement del marchio.

- Il controllo normativo incoraggerà standard di qualità più elevati, la validazione clinica e pratiche di etichettatura trasparenti.

- L’intensità competitiva rimarrà forte, guidando l’innovazione continua dei prodotti e la differenziazione del marketing.