Panoramica del Mercato

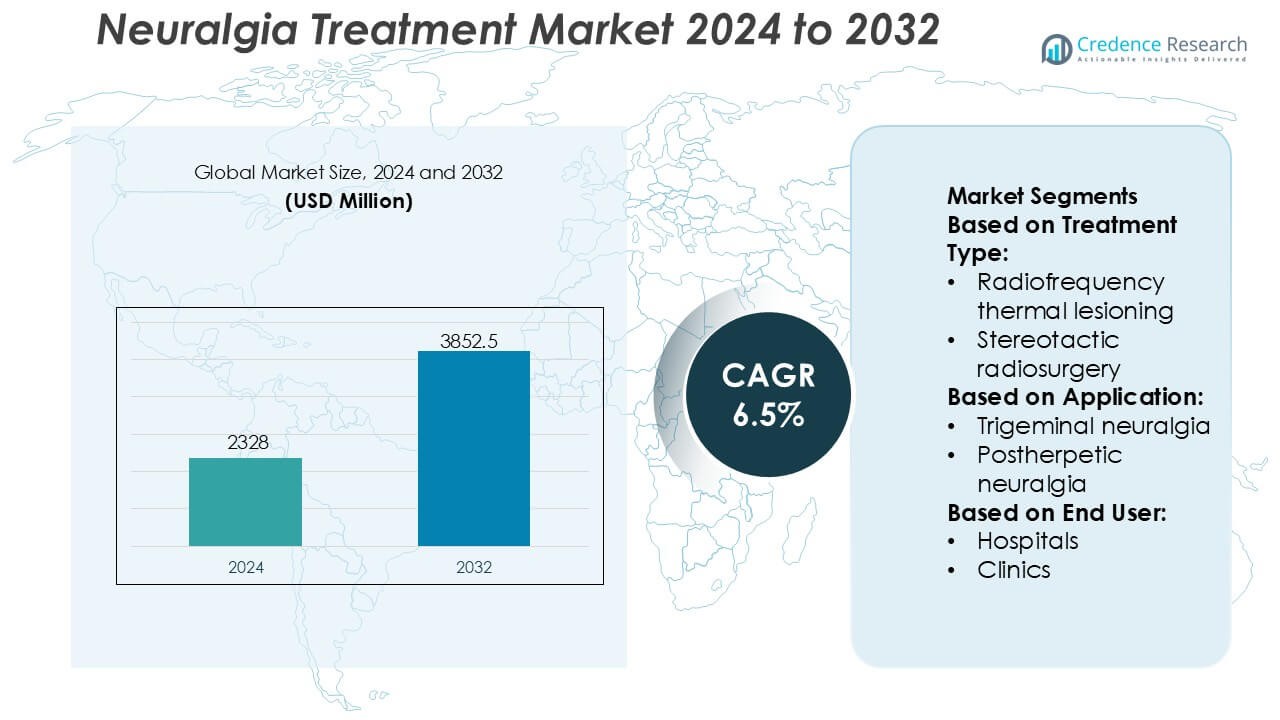

La dimensione del mercato del trattamento della nevralgia è stata valutata a 2328 milioni di USD nel 2024 e si prevede che raggiungerà i 3852,5 milioni di USD entro il 2032, con un CAGR del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Nevralgia 2024 |

USD 2328 Milioni |

| Mercato del Trattamento della Nevralgia, CAGR |

6,5% |

| Dimensione del Mercato del Trattamento della Nevralgia 2032 |

USD 3852,5 Milioni |

Il mercato del trattamento della nevralgia presenta una forte competizione tra aziende farmaceutiche affermate con ampi portafogli di neurologia e gestione del dolore, tra cui UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S e Evelo Biosciences, Inc. Questi attori competono attraverso robuste pipeline di R&S, indicazioni ampliate per anticonvulsivanti e antidepressivi, e crescente attenzione ai biologici e alle terapie mirate per il dolore neuropatico. Le priorità strategiche si concentrano sulla differenziazione clinica, gestione del ciclo di vita e penetrazione nel mercato globale. A livello regionale, il Nord America guida il mercato del trattamento della nevralgia con una quota di mercato esatta del 41%, supportata da un’infrastruttura sanitaria avanzata, alti tassi di diagnosi, politiche di rimborso favorevoli e adozione precoce di opzioni di trattamento farmacologico e interventistico innovative.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della nevralgia è stato valutato a 2.328 milioni di USD nel 2024 e si prevede che raggiungerà i 3.852,5 milioni di USD entro il 2032, espandendosi a un CAGR del 6,5% durante il periodo di previsione.

- L’aumento della prevalenza della nevralgia trigeminale e post-erpetica, l’invecchiamento della popolazione e il miglioramento dei tassi di diagnosi agiscono come principali driver di mercato, supportando una domanda sostenuta per terapie farmacologiche e interventistiche a lungo termine.

- I trend di trattamento evidenziano una forte dipendenza dai farmaci, che rappresentano il segmento dominante con una quota stimata del 65%, guidata dall’uso diffuso di anticonvulsivanti e antidepressivi come terapie di prima linea.

- L’intensità competitiva rimane alta, con i principali attori farmaceutici che si concentrano sull’espansione della pipeline, lo sviluppo di biologici, la gestione del ciclo di vita e la penetrazione nel mercato globale in mezzo alla crescente pressione dei generici.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 41%, supportata da un’infrastruttura sanitaria avanzata e sistemi di rimborso, mentre i vincoli di costo e l’accesso limitato agli specialisti agiscono come principali restrizioni nelle regioni in via di sviluppo.

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento

Il mercato del trattamento della nevralgia per tipo di trattamento è guidato dai farmaci, che rappresentano una quota di mercato stimata tra il 65% e il 70%, trainata dalla preferenza clinica di prima linea e dalle esigenze di gestione a lungo termine della malattia. Tra i farmaci, gli anticonvulsivanti dominano grazie alla loro comprovata efficacia nel ridurre il dolore neuropatico, all’azione rapida e al supporto delle linee guida. Le procedure chirurgiche rappresentano un segmento più piccolo ma in crescita, guidato dalla decompressione microvascolare, che viene adottata nei casi refrattari grazie ai risultati duraturi di sollievo dal dolore. L’efficacia in termini di costi, la fattibilità ambulatoriale e il minor rischio procedurale continuano a rafforzare il dominio dei farmaci.

- Ad esempio, gli studi clinici di UCB per il brivaracetam (nome commerciale Briviact) hanno coinvolto un vasto database di oltre 1.550 pazienti in diversi studi di Fase 3. I dati clinici hanno confermato che il brivaracetam fornisce una riduzione statisticamente significativa della frequenza delle crisi epilettiche già dal primo giorno di trattamento (inizio entro 24-48 ore) senza bisogno di un periodo di titolazione.

Per Applicazione

Per applicazione, la nevralgia del trigemino detiene la posizione dominante con circa il 55-60% di quota di mercato, riflettendo la sua maggiore prevalenza, l’intensità del dolore severo e la forte domanda di cure farmacologiche e interventistiche sostenute. Questo segmento beneficia di tassi di diagnosi precoce e protocolli di trattamento consolidati, in particolare la terapia anticonvulsivante e le opzioni chirurgiche mirate. La nevralgia post-erpetica segue, supportata dall’invecchiamento della popolazione e dall’aumento dell’incidenza dell’herpes zoster. La nevralgia del trigemino rimane il principale generatore di entrate a causa dei frequenti cicli di trattamento, del coinvolgimento degli specialisti e dell’elevato utilizzo sanitario per paziente.

- Ad esempio, ZOSTAVAX® (somministrato come 0,65 mL) ha portato a 315 casi di zoster (2,0 per 1000 anni-persona) rispetto a 642 casi (6,6 per 1000 anni-persona) nel placebo, e ha ridotto l’incidenza di nevralgia post-erpetica clinicamente significativa da 80 a 27 casi (0,5 per 1000 anni-persona) durante il periodo di follow-up, dimostrando la riduzione degli esiti della nevralgia mediata dal vaccino supportata dai dati clinici di Merck.

Per Utente Finale

Il segmento degli utenti finali è dominato dagli ospedali, che rappresentano quasi il 50% della quota di mercato, grazie all’accesso a team multidisciplinari di neurologia, imaging avanzato e infrastrutture chirurgiche. Gli ospedali servono come centri primari per diagnosi complesse, titolazione dei farmaci e procedure invasive come la decompressione microvascolare e la radiochirurgia. Le cliniche e i centri chirurgici ambulatoriali stanno crescendo costantemente, supportati dalla gestione ambulatoriale dei farmaci e dagli interventi minimamente invasivi. Tuttavia, gli ospedali mantengono la leadership grazie a volumi di pazienti più elevati, allineamento dei rimborsi e capacità di gestire casi di nevralgia severa e refrattaria.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi da Dolore Neuropatico Cronico

L’aumento dell’incidenza delle condizioni di dolore neuropatico cronico, in particolare la nevralgia del trigemino, post-erpetica e occipitale, guida fortemente la domanda di opzioni di trattamento efficaci. L’invecchiamento della popolazione, i tassi di sopravvivenza più elevati dalle infezioni virali e una maggiore consapevolezza diagnostica contribuiscono a un crescente pool di pazienti che richiedono una gestione del dolore a lungo termine. I medici riconoscono sempre più la nevralgia come una condizione neurologica distinta piuttosto che un sintomo secondario, il che supporta un intervento precoce. Questo cambiamento incoraggia l’utilizzo sostenuto di terapie farmacologiche e procedure interventistiche in ospedali e cliniche specialistiche.

- Ad esempio, il candidato principale di Evelo, EDP1815, ha dimostrato attività clinica in uno studio randomizzato, in doppio cieco di Fase 1b/2 che ha coinvolto 149 pazienti, in cui la somministrazione orale una volta al giorno ha mostrato riduzioni statisticamente significative nei biomarcatori infiammatori, tra cui la proteina C-reattiva e l’interleuchina-6, senza livelli rilevabili del farmaco nella circolazione sistemica, come misurato da saggi bioanalitici convalidati.

Progressi nelle Modalità di Trattamento Interventistico e Chirurgico

Il progresso tecnologico nelle procedure neurochirurgiche minimamente invasive e di intervento per il dolore accelera significativamente la crescita del mercato. Tecniche come la lesione termica a radiofrequenza, la radiochirurgia stereotassica e la decompressione microvascolare offrono sollievo dal dolore mirato con tempi di recupero ridotti. Miglioramenti nella guida per immagini, strumenti di precisione e protocolli di selezione dei pazienti raffinati migliorano i risultati clinici e i profili di sicurezza. Questi progressi aumentano la fiducia dei medici e l’accettazione da parte dei pazienti, supportando un’adozione più ampia dei trattamenti procedurali per la nevralgia resistente ai farmaci e stimolando gli investimenti nei centri di trattamento specializzati.

- Ad esempio, AbbVie Inc. ha ampliato l’utilità clinica dell’onabotulinumtoxinA (BOTOX®) nell’ambito della neurologia e della gestione del dolore, supportata da ampie evidenze procedurali adiacenti. Nel programma clinico PREEMPT, che ha arruolato 1.384 pazienti in due studi randomizzati, in doppio cieco, BOTOX® è stato somministrato a una dose totale di 155 unità su 31 siti di iniezione standardizzati per ciclo di trattamento, dimostrando un blocco neuromuscolare sostenuto attraverso l’inibizione del rilascio di acetilcolina ai terminali nervosi periferici.

Espansione degli Approcci di Trattamento Multimodale e Personalizzato

L’enfasi crescente sulla medicina personalizzata supporta l’adozione di strategie di trattamento multimodale per la nevralgia che combinano farmaci, procedure interventistiche e terapie di supporto. I clinici personalizzano i piani di trattamento in base alla gravità del dolore, al coinvolgimento nervoso e alla tolleranza del paziente, migliorando il controllo dei sintomi e la qualità della vita. Questo approccio riduce la dipendenza da regimi a farmaco singolo e affronta le limitazioni associate all’uso a lungo termine dei farmaci. I fornitori di assistenza sanitaria integrano sempre più le competenze in neurologia, gestione del dolore e chirurgia, rafforzando i modelli di cura completi all’interno dell’ecosistema di trattamento della nevralgia.

Tendenze e Opportunità Chiave

Spostamento Verso la Gestione del Dolore Interventistico Precoce

Una tendenza notevole nel mercato del trattamento della nevralgia riguarda l’adozione anticipata delle procedure interventistiche per i pazienti che mostrano una risposta limitata ai farmaci di prima linea. I medici raccomandano sempre più tecniche minimamente invasive prima di un’escalation farmacologica prolungata, con l’obiettivo di prevenire la progressione della malattia e ridurre gli effetti collaterali. Questo cambiamento crea opportunità per i centri di gestione del dolore e le unità neurochirurgiche di ampliare l’offerta di servizi. Supporta anche la domanda di attrezzature avanzate, formazione specializzata e percorsi di cura integrati che danno priorità all’intervento procedurale tempestivo.

- Ad esempio, Eli Lilly and Company ha avanzato la modulazione del dolore periferico attraverso galcanezumab (EMGALITY®), un anticorpo monoclonale umanizzato che mira al peptide correlato al gene della calcitonina. Nei trial di Fase III EVOLVE-1 ed EVOLVE-2, una dose sottocutanea mensile di 120 mg dopo una dose di carico di 240 mg è stata valutata in una popolazione combinata di oltre 1.700 pazienti, dimostrando una riduzione media di 4,7 giorni di cefalea emicranica mensile rispetto al basale in 6 mesi, con l’insorgenza dell’effetto osservata già nella Settimana 1, secondo i rapporti di studio clinico di Lilly.

Innovazione nella Neuromodulazione e nelle Terapie Mirate

Le tecniche emergenti di neuromodulazione e i sistemi di somministrazione mirata di farmaci offrono significative opportunità di crescita. La ricerca si concentra sulla modulazione specifica dei nervi per ottenere un sollievo dal dolore prolungato riducendo al minimo l’esposizione sistemica. Le innovazioni nei dispositivi di neuromodulazione impiantabili e non impiantabili migliorano la precisione e il comfort del paziente. Questi sviluppi si allineano con la tendenza più ampia verso trattamenti non distruttivi e reversibili, posizionando la neuromodulazione come un’opzione attraente per i pazienti non idonei alla chirurgia convenzionale e supportando l’espansione a lungo termine del mercato.

- Ad esempio, LEO Pharma per le malattie della pelle infiammatorie con coinvolgimento neuro-immunitario, ha dimostrato un’elevata specificità del target neutralizzando selettivamente l’interleuchina-13 con un’affinità di legame di KD = 58 pM, secondo i dati di caratterizzazione biochimica pubblicati dall’azienda.

Crescita delle Cliniche del Dolore Specializzate e dell’Assistenza Ambulatoriale

L’espansione delle cliniche del dolore specializzate e dei centri chirurgici ambulatoriali supporta la crescita del mercato migliorando l’accesso ai trattamenti per la nevralgia. Queste strutture offrono competenze mirate, tempi di attesa più brevi e cure economicamente efficienti rispetto agli ospedali con degenza. La somministrazione ambulatoriale di procedure come la radiochirurgia e i trattamenti con radiofrequenza aumenta la comodità per i pazienti e l’efficienza del sistema. Questa tendenza crea opportunità per i fornitori di assistenza sanitaria di decentralizzare le cure mantenendo elevati standard clinici e ampliando la capacità di trattamento regionale.

Principali Sfide

Efficacia a Lungo Termine Limitata e Tollerabilità dei Farmaci

Una sfida importante nel mercato del trattamento della nevralgia riguarda la variabilità nell’efficacia a lungo termine del trattamento, in particolare con le terapie farmacologiche. Molti pazienti sperimentano un sollievo dal dolore ridotto o effetti avversi con l’uso prolungato dei farmaci, portando alla sospensione o all’escalation del trattamento. Gestire gli effetti collaterali mantenendo un adeguato controllo del dolore rimane complesso, specialmente nelle popolazioni anziane. Questa sfida mette sotto pressione i clinici per bilanciare efficacia e sicurezza, evidenziando bisogni insoddisfatti per opzioni terapeutiche più durature e meglio tollerate.

Alti Costi e Barriere di Accessibilità per Trattamenti Avanzati

I trattamenti interventistici e chirurgici avanzati spesso comportano alti costi procedurali, infrastrutture specializzate e personale qualificato, limitando l’accessibilità in contesti con risorse limitate. La variabilità dei rimborsi e la copertura sanitaria disomogenea limitano ulteriormente l’accesso dei pazienti a terapie innovative. Queste barriere rallentano l’adozione nei mercati emergenti e nelle regioni rurali, nonostante la crescente domanda clinica. Affrontare le lacune di accessibilità economica e infrastrutturale rimane fondamentale per una penetrazione più ampia del mercato e un accesso equo alle soluzioni avanzate per il trattamento della nevralgia.

Analisi Regionale

Nord America

Il Nord America domina il mercato del trattamento della nevralgia con una quota di mercato stimata del 41%, guidata da un’elevata consapevolezza della malattia, tassi di diagnosi precoce e un forte accesso a cure neurologiche avanzate. La regione beneficia della disponibilità diffusa di anticonvulsivanti, antidepressivi e opzioni chirurgiche minimamente invasive come l’ablazione con radiofrequenza e la radiochirurgia stereotassica. Quadri di rimborso favorevoli, elevata spesa sanitaria e forte adozione di nuovi protocolli di gestione del dolore supportano una domanda sostenuta. La presenza di aziende leader nel settore farmaceutico e dei dispositivi medici accelera l’innovazione clinica e l’accessibilità ai trattamenti. Inoltre, una popolazione in invecchiamento e la crescente prevalenza di nevralgia trigeminale e post-erpetica continuano a rafforzare la leadership di mercato.

Europa

L’Europa detiene circa il 29% del mercato globale del trattamento della nevralgia, supportata da sistemi sanitari pubblici ben consolidati e da una forte enfasi sulla gestione del dolore basata su evidenze. Paesi come Germania, Regno Unito, Francia e Italia guidano la domanda attraverso centri specializzati in neurologia e percorsi di riferimento strutturati. L’ampio uso di terapie farmacologiche, combinato con l’adozione crescente di decompressione microvascolare e procedure radiochirurgiche, rafforza i risultati del trattamento. La copertura sanitaria sostenuta dal governo migliora l’accesso dei pazienti alla gestione a lungo termine della nevralgia. L’aumento della popolazione anziana, insieme a una crescente attenzione al miglioramento della qualità della vita e al controllo del dolore cronico, continua a sostenere una costante espansione del mercato in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 21% del mercato e rappresenta il mercato regionale in più rapida crescita per il trattamento della nevralgia. I rapidi miglioramenti nelle infrastrutture sanitarie, la crescente disponibilità di neurologi e la crescente consapevolezza dei disturbi del dolore neuropatico guidano l’adozione. Paesi come Cina, Giappone, India e Corea del Sud mostrano una crescente domanda di farmaci convenienti e un uso crescente di procedure minimamente invasive. La crescente spesa sanitaria, l’urbanizzazione e le migliorate capacità diagnostiche supportano l’inizio precoce del trattamento. Inoltre, una grande popolazione anziana e l’aumento dell’incidenza di neuropatie legate al diabete contribuiscono a una maggiore prevalenza della nevralgia, posizionando l’Asia-Pacifico come un motore di crescita chiave per l’espansione futura del mercato.

America Latina

L’America Latina detiene una quota stimata del 6% del mercato del trattamento della nevralgia, guidata da graduali miglioramenti nell’accesso alle cure sanitarie e ai servizi di assistenza neurologica. Brasile e Messico servono come contributori chiave grazie all’espansione delle reti ospedaliere e alla crescente adozione di protocolli standardizzati di gestione del dolore. I trattamenti farmacologici rimangono l’approccio terapeutico principale, mentre le avanzate interventi chirurgici guadagnano terreno nei centri di cura terziaria urbani. La crescente consapevolezza tra i professionisti sanitari, supportata da iniziative regionali di educazione medica, migliora i tassi di diagnosi. Sebbene persistano limitazioni nei rimborsi, le riforme sanitarie guidate dal governo e gli investimenti del settore privato continuano a migliorare la disponibilità dei trattamenti in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3% del mercato del trattamento della nevralgia, riflettendo un accesso sanitario disomogeneo tra i paesi. Le nazioni del Consiglio di Cooperazione del Golfo guidano la domanda regionale grazie a sistemi sanitari ben finanziati, ospedali avanzati e crescente adozione di terapie interventistiche per il dolore. La gestione farmacologica rimane l’approccio terapeutico principale nella maggior parte dei paesi africani, supportata da programmi di farmaci essenziali. Gli investimenti crescenti nelle infrastrutture sanitarie, l’espansione degli ospedali privati e la crescente consapevolezza del dolore neuropatico cronico migliorano gradualmente i tassi di diagnosi e trattamento. Nonostante le limitazioni esistenti, la crescita demografica a lungo termine e la modernizzazione sanitaria supportano lo sviluppo incrementale del mercato.

Segmentazioni di Mercato:

Per Tipo di Trattamento:

- Lesione termica a radiofrequenza

- Radiochirurgia stereotassica

Per Applicazione:

- Nevralgia del trigemino

- Nevralgia post-erpetica

Per Utente Finale:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del trattamento della nevralgia include giocatori come UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Il mercato del trattamento della nevralgia è moderatamente consolidato, caratterizzato dalla presenza di grandi aziende farmaceutiche e attori specializzati nel settore della neurologia che competono attraverso innovazione, profondità del portafoglio e portata globale. I partecipanti al mercato enfatizzano lo sviluppo di terapie farmacologiche avanzate, inclusi anticonvulsivanti di nuova generazione, antidepressivi e biologici, per migliorare i profili di efficacia e sicurezza. L’investimento continuo nella ricerca clinica supporta l’espansione e la differenziazione della pipeline nelle indicazioni del dolore neuropatico. Le aziende si concentrano anche su strategie di gestione del ciclo di vita, come nuove formulazioni e indicazioni estese, per sostenere i flussi di entrate. Collaborazioni strategiche, accordi di licenza e acquisizioni rafforzano le capacità tecnologiche e accelerano l’ingresso nel mercato. L’intensificazione della concorrenza generica e la pressione sui prezzi spingono i produttori a dare priorità a soluzioni centrate sul paziente, alla generazione di evidenze nel mondo reale e a strategie di commercializzazione mirate per mantenere una posizione competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Sviluppi Recenti

- A giugno 2024, Henkel si dedica ad aumentare la conoscenza sul ruolo che i materiali avanzati possono svolgere nel favorire la sostenibilità lungo la catena del valore, dalla R&S alla produzione fino all’uso sul campo, tra i progettisti, i produttori e i fornitori di livello di veicoli e attrezzature pesanti.

- A gennaio 2024, Zydus Lifesciences ha ricevuto l’approvazione finale dalla U.S. Food and Drug Administration per le sue compresse generiche di Gabapentin per la gestione della nevralgia posterpetica (PHN). L’approvazione copre dosaggi di 300 mg e 600 mg una volta al giorno, un farmaco utilizzato per il sollievo dal dolore dopo l’herpes zoster.

- A novembre 2023, Pacira BioSciences ha annunciato l’approvazione da parte della FDA della sua domanda di nuovo farmaco supplementare per espandere l’etichetta di Exparel per includere la somministrazione negli adulti come blocco del canale adduttore e come blocco del nervo sciatico nella fossa poplitea.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Trattamento, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Progressi nelle terapie mirate e specifiche del meccanismo miglioreranno l’efficacia del trattamento e ridurranno gli effetti avversi.

- La ricerca clinica ampliata supporterà lo sviluppo di approcci modificanti la malattia oltre il controllo sintomatico del dolore.

- L’aumento dell’adozione di procedure chirurgiche e interventistiche minimamente invasive migliorerà i risultati della gestione del dolore a lungo termine.

- L’integrazione della medicina di precisione e della diagnosi basata su biomarcatori consentirà percorsi di trattamento della nevralgia più personalizzati.

- La crescente consapevolezza e la diagnosi precoce aumenteranno l’adozione del trattamento nei contesti di cura primaria e specialistica.

- Lo sviluppo di formulazioni a lunga durata e migliorata tollerabilità rafforzerà l’aderenza del paziente e la qualità della vita.

- Le popolazioni geriatriche in aumento continueranno ad elevare la domanda di soluzioni per la gestione del dolore neuropatico cronico.

- Gli strumenti di salute digitale e il monitoraggio remoto supporteranno l’ottimizzazione del trattamento e la cura di follow-up.

- L’espansione dell’accesso al trattamento nelle economie emergenti amplierà la base di pazienti e migliorerà la continuità delle cure.

- L’attenzione continua sulle evidenze del mondo reale e sugli studi post-marketing affinerà le linee guida cliniche e la selezione delle terapie.