Marktübersicht

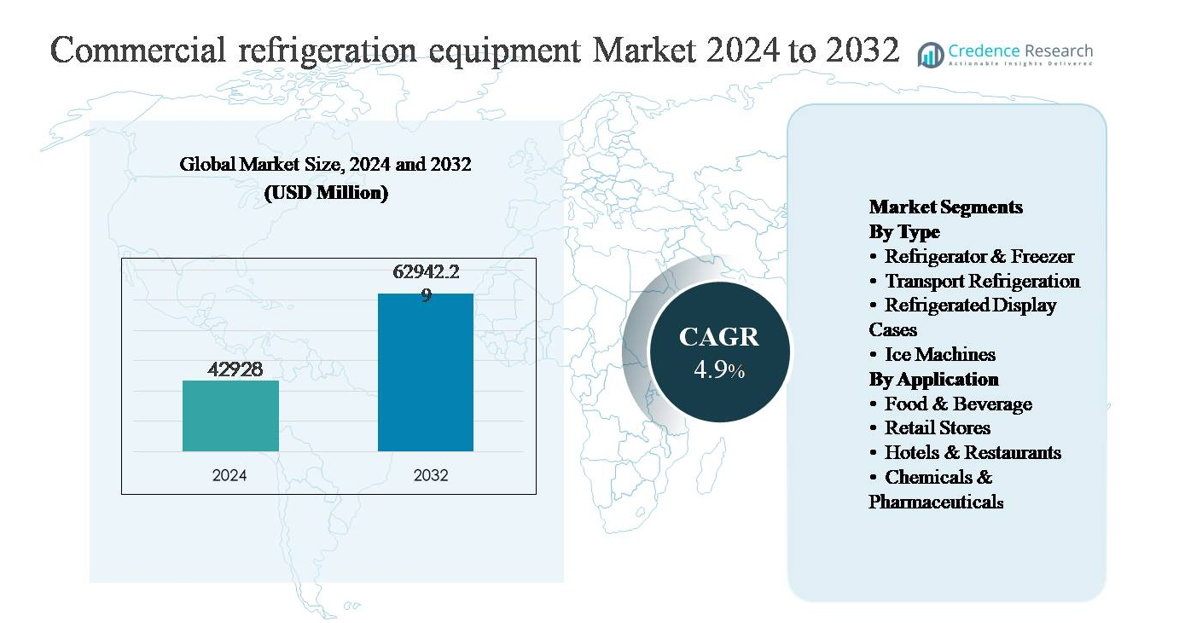

Der Markt für kommerzielle Kühlgeräte wurde im Jahr 2024 auf 42.928 Millionen USD geschätzt und soll bis 2032 62.942,29 Millionen USD erreichen, was einem jährlichen Wachstum von 4,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für kommerzielle Kühlgeräte 2024 |

42.928 Millionen USD |

| Markt für kommerzielle Kühlgeräte, CAGR |

4,9% |

| Marktgröße für kommerzielle Kühlgeräte 2032 |

62.942,29 Millionen USD |

Der Markt für kommerzielle Kühlgeräte wird von einer Mischung aus globalen Konglomeraten und spezialisierten Herstellern angeführt, darunter Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake und Imbera. Diese Akteure konkurrieren durch energieeffiziente Systemdesigns, die Einführung von Kältemitteln mit niedrigem GWP, digitale Überwachungsfähigkeiten und anwendungsspezifische Lösungen für den Lebensmittelhandel, die Gastronomie, die Kaltlagerung und die Pharmaindustrie. Strategische Portfolio-Optimierung, Technologie-Upgrades und serviceorientierte Differenzierung bleiben zentral für den Wettbewerb. Nordamerika ist der führende regionale Markt und macht etwa 32 % des globalen Marktanteils aus, unterstützt durch einen ausgereiften Einzelhandelssektor, fortschrittliche Kühlketteninfrastruktur und strenge regulatorische Standards. Europa und der asiatisch-pazifische Raum folgen dicht dahinter, angetrieben durch Nachhaltigkeitsmandate und eine schnelle Expansion im Einzelhandel und der Kühlkette.

Markteinblicke

- Der Markt für kommerzielle Kühlgeräte wurde im Jahr 2024 mit 42.928 Millionen USD bewertet und soll bis 2032 62.942,29 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,9 % über den Prognosezeitraum entspricht, angetrieben durch eine anhaltende Nachfrage in den Bereichen Lebensmitteleinzelhandel, Gastronomie, Kühlhauslagerung und pharmazeutische Anwendungen.

- Das Marktwachstum wird hauptsächlich durch die Expansion des organisierten Lebensmitteleinzelhandels, der Kühlkettenlogistik und strengere Lebensmittelsicherheitsvorschriften vorangetrieben, wobei Kühlschränke & Gefriergeräte mit über 40 % Marktanteil nach Typ dominieren, aufgrund ihrer weit verbreiteten Nutzung in Lagerung und Back-of-House-Operationen.

- Zu den wichtigsten Trends gehören die zunehmende Einführung energieeffizienter Systeme, Kältemittel mit niedrigem Treibhauspotenzial (GWP) und intelligenter Kühltechnologien, während sich der Wettbewerb auf Technologie-Upgrades, Portfolio-Optimierung und Service-Differenzierung unter globalen und regionalen Akteuren konzentriert.

- Hohe anfängliche Gerätekosten, Wartungsausgaben und regulatorische Komplexität im Zusammenhang mit Kältemittelübergängen wirken als wesentliche Marktbeschränkungen, die insbesondere kleine und mittelständische Endnutzer betreffen.

- Regional führt Nordamerika mit einem Marktanteil von ~32 %, gefolgt von Asien-Pazifik mit ~29 %, angetrieben durch Einzelhandelsexpansion, und Europa mit ~27 %, unterstützt durch Nachhaltigkeitsvorschriften, während Lateinamerika und Naher Osten & Afrika zusammen den verbleibenden Anteil ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ:

Nach Typ wird der Markt für kommerzielle Kühlgeräte von Kühlschränken & Gefriergeräten angeführt, die das dominierende Teilsegment mit einem geschätzten Marktanteil von über 40 % darstellen. Ihre Führungsposition wird durch den allgegenwärtigen Einsatz in Supermärkten, Convenience-Stores, Gastronomiebetrieben und institutionellen Küchen angetrieben, wo zuverlässige gekühlte und gefrorene Lagerung unerlässlich ist. Die Nachfrage wird weiter durch den Ersatzzyklus für alternde Einheiten, strengere Lebensmittelsicherheitsstandards und die schnelle Einführung energieeffizienter Kompressoren und natürlicher Kältemittel unterstützt. Der Transportkühlung folgt als schnell wachsendes Segment, unterstützt durch die Expansion der Kühlkette und das Wachstum in temperaturabhängiger Logistik.

- Zum Beispiel sind die transkritischen Copeland™ CO₂-Kompressoren von Emerson darauf ausgelegt, bei Entladedrücken von bis zu 130 bar zu arbeiten und unterstützen Anwendungen bei mittleren Temperaturen bis -10 °C und niedrigen Temperaturen bis -35 °C, was eine breite Akzeptanz in modernen Supermarktregalen ermöglicht.

Nach Anwendung:

Nach Anwendung ist der Sektor Lebensmittel & Getränke das dominierende Teilsegment, das mehr als 45 % der Gesamtnachfrage ausmacht, angetrieben durch hohe Kühlintensität in Lebensmittelverarbeitung, Lagerung und Vertriebsumgebungen. Kontinuierliche Betriebsanforderungen, strenge Hygienebestimmungen und der zunehmende Konsum von Tiefkühl- und Fertigprodukten untermauern die anhaltende Nachfrage nach Geräten. Einzelhandelsgeschäfte und Hotels & Restaurants tragen erheblich durch Investitionen in moderne Display- und Back-of-House-Systeme bei, während Chemikalien & Pharmazeutika ein spezialisiertes, wertvolles Segment darstellen, das durch präzise Temperaturkontrollbedürfnisse für die Lagerung von Medikamenten und chemische Stabilität angetrieben wird.

- Zum Beispiel bietet Carrier Commercial Refrigeration spezialisierte industrielle Kühllösungen und modulare Kühlräume für Lebensmittelverarbeitungsbetriebe an. Diese Systeme sind hochgradig anpassbar und darauf ausgelegt, eine Reihe stabiler Produkttemperaturen aufrechtzuerhalten, einschließlich des Niedrigtemperaturbereichs (LT) bis zu −40 °C für Gefrieranwendungen.

Wichtiger Wachstumstreiber

Erweiterung von Lebensmittelhandel und Kühlketteninfrastruktur

Die rasche Expansion des organisierten Lebensmittelhandels und der Kühlketteninfrastruktur ist ein Haupttreiber des Marktes für kommerzielle Kühlgeräte. Das Wachstum von Supermärkten, Hypermärkten, Convenience-Stores und Online-Lebensmittelzentren erhöht die Nachfrage nach zuverlässiger Kühlung in den Bereichen Lagerung, Präsentation und Logistik. Der steigende Konsum von Tiefkühlkost, Milchprodukten, Fleisch und frischen Erzeugnissen erfordert eine kontinuierliche Temperaturkontrolle, um Qualität zu erhalten und Lebensmittelsicherheitsvorschriften einzuhalten. Darüber hinaus beschleunigen Investitionen in Kühlhäuser und temperaturkontrollierte Transportnetze in Schwellenländern, um Nachernteverluste zu reduzieren. Da Lebensmittelversorgungsketten komplexer und geografisch ausgedehnter werden, priorisieren Betreiber zunehmend fortschrittliche Kühlsysteme, die Langlebigkeit, präzises Temperaturmanagement und hohe Betriebszeit bieten, was die anhaltende Nachfrage nach Geräten verstärkt.

- Zum Beispiel hat Lineage Logistics großflächige automatisierte Kühlhäuser mit Ammoniak- und CO₂-basierten Kühlsystemen eingesetzt, die in der Lage sind, Lagertemperaturen von bis zu −30 °C bei Lagerkapazitäten von über 100.000 Palettenplätzen pro Standort aufrechtzuerhalten.

Strenge Anforderungen an Lebensmittelsicherheit und regulatorische Compliance

Strengere Lebensmittelsicherheitsstandards und regulatorische Aufsicht treiben die Einführung moderner kommerzieller Kühlgeräte erheblich voran. Regierungen und Regulierungsbehörden weltweit setzen strenge Anforderungen an Temperaturüberwachung, Hygiene und Rückverfolgbarkeit in den Bereichen Gastronomie, Einzelhandel und pharmazeutische Lagerung durch. Die Einhaltung dieser Vorschriften zwingt Unternehmen dazu, Altsysteme mit modernen Kühlelementen aufzurüsten, die über digitale Steuerungen, automatische Alarme und Echtzeitüberwachungsfunktionen verfügen. In Sektoren wie Fleischverarbeitung, Milchverarbeitung und Impfstofflagerung können selbst geringfügige Temperaturabweichungen zu Produktschäden oder regulatorischen Strafen führen. Daher investieren Endnutzer zunehmend in leistungsstarke Kühlsysteme, die konsistente Kühlung, regulatorische Compliance und betriebliche Zuverlässigkeit bieten, was das langfristige Marktwachstum stärkt.

- Zum Beispiel unterstützen die in Lebensmittelhandelsumgebungen eingesetzten ADAP-KOOL®-Systemmanager von Danfoss Temperaturaufzeichnungsintervalle von bis zu 10 Sekunden und Alarmreaktionszeiten von unter 5 Sekunden, was eine schnelle Korrekturmaßnahme bei Abweichungen ermöglicht.

Steigende Nachfrage aus der Pharma- und Gesundheitsbranche

Die wachsende Nachfrage aus den Pharma- und Gesundheitssektoren erweist sich als starker Wachstumstreiber für kommerzielle Kühlgeräte. Temperaturempfindliche Medikamente, Impfstoffe, Biologika und chemische Reagenzien erfordern streng kontrollierte Lagerbedingungen während der Herstellungs-, Vertriebs- und Anwendungsphasen. Der Ausbau der pharmazeutischen Produktionskapazitäten, verstärkte Impfprogramme und das Wachstum bei Spezialmedikamenten treiben Investitionen in medizinische Kühlsysteme voran. Diese Anwendungen erfordern hohe Präzision, Redundanz und die Einhaltung strenger Lagerstandards, was technologisch fortschrittliche Kühllösungen begünstigt. Da sich die Lieferketten im Gesundheitswesen weltweit, insbesondere in aufstrebenden Märkten, erweitern und diversifizieren, steigt die Nachfrage nach zuverlässiger Kühlinfrastruktur weiter an und unterstützt das anhaltende Marktwachstum über traditionelle lebensmittelorientierte Anwendungen hinaus.

Wichtiger Trend & Gelegenheit

Übergang zu energieeffizienten und niedrigen GWP-Kühlsystemen

Ein wichtiger Trend, der den Markt für kommerzielle Kühlgeräte prägt, ist der Übergang zu energieeffizienten Systemen mit Kältemitteln mit niedrigem Treibhauspotenzial (GWP). Steigende Stromkosten und strengere Umweltvorschriften drängen Endnutzer dazu, Geräte zu übernehmen, die den Energieverbrauch und die Kältemittelemissionen minimieren. Hersteller integrieren zunehmend hocheffiziente Kompressoren, fortschrittliche Isoliermaterialien und natürliche Kältemittel wie CO₂ und Kohlenwasserstoffe. Dieser Wandel schafft Möglichkeiten für Geräteaufrüstungen und -nachrüstungen, insbesondere in entwickelten Märkten mit alternder Infrastruktur. Energieeffiziente Kühlung reduziert nicht nur die Betriebskosten, sondern unterstützt auch die Nachhaltigkeitsziele von Unternehmen und macht sie zu einem wichtigen Unterscheidungsmerkmal und einer langfristigen Chance für technologieorientierte Anbieter.

- Zum Beispiel halten die TSX Universal Series Ultratiefkühlschränke von Thermo Fisher Scientific, die häufig in der regulierten pharmazeutischen Lagerung eingesetzt werden, Sollwerte bis zu −80 °C mit einer Temperaturgleichmäßigkeit von ±3 °C aufrecht, während eingebettete Steuerungen kontinuierliche Temperaturverläufe aufzeichnen, die den Anforderungen von Regulierungsprüfungen entsprechen.

Digitalisierung und intelligente Kühllösungen

Die Digitalisierung schafft neue Möglichkeiten im Markt für kommerzielle Kühlgeräte durch die Einführung intelligenter und vernetzter Systeme. Moderne Kühlgeräte integrieren zunehmend Sensoren, cloudbasierte Überwachung und Datenanalysen, um Echtzeit-Temperaturverfolgung, vorausschauende Wartung und Ferndiagnosen zu ermöglichen. Diese Fähigkeiten reduzieren Ausfallzeiten, verhindern Verderb und verbessern die Betriebseffizienz für Einzelhändler und Gastronomiebetriebe. Intelligente Kühlung unterstützt auch die Einhaltung von Berichterstattungs- und Energieoptimierungsanforderungen und bietet Mehrwert über die grundlegende Kühlfunktionalität hinaus. Da Unternehmen digitale Asset-Management-Strategien übernehmen, wächst die Nachfrage nach Kühlsystemen, die sich nahtlos in umfassendere Facility-Management- und Lieferkettenplattformen integrieren lassen, was Wege für Mehrwertdienste und langfristige Kundenbindung eröffnet.

- Zum Beispiel setzt die GEA Group Aktiengesellschaft ihre GEA Omni™ Steuerungsplattform in industriellen und kommerziellen Kühlsystemen ein, um eine kontinuierliche Überwachung der Kompressorleistung, des Saugdrucks und der Abgastemperaturen über Installationen mit mehr als 20.000 I/O-Datenpunkten pro Anlage zu ermöglichen.

Hauptherausforderung

Hohe Anfangskapital- und Wartungskosten

Hohe anfängliche Kapitalinvestitionen und laufende Wartungskosten bleiben eine bedeutende Herausforderung für den Markt für kommerzielle Kühlausrüstung. Fortschrittliche Kühlsysteme mit energieeffizienten Komponenten, digitalen Steuerungen und Kältemitteln mit niedrigem GWP sind oft mit höheren Kauf- und Installationskosten verbunden als herkömmliche Einheiten. Für kleine und mittelständische Unternehmen, insbesondere in kostenempfindlichen Märkten, können diese Ausgaben die Aufrüstung oder den Austausch von Geräten verzögern. Darüber hinaus erhöhen spezielle Wartungsanforderungen und der Bedarf an geschulten Technikern die Gesamtkosten des Eigentums. Diese finanziellen Hürden können die Akzeptanzraten verlangsamen, insbesondere in Entwicklungsländern, trotz der langfristigen Betriebseinsparungen und regulatorischen Vorteile, die moderne Kühltechnologien bieten.

Regulatorische Komplexität und Risiken beim Kältemittelübergang

Die Navigation durch sich entwickelnde Umweltvorschriften und Anforderungen an den Kältemittelübergang stellt eine große Herausforderung für Marktteilnehmer dar. Vorschriften, die den Abbau von Kältemitteln mit hohem GWP zum Ziel haben, variieren je nach Region und schaffen Compliance-Komplexität für Hersteller und Endnutzer, die in mehreren Märkten tätig sind. Der Übergang zu alternativen Kältemitteln kann Systemneugestaltungen, Sicherheitsüberlegungen und die Umschulung von Technikern erfordern. Unsachgemäße Handhabung oder fehlende Infrastruktur für neue Kältemittel können das Betriebsrisiko und die Implementierungskosten erhöhen. Diese regulatorischen und technischen Unsicherheiten können Kaufentscheidungen verzögern und die langfristige Planung erschweren, insbesondere für Unternehmen, die große, geografisch verteilte Kühlanlagen verwalten.

Regionale Analyse

Nordamerika:

Nordamerika nimmt eine führende Position auf dem Markt für kommerzielle Kühlausrüstung ein und macht etwa 32 % des globalen Marktanteils aus. Die Region profitiert von einem hochentwickelten Lebensmitteleinzelhandelsökosystem, einer umfangreichen Kühlketteninfrastruktur und strengen Vorschriften zur Lebensmittelsicherheit und Energieeffizienz. Die starke Nachfrage von Supermärkten, Schnellrestaurants und pharmazeutischen Lagereinrichtungen treibt den kontinuierlichen Austausch und die Aufrüstung von Geräten voran. Die Akzeptanz von Kältemitteln mit niedrigem GWP, intelligenten Kühlsystemen und energieeffizienten Kompressoren ist besonders hoch. Die Präsenz großer Hersteller sowie konsistente Investitionen in Kühlhäuser und gekühlte Logistik auf der letzten Meile verstärken die dominante Marktposition Nordamerikas weiter.

Europa:

Europa repräsentiert etwa 27 % des globalen Marktes für kommerzielle Kühlausrüstung, unterstützt durch strenge Umweltvorschriften und aggressive Kältemittelübergangspolitiken. Die Region steht an der Spitze der Einführung natürlicher Kältemittel wie CO₂ und Kohlenwasserstoffe, was die Modernisierung von Kühlanlagen im Einzelhandel und in der Gastronomie vorantreibt. Eine hohe Durchdringung des organisierten Einzelhandels, starke Gastgewerbeaktivitäten und eine gut etablierte pharmazeutische Produktion tragen zu einer stabilen Nachfrage bei. Der Austausch von Altsystemen zur Einhaltung von Energieeffizienzrichtlinien bleibt ein wichtiger Wachstumsfaktor. Westeuropa führt den regionalen Verbrauch an, während Mittel- und Osteuropa ein stetiges Wachstum verzeichnen, angetrieben durch den Ausbau der Einzelhandels- und Kühlketteninfrastruktur.

Asien-Pazifik:

Der asiatisch-pazifische Raum macht etwa 29 % des globalen Marktanteils aus und ist damit der am schnellsten wachsende regionale Markt. Schnelle Urbanisierung, steigende verfügbare Einkommen und die Expansion des organisierten Lebensmittelhandels steigern die Nachfrage nach kommerziellen Kälteanlagen erheblich. Wachstum in der Lebensmittelverarbeitung, Kühlhäusern und temperaturgesteuerter Logistik ist besonders stark in China, Indien und Südostasien. Die zunehmende Herstellung von Pharmazeutika und der Vertrieb von Impfstoffen unterstützen die Nachfrage zusätzlich. Obwohl die Kostenempfindlichkeit ein Faktor bleibt, investieren Regierungen und große Einzelhändler zunehmend in energieeffiziente und konforme Kühlsysteme, wodurch der asiatisch-pazifische Raum als wichtiger langfristiger Wachstumsmotor positioniert wird.

Lateinamerika:

Lateinamerika hält etwa 7 % des globalen Marktes für kommerzielle Kälteanlagen, angetrieben durch die allmähliche Expansion moderner Einzelhandelsformate und Gastronomieketten. Länder wie Brasilien und Mexiko führen die regionale Nachfrage aufgrund ihrer großen Verbraucherbasis und wachsenden Investitionen in die Kühlkette an. Der Lebensmittel- und Getränkesektor bleibt die Hauptanwendung, insbesondere für gekühlte Vitrinen und Lagereinheiten. Wirtschaftliche Volatilität und Budgetbeschränkungen können jedoch groß angelegte Modernisierungen verzögern. Trotz dieser Herausforderungen unterstützt der zunehmende Fokus auf die Reduzierung von Lebensmittelverschwendung und die Verbesserung der Effizienz der Lieferkette weiterhin die stetige Einführung von kommerziellen Kältelösungen.

Mittlerer Osten & Afrika:

Die Region Mittlerer Osten & Afrika macht etwa 5 % des globalen Marktanteils aus, unterstützt durch Wachstum in der Hotellerie, dem Lebensmittelhandel und der pharmazeutischen Distribution. Heiße klimatische Bedingungen schaffen eine starke Abhängigkeit von zuverlässigen Kühlsystemen in Einzelhandels- und Gastronomieumgebungen. Golfstaaten führen die Einführung aufgrund großer Investitionen in Supermärkte, Hotels und Kühlhausinfrastruktur an, während Afrika eine aufstrebende Nachfrage zeigt, die durch verbesserte Ernährungssicherheit und Gesundheitslogistik getrieben wird. Obwohl die Marktdurchdringung im Vergleich zu anderen Regionen geringer bleibt, wird erwartet, dass steigende städtische Bevölkerungen und die Infrastrukturentwicklung das allmähliche langfristige Wachstum unterstützen.

Marktsegmentierungen:

Nach Typ

- Kühlschrank & Gefrierschrank

- Transportkühlung

- Gekühlte Vitrinen

- Eismaschinen

Nach Anwendung

- Lebensmittel & Getränke

- Einzelhandelsgeschäfte

- Hotels & Restaurants

- Chemikalien & Pharmazeutika

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für kommerzielle Kältetechnik ist geprägt von intensivem Wettbewerb zwischen globalen und regionalen Akteuren, die sich auf Innovation, Nachhaltigkeit und Service-Differenzierung konzentrieren. Wichtige Marktteilnehmer wie Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls und Nischenanbieter wie Nor-Lake und Imbera konkurrieren in Bezug auf Produktleistung, Energieeffizienz und Einhaltung von Vorschriften. Hersteller reagieren strategisch auf strenge Umweltvorschriften, indem sie Kältemittel mit niedrigem GWP, intelligente Steuerungen und hocheffiziente Systeme vorantreiben, die für Endnutzer zu entscheidenden Kriterien geworden sind. Partnerschaften, Fusionen und Übernahmen sowie Portfoliobereinigungen prägen ebenfalls den Wettbewerb; zum Beispiel unterstreichen Veräußerungen und Fokusverschiebungen bei großen Konglomeraten die Bedeutung von Kernkompetenzen in der Kältetechnik. Regionale Diversifizierung und maßgeschneiderte Lösungen für Einzelhandel, Gastronomie, Kühlketten und pharmazeutische Anwendungen differenzieren die Akteure weiter. Mit steigender Nachfrage nach vernetzten, digital überwachten Systemen können Unternehmen, die IoT-Fähigkeiten integrieren und einen robusten After-Sales-Support bieten, Marktanteile in einem sich entwickelnden Umfeld gewinnen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Am 26. Oktober 2025 kündigte Johnson Controls an, dass es auf der Gulfood Manufacturing 2025 in Dubai fortschrittliche industrielle Kühl- und digitale Lösungen für den Lebensmittel- und Getränkesektor präsentieren werde, wobei energieeffiziente modulare Kühltechnologien und digitale Integrationsplattformen hervorgehoben werden, die auf die betriebliche Leistung und Nachhaltigkeit in Produktionsumgebungen zugeschnitten sind.

- Am 6. Oktober 2025 gab Johnson Controls eine strategische Investition in Accelsius bekannt, ein Unternehmen, das sich auf zweiphasige, direkt auf den Chip wirkende Flüssigkeitskühltechnologie für Rechenzentren spezialisiert hat. Die Zusammenarbeit unterstützt skalierbare Kühlplattformen von 500 kW bis über 10 MW und unterstreicht die technologische Breite, die sich mit den Bereichen Rechenzentrum und Hochleistungskühlung überschneidet.

- Am 17. Januar 2025 führte GEA AWP das HSX-Hochdruck-Schwimmerventil ein, das für industrielle Ammoniak- (NH₃) und CO₂-Kühlsysteme entwickelt wurde und eine verbesserte Energieeffizienz durch Reduzierung von Druckschwankungen und Senkung des Kompressorenergieverbrauchs in groß angelegten Kühlumgebungen ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach kommerziellen Kühlgeräten wird mit der Expansion des organisierten Lebensmittelhandels und der Kühlkettenlogistik weltweit weiter steigen.

- Energieeffizienz wird eine oberste Priorität bleiben und den beschleunigten Austausch von Altsystemen durch hocheffiziente Einheiten vorantreiben.

- Die Einführung von Kältemitteln mit niedrigem GWP und natürlichen Kältemitteln wird zunehmen, da Umweltvorschriften in wichtigen Regionen verschärft werden.

- Intelligente und vernetzte Kühlsysteme werden für Echtzeitüberwachung und vorausschauende Wartung breitere Akzeptanz finden.

- Das Wachstum des Konsums von Tiefkühl- und Fertiggerichten wird die Nachfrage nach zuverlässiger Kühlinfrastruktur aufrechterhalten.

- Pharmazeutische und Gesundheitsanwendungen werden zunehmend präzise Kühlung mit strengen Compliance-Standards erfordern.

- Hersteller werden sich auf modulare und anpassbare Designs konzentrieren, um unterschiedliche Endnutzungsanforderungen zu erfüllen.

- After-Sales-Services und Angebote zum Lebenszyklusmanagement werden zu wichtigen wettbewerbsfähigen Unterscheidungsmerkmalen.

- In Schwellenländern werden steigende Investitionen in Kühlhäuser und temperaturkontrollierte Transporte zu verzeichnen sein.

- Strategische Partnerschaften und technologiegetriebene Innovationen werden die langfristige Wettbewerbspositionierung prägen.