市場概要

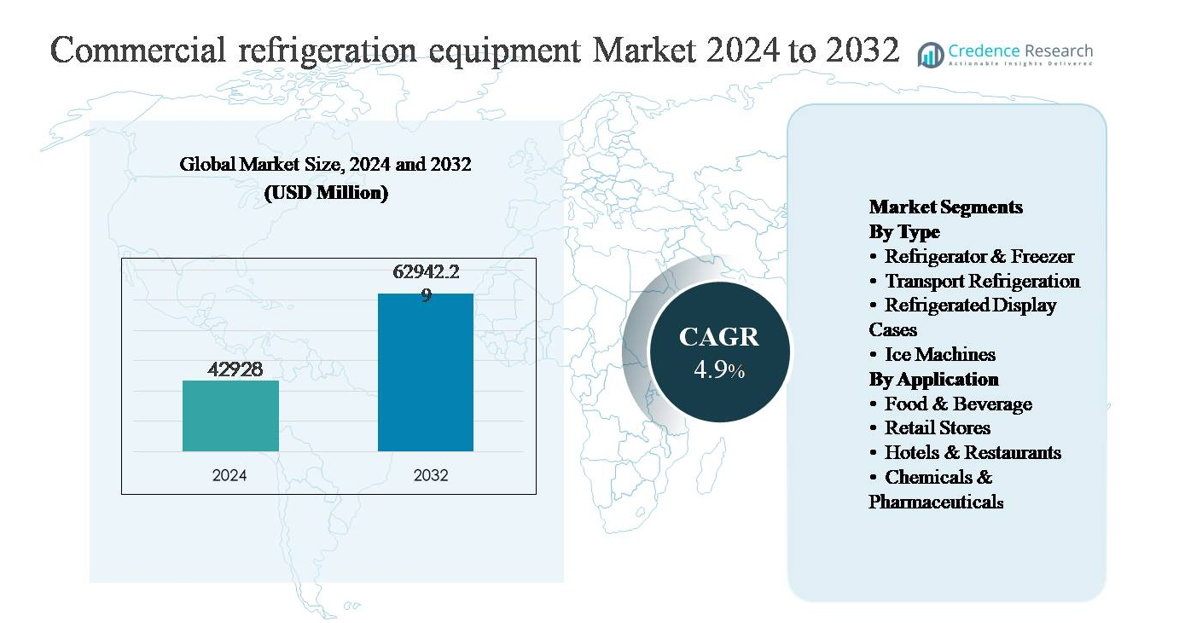

商業用冷凍設備市場は2024年に42,928百万米ドルと評価され、2032年までに62,942.29百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)4.9%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 商業用冷凍設備市場規模 2024 |

42,928百万米ドル |

| 商業用冷凍設備市場、CAGR |

4.9% |

| 商業用冷凍設備市場規模 2032 |

62,942.29百万米ドル |

商業用冷凍設備市場は、ダイキン工業、ダンフォス、GEAグループアクティエンゲゼルシャフト、キャリアグローバルコーポレーション、ジョンソンコントロールズ、ABエレクトロラックス、ミドルビーコーポレーション、ウェルビルト、ノー・レイク、インベラを含むグローバルコングロマリットと専門メーカーの混合により主導されています。これらのプレーヤーは、エネルギー効率の高いシステム設計、低GWP冷媒の採用、デジタルモニタリング機能、食品小売、フードサービス、冷蔵、製薬向けの用途特化型ソリューションを通じて競争しています。戦略的なポートフォリオ最適化、技術のアップグレード、サービス主導の差別化が競争の中心となっています。北米は、成熟した小売セクター、先進的なコールドチェーンインフラ、厳しい規制基準に支えられ、世界市場シェアの約32%を占める主要な地域市場です。ヨーロッパとアジア太平洋は、それぞれ持続可能性の義務と急速な小売およびコールドチェーンの拡大により、これに続いています。

市場の洞察

- 商業用冷凍機器市場は2024年に429億2800万米ドルと評価され、2032年までに629億4229万米ドルに達すると予測されており、食品小売、フードサービス、冷蔵倉庫、製薬用途での持続的な需要により、予測期間中に年平均成長率4.9%で拡大しています。

- 市場成長は主に組織化された食品小売、コールドチェーン物流の拡大、厳格な食品安全規制によって推進されており、冷蔵庫と冷凍庫がタイプ別で40%以上のシェアを占め、保管およびバックオブハウスでの広範な使用により支配的です。

- 主要なトレンドには、省エネシステム、低GWP冷媒、スマート冷凍技術の採用が増加していることが含まれ、競争は技術のアップグレード、ポートフォリオの最適化、世界および地域のプレーヤー間でのサービス差別化に焦点を当てています。

- 高い初期設備コスト、メンテナンス費用、冷媒移行に関連する規制の複雑さが市場の主要な制約として作用し、特に中小規模のエンドユーザーに影響を与えています。

- 地域別では、北米が約32%の市場シェアでリードし、アジア太平洋が小売の拡大により約29%、ヨーロッパが持続可能性規制に支えられて約27%を占め、ラテンアメリカと中東・アフリカが残りのシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別:

タイプ別では、商業用冷凍機器市場は冷蔵庫と冷凍庫が主導しており、推定40%以上の市場シェアを占める支配的なサブセグメントです。彼らのリーダーシップは、スーパーマーケット、コンビニエンスストア、フードサービス店舗、施設のキッチンでの広範な展開によって推進されており、信頼性のある冷蔵および冷凍保管が不可欠です。需要は、老朽化したユニットの交換サイクル、厳格な食品安全基準、省エネコンプレッサーと自然冷媒の急速な採用によってさらに支えられています。輸送用冷凍は、コールドチェーンの拡大と温度に敏感な物流の成長により、急成長しているセグメントとして続きます。

- 例えば、エマーソンのCopeland™ CO₂トランスクリティカルコンプレッサーは、130バールまでの排出圧力で動作するように設計されており、中温度アプリケーションでは-10°Cまで、低温度アプリケーションでは-35°Cまで対応可能で、現代のスーパーマーケットラックでの広範な採用を可能にしています。

用途別:

用途別では、食品・飲料セクターが支配的なサブセグメントで、食品加工、保管、流通環境での高い冷凍強度により、総需要の45%以上を占めています。連続運転の必要性、厳格な衛生規制、冷凍食品や即席食品の消費増加が、持続的な設備需要を支えています。小売店やホテル・レストランは、現代的なディスプレイおよびバックオブハウスシステムへの投資を通じて大きく貢献しており、化学品・製薬は、薬品保管や化学的安定性のための正確な温度管理ニーズにより、専門的で高価値なセグメントを形成しています。

- 例えば、キャリア商業用冷凍は、食品加工施設向けに専門的な産業用冷凍ソリューションとモジュール式冷蔵室を提供しています。これらのシステムは非常にカスタマイズ可能で、冷凍用途のために−40°Cまでの低温(LT)範囲を含む、安定した製品温度を維持するように設計されています。

主要成長要因

食品小売およびコールドチェーンインフラの拡大

組織化された食品小売およびコールドチェーンインフラの急速な拡大は、商業用冷凍機器市場の主要な推進力です。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン食料品フルフィルメントセンターの成長により、保管、展示、物流段階での信頼性のある冷凍の需要が増加しています。冷凍食品、乳製品、肉、新鮮な農産物の消費の増加は、品質を維持し食品安全規制を遵守するために、継続的な温度管理を必要とします。さらに、収穫後の損失を減らすために、新興経済国では冷蔵倉庫や温度管理された輸送ネットワークへの投資が加速しています。食品供給チェーンがより複雑で地理的に拡大するにつれて、事業者は耐久性、正確な温度管理、高い稼働率を提供する高度な冷凍システムを優先するようになり、持続的な機器需要を強化しています。

- 例えば、リネージロジスティクスは、1サイトあたり100,000パレットポジションを超える倉庫容量で、−30°Cまでの保管温度を維持できるアンモニアおよびCO₂ベースの冷凍システムを備えた大規模な自動冷蔵施設を展開しています。

厳格な食品安全および規制遵守要件

より厳しい食品安全基準と規制の監視は、現代の商業用冷凍機器の採用を大きく促進しています。世界中の政府および規制機関は、食品サービス、小売、医薬品保管環境における温度監視、衛生、トレーサビリティに関する厳格な要件を施行しています。これらの規制への遵守は、デジタル制御、自動アラーム、リアルタイム監視機能を備えた現代の冷凍ユニットでレガシーシステムをアップグレードすることを企業に強制します。肉加工、乳製品取り扱い、ワクチン保管などの分野では、わずかな温度の逸脱でも製品の劣化や規制罰則を招く可能性があります。その結果、エンドユーザーは、一貫した冷却、規制遵守、運用の信頼性を提供するように設計された高性能冷凍システムへの投資を増やしており、長期的な市場成長を強化しています。

- 例えば、食品小売環境で展開されているDanfossのADAP-KOOL®システムマネージャーは、温度記録間隔を10秒まで短縮し、アラーム応答時間を5秒未満にすることで、逸脱時の迅速な是正措置を可能にしています。

製薬および医療分野からの需要の高まり

製薬および医療分野からの需要の増加は、商業用冷凍機器の強力な成長ドライバーとして浮上しています。温度に敏感な薬品、ワクチン、生物製剤、化学試薬は、製造、流通、使用段階において厳密に管理された保管条件を必要とします。製薬生産能力の拡大、予防接種プログラムの増加、専門薬の成長が、医療用冷凍システムへの投資を促進しています。これらの用途は、高精度、冗長性、厳しい保管基準への準拠を要求し、技術的に進んだ冷凍ソリューションを好む傾向があります。特に新興市場で医療供給チェーンが世界的に拡大・多様化する中、信頼性の高い冷凍インフラの需要は引き続き増加しており、従来の食品中心の用途を超えた市場の持続的な拡大を支えています。

主要なトレンドと機会

エネルギー効率の高い低GWP冷凍システムへのシフト

商業用冷凍機器市場を形成する主要なトレンドは、低地球温暖化係数(GWP)冷媒を使用したエネルギー効率の高いシステムへの移行です。電気料金の上昇と厳しい環境規制が、エネルギー消費と冷媒排出を最小限に抑える機器の採用をエンドユーザーに促しています。メーカーは、高効率コンプレッサー、先進的な断熱材、CO₂や炭化水素などの自然冷媒をますます統合しています。このシフトは、特に老朽化したインフラを持つ先進市場での機器のアップグレードや改修の機会を生み出しています。エネルギー効率の高い冷凍は、運用コストを削減するだけでなく、企業の持続可能性目標を支援し、技術に焦点を当てたサプライヤーにとって重要な差別化要因と長期的な機会となっています。

- 例えば、Thermo Fisher ScientificのTSXユニバーサルシリーズの超低温フリーザーは、規制された製薬保管で広く使用されており、−80°Cまでの設定ポイントを±3°Cの温度均一性で維持し、組み込みコントローラーが規制監査要件に準拠した連続的な温度履歴を記録します。

デジタル化とスマート冷凍ソリューション

デジタル化は、スマートで接続されたシステムの採用を通じて、商業用冷凍機器市場に新たな機会を創出しています。現代の冷凍ユニットは、センサー、クラウドベースのモニタリング、データ分析をますます取り入れ、リアルタイムの温度追跡、予測保守、リモート診断を可能にしています。これらの機能は、ダウンタイムを減らし、腐敗を防ぎ、小売業者やフードサービス事業者の運用効率を向上させます。スマート冷凍は、コンプライアンス報告やエネルギー最適化もサポートし、基本的な冷却機能を超えた価値を提供します。企業がデジタル資産管理戦略を採用するにつれて、より広範な施設管理およびサプライチェーンプラットフォームとシームレスに統合される冷凍システムの需要が高まっており、付加価値サービスと長期的な顧客エンゲージメントの道を開いています。

- 例えば、GEA Group Aktiengesellschaftは、産業用および商業用冷凍システムにおいてGEA Omni™コントロールプラットフォームを展開し、プラントごとに20,000を超えるI/Oデータポイントにわたってコンプレッサーの性能、吸引圧力、排出温度の継続的な監視を可能にしています。

主要な課題

高い初期資本とメンテナンスコスト

商業用冷凍機器市場において、高い初期資本投資と継続的なメンテナンスコストが重要な課題となっています。エネルギー効率の高いコンポーネント、デジタルコントロール、低GWP冷媒を備えた高度な冷凍システムは、従来のユニットと比較して購入および設置コストが高くなることが多いです。特にコストに敏感な市場における中小企業にとって、これらの費用は機器のアップグレードや交換を遅らせる可能性があります。さらに、専門的なメンテナンス要件や訓練を受けた技術者の必要性が所有総コストを増加させます。これらの財務的な障壁は、長期的な運用コスト削減や現代の冷凍技術が提供する規制上の利点にもかかわらず、特に発展途上地域での採用率を遅らせる可能性があります。

規制の複雑さと冷媒移行リスク

進化する環境規制や冷媒移行要件をナビゲートすることは、市場参加者にとって大きな課題です。高GWP冷媒の段階的削減を対象とする規制は地域によって異なり、複数の市場で活動するメーカーやエンドユーザーにとってコンプライアンスの複雑さを生み出します。代替冷媒への移行は、システムの再設計、安全性の考慮、技術者の再訓練を必要とする場合があります。新しい冷媒の不適切な取り扱いやインフラの不足は、運用リスクや実施コストを増加させる可能性があります。これらの規制および技術的不確実性は、購入決定を遅らせ、特に大規模で地理的に分散した冷凍資産を管理する企業にとって長期的な計画を複雑にする可能性があります。

地域分析

北米:

北米は商業用冷凍機器市場でリーダー的な地位を占めており、世界市場シェアの約32%を占めています。この地域は、高度に発展した食品小売エコシステム、広範なコールドチェーンインフラ、厳しい食品安全およびエネルギー効率規制の恩恵を受けています。スーパーマーケット、クイックサービスレストラン、医薬品保管施設からの強い需要が、継続的な機器の交換とアップグレードを促進しています。低GWP冷媒、スマート冷凍システム、エネルギー効率の高いコンプレッサーの採用が特に高いです。主要メーカーの存在と、コールドストレージ倉庫やラストマイル冷蔵物流への継続的な投資が、北米の市場支配的な地位をさらに強化しています。

ヨーロッパ:

ヨーロッパは、厳しい環境規制と積極的な冷媒移行政策に支えられ、世界の商業用冷凍機器市場の約27%を占めています。この地域は、CO₂や炭化水素などの自然冷媒の採用において最前線に立ち、小売および食品サービス冷凍システムの近代化を推進しています。組織化された小売の高い浸透、強いホスピタリティ活動、確立された医薬品製造が安定した需要に寄与しています。エネルギー効率指令に準拠するためのレガシーシステムの交換が重要な成長要因となっています。西ヨーロッパが地域消費をリードし、中東欧は小売およびコールドチェーンインフラの拡大によって安定した成長を示しています。

アジア太平洋:

アジア太平洋地域は世界市場シェアの約29%を占めており、最も急成長している地域市場です。急速な都市化、可処分所得の増加、組織化された食品小売業の拡大が商業用冷凍機器の需要を大幅に押し上げています。食品加工、冷蔵施設、温度管理された物流の成長は特に中国、インド、東南アジアで強力です。製薬製造とワクチン配布の増加も需要をさらに支えています。コスト感度が依然として要因である一方で、政府や大手小売業者はエネルギー効率が高く、規制に準拠した冷凍システムへの投資を増やしており、アジア太平洋地域を長期的な成長エンジンとして位置づけています。

ラテンアメリカ:

ラテンアメリカは世界の商業用冷凍機器市場の約7%を占めており、現代的な小売フォーマットと食品サービスチェーンの徐々な拡大によって推進されています。ブラジルやメキシコのような国々は、大規模な消費者基盤とコールドチェーン投資の増加により地域需要を牽引しています。食品・飲料セクターは主な用途であり、特に冷蔵陳列ケースや保管ユニットにおいて顕著です。しかし、経済の不安定さや予算の制約が大規模なアップグレードを遅らせることがあります。これらの課題にもかかわらず、食品廃棄物の削減とサプライチェーン効率の向上に対する関心の高まりが商業用冷凍ソリューションの安定した採用を引き続き支えています。

中東・アフリカ:

中東・アフリカ地域は世界市場シェアの約5%を占めており、ホスピタリティ、食品小売、製薬流通の成長によって支えられています。暑い気候条件は、小売および食品サービス環境において信頼性の高い冷凍システムへの強い依存を生み出しています。湾岸諸国はスーパーマーケット、ホテル、冷蔵インフラへの大規模な投資により採用をリードしており、アフリカは食料安全保障と医療物流の改善によって需要が高まっています。他の地域と比較して市場浸透率は低いものの、都市人口の増加とインフラ開発が長期的な成長を徐々に支えると予想されています。

市場セグメンテーション:

タイプ別

- 冷蔵庫・冷凍庫

- 輸送用冷凍機

- 冷蔵陳列ケース

- 製氷機

用途別

- 食品・飲料

- 小売店

- ホテル・レストラン

- 化学品・製薬

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

商業用冷凍機器市場の競争環境は、革新、持続可能性、サービスの差別化に焦点を当てたグローバルおよび地域のプレーヤー間の激しい競争によって定義されています。キャリア・グローバル・コーポレーション、ダンフォス、GEAグループ、ダイキン工業、ジョンソンコントロールズ、およびノー・レイクやインベラのようなニッチな専門家は、製品性能、エネルギー効率、および規制遵守で競争しています。メーカーは、低GWP冷媒、スマートコントロール、高効率システムを進化させることで、厳しい環境規制に戦略的に対応しており、これらはエンドユーザーにとって重要な意思決定基準となっています。パートナーシップ、合併・買収、ポートフォリオの合理化も競争を形成します。例えば、大手コングロマリット間の売却や焦点のシフトは、冷凍技術におけるコアコンピタンスの重要性を強調しています。小売、フードサービス、コールドチェーン、製薬用途向けの地域多様化とカスタマイズされたソリューションは、プレーヤーをさらに差別化します。接続されたデジタル監視システムの需要が高まる中、IoT機能を統合し、強力なアフターサポートを提供する企業は、進化する市場でシェアを獲得することができます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- GEA Group Aktiengesellschaft(ドイツ)

- Imbera(メキシコ)

- Johnson Controls(アイルランド)

- Welbilt(米国)

- Daikin Industries, Ltd.(日本)

- Nor-Lake, Inc.(米国)

- AB Electrolux(スウェーデン)

- Carrier Global Corporation(米国)

- The Middleby Corporation(米国)

- Danfoss(デンマーク)

最近の展開

- 2025年10月26日、Johnson Controlsは、ドバイで開催されるGulfood Manufacturing 2025で、食品・飲料セクター向けの先進的な産業用冷凍およびデジタルソリューションを展示すると発表しました。エネルギー効率の高いモジュール式冷凍技術と、製造環境での運用パフォーマンスと持続可能性に特化したデジタル統合プラットフォームを強調しています。

- 2025年10月6日、Johnson Controlsは、データセンター向けの二相、チップ直結液体冷却技術を専門とするAccelsiusへの戦略的投資を発表しました。この協力は、500 kWから10 MWを超えるスケーラブルな冷却プラットフォームをサポートし、データセンターと高性能冷凍の領域が重なる技術的な幅を強調しています。

- 2025年1月17日、GEA AWPは、産業用アンモニア(NH₃)およびCO₂冷凍システム向けに特化したHSX高圧フロートバルブを導入し、大規模冷凍環境での圧力変動を減少させ、コンプレッサーの電力消費を低減することでエネルギー効率を向上させます。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 組織化された食品小売業とコールドチェーン物流の世界的な拡大に伴い、商業用冷凍機器の需要は引き続き増加します。

- エネルギー効率は依然として最優先事項であり、高効率ユニットへの旧システムの加速的な置き換えを促進します。

- 主要地域で環境規制が厳しくなるにつれ、低GWPおよび自然冷媒の採用が増加します。

- リアルタイムの監視と予測保守のために、スマートで接続された冷凍システムの採用が広がります。

- 冷凍食品や即席食品の消費の増加は、信頼性の高い冷凍インフラの需要を支えます。

- 製薬および医療用途では、厳格なコンプライアンス基準を満たす精密冷凍がますます求められます。

- メーカーは、多様なエンドユース要件に対応するため、モジュラーでカスタマイズ可能なデザインに注力します。

- アフターサービスとライフサイクル管理の提供は、主要な競争差別化要因となります。

- 新興市場では、冷蔵倉庫や温度管理輸送への投資が増加します。

- 戦略的パートナーシップと技術主導のイノベーションが、長期的な競争ポジショニングを形成します。