Marknadsöversikt

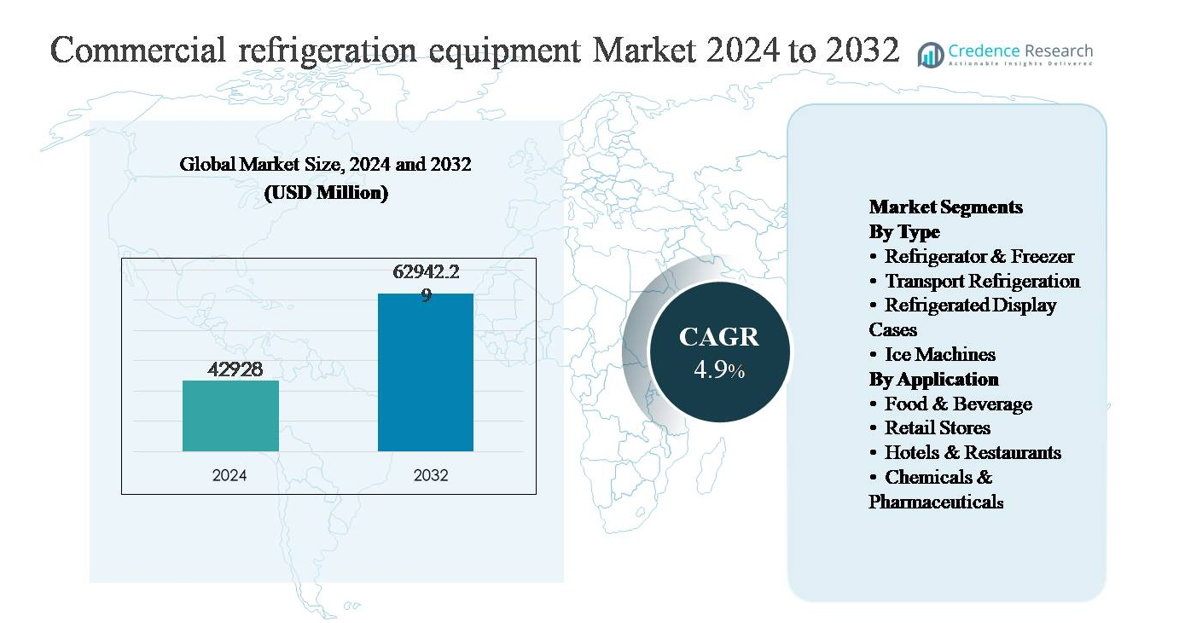

Marknaden för kommersiell kylutrustning värderades till 42 928 miljoner USD år 2024 och förväntas nå 62 942,29 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kommersiell kylutrustning 2024 |

42 928 miljoner USD |

| Marknad för kommersiell kylutrustning, CAGR |

4,9% |

| Marknadsstorlek för kommersiell kylutrustning 2032 |

62 942,29 miljoner USD |

Marknaden för kommersiell kylutrustning leds av en blandning av globala konglomerat och specialiserade tillverkare, inklusive Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake och Imbera. Dessa aktörer konkurrerar genom energieffektiva systemdesigns, användning av kylmedel med låg GWP, digitala övervakningsmöjligheter och applikationsspecifika lösningar för livsmedelshandel, livsmedelstjänster, kallförvaring och läkemedel. Strategisk portföljoptimering, teknologiska uppgraderingar och tjänsteledd differentiering är centrala för konkurrensen. Nordamerika är den ledande regionala marknaden och står för cirka 32 % av den globala marknadsandelen, stödd av en mogen detaljhandelssektor, avancerad kallkedjeinfrastruktur och strikta regulatoriska standarder. Europa och Asien och Stillahavsområdet följer tätt, drivna av hållbarhetsmandat och snabb expansion inom detaljhandel och kallkedja, respektive.

Marknadsinsikter

- Marknaden för kommersiell kylutrustning värderades till 42,928 miljoner USD år 2024 och förväntas nå 62,942.29 miljoner USD år 2032, med en CAGR på 4,9% under prognosperioden, drivet av fortsatt efterfrågan inom livsmedelshandel, livsmedelsservice, kallförvaring och farmaceutiska tillämpningar.

- Marknadstillväxten drivs främst av expansionen av organiserad livsmedelshandel, kallkedjelogistik och strängare livsmedelssäkerhetsregler, med kylskåp & frysar som dominerar efter typ med över 40% andel på grund av utbredd användning i lagring och bakre operationer.

- Viktiga trender inkluderar ökande antagande av energieffektiva system, låg-GWP köldmedier och smarta kylteknologier, medan konkurrensen kretsar kring teknologiska uppgraderingar, portföljoptimering och tjänstedifferentiering bland globala och regionala aktörer.

- Höga initiala utrustningskostnader, underhållskostnader och regulatorisk komplexitet relaterad till köldmedieövergångar fungerar som viktiga marknadshinder, särskilt påverkar små och medelstora slutanvändare.

- Regionalt leder Nordamerika med ~32% marknadsandel, följt av Asien och Stillahavsområdet med ~29% drivet av detaljhandelsexpansion, och Europa med ~27% stödd av hållbarhetsregler, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ:

Efter typ leds marknaden för kommersiell kylutrustning av Kylskåp & Frysar, som representerar den dominerande undersegmentet med en uppskattad marknadsandel på över 40%. Deras ledarskap drivs av allmän distribution över stormarknader, närbutiker, livsmedelsserviceutlopp och institutionella kök, där pålitlig kyld och fryst lagring är avgörande. Efterfrågan stöds ytterligare av utbytescykeln för åldrande enheter, strängare livsmedelssäkerhetsstandarder och snabb antagande av energieffektiva kompressorer och naturliga köldmedier. Transportkylning följer som ett snabbt växande segment, stödd av kallkedjeexpansion och tillväxt inom temperaturkänslig logistik.

- Till exempel är Emersons Copeland™ CO₂ transkritiska kompressorer konstruerade för att fungera vid utloppstryck upp till 130 bar och stödjer medeltemperaturtillämpningar ner till -10 °C och lågtemperaturtillämpningar till -35 °C, vilket möjliggör bred antagning i moderna stormarknadsställ.

Efter Tillämpning:

Efter tillämpning är livsmedels- och dryckessektorn det dominerande undersegmentet, som står för mer än 45% av den totala efterfrågan, drivet av hög kylintensitet över livsmedelsbearbetning, lagring och distributionsmiljöer. Kontinuerliga driftskrav, stränga hygienregler och ökad konsumtion av frysta och färdiga produkter understödjer fortsatt utrustningsefterfrågan. Butiker och hotell & restauranger bidrar avsevärt genom investeringar i moderna visnings- och bakre system, medan kemikalier & läkemedel representerar ett specialiserat, högt värdesegment drivet av precisa temperaturkontrollbehov för läkemedelslagring och kemisk stabilitet.

- Till exempel erbjuder Carrier Commercial Refrigeration specialiserade industriella kylösningar och modulära kylrum för livsmedelsbearbetningsanläggningar. Dessa system är mycket anpassningsbara och utformade för att upprätthålla en rad stabila produkttemperaturer, inklusive lågtemperaturområdet (LT) ner till −40 °C för frysapplikationer.

Viktig Tillväxtdrivare

Expansion av Livsmedelsdetaljhandel och Kylkedjeinfrastruktur

Den snabba expansionen av organiserad livsmedelsdetaljhandel och kylkedjeinfrastruktur är en primär drivkraft för marknaden för kommersiell kylutrustning. Tillväxten i stormarknader, hypermarknader, närbutiker och online-livsmedelscenter ökar efterfrågan på pålitlig kylning över lagring, visning och logistikstadier. Ökad konsumtion av frysta livsmedel, mejeriprodukter, kött och färska produkter kräver kontinuerlig temperaturkontroll för att upprätthålla kvalitet och följa livsmedelssäkerhetsföreskrifter. Dessutom accelererar investeringar i kylförvaringslager och temperaturkontrollerade transportnätverk i framväxande ekonomier för att minska efter-skörd-förluster. När livsmedelsförsörjningskedjor blir mer komplexa och geografiskt utsträckta prioriterar operatörer alltmer avancerade kylsystem som erbjuder hållbarhet, exakt temperaturhantering och hög drifttid, vilket förstärker den långsiktiga efterfrågan på utrustning.

- Till exempel har Lineage Logistics implementerat storskaliga automatiserade kylförvaringsanläggningar utrustade med ammoniak- och CO₂-baserade kylsystem som kan upprätthålla lagringstemperaturer så låga som −30 °C över lagerkapaciteter som överstiger 100 000 pallpositioner per plats.

Strikta Livsmedelssäkerhets- och Regulatoriska Efterlevnadskrav

Strängare livsmedelssäkerhetsstandarder och regulatorisk tillsyn driver betydligt på antagandet av modern kommersiell kylutrustning. Regeringar och tillsynsmyndigheter världen över upprätthåller strikta krav på temperaturövervakning, hygien och spårbarhet inom livsmedelsservice, detaljhandel och farmaceutiska lagringsmiljöer. Efterlevnad av dessa regler tvingar företag att uppgradera äldre system med moderna kylaggregat som har digitala kontroller, automatiska larm och realtidsövervakningsfunktioner. Inom sektorer som köttbearbetning, mejerihantering och vaccinlagring kan även små temperaturavvikelser resultera i produktförstöring eller regulatoriska påföljder. Som ett resultat investerar slutanvändare alltmer i högpresterande kylsystem utformade för att leverera konsekvent kylning, regulatorisk efterlevnad och operativ tillförlitlighet, vilket stärker den långsiktiga marknadstillväxten.

- Till exempel stödjer Danfoss’ ADAP-KOOL® systemhanterare som används i livsmedelsmiljöer temperaturloggningsintervaller så låga som 10 sekunder och larmresponstider under 5 sekunder, vilket möjliggör snabba korrigerande åtgärder vid avvikelser.

Ökad Efterfrågan från Farmaceutiska och Hälso- och Sjukvårdsapplikationer

Den växande efterfrågan från farmaceutiska och hälso- och sjukvårdssektorer framträder som en stark tillväxtdrivare för kommersiell kylutrustning. Temperaturkänsliga läkemedel, vacciner, biologiska produkter och kemiska reagenser kräver strikt kontrollerade förvaringsförhållanden under tillverkning, distribution och användningsstadier. Utbyggnad av farmaceutisk produktionskapacitet, ökade vaccinationsprogram och tillväxt inom specialläkemedel driver investeringar i medicinsk kylutrustning. Dessa applikationer kräver hög precision, redundans och efterlevnad av strikta lagringsstandarder, vilket gynnar teknologiskt avancerade kylösningar. När hälso- och sjukvårdskedjor expanderar och diversifieras globalt, särskilt på tillväxtmarknader, fortsätter efterfrågan på tillförlitlig kylinfrastruktur att öka, vilket stöder en hållbar marknadsexpansion bortom traditionella livsmedelsfokuserade applikationer.

Nyckeltrend & Möjlighet

Skifte mot Energieffektiva och Låg-GWP Kylsystem

En stor trend som formar marknaden för kommersiell kylutrustning är övergången till energieffektiva system som använder köldmedier med låg global uppvärmningspotential (GWP). Stigande elkostnader och strängare miljöregleringar driver slutanvändare att anta utrustning som minimerar energiförbrukning och köldmedieutsläpp. Tillverkare integrerar i allt högre grad högpresterande kompressorer, avancerade isoleringsmaterial och naturliga köldmedier som CO₂ och kolväten. Detta skifte skapar möjligheter för uppgradering och ombyggnad av utrustning, särskilt på utvecklade marknader med åldrande infrastruktur. Energieffektiv kylning minskar inte bara driftskostnaderna utan stöder också företagens hållbarhetsmål, vilket gör det till en viktig differentieringsfaktor och långsiktig möjlighet för teknikfokuserade leverantörer.

- Till exempel upprätthåller Thermo Fisher Scientifics TSX Universal Series ultralågfrystorkar, som används i stor utsträckning inom reglerad farmaceutisk lagring, inställningspunkter ner till −80 °C med temperaturjämnhet på ±3 °C, medan inbäddade kontroller registrerar kontinuerliga temperaturhistoriker i enlighet med regulatoriska granskningskrav.

Digitalisering och Smarta Kyllösningar

Digitalisering skapar nya möjligheter inom marknaden för kommersiell kylutrustning genom antagandet av smarta och uppkopplade system. Moderna kylaggregat inkluderar i allt högre grad sensorer, molnbaserad övervakning och dataanalys för att möjliggöra realtidsövervakning av temperatur, prediktivt underhåll och fjärrdiagnostik. Dessa funktioner minskar stilleståndstid, förhindrar förstörelse och förbättrar driftseffektiviteten för återförsäljare och livsmedelsoperatörer. Smarta kylsystem stöder också efterlevnadsrapportering och energioptimering, vilket tillför värde bortom grundläggande kylfunktionalitet. När företag antar strategier för digital tillgångshantering växer efterfrågan på kylsystem som integreras sömlöst med bredare fastighetsförvaltning och leveranskedjeplattformar, vilket öppnar vägar för mervärdestjänster och långsiktigt kundengagemang.

- Till exempel använder GEA Group Aktiengesellschaft sin GEA Omni™-kontrollplattform i industriella och kommersiella kylsystem, vilket möjliggör kontinuerlig övervakning av kompressorns prestanda, sugtryck och utblåsningstemperaturer över installationer som överstiger 20 000 I/O-datapunkter per anläggning.

Huvudutmaning

Höga initiala kapital- och underhållskostnader

Höga initiala kapitalinvesteringar och löpande underhållskostnader förblir en betydande utmaning för marknaden för kommersiell kylutrustning. Avancerade kylsystem med energieffektiva komponenter, digitala kontroller och kylmedel med låg GWP innebär ofta högre inköps- och installationskostnader jämfört med konventionella enheter. För små och medelstora företag, särskilt på kostnadskänsliga marknader, kan dessa utgifter försena uppgraderingar eller byten av utrustning. Dessutom ökar specialiserade underhållskrav och behovet av utbildade tekniker den totala ägandekostnaden. Dessa ekonomiska hinder kan bromsa antagandet, särskilt i utvecklingsregioner, trots långsiktiga operativa besparingar och regleringsfördelar som erbjuds av moderna kylteknologier.

Regulatorisk komplexitet och risker vid övergång till nya kylmedel

Att navigera i föränderliga miljöregler och krav på övergång till nya kylmedel utgör en stor utmaning för marknadsdeltagare. Regler som syftar till att minska användningen av kylmedel med hög GWP varierar mellan regioner, vilket skapar efterlevnadskomplexitet för tillverkare och slutanvändare som verkar på flera marknader. Övergången till alternativa kylmedel kan kräva systemomdesign, säkerhetsöverväganden och omskolning av tekniker. Felaktig hantering eller brist på infrastruktur för nya kylmedel kan öka operativa risker och implementeringskostnader. Dessa regulatoriska och tekniska osäkerheter kan försena inköpsbeslut och komplicera långsiktig planering, särskilt för företag som hanterar stora, geografiskt spridda kylsystem.

Regional analys

Nordamerika:

Nordamerika har en ledande position på marknaden för kommersiell kylutrustning och står för cirka 32 % av den globala marknadsandelen. Regionen drar nytta av ett mycket utvecklat livsmedelsdetaljhandelssystem, omfattande kallkedjeinfrastruktur och strikta regler för livsmedelssäkerhet och energieffektivitet. Stark efterfrågan från stormarknader, snabbmatsrestauranger och läkemedelslagringsanläggningar driver kontinuerliga byten och uppgraderingar av utrustning. Antagandet av kylmedel med låg GWP, smarta kylsystem och energieffektiva kompressorer är särskilt högt. Närvaron av stora tillverkare, tillsammans med konsekventa investeringar i kalla lagringslager och sista milens kylda logistik, förstärker ytterligare Nordamerikas dominerande marknadsposition.

Europa:

Europa står för cirka 27 % av den globala marknaden för kommersiell kylutrustning, stödd av stränga miljöregler och aggressiva övergångspolicyer för kylmedel. Regionen är i framkant när det gäller att anta naturliga kylmedel som CO₂ och kolväten, vilket driver modernisering av detaljhandelns och livsmedelsservicekylsystem. Hög penetration av organiserad detaljhandel, stark aktivitet inom gästfrihet och väletablerad läkemedelstillverkning bidrar till stabil efterfrågan. Utbyte av äldre system för att uppfylla energieffektivitetsdirektiv är en viktig tillväxtfaktor. Västeuropa leder den regionala konsumtionen, medan Central- och Östeuropa visar stadig tillväxt drivet av expanderande detaljhandel och kallkedjeinfrastruktur.

Asien och Stillahavsområdet:

Asien och Stillahavsområdet står för cirka 29% av den globala marknadsandelen, vilket gör det till den snabbast växande regionala marknaden. Snabb urbanisering, ökande disponibla inkomster och expansion av organiserad livsmedelshandel ökar efterfrågan på kommersiell kylutrustning avsevärt. Tillväxten inom livsmedelsbearbetning, kylförvaringsanläggningar och temperaturkontrollerad logistik är särskilt stark i Kina, Indien och Sydostasien. Ökande läkemedelstillverkning och vaccindistribution stödjer ytterligare efterfrågan. Även om kostnadskänslighet fortfarande är en faktor, investerar regeringar och stora återförsäljare i allt högre grad i energieffektiva och kompatibla kylsystem, vilket positionerar Asien och Stillahavsområdet som en viktig långsiktig tillväxtmotor.

Latinamerika:

Latinamerika står för cirka 7% av den globala marknaden för kommersiell kylutrustning, drivet av gradvis expansion av moderna detaljhandelsformat och livsmedelskedjor. Länder som Brasilien och Mexiko leder den regionala efterfrågan på grund av deras stora konsumentbaser och växande investeringar i kylkedjan. Livsmedels- och dryckessektorn förblir den primära tillämpningen, särskilt för kylda displayer och förvaringsenheter. Ekonomisk volatilitet och budgetbegränsningar kan dock försena storskaliga uppgraderingar. Trots dessa utmaningar fortsätter det ökande fokuset på att minska matsvinn och förbättra leveranskedjans effektivitet att stödja en stadig adoption av kommersiella kylösningar.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för ungefär 5% av den globala marknadsandelen, stödd av tillväxt inom gästfrihet, livsmedelshandel och läkemedelsdistribution. Varma klimatförhållanden skapar ett starkt beroende av pålitliga kylsystem inom detaljhandel och livsmedelsmiljöer. Gulfstaterna leder adoptionen tack vare stora investeringar i stormarknader, hotell och kylförvaringsinfrastruktur, medan Afrika visar en framväxande efterfrågan driven av förbättrad livsmedelssäkerhet och hälso- och sjukvårdslogistik. Även om marknadspenetrationen fortfarande är lägre jämfört med andra regioner, förväntas stigande stadsbefolkningar och infrastrukturutveckling stödja en gradvis långsiktig tillväxt.

Marknadssegmenteringar:

Efter typ

- Kylskåp & Frys

- Transportkylning

- Kylda displayer

- Ismaskiner

Efter tillämpning

- Mat & Dryck

- Detaljhandelsbutiker

- Hotell & Restauranger

- Kemikalier & Läkemedel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för kommersiell kylutrustning kännetecknas av intensiv rivalitet bland globala och regionala aktörer som fokuserar på innovation, hållbarhet och tjänstedifferentiering. Viktiga aktörer som Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls och nischspecialister som Nor-Lake och Imbera konkurrerar om produktprestanda, energieffektivitet och efterlevnad av regler. Tillverkarna svarar strategiskt på stränga miljöregler genom att utveckla kylmedel med låg GWP, smarta kontroller och högpresterande system, vilka har blivit avgörande beslutsfaktorer för slutanvändare. Partnerskap, fusioner och förvärv samt portföljrationalisering formar också konkurrensen; exempelvis understryker avyttringar och fokusskiften bland stora konglomerat vikten av kärnkompetenser inom kylteknik. Regional diversifiering och skräddarsydda lösningar för detaljhandel, livsmedelstjänster, kylkedja och farmaceutiska tillämpningar differentierar ytterligare aktörerna. Med ökande efterfrågan på uppkopplade, digitalt övervakade system, har företag som integrerar IoT-funktioner och erbjuder robust eftermarknadsstöd möjlighet att vinna marknadsandelar i ett föränderligt landskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- Den 26 oktober 2025 meddelade Johnson Controls att de skulle visa upp avancerad industriell kylning och digitala lösningar för livsmedels- och dryckessektorn på Gulfood Manufacturing 2025 i Dubai, med fokus på energieffektiva modulära kylteknologier och digitala integrationsplattformar anpassade för operativ prestanda och hållbarhet i tillverkningsmiljöer.

- Den 6 oktober 2025 meddelade Johnson Controls en strategisk investering i Accelsius, ett företag som specialiserar sig på tvåfas, direkt-till-chip vätskekylteknik för datacenter. Samarbetet stöder skalbara kylplattformar från 500 kW till över 10 MW, vilket understryker den teknologiska bredden som överlappar datacenter och högpresterande kylområden.

- Den 17 januari 2025 introducerade GEA AWP HSX högtrycksflottörventilen anpassad för industriella ammoniak (NH₃) och CO₂ kylsystem, vilket möjliggör förbättrad energieffektivitet genom att minska tryckfluktuationer och sänka kompressorns energiförbrukning i storskaliga kylmiljöer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på kommersiell kylutrustning kommer att fortsätta öka med expansionen av organiserad livsmedelsdetaljhandel och kylkedjelogistik globalt.

- Energieffektivitet kommer att förbli en hög prioritet, vilket driver påskyndad ersättning av äldre system med högeffektiva enheter.

- Användningen av låg-GWP och naturliga köldmedier kommer att öka när miljöreglerna skärps i större regioner.

- Smarta och uppkopplade kylsystem kommer att få bredare användning för realtidsövervakning och prediktivt underhåll.

- Tillväxten i konsumtionen av frysta och färdiglagade livsmedel kommer att upprätthålla efterfrågan på tillförlitlig kylinfrastruktur.

- Farmaceutiska och hälso- och sjukvårdsapplikationer kommer i allt högre grad att kräva precisionskylning med strikta efterlevnadsstandarder.

- Tillverkare kommer att fokusera på modulära och anpassningsbara designer för att möta olika slutanvändarkrav.

- Eftermarknadstjänster och livscykelhanteringserbjudanden kommer att bli viktiga konkurrensdifferentierare.

- Framväxande marknader kommer att se ökande investeringar i kallförvaring och temperaturkontrollerad transport.

- Strategiska partnerskap och teknikdriven innovation kommer att forma långsiktig konkurrenspositionering.