Visión General del Mercado

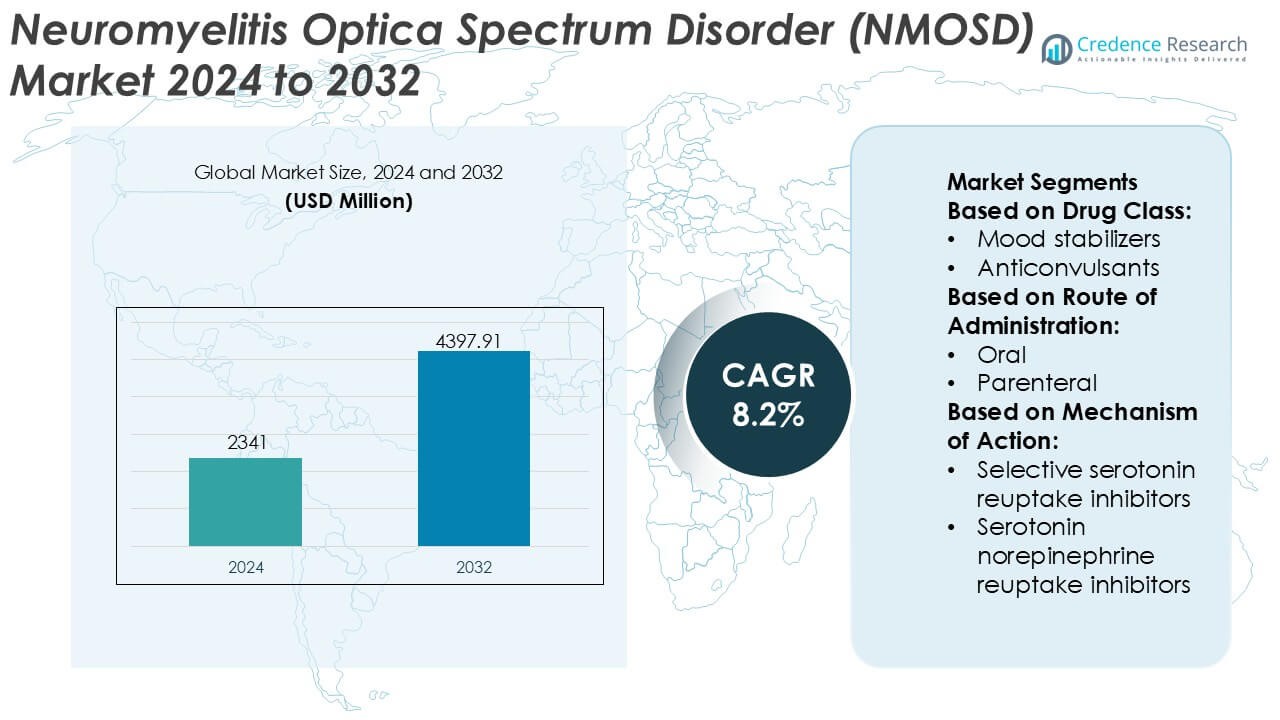

El tamaño del mercado del Trastorno del Espectro de Neuromielitis Óptica (NMOSD) fue valorado en USD 2341 millones en 2024 y se anticipa que alcanzará USD 4397.91 millones para 2032, con un CAGR del 8.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de NMOSD 2024 |

USD 2341 Millones |

| NMOSD, CAGR |

8.2% |

| Tamaño del Mercado de NMOSD 2032 |

USD 4397.91 Millones |

El mercado del Trastorno del Espectro de Neuromielitis Óptica (NMOSD) presenta un paisaje competitivo concentrado, conformado por compañías farmacéuticas establecidas y nuevos actores de biotecnología enfocados en la neurología autoinmune rara. Los participantes del mercado compiten a través de anticuerpos monoclonales diferenciados, indicaciones ampliadas para terapias dirigidas a complementos y células B, y sólidas carteras clínicas en etapas avanzadas diseñadas para reducir el riesgo de recaídas y la discapacidad a largo plazo. Las prioridades estratégicas enfatizan las aprobaciones regulatorias en indicaciones huérfanas, la gestión del ciclo de vida y la generación de evidencia post-comercialización para apoyar una adopción clínica más amplia. Regionalmente, América del Norte lidera el mercado de NMOSD con una participación exacta del 41%, respaldada por tasas de diagnóstico temprano, marcos de reembolso favorables, fuertes redes de defensa del paciente y rápida adopción de nuevas terapias dirigidas aprobadas en centros especializados de neurología.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de NMOSD fue valorado en USD 2341 millones en 2024 y se proyecta que alcanzará USD 4397.91 millones para 2032, expandiéndose a un CAGR del 8.2%, impulsado por el aumento en las tasas de diagnóstico y la creciente adopción de terapias biológicas dirigidas.

- El crecimiento del mercado está respaldado por una fuerte demanda de terapias para la prevención de recaídas, un uso más amplio de pruebas de anticuerpos aquaporina-4 y un mejor acceso a medicamentos huérfanos en sistemas de salud avanzados.

- Las terapias basadas en anticuerpos monoclonales representan el segmento de tratamiento dominante, representando más de dos tercios de la demanda total, reflejando su eficacia superior en la reducción de la frecuencia de recaídas y el daño neurológico a largo plazo.

- El paisaje competitivo sigue siendo concentrado, con los principales actores enfocándose en la inhibición del complemento, mecanismos de orientación a células B, y la generación de evidencia post-aprobación para fortalecer la adopción de terapias a largo plazo.

- Regionalmente, América del Norte lidera con una participación de mercado exacta del 41%, respaldada por diagnósticos tempranos, reembolsos favorables, fuerte defensa del paciente, mientras que los altos costos de tratamiento y la limitada conciencia restringen una adopción más rápida en regiones emergentes.

Análisis de Segmentación del Mercado:

Por Clase de Medicamento

Por clase de fármaco, los anticonvulsivos emergen como el subsegmento dominante en el mercado de NMOSD, representando un estimado del 34% de la cuota de mercado. Su dominio refleja el uso generalizado en el manejo del dolor neuropático, la espasticidad y las manifestaciones similares a convulsiones que frecuentemente acompañan al NMOSD. Los clínicos prefieren los anticonvulsivos debido a su eficacia comprobada, perfiles de dosificación predecibles y compatibilidad con el cuidado neurológico a largo plazo. Los antidepresivos y los medicamentos contra la ansiedad siguen, impulsados por la alta prevalencia de trastornos del estado de ánimo y fatiga crónica en pacientes con NMOSD. La optimización continua de los regímenes de combinación sigue sosteniendo la demanda en este segmento.

- Por ejemplo, Chugai Pharmaceutical (miembro del Grupo Roche) descubrió y desarrolló el satralizumab. Es comercializado globalmente por Roche y Genentech. El régimen consiste en una dosis subcutánea de 120 mg en las semanas 0, 2 y 4 (fase de carga), seguida de 120 mg cada cuatro semanas (mantenimiento).

Por Vía de Administración

Por vía de administración, las formulaciones orales dominan el mercado de NMOSD con un estimado del 56% de cuota de mercado, respaldadas por la facilidad de administración y la idoneidad para el manejo de síntomas crónicos. Las terapias orales permiten el tratamiento ambulatorio a largo plazo, mejoran la adherencia del paciente y reducen la dependencia de la atención hospitalaria. Las vías parenterales mantienen relevancia en brotes agudos de la enfermedad y control de síntomas severos, particularmente en entornos hospitalarios. Sin embargo, el creciente énfasis en la atención domiciliaria y la conveniencia del paciente continúa fortaleciendo la posición de los medicamentos orales. Los avances en formulaciones de liberación prolongada también contribuyen a la adopción sostenida dentro de este segmento.

- Por ejemplo, Pfizer Inc. ha avanzado en el desarrollo de medicamentos orales a través de terapias de pequeñas moléculas como etrasimod, diseñado para administración diaria a una dosis de 2 mg. Validado en programas clínicos controlados como ELEVATE UC 52, la terapia demostró exposición sistémica consistente durante 52 semanas y tolerabilidad a largo plazo en pacientes con condiciones inflamatorias autoinmunes crónicas, respaldada por una vida media farmacocinética de aproximadamente 33 horas.

Por Mecanismo de Acción

Por mecanismo de acción, los inhibidores selectivos de la recaptación de serotonina (ISRS) ocupan la posición líder, capturando aproximadamente el 31% de la cuota de mercado. Su dominio se debe a la efectividad en el tratamiento de la depresión, la ansiedad y la fatiga comúnmente asociadas con el NMOSD, mientras ofrecen perfiles de seguridad y tolerabilidad favorables. Los clínicos prefieren los ISRS para uso a largo plazo debido a los menores riesgos cardiovasculares y anticolinérgicos en comparación con los antidepresivos tricíclicos. Los inhibidores de la recaptación de serotonina y norepinefrina ganan tracción para pacientes con síntomas de dolor concomitantes, mientras que otros mecanismos permanecen como opciones complementarias. El reconocimiento creciente de la carga neuropsiquiátrica continúa impulsando el crecimiento de este segmento.

Principales Impulsores del Crecimiento

Aumento de la Conciencia y Mejora en la Precisión Diagnóstica

El creciente conocimiento clínico de NMOSD entre los neurólogos y el acceso ampliado a herramientas de diagnóstico avanzadas impulsan fuertemente el crecimiento del mercado. La adopción más amplia de ensayos basados en células para los anticuerpos aquaporina-4 (AQP4-IgG) y glicoproteína oligodendrocítica de mielina (MOG) permite una diferenciación más temprana y precisa de la esclerosis múltiple. El diagnóstico temprano apoya el inicio oportuno de terapias dirigidas, reduce la gravedad de las recaídas y mejora los resultados a largo plazo. Las iniciativas educativas de sociedades especializadas y grupos de defensa de pacientes aceleran aún más las tasas de diagnóstico, ampliando el grupo de pacientes tratados y manteniendo la demanda de terapias específicas para la enfermedad.

- Por ejemplo, Roche y Amgen han apoyado infraestructuras de ensayos centralizados utilizando ensayos AQP4-IgG basados en células vivas. Estos programas han examinado a más de 1,000 pacientes a nivel mundial para asegurar la consistencia diagnóstica en la investigación de NMOSD, a menudo empleando pruebas longitudinales en la línea de base y en intervalos subsecuentes de 24 semanas para monitorear el seroestado y la respuesta al tratamiento.

Expansión de Terapias Dirigidas y Aprobadas

La introducción y adopción más amplia de biológicos dirigidos impulsan significativamente el mercado de NMOSD. Las terapias que inhiben la activación del complemento, la depleción de células B o la señalización de interleucina-6 abordan los mecanismos centrales de la enfermedad y demuestran una prevención de recaídas superior en comparación con inmunosupresores no autorizados. Las aprobaciones regulatorias en las principales regiones aumentan la confianza de los médicos y estandarizan las vías de tratamiento. A medida que las guías de tratamiento recomiendan cada vez más agentes dirigidos para la terapia de mantenimiento, los volúmenes de prescripción aumentan, la persistencia del tratamiento mejora y los fabricantes se benefician de la utilización sostenida y a largo plazo de la terapia.

- Por ejemplo, AbbVie Inc. ha ampliado su cartera de biológicos en inmunología a través de programas de anticuerpos monoclonales como risankizumab, fabricados utilizando formulaciones subcutáneas de alta concentración entregadas en volúmenes fijos de 1 mililitro.

Enfoque Creciente en la Prevención de Recaídas y el Manejo a Largo Plazo

El énfasis clínico ha cambiado de la gestión de ataques agudos a la prevención proactiva de recaídas y el control de enfermedades crónicas. La evidencia que vincula la frecuencia de recaídas con la discapacidad irreversible anima a los clínicos a adoptar una terapia de mantenimiento continua. Una mejor comprensión de la carga de la enfermedad NMOSD, incluyendo la discapacidad visual y la pérdida de movilidad, fortalece el apoyo de los pagadores para los tratamientos preventivos. Las estrategias de manejo a largo plazo, respaldadas por evidencia del mundo real y estudios post-comercialización, refuerzan la adopción de la terapia y expanden el mercado más allá del tratamiento episódico hacia modelos de atención sostenida.

Tendencias y Oportunidades Clave

Innovación en la Línea de Investigación y Terapéuticas de Próxima Generación

Las robustas líneas de investigación crean oportunidades significativas en el mercado de NMOSD. Los desarrolladores avanzan en anticuerpos monoclonales de próxima generación, formulaciones de acción prolongada y opciones de administración subcutánea para mejorar la conveniencia y la adherencia. Los agentes en investigación que apuntan a nuevas vías inmunológicas buscan mejorar la eficacia al tiempo que reducen el riesgo de infección. Las estrategias de combinación y los enfoques de tratamiento personalizados basados en el estado de los anticuerpos diferencian aún más las terapias emergentes, ofreciendo a los fabricantes oportunidades para abordar necesidades no satisfechas y fortalecer su posicionamiento competitivo.

- Por ejemplo, AstraZeneca (a través de Alexion) ha avanzado en plataformas de anticuerpos monoclonales de próxima generación como ravulizumab, utilizando tecnologías de ingeniería Fc que extienden la vida media del anticuerpo para permitir intervalos de dosificación subcutánea o intravenosa de 8 semanas.

Expansión Geográfica y Mejor Acceso en Mercados Emergentes

Mejorar la infraestructura de diagnóstico y el acceso a especialistas en economías emergentes abre nuevas vías de crecimiento. Los gobiernos y los sistemas de salud reconocen cada vez más los trastornos neurológicos autoinmunes raros, lo que lleva a mejores redes de derivación y vías de reembolso. Las asociaciones con distribuidores regionales, programas de capacitación para médicos e iniciativas de apoyo a pacientes facilitan la entrada al mercado. A medida que aumenta la concienciación y mejora el acceso a los biológicos, la penetración del tratamiento se expande más allá de los mercados tradicionalmente establecidos.

- Por ejemplo, Nipocalimab está en evaluación de fase 3 tardía para NMOSD y la enfermedad de Sjögren, y ya ha recibido presentaciones regulatorias para Miastenia Grave Generalizada (gMG) tras exitosos ensayos fundamentales.

Creciente Papel de la Evidencia del Mundo Real y la Atención Centrada en el Paciente

Las partes interesadas dependen cada vez más de la evidencia del mundo real para guiar las decisiones de tratamiento y reembolso. Los registros de pacientes, los estudios de resultados a largo plazo y las herramientas de monitoreo digital apoyan la generación de evidencia sobre la reducción de recaídas, la seguridad y los beneficios de calidad de vida. Los modelos de atención centrada en el paciente que enfatizan el apoyo a la adherencia y la toma de decisiones compartida fortalecen la persistencia en la terapia. Estas tendencias mejoran la credibilidad de la marca, apoyan las negociaciones con los pagadores y crean diferenciación en un paisaje terapéutico especializado.

Desafíos Clave

Altos Costos de Tratamiento y Restricciones de Reembolso

El alto costo de los biológicos dirigidos presenta un desafío importante para la expansión del mercado de NMOSD. Las preocupaciones sobre el impacto presupuestario limitan el reembolso en sistemas de salud sensibles al costo y retrasan el acceso en regiones emergentes. Los complejos requisitos de autorización previa y las políticas de terapia escalonada pueden restringir el inicio oportuno del tratamiento. Los fabricantes enfrentan presión para demostrar valor a largo plazo a través de datos de resultados y programas de apoyo al paciente, aumentando la complejidad de la comercialización mientras potencialmente restringen la adopción.

Rareza de la Enfermedad y Limitada Identificación de Pacientes

La baja prevalencia de NMOSD complica la identificación de pacientes, el reclutamiento para ensayos clínicos y la escalabilidad comercial. El diagnóstico erróneo y el bajo reconocimiento persisten en entornos no especializados, limitando la derivación oportuna a la atención adecuada. Las pequeñas poblaciones de pacientes aumentan los costos de desarrollo y marketing por paciente, mientras que las vías de atención fragmentadas desafían la adopción consistente del tratamiento. Superar estas barreras requiere esfuerzos sostenidos de educación, redes especializadas y colaboración con grupos de defensa para mejorar el diagnóstico y el compromiso a largo plazo.

Análisis Regional

América del Norte

América del Norte domina el mercado del Trastorno del Espectro de Neuromielitis Óptica (NMOSD) con una participación de mercado estimada del 41% , impulsada por capacidades de diagnóstico avanzadas, alta concienciación sobre la enfermedad y adopción temprana de terapias biológicas dirigidas. La región se beneficia de la amplia disponibilidad de pruebas AQP4-IgG, una alta densidad de neurólogos y vías de derivación bien establecidas. Los marcos de reembolso favorables y las rápidas aprobaciones regulatorias apoyan la adopción de inhibidores del complemento aprobados y terapias dirigidas a células B. La actividad continua de investigación clínica y una fuerte defensa del paciente mejoran aún más el diagnóstico temprano y la adherencia al tratamiento a largo plazo, manteniendo la posición de liderazgo de América del Norte.

Europa

Europa representa una estimación del 29% de la cuota del mercado global de NMOSD, respaldada por sistemas de salud robustos y una creciente adopción de protocolos de tratamiento basados en guías. Países como Alemania, Francia, el Reino Unido e Italia lideran la demanda regional debido a centros de neurología especializados y mejor acceso a pruebas de anticuerpos. La armonización regulatoria y la inclusión de terapias NMOSD en listas nacionales de reembolso fortalecen la penetración del mercado. Sin embargo, las políticas de contención de costos y los variados plazos de reembolso entre países moderan el crecimiento. El aumento de la generación de evidencia en el mundo real y la colaboración clínica transfronteriza continúan apoyando una expansión constante en toda la región.

Asia-Pacífico

Asia-Pacífico posee aproximadamente el 18% del mercado de NMOSD y representa el paisaje regional de expansión más rápida. El reconocimiento creciente de la enfermedad, la expansión de programas de formación para neurólogos y la mejora en el acceso a ensayos diagnósticos impulsan el desarrollo del mercado. Japón, China y Corea del Sur contribuyen significativamente debido a una mayor prevalencia reportada y una creciente adopción de biológicos. Los esfuerzos gubernamentales para fortalecer los marcos de enfermedades raras y expandir la cobertura de seguros mejoran el acceso al tratamiento. Aunque persisten las restricciones de asequibilidad en algunos mercados, el aumento de la inversión en salud urbana y las asociaciones con compañías farmacéuticas globales apoyan la aceleración en la adopción de terapias específicas para la enfermedad.

América Latina

América Latina representa una estimación del 7% de la cuota de mercado en el mercado de NMOSD, caracterizada por una mejora gradual en el diagnóstico y el acceso al tratamiento. Brasil y México lideran la demanda regional debido a la expansión de la infraestructura neurológica y la creciente conciencia sobre los trastornos neurológicos autoinmunes. El acceso a biológicos avanzados sigue siendo desigual, con la dependencia de los sistemas de salud pública influyendo en la disponibilidad de terapias. El diagnóstico tardío y la variabilidad en el reembolso continúan desafiando el crecimiento. No obstante, el aumento de la inclusión de enfermedades raras en las agendas nacionales de salud y la expansión de la participación del sector privado en salud apoyan un desarrollo del mercado moderado pero consistente.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado global de NMOSD, reflejando tasas de diagnóstico limitadas y acceso restringido a atención especializada. Los países del Consejo de Cooperación del Golfo lideran la adopción regional debido a un mejor financiamiento de la salud, disponibilidad de biológicos y centros especializados. En contraste, partes de África enfrentan brechas significativas en conciencia, pruebas diagnósticas y reembolso. Las inversiones continuas en hospitales de atención terciaria, iniciativas de educación para médicos y la expansión gradual de políticas de enfermedades raras se espera que mejoren el diagnóstico y la adopción de tratamientos durante el período de pronóstico.

Segmentaciones del Mercado:

Por Clase de Medicamento:

- Estabilizadores del estado de ánimo

- Anticonvulsivos

Por Vía de Administración:

Por Mecanismo de Acción:

- Inhibidores selectivos de la recaptación de serotonina

- Inhibidores de la recaptación de serotonina y norepinefrina

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Trastorno del Espectro de Neuromielitis Óptica (NMOSD) incluye a Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company y AstraZeneca. El mercado de Trastorno del Espectro de Neuromielitis Óptica (NMOSD) presenta un entorno competitivo moldeado por la intensidad de la innovación, el desarrollo de terapias dirigidas y un fuerte enfoque regulatorio en enfermedades neurológicas raras. Los participantes del mercado priorizan las terapias biológicas que abordan los mecanismos inmunitarios centrales para reducir el riesgo de recaídas y la discapacidad a largo plazo. La competencia se centra en la eficacia clínica, la diferenciación en seguridad, la conveniencia de la dosificación y la sostenibilidad del tratamiento a largo plazo. Las empresas fortalecen activamente sus posiciones a través de programas clínicos ampliados, generación de evidencia del mundo real y estrategias de gestión del ciclo de vida. Las colaboraciones estratégicas, los acuerdos de licencia y la expansión geográfica apoyan un acceso más amplio al mercado. La alineación de reembolsos y la educación de los médicos siguen siendo palancas competitivas críticas, particularmente en regiones sensibles a los costos. En general, la inversión sostenida en investigación, el compromiso regulatorio y los programas de apoyo centrados en el paciente continúan definiendo el éxito competitivo en este panorama terapéutico especializado y en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En enero de 2025, Johnson & Johnson adquirió Intra-Cellular Therapies, añadiendo CAPLYTA (lumateperona) a su cartera. Esta adquisición fortalece la posición de la compañía en el mercado, ampliando las opciones de tratamiento para la depresión bipolar I y II.

- En octubre de 2024, AbbVie y Gedeon Richter anunciaron una nueva colaboración para descubrir y desarrollar nuevos objetivos para condiciones neuropsiquiátricas. Esta asociación fortalece la posición de AbbVie en el mercado, enfocándose en desarrollar nuevas terapias para trastornos del estado de ánimo.

- En enero de 2024, Thorlabs licenció la tecnología de espectroscopía de doble peine de frecuencia (DFCS) basada en láser de cascada cuántica (QCL) patentada por Sensirion para desarrollar nuevas plataformas de detección en el infrarrojo medio (Mid-IR) para usos ambientales e industriales, combinando capacidades de alta velocidad y alta resolución para aplicaciones como detección de gases y análisis químico.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clase de Medicamento, Vía de Administración, Mecanismo de Acción y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las terapias biológicas dirigidas continuarán ganando prominencia como opciones estándar de cuidado para la prevención a largo plazo de recaídas.

- El uso ampliado de pruebas avanzadas de anticuerpos permitirá un diagnóstico más temprano y una estratificación más precisa de los pacientes.

- Las estrategias de tratamiento enfatizarán cada vez más el control sostenido de la enfermedad para limitar la discapacidad neurológica acumulativa.

- La innovación continua en la tubería introducirá terapias con perfiles de seguridad mejorados y horarios de dosificación más convenientes.

- La evidencia del mundo real jugará un papel más importante en la guía de decisiones clínicas y el apoyo a discusiones de reembolso.

- Los modelos de atención centrados en el paciente fortalecerán la adherencia a través de programas de educación, monitoreo y apoyo.

- La expansión geográfica mejorará el acceso a las terapias NMOSD en mercados emergentes y desatendidos.

- Los marcos regulatorios para enfermedades raras continuarán fomentando vías de desarrollo y aprobación aceleradas.

- Las herramientas de salud digital apoyarán el monitoreo a largo plazo de la enfermedad y la evaluación de resultados.

- La diferenciación competitiva dependerá cada vez más del valor clínico, las estrategias de acceso y los resultados a largo plazo para los pacientes.