Visión General del Mercado

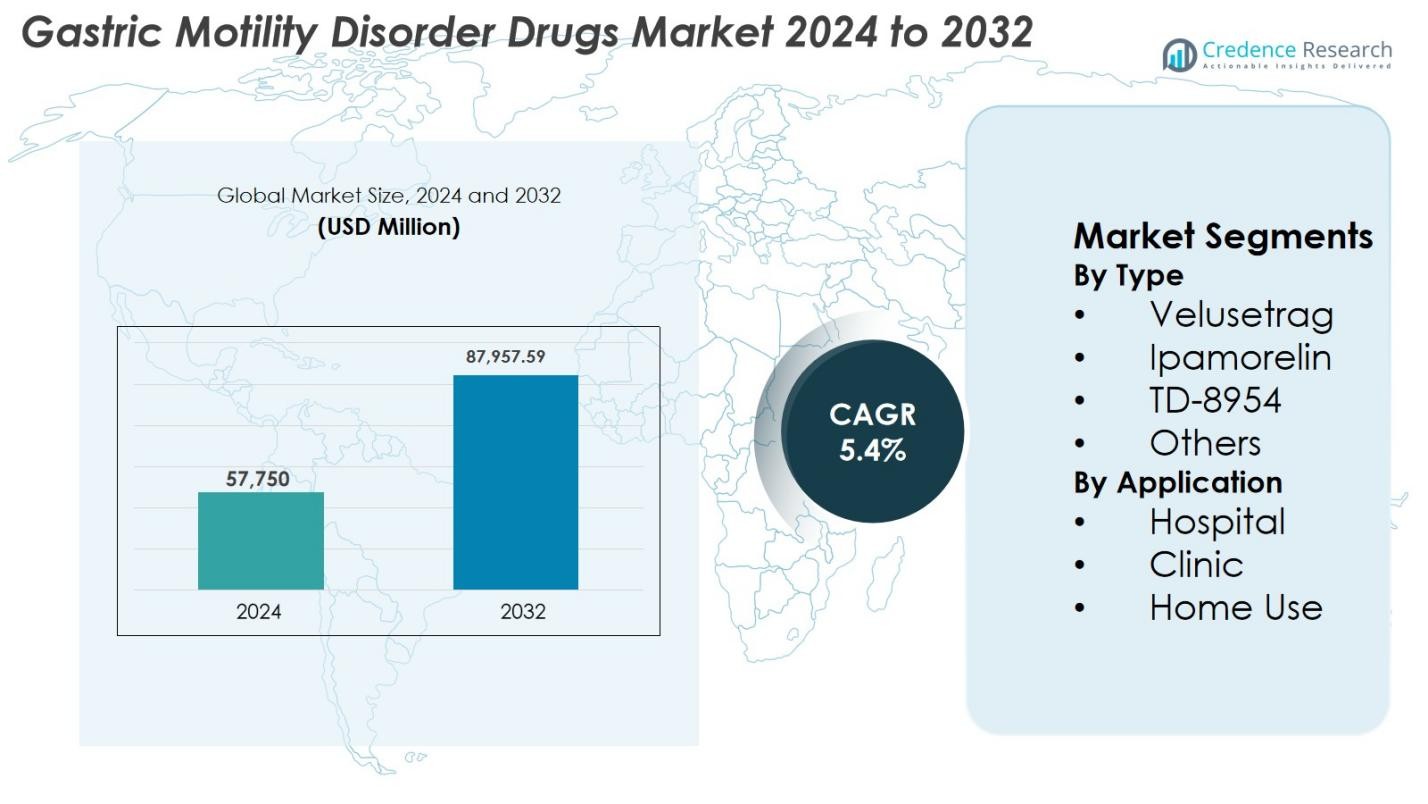

El tamaño del mercado de medicamentos para el trastorno de la motilidad gástrica se valoró en USD 57,750 millones en 2024 y se anticipa que alcanzará los USD 87,957.59 millones para 2032, con un CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para el Trastorno de la Motilidad Gástrica 2024 |

USD 57,750 millones |

| Mercado de Medicamentos para el Trastorno de la Motilidad Gástrica, CAGR |

5.4% |

| Tamaño del Mercado de Medicamentos para el Trastorno de la Motilidad Gástrica 2032 |

USD 87,957.59 millones |

El mercado de medicamentos para el trastorno de la motilidad gástrica está conformado por las principales compañías farmacéuticas, incluidas Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited y Pfizer Inc., todas avanzando activamente en terapias procinéticas y expandiendo el acceso global. América del Norte domina el mercado con una participación del 38.6% en 2024, impulsada por fuertes capacidades de diagnóstico, alta prevalencia de enfermedades y rápida adopción de agonistas 5-HT4 de nueva generación. Europa sigue con una participación del 29.4% respaldada por una infraestructura de salud avanzada, políticas de reembolso favorables y una amplia adopción clínica de medicamentos emergentes que mejoran la motilidad.

Perspectivas del Mercado

Perspectivas del Mercado

- El mercado de medicamentos para el trastorno de la motilidad gástrica alcanzó los USD 57,750 millones en 2024 y crecerá a un CAGR del 5.4% para alcanzar los USD 87,957.59 millones para 2032.

- El crecimiento del mercado está impulsado por el aumento de la prevalencia de la gastroparesia y los trastornos GI funcionales, el aumento de las tasas de diagnóstico y la adopción de terapias procinéticas avanzadas, incluida velusetrag, que lideró el segmento de tipo con una participación del 41.8%.

- Las tendencias clave incluyen un fuerte impulso en I+D en agonistas 5-HT4 de nueva generación, la expansión de herramientas digitales de monitoreo GI y el crecimiento de colaboraciones en la tubería entre compañías farmacéuticas e instituciones de investigación.

- Los principales actores como Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda y Pfizer fortalecen el mercado a través de la innovación, formulaciones dirigidas y expansión estratégica.

- Regionalmente, América del Norte lidera con una participación del 38.6%, seguida por Europa con un 29.4% y Asia-Pacífico con un 22.8%, mientras que los hospitales dominaron el segmento de aplicación con una participación del 52.6% respaldada por fuertes capacidades de diagnóstico y disponibilidad de especialistas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El mercado de medicamentos para trastornos de la motilidad gástrica por tipo está liderado por Velusetrag, que representa el 41.8% del segmento en 2024. Su dominio se debe a su fuerte eficacia procinética, perfiles de seguridad favorables y el progreso clínico continuo que respalda su uso en la gastroparesia crónica. Ipamorelin y TD-8954 también muestran una adopción creciente debido a su actividad específica en los receptores y efectos adversos reducidos, mientras que la categoría Otros incluye agentes emergentes en etapas clínicas tempranas. La creciente demanda de terapias dirigidas, el aumento en el diagnóstico de trastornos de la motilidad gastrointestinal y la aceptación más amplia por parte de los médicos de nuevos agonistas 5-HT4 continúan impulsando la expansión del segmento.

- Por ejemplo, TD-8954 de Theravance exhibe alta selectividad por el receptor 5-HT4, elevando cAMP en células humanas (pEC50=9.3) y contrayendo preparaciones de colon de cobaya (pEC50=8.6). Estimula la motilidad gastrointestinal en diversas especies, apoyando su potencial procinético sin efectos fuera del objetivo.

Por Aplicación

El segmento de aplicación está dominado por los hospitales, que poseen el 52.6% de la cuota de mercado en 2024, impulsado por el creciente número de pacientes que requieren evaluación diagnóstica avanzada, administración supervisada de medicamentos y manejo de condiciones severas de motilidad gástrica. Las clínicas siguen con una fuerte adopción de terapias procinéticas basadas en prescripción para casos leves a moderados, mientras que el uso en el hogar continúa expandiéndose debido a la mayor disponibilidad de formulaciones orales y herramientas mejoradas de adherencia al tratamiento. El segmento se beneficia del creciente conocimiento sobre la gastroparesia, estructuras de reembolso mejoradas y la integración de unidades especializadas de gastroenterología en importantes instalaciones de salud.

- Por ejemplo, Evoke Pharma en diciembre de 2024 destacó que su producto en aerosol nasal GIMOTI redujo hospitalizaciones, visitas a urgencias y consultas en comparación con la metoclopramida oral, demostrando cómo la atención hospitalaria puede trasladarse a formulaciones menos invasivas, compatibles con atención ambulatoria o en el hogar.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Gastroparesia y Trastornos GI Funcionales

La creciente incidencia global de gastroparesia, dispepsia funcional y trastornos crónicos de la motilidad gastrointestinal sigue siendo un impulsor principal del mercado de medicamentos para trastornos de la motilidad gástrica. Las tasas crecientes de diabetes, obesidad y condiciones neurológicas elevan significativamente el riesgo de vaciamiento gástrico retardado, ampliando el grupo de pacientes que requieren terapia farmacológica a largo plazo. La mejora en la precisión diagnóstica a través de imágenes avanzadas y pruebas de motilidad contribuye además a mayores tasas de detección. A medida que aumenta la conciencia entre los médicos y pacientes, más individuos buscan tratamiento médico más temprano, acelerando los volúmenes de prescripción. La naturaleza crónica de la mayoría de las condiciones de motilidad gástrica también respalda la demanda recurrente de medicamentos, mientras que las necesidades insatisfechas persistentes en el control de síntomas fortalecen la adopción de nuevos agentes procinéticos.

- Por ejemplo, Voke Pharma informó un aumento en la adopción clínica de GIMOTI® (spray nasal de metoclopramida), impulsado por una mayor conciencia sobre la gastroparesia diabética y la creciente preferencia de los médicos por opciones de administración no oral en pacientes con vaciamiento gástrico deteriorado.

Avances en el Desarrollo de Fármacos Procinéticos y Nuevos Mecanismos de Acción

La innovación continua en I+D, particularmente en agonistas de 5-HT4 de próxima generación, agonistas del receptor de grelina y terapias basadas en motilina, está impulsando un fuerte crecimiento del mercado. Las empresas están cambiando hacia moléculas altamente selectivas como velusetrag y TD-8954 que mejoran el vaciamiento gástrico con menos riesgos cardiovasculares en comparación con procinéticos anteriores. Extensos ensayos clínicos están validando nuevos mecanismos destinados a mejorar la coordinación neuromuscular y reducir la hipersensibilidad, permitiendo mejores resultados a largo plazo. Las inversiones farmacéuticas en formulaciones dirigidas al intestino, biológicos y enfoques de tratamiento de precisión amplían aún más el potencial terapéutico. Los incentivos regulatorios que apoyan terapias innovadoras y diseños avanzados de dosificación oral también mejoran la adherencia, fortaleciendo la adopción general de agentes innovadores.

- Por ejemplo, Takeda avanzó con TD-8954 en el desarrollo clínico, con datos publicados que confirman su potente y selectiva actividad 5-HT4 y un perfil de riesgo cardíaco reducido en comparación con agentes anteriores como cisaprida.

Ampliación del Acceso a la Atención Médica y Creciente Adopción de Tratamientos en Mercados Emergentes

Los mercados emergentes en Asia-Pacífico, América Latina y Medio Oriente presentan un fuerte potencial de crecimiento debido a la expansión de la infraestructura de atención médica, el aumento de ingresos disponibles y una mayor penetración del seguro. El aumento de la inversión en servicios de gastroenterología y el acceso mejorado a diagnósticos avanzados permiten una identificación y tratamiento más temprano de los trastornos de motilidad. La urbanización y los cambios en el estilo de vida contribuyen a tasas más altas de enfermedades metabólicas, aumentando las complicaciones de la motilidad gástrica. Los programas de concienciación liderados por el gobierno, los marcos de reembolso mejorados y la disponibilidad de genéricos rentables aceleran aún más la adopción del tratamiento. El fortalecimiento de las redes de distribución farmacéutica y las capacidades de fabricación local también apoyan una mayor accesibilidad, reforzando la expansión del mercado a largo plazo.

Tendencias y Oportunidades Clave

Creciente Enfoque en Terapéuticas Gastrointestinales Personalizadas y Herramientas de Monitoreo Digital

Una tendencia importante que está moldeando el mercado es el cambio hacia la atención gastrointestinal personalizada respaldada por herramientas de salud digital. Los avances en genómica, análisis del microbioma y diagnósticos basados en biomarcadores permiten a los clínicos adaptar las terapias procinéticas a los síntomas individuales y las vías de la enfermedad. Las plataformas digitales inteligentes, incluidos los rastreadores de motilidad portátiles, las aplicaciones móviles de registro de síntomas y los sistemas de adherencia conectados, mejoran el monitoreo en tiempo real y aumentan la precisión del tratamiento. Las compañías farmacéuticas están integrando cada vez más sistemas de soporte de decisiones impulsados por IA que guían los ajustes de dosificación, predicen brotes de síntomas y optimizan el compromiso del paciente. Estas innovaciones mejoran los resultados del tratamiento, reducen la variabilidad y apoyan modelos de atención gastrointestinal habilitados por tecnología con un fuerte potencial a largo plazo.

- Por ejemplo, Medtronic amplió el uso clínico de su plataforma GI Genius™ habilitada por IA, mejorando la precisión diagnóstica en gastroenterología y apoyando la personalización de decisiones terapéuticas basadas en datos.

Progreso Fuerte del Pipeline y Expansión de Colaboraciones Estratégicas

El rápido progreso en los pipelines clínicos y el aumento de la colaboración entre fabricantes, instituciones de investigación y empresas de biotecnología están generando oportunidades significativas. Se espera que los candidatos en etapas avanzadas que demuestran una mejor restauración de la motilidad y mejores perfiles de seguridad redefinan los estándares de tratamiento. Las alianzas estratégicas, los acuerdos de licencia y los acuerdos de co-desarrollo permiten a las empresas acceder a tecnologías novedosas, acelerar los programas clínicos y fortalecer las estrategias de comercialización. Las agencias reguladoras priorizan cada vez más las terapias que abordan la gastroparesia crónica y los trastornos GI severos, ofreciendo vías de revisión aceleradas. A medida que las asociaciones de comercialización global se expanden, las terapias recién aprobadas logran una mayor penetración en el mercado y fortalecen el crecimiento impulsado por la innovación.

- Por ejemplo, Evoke Pharma se asoció con Eversana para mejorar la comercialización en EE.UU. de GIMOTI®, ilustrando cómo las alianzas estratégicas mejoran la penetración en el mercado de las terapias de gastroparesia recién disponibles.

Desafíos Clave

Eficacia Limitada del Tratamiento y Preocupaciones de Seguridad con los Agentes Procinéticos Existentes

A pesar de la innovación continua, muchos medicamentos procinéticos existentes siguen enfrentando limitaciones relacionadas con la eficacia y la seguridad. Clases de medicamentos anteriores, como los antagonistas de la dopamina, presentan efectos secundarios neurológicos, mientras que los agonistas 5-HT4 de primera generación encontraron riesgos cardiovasculares que influyen en la cautela de los clínicos incluso hoy en día. Muchos pacientes experimentan respuestas variables, lo que lleva a ajustes de tratamiento prolongados y un alivio subóptimo de los síntomas. La falta de opciones universalmente efectivas para la gastroparesia moderada a severa refleja una necesidad insatisfecha continua. El escrutinio regulatorio de la seguridad cardíaca y la tolerabilidad a largo plazo impacta aún más en la adopción. Abordar estos problemas requiere mejorar la evidencia clínica, el desarrollo de moléculas de próxima generación y una farmacovigilancia robusta para fortalecer la confianza de pacientes y clínicos.

Altos Costos de Desarrollo Clínico y Complejidades Regulatorias que Afectan las Aprobaciones

El desarrollo de medicamentos para trastornos de la motilidad gástrica sigue siendo costoso debido a la duración prolongada de los ensayos, los complejos criterios de evaluación de síntomas y la necesidad de pruebas de motilidad especializadas. Reclutar grupos de pacientes apropiados, particularmente para condiciones severas o refractarias, aumenta la dificultad y los gastos de los ensayos. Los organismos reguladores requieren evaluaciones extensas de seguridad cardiovascular y datos de resultados a largo plazo, extendiendo los plazos de aprobación. La variabilidad en las directrices regulatorias regionales añade más complejidad a los estudios multinacionales. Las pequeñas empresas de biotecnología a menudo enfrentan desafíos de financiación que retrasan el avance de moléculas prometedoras. Estos factores colectivamente ralentizan la aprobación de nuevas terapias, prolongan la dependencia de tratamientos más antiguos y crean barreras financieras y operativas para la entrada al mercado.

Análisis Regional

Norteamérica

América del Norte lidera el mercado de medicamentos para trastornos de la motilidad gástrica con un 38.6% de participación en 2024, impulsada por una alta prevalencia de gastroparesia, trastornos de la motilidad relacionados con la diabetes y una fuerte adopción de terapias procinéticas avanzadas. La región se beneficia de una infraestructura de diagnóstico bien establecida, sistemas de reembolso sólidos y una extensa investigación clínica que apoya el desarrollo de fármacos de próxima generación. La creciente concienciación entre los gastroenterólogos, el aumento de las tasas de detección de pacientes y la disponibilidad de centros de atención especializados aceleran aún más la demanda. Las inversiones farmacéuticas, la rápida adopción de agonistas innovadores 5-HT4 y el fuerte apoyo regulatorio para terapias innovadoras continúan reforzando la posición dominante de América del Norte en el mercado global.

Europa

Europa posee el 29.4% del mercado de medicamentos para trastornos de la motilidad gástrica en 2024, respaldada por una creciente carga de trastornos de la motilidad gastrointestinal y una fuerte adopción clínica de velusetrag y otras terapias emergentes. La avanzada infraestructura de salud de la región, el acceso generalizado al diagnóstico y las redes de gastroenterología bien establecidas mejoran la detección temprana y el inicio del tratamiento. Las políticas de reembolso favorables en toda Europa Occidental, combinadas con programas crecientes de concienciación de los pacientes, impulsan la adopción de terapias. Las colaboraciones de investigación en curso entre empresas farmacéuticas e instituciones académicas continúan impulsando la innovación, mientras que la demanda de agentes procinéticos más seguros y mejor tolerados fortalece la presencia general de Europa en el mercado.

Asia-Pacífico

Asia-Pacífico representa el 22.8% del mercado en 2024 y es la región de más rápido crecimiento debido a la expansión del acceso a la atención médica, el aumento de la prevalencia de enfermedades metabólicas y la creciente concienciación sobre los trastornos crónicos de la motilidad gástrica. La rápida urbanización, los cambios en los hábitos alimenticios y las altas tasas de diabetes contribuyen significativamente al aumento de volúmenes de pacientes. Los esfuerzos gubernamentales para fortalecer los servicios de gastroenterología, junto con el uso creciente de genéricos asequibles y formulaciones específicas de la región, aceleran la adopción del tratamiento. Las empresas farmacéuticas están ampliando asociaciones, redes de distribución y fabricación local para satisfacer la creciente demanda. Estos factores posicionan colectivamente a Asia-Pacífico como un motor clave de crecimiento para el mercado global.

América Latina

América Latina captura el 6.7% del mercado de medicamentos para trastornos de la motilidad gástrica en 2024, respaldada por la mejora de la infraestructura de salud, el aumento del diagnóstico de trastornos gastrointestinales y un enfoque creciente en la expansión de los servicios de gastroenterología. La creciente incidencia de diabetes y obesidad contribuye a una mayor prevalencia de gastroparesia, impulsando la demanda de medicamentos. Países como Brasil y México lideran el crecimiento regional debido a redes hospitalarias más sólidas y un acceso más amplio a procinéticos con receta. Aunque los sistemas de reembolso siguen siendo desiguales, la creciente disponibilidad de genéricos rentables y campañas de concienciación específicas mejoran la adopción del tratamiento. Se espera que la inversión continua en instalaciones de atención especializada fortalezca la penetración en el mercado.

Oriente Medio & África

La región de Medio Oriente y África posee el 2.5% del mercado en 2024, impulsada por un aumento gradual en el diagnóstico de trastornos de motilidad gastrointestinal y la expansión de los esfuerzos de modernización del cuidado de la salud. La creciente adopción de herramientas de diagnóstico avanzadas en los países del Consejo de Cooperación del Golfo mejora el inicio temprano del tratamiento, mientras que el aumento de las tasas de diabetes y trastornos relacionados con el estilo de vida elevan la necesidad de los pacientes. La disponibilidad limitada de especialistas en partes de África restringe la adopción a gran escala; sin embargo, el aumento de las redes de distribución farmacéutica y las inversiones gubernamentales en atención terciaria apoyan el crecimiento incremental del mercado. La introducción de formulaciones genéricas asequibles continúa fortaleciendo el acceso y expandiendo las tasas de tratamiento en toda la región.

Segmentaciones del Mercado

Por Tipo

- Velusetrag

- Ipamorelin

- TD-8954

- Otros

Por Aplicación

- Hospital

- Clínica

- Uso Doméstico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de medicamentos para trastornos de motilidad gástrica está conformado por una mezcla de líderes farmacéuticos globales y empresas biotecnológicas emergentes que avanzan en terapias procinéticas de próxima generación. Actores clave como Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited y Pfizer Inc. fortalecen su presencia en el mercado a través de la innovación estratégica de productos, avances en ensayos clínicos e iniciativas de expansión regional. Las empresas se centran cada vez más en desarrollar agonistas 5-HT4 altamente selectivos, moduladores del receptor de grelina y formulaciones dirigidas al intestino para abordar las limitaciones de seguridad asociadas con procinéticos más antiguos. Las asociaciones con instituciones de investigación y las colaboraciones de licencias aceleran el progreso de la cartera, mientras que las inversiones en formulaciones centradas en el paciente mejoran la adherencia al tratamiento. Un creciente énfasis en terapias gastrointestinales personalizadas, redes de distribución mejoradas en mercados emergentes y un compromiso regulatorio continuo amplifican aún más la intensidad competitiva en todo el panorama global.

Análisis de Jugadores Clave

- AstraZeneca

- Salix Pharmaceuticals

- Grupo Organon de Compañías

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Desarrollos Recientes

- En marzo de 2025, la FDA aprobó Gvoke VialDx para inhibir la motilidad gastrointestinal durante procedimientos diagnósticos.

- En diciembre de 2024, Evoke Pharma destacó a GIMOTI como una solución líder para la gastroparesia, reconociéndola como una de las pocas terapias aprobadas ante las esperadas limitaciones de suministro de alternativas no aprobadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la concienciación y el diagnóstico de trastornos de la motilidad gástrica continúen aumentando.

- La adopción de agonistas 5-HT4 de próxima generación y moduladores del receptor de grelina aumentará debido a la mejora en seguridad y eficacia.

- Los enfoques de tratamiento personalizados respaldados por diagnósticos basados en biomarcadores ganarán una mayor adopción clínica.

- Las herramientas de salud digital, incluidas las aplicaciones de seguimiento de síntomas y los sensores de motilidad portátiles, mejorarán la gestión de la enfermedad.

- Las compañías farmacéuticas expandirán colaboraciones para acelerar el desarrollo clínico y la comercialización global.

- La demanda de terapias seguras y bien toleradas a largo plazo impulsará la innovación en todas las clases de medicamentos.

- Los mercados emergentes mostrarán una rápida expansión apoyada por un mejor acceso a la atención médica y una creciente prevalencia de enfermedades metabólicas.

- Los avances en formulación, incluidas las opciones orales de liberación prolongada y amigables para el paciente, mejorarán la adherencia.

- El apoyo regulatorio para terapias que abordan la gastroparesia refractaria acortará los tiempos de aprobación.

- La creciente inversión en investigación gastrointestinal introducirá nuevos mecanismos de acción en el panorama del tratamiento.