نظرة عامة على السوق

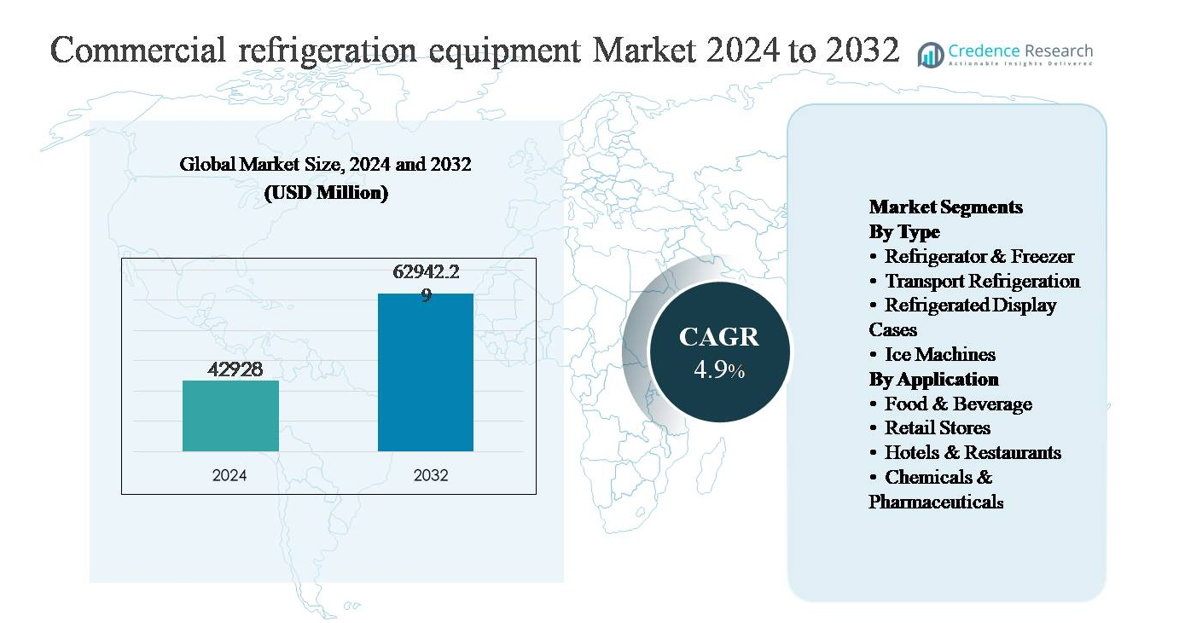

تم تقييم سوق معدات التبريد التجاري بمبلغ 42,928 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 62,942.29 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 4.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدات التبريد التجاري 2024 |

42,928 مليون دولار أمريكي |

| سوق معدات التبريد التجاري، معدل النمو السنوي المركب |

4.9% |

| حجم سوق معدات التبريد التجاري 2032 |

62,942.29 مليون دولار أمريكي |

يقود سوق معدات التبريد التجاري مزيج من التكتلات العالمية والمصنعين المتخصصين، بما في ذلك Daikin Industries وDanfoss وGEA Group Aktiengesellschaft وCarrier Global Corporation وJohnson Controls وAB Electrolux وThe Middleby Corporation وWelbilt وNor-Lake وImbera. يتنافس هؤلاء اللاعبون من خلال تصميمات أنظمة موفرة للطاقة، واعتماد مبردات منخفضة التأثير البيئي (GWP)، وقدرات المراقبة الرقمية، وحلول تطبيقية محددة لتجارة التجزئة الغذائية وخدمات الطعام والتخزين البارد والأدوية. يظل تحسين المحفظة الاستراتيجية، وترقيات التكنولوجيا، والتمييز القائم على الخدمات محورًا رئيسيًا للمنافسة. تعتبر أمريكا الشمالية السوق الإقليمية الرائدة، حيث تمثل حوالي 32% من الحصة السوقية العالمية، مدعومة بقطاع تجزئة ناضج، وبنية تحتية متقدمة لسلسلة التبريد، ومعايير تنظيمية صارمة. تليها أوروبا وآسيا والمحيط الهادئ، مدفوعة بتفويضات الاستدامة والتوسع السريع في التجزئة وسلسلة التبريد على التوالي.

رؤى السوق

- تم تقييم سوق معدات التبريد التجارية بمبلغ 42,928 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 62,942.29 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 4.9٪ خلال فترة التوقعات، مدفوعًا بالطلب المستمر عبر تطبيقات تجارة الأغذية بالتجزئة، وخدمات الأغذية، والتخزين البارد، والصيدلانية.

- يتم تحفيز نمو السوق بشكل رئيسي من خلال توسع تجارة الأغذية المنظمة بالتجزئة، ولوجستيات سلسلة التبريد، وتشديد اللوائح المتعلقة بسلامة الأغذية، حيث تهيمن الثلاجات والمجمدات حسب النوع بنسبة تزيد عن 40٪ نظرًا لاستخدامها الواسع في التخزين وعمليات المطبخ الخلفية.

- تشمل الاتجاهات الرئيسية زيادة اعتماد الأنظمة الموفرة للطاقة، والمبردات منخفضة التأثير البيئي، وتقنيات التبريد الذكية، بينما تتركز المنافسة على تحديث التكنولوجيا، وتحسين المحفظة، وتمايز الخدمة بين اللاعبين العالميين والإقليميين.

- تعتبر التكاليف الأولية المرتفعة للمعدات، ونفقات الصيانة، وتعقيد اللوائح المتعلقة بالانتقال إلى المبردات الجديدة من القيود الرئيسية للسوق، مما يؤثر بشكل خاص على المستخدمين النهائيين الصغار والمتوسطين.

- إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 32٪، تليها آسيا والمحيط الهادئ بحوالي 29٪ مدفوعة بتوسع التجزئة، وأوروبا بحوالي 27٪ مدعومة باللوائح المتعلقة بالاستدامة، بينما تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا الحصة المتبقية معاً.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع:

حسب النوع، يقود سوق معدات التبريد التجارية الثلاجات والمجمدات، التي تمثل الشريحة الفرعية المهيمنة بحصة سوقية تقدر بأكثر من 40٪. يتم تحفيز قيادتها من خلال الانتشار الواسع في محلات السوبر ماركت، والمتاجر الصغيرة، ومنافذ خدمات الأغذية، والمطابخ المؤسسية، حيث يعد التخزين المبرد والمجمد الموثوق به أمرًا ضروريًا. يتم دعم الطلب بشكل أكبر من خلال دورة استبدال الوحدات القديمة، والمعايير الصارمة لسلامة الأغذية، والتبني السريع للضواغط الموفرة للطاقة والمبردات الطبيعية. يتبع تبريد النقل كقطاع سريع النمو، مدعومًا بتوسع سلسلة التبريد ونمو اللوجستيات الحساسة لدرجات الحرارة.

- على سبيل المثال، تم تصميم ضواغط Emerson’s Copeland™ CO₂ transcritical للعمل عند ضغوط تفريغ تصل إلى 130 بار وتدعم التطبيقات ذات درجة الحرارة المتوسطة حتى -10 درجة مئوية والتطبيقات ذات درجة الحرارة المنخفضة حتى -35 درجة مئوية، مما يتيح اعتمادًا واسعًا في رفوف السوبر ماركت الحديثة.

حسب التطبيق:

حسب التطبيق، يعد قطاع الأغذية والمشروبات الشريحة الفرعية المهيمنة، حيث يمثل أكثر من 45٪ من إجمالي الطلب، مدفوعًا بكثافة التبريد العالية عبر بيئات معالجة الأغذية والتخزين والتوزيع. تتطلب متطلبات التشغيل المستمرة، واللوائح الصارمة للنظافة، وزيادة استهلاك المنتجات المجمدة والجاهزة للأكل دعم الطلب المستمر على المعدات. تساهم المتاجر بالتجزئة والفنادق والمطاعم بشكل كبير من خلال الاستثمارات في أنظمة العرض الحديثة وأنظمة المطبخ الخلفية، بينما تمثل المواد الكيميائية والصيدلانية شريحة متخصصة ذات قيمة عالية مدفوعة بالحاجة إلى التحكم الدقيق في درجة الحرارة لتخزين الأدوية واستقرار المواد الكيميائية.

- على سبيل المثال، تقدم Carrier Commercial Refrigeration حلول تبريد صناعية متخصصة وغرف تبريد معيارية لمرافق معالجة الأغذية. هذه الأنظمة قابلة للتخصيص بدرجة عالية ومصممة للحفاظ على نطاق من درجات حرارة المنتجات المستقرة، بما في ذلك نطاق درجات الحرارة المنخفضة (LT) حتى −40 درجة مئوية لتطبيقات التجميد.

محرك النمو الرئيسي

توسع تجارة التجزئة الغذائية والبنية التحتية لسلسلة التبريد

يُعد التوسع السريع في تجارة التجزئة الغذائية المنظمة والبنية التحتية لسلسلة التبريد المحرك الأساسي لسوق معدات التبريد التجارية. يؤدي النمو في محلات السوبر ماركت والهايبر ماركت ومتاجر الراحة ومراكز تلبية الطلبات عبر الإنترنت إلى زيادة الطلب على التبريد الموثوق عبر مراحل التخزين والعرض واللوجستيات. يتطلب ارتفاع استهلاك الأطعمة المجمدة ومنتجات الألبان واللحوم والمنتجات الطازجة تحكمًا مستمرًا في درجة الحرارة للحفاظ على الجودة والامتثال للوائح سلامة الأغذية. بالإضافة إلى ذلك، تتسارع الاستثمارات في مستودعات التخزين البارد وشبكات النقل ذات التحكم في درجة الحرارة في الاقتصادات الناشئة للحد من الخسائر بعد الحصاد. ومع تعقد سلاسل إمداد الأغذية وامتدادها جغرافيًا، يزداد تركيز المشغلين على أنظمة التبريد المتقدمة التي توفر المتانة والإدارة الدقيقة لدرجة الحرارة ووقت التشغيل العالي، مما يعزز الطلب المستمر على المعدات.

- على سبيل المثال، قامت Lineage Logistics بنشر مرافق تخزين بارد مؤتمتة واسعة النطاق مجهزة بأنظمة تبريد تعتمد على الأمونيا وCO₂ قادرة على الحفاظ على درجات حرارة تخزين منخفضة تصل إلى −30 درجة مئوية عبر سعات المستودعات التي تتجاوز 100,000 موقع للمنصات لكل موقع.

متطلبات صارمة لسلامة الأغذية والامتثال التنظيمي

تدفع المعايير الصارمة لسلامة الأغذية والرقابة التنظيمية بشكل كبير إلى تبني معدات التبريد التجارية الحديثة. تفرض الحكومات والهيئات التنظيمية في جميع أنحاء العالم متطلبات صارمة لمراقبة درجة الحرارة والنظافة وتتبع الأثر عبر بيئات تخزين خدمات الطعام والتجزئة والصيدلة. يجبر الامتثال لهذه اللوائح الشركات على ترقية الأنظمة القديمة بوحدات تبريد حديثة تتميز بالتحكم الرقمي والإنذارات الآلية وقدرات المراقبة في الوقت الفعلي. في قطاعات مثل معالجة اللحوم والتعامل مع الألبان وتخزين اللقاحات، يمكن أن تؤدي حتى الانحرافات الطفيفة في درجة الحرارة إلى تلف المنتجات أو عقوبات تنظيمية. ونتيجة لذلك، يستثمر المستخدمون النهائيون بشكل متزايد في أنظمة تبريد عالية الأداء مصممة لتوفير تبريد متسق والامتثال التنظيمي والموثوقية التشغيلية، مما يعزز النمو المستدام للسوق على المدى الطويل.

- على سبيل المثال، تدعم أنظمة إدارة ADAP-KOOL® من Danfoss المنتشرة في بيئات تجارة التجزئة الغذائية تسجيل درجات الحرارة بفواصل زمنية تصل إلى 10 ثوانٍ واستجابة للإنذارات في أقل من 5 ثوانٍ، مما يتيح اتخاذ إجراءات تصحيحية سريعة أثناء الانحرافات.

زيادة الطلب من التطبيقات الصيدلانية والرعاية الصحية

يتزايد الطلب من قطاعات الصيدلة والرعاية الصحية ليصبح محرك نمو قوي لمعدات التبريد التجارية. تتطلب الأدوية الحساسة للحرارة واللقاحات والبيولوجيات والكواشف الكيميائية ظروف تخزين محكمة التحكم طوال مراحل التصنيع والتوزيع والاستخدام. يدفع توسع قدرة الإنتاج الصيدلاني، وزيادة برامج التطعيم، ونمو الأدوية المتخصصة الاستثمارات في أنظمة التبريد الطبية. تتطلب هذه التطبيقات دقة عالية وتكرارًا والتزامًا بمعايير التخزين الصارمة، مما يفضل الحلول التبريدية المتقدمة تكنولوجيًا. ومع توسع سلاسل التوريد الصحية وتنوعها عالميًا، خاصة في الأسواق الناشئة، يستمر الطلب على بنية التبريد الموثوقة في الارتفاع، مما يدعم التوسع المستدام في السوق إلى ما بعد التطبيقات التقليدية التي تركز على الأغذية.

الاتجاه الرئيسي والفرصة

التحول نحو أنظمة التبريد الموفرة للطاقة والمنخفضة في الإمكانات الاحترارية العالمية

أحد الاتجاهات الرئيسية التي تشكل سوق معدات التبريد التجارية هو الانتقال نحو الأنظمة الموفرة للطاقة التي تستخدم مبردات منخفضة الإمكانات الاحترارية العالمية (GWP). تدفع تكاليف الكهرباء المتزايدة واللوائح البيئية الصارمة المستخدمين النهائيين إلى تبني معدات تقلل من استهلاك الطاقة وانبعاثات المبردات. يقوم المصنعون بشكل متزايد بدمج ضواغط عالية الكفاءة ومواد عزل متقدمة ومبردات طبيعية مثل CO₂ والهيدروكربونات. يخلق هذا التحول فرصًا لترقيات المعدات وتجديدها، خاصة في الأسواق المتقدمة ذات البنية التحتية القديمة. لا يقلل التبريد الموفّر للطاقة من تكاليف التشغيل فحسب، بل يدعم أيضًا أهداف الاستدامة للشركات، مما يجعله ميزة تنافسية وفرصة طويلة الأجل للموردين الذين يركزون على التكنولوجيا.

- على سبيل المثال، تحافظ سلسلة TSX Universal Series من Thermo Fisher Scientific، المستخدمة على نطاق واسع في تخزين الأدوية المنظمة، على نقاط ضبط تصل إلى −80 درجة مئوية مع توازن حراري ±3 درجة مئوية، بينما تسجل وحدات التحكم المدمجة تواريخ درجات الحرارة المستمرة بما يتوافق مع متطلبات التدقيق التنظيمي.

الحلول الرقمية والتبريد الذكي

تخلق الرقمنة فرصًا جديدة داخل سوق معدات التبريد التجارية من خلال تبني الأنظمة الذكية والمتصلة. تدمج وحدات التبريد الحديثة بشكل متزايد أجهزة استشعار ومراقبة سحابية وتحليلات بيانات لتمكين تتبع درجات الحرارة في الوقت الحقيقي، والصيانة التنبؤية، والتشخيص عن بُعد. تقلل هذه القدرات من وقت التوقف، وتمنع التلف، وتحسن الكفاءة التشغيلية لتجار التجزئة ومشغلي خدمات الطعام. يدعم التبريد الذكي أيضًا تقارير الامتثال وتحسين الطاقة، مما يضيف قيمة تتجاوز الوظائف التبريدية الأساسية. مع تبني الشركات استراتيجيات إدارة الأصول الرقمية، يتزايد الطلب على أنظمة التبريد التي تندمج بسلاسة مع منصات إدارة المرافق وسلاسل التوريد الأوسع، مما يفتح آفاقًا للخدمات ذات القيمة المضافة والتفاعل الطويل الأمد مع العملاء.

- على سبيل المثال، تقوم شركة GEA Group Aktiengesellschaft بنشر منصة التحكم GEA Omni™ في أنظمة التبريد الصناعية والتجارية، مما يتيح المراقبة المستمرة لأداء الضاغط، وضغط الشفط، ودرجات حرارة التفريغ عبر التركيبات التي تتجاوز 20,000 نقطة بيانات إدخال/إخراج لكل مصنع.

التحدي الرئيسي

ارتفاع التكاليف الرأسمالية الأولية وتكاليف الصيانة

تظل الاستثمارات الرأسمالية الأولية العالية وتكاليف الصيانة المستمرة تحديًا كبيرًا لسوق معدات التبريد التجاري. غالبًا ما تتضمن أنظمة التبريد المتقدمة ذات المكونات الموفرة للطاقة، والتحكم الرقمي، والمبردات ذات القدرة المنخفضة على الاحترار العالمي تكاليف شراء وتركيب أعلى مقارنة بالوحدات التقليدية. بالنسبة للشركات الصغيرة والمتوسطة، خاصة في الأسواق الحساسة للتكلفة، يمكن أن تؤدي هذه النفقات إلى تأخير ترقيات أو استبدال المعدات. بالإضافة إلى ذلك، تزيد متطلبات الصيانة المتخصصة والحاجة إلى فنيين مدربين من إجمالي تكلفة الملكية. يمكن أن تؤدي هذه العوائق المالية إلى تباطؤ معدلات التبني، خاصة في المناطق النامية، على الرغم من وفورات التشغيل طويلة الأجل والفوائد التنظيمية التي تقدمها تقنيات التبريد الحديثة.

تعقيد اللوائح ومخاطر انتقال المبردات

يمثل التنقل بين اللوائح البيئية المتطورة ومتطلبات انتقال المبردات تحديًا كبيرًا للمشاركين في السوق. تختلف اللوائح التي تستهدف تقليل المبردات ذات القدرة العالية على الاحترار العالمي حسب المنطقة، مما يخلق تعقيدًا في الامتثال للمصنعين والمستخدمين النهائيين الذين يعملون عبر أسواق متعددة. قد يتطلب الانتقال إلى المبردات البديلة إعادة تصميم الأنظمة، واعتبارات السلامة، وإعادة تدريب الفنيين. يمكن أن يؤدي التعامل غير السليم أو نقص البنية التحتية للمبردات الجديدة إلى زيادة مخاطر التشغيل وتكاليف التنفيذ. يمكن أن تؤدي هذه الشكوك التنظيمية والفنية إلى تأخير قرارات الشراء وتعقيد التخطيط طويل الأجل، خاصة بالنسبة للشركات التي تدير أصول تبريد كبيرة موزعة جغرافيًا.

التحليل الإقليمي

أمريكا الشمالية:

تحتل أمريكا الشمالية موقعًا رائدًا في سوق معدات التبريد التجاري، حيث تمثل حوالي 32% من حصة السوق العالمية. تستفيد المنطقة من نظام بيئي متطور للغاية لتجارة الأغذية بالتجزئة، وبنية تحتية واسعة لسلسلة التبريد، ولوائح صارمة لسلامة الأغذية وكفاءة الطاقة. الطلب القوي من محلات السوبر ماركت، والمطاعم السريعة، ومرافق تخزين الأدوية يدفع إلى استبدال وترقية المعدات بشكل مستمر. تبني المبردات ذات القدرة المنخفضة على الاحترار العالمي، وأنظمة التبريد الذكية، والضواغط الموفرة للطاقة مرتفع بشكل خاص. يعزز وجود الشركات المصنعة الكبرى، إلى جانب الاستثمارات المستمرة في مستودعات التخزين البارد والخدمات اللوجستية المبردة للمرحلة الأخيرة، من موقع أمريكا الشمالية المهيمن في السوق.

أوروبا:

تمثل أوروبا حوالي 27% من سوق معدات التبريد التجاري العالمي، مدعومة بلوائح بيئية صارمة وسياسات انتقال مبردات قوية. تقود المنطقة في تبني المبردات الطبيعية مثل CO₂ والهيدروكربونات، مما يدفع إلى تحديث أنظمة التبريد في قطاعي التجزئة والخدمات الغذائية. يساهم الانتشار العالي لتجارة التجزئة المنظمة، والنشاط القوي في قطاع الضيافة، والتصنيع الدوائي الراسخ في الطلب المستقر. يظل استبدال الأنظمة القديمة للامتثال لتوجيهات كفاءة الطاقة عامل نمو رئيسي. تقود أوروبا الغربية استهلاك المنطقة، بينما تظهر أوروبا الوسطى والشرقية نموًا مستقرًا مدفوعًا بتوسع تجارة التجزئة والبنية التحتية لسلسلة التبريد.

آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ حوالي 29٪ من الحصة السوقية العالمية، مما يجعلها السوق الإقليمي الأسرع نموًا. يعزز التحضر السريع وارتفاع الدخل المتاح وتوسع تجارة التجزئة الغذائية المنظمة الطلب بشكل كبير على معدات التبريد التجارية. النمو في معالجة الأغذية ومرافق التخزين البارد والخدمات اللوجستية ذات التحكم في درجة الحرارة قوي بشكل خاص في الصين والهند وجنوب شرق آسيا. كما يدعم زيادة تصنيع الأدوية وتوزيع اللقاحات الطلب. بينما تظل الحساسية للتكلفة عاملاً، تستثمر الحكومات وتجار التجزئة الكبار بشكل متزايد في أنظمة التبريد الموفرة للطاقة والمتوافقة، مما يضع آسيا والمحيط الهادئ كمحرك نمو رئيسي طويل الأجل.

أمريكا اللاتينية:

تمثل أمريكا اللاتينية حوالي 7٪ من سوق معدات التبريد التجارية العالمية، مدفوعة بالتوسع التدريجي في صيغ التجزئة الحديثة وسلاسل خدمات الطعام. تقود دول مثل البرازيل والمكسيك الطلب الإقليمي بسبب قواعدها الاستهلاكية الكبيرة والاستثمارات المتزايدة في سلسلة التبريد. يظل قطاع الأغذية والمشروبات التطبيق الرئيسي، خاصة لحالات العرض المبردة ووحدات التخزين. ومع ذلك، يمكن أن تؤدي التقلبات الاقتصادية وقيود الميزانية إلى تأخير التحديثات واسعة النطاق. على الرغم من هذه التحديات، يواصل التركيز المتزايد على تقليل هدر الطعام وتحسين كفاءة سلسلة التوريد دعم التبني المستمر لحلول التبريد التجارية.

الشرق الأوسط وأفريقيا:

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5٪ من الحصة السوقية العالمية، مدعومة بالنمو في الضيافة وتجارة التجزئة الغذائية وتوزيع الأدوية. تخلق الظروف المناخية الحارة اعتمادًا قويًا على أنظمة التبريد الموثوقة في بيئات التجزئة وخدمات الطعام. تقود دول الخليج التبني بسبب الاستثمارات الكبيرة في محلات السوبر ماركت والفنادق والبنية التحتية للتخزين البارد، بينما تظهر أفريقيا طلبًا ناشئًا مدفوعًا بتحسين الأمن الغذائي والخدمات اللوجستية للرعاية الصحية. على الرغم من أن اختراق السوق لا يزال أقل مقارنة بالمناطق الأخرى، من المتوقع أن تدعم زيادة السكان الحضريين وتطوير البنية التحتية النمو التدريجي طويل الأجل.

تقسيمات السوق:

حسب النوع

- ثلاجات ومجمدات

- تبريد النقل

- حالات العرض المبردة

- آلات الثلج

حسب التطبيق

- الأغذية والمشروبات

- متاجر التجزئة

- الفنادق والمطاعم

- الكيماويات والأدوية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق معدات التبريد التجاري بتنافس شديد بين اللاعبين العالميين والإقليميين الذين يركزون على الابتكار والاستدامة وتمايز الخدمات. يتنافس اللاعبون الرئيسيون مثل شركة كاريير جلوبال، دانفوس، مجموعة GEA، دايكن إندستريز، جونسون كونترولز، والمتخصصون في المجالات المحددة مثل نور-ليك وإمبيرا على أداء المنتجات وكفاءة الطاقة والامتثال التنظيمي. يستجيب المصنعون بشكل استراتيجي للوائح البيئية الصارمة من خلال تطوير مبردات منخفضة التأثير البيئي، وأنظمة تحكم ذكية، وأنظمة عالية الكفاءة، والتي أصبحت معايير قرار أساسية للمستخدمين النهائيين. تشكل الشراكات وعمليات الاندماج والاستحواذ وترشيد المحافظ التنافس؛ على سبيل المثال، تؤكد عمليات البيع وتحولات التركيز بين التكتلات الكبرى على أهمية الكفاءات الأساسية في تكنولوجيا التبريد. يميز التنويع الإقليمي والحلول المخصصة لتطبيقات البيع بالتجزئة وخدمات الطعام وسلسلة التبريد والصيدلة اللاعبين بشكل أكبر. مع زيادة الطلب على الأنظمة المتصلة والمراقبة رقميًا، فإن الشركات التي تدمج قدرات إنترنت الأشياء وتوفر دعمًا قويًا لما بعد البيع ستكسب حصة في السوق في مشهد متطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة GEA Aktiengesellschaft (ألمانيا)

- Imbera (المكسيك)

- Johnson Controls (أيرلندا)

- Welbilt (الولايات المتحدة)

- Daikin Industries, Ltd. (اليابان)

- Nor-Lake, Inc. (الولايات المتحدة)

- AB Electrolux (السويد)

- Carrier Global Corporation (الولايات المتحدة)

- The Middleby Corporation (الولايات المتحدة)

- Danfoss (الدنمارك)

التطورات الأخيرة

- في 26 أكتوبر 2025، أعلنت Johnson Controls أنها ستعرض حلول التبريد الصناعي المتقدمة والحلول الرقمية لقطاع الأغذية والمشروبات في معرض Gulfood Manufacturing 2025 في دبي، مع التركيز على تقنيات التبريد الموفرة للطاقة ومنصات التكامل الرقمي المصممة لتحسين الأداء التشغيلي والاستدامة في بيئات التصنيع.

- في 6 أكتوبر 2025، أعلنت Johnson Controls عن استثمار استراتيجي في Accelsius، وهي شركة متخصصة في تقنية التبريد السائل المباشر للرقائق ذات المرحلتين لمراكز البيانات. يدعم التعاون منصات التبريد القابلة للتوسع التي تتراوح من 500 كيلوواط إلى أكثر من 10 ميغاواط، مما يبرز اتساع التكنولوجيا التي تتداخل بين مجالات مراكز البيانات والتبريد عالي الأداء.

- في 17 يناير 2025، قدمت GEA AWP صمام الطفو عالي الضغط HSX المصمم لأنظمة التبريد الصناعية بالأمونيا (NH₃) وCO₂، مما يتيح تحسين كفاءة الطاقة عن طريق تقليل تقلبات الضغط وخفض استهلاك الطاقة للضاغط في بيئات التبريد واسعة النطاق.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيستمر الطلب على معدات التبريد التجارية في الارتفاع مع توسع تجارة التجزئة الغذائية المنظمة وسلاسل التبريد اللوجستية عالميًا.

- ستظل كفاءة الطاقة أولوية قصوى، مما يدفع إلى استبدال الأنظمة القديمة بوحدات عالية الكفاءة بوتيرة متسارعة.

- سيزداد استخدام المبردات ذات القدرة المنخفضة على الاحترار العالمي والمبردات الطبيعية مع تشديد اللوائح البيئية في المناطق الرئيسية.

- ستحظى أنظمة التبريد الذكية والمتصلة بقبول أوسع للمراقبة في الوقت الحقيقي والصيانة التنبؤية.

- سيحافظ النمو في استهلاك الأطعمة المجمدة والجاهزة للأكل على الطلب على بنية تحتية موثوقة للتبريد.

- ستتطلب التطبيقات الصيدلانية والرعاية الصحية بشكل متزايد تبريدًا دقيقًا مع معايير امتثال صارمة.

- سيركز المصنعون على التصاميم المعيارية والقابلة للتخصيص لتلبية متطلبات الاستخدام النهائي المتنوعة.

- ستصبح خدمات ما بعد البيع وعروض إدارة دورة الحياة عوامل تميز تنافسية رئيسية.

- ستشهد الأسواق الناشئة استثمارات متزايدة في التخزين البارد والنقل المحكم بدرجة الحرارة.

- ستشكل الشراكات الاستراتيجية والابتكار المدفوع بالتكنولوجيا الوضع التنافسي على المدى الطويل.