Visão Geral do Mercado

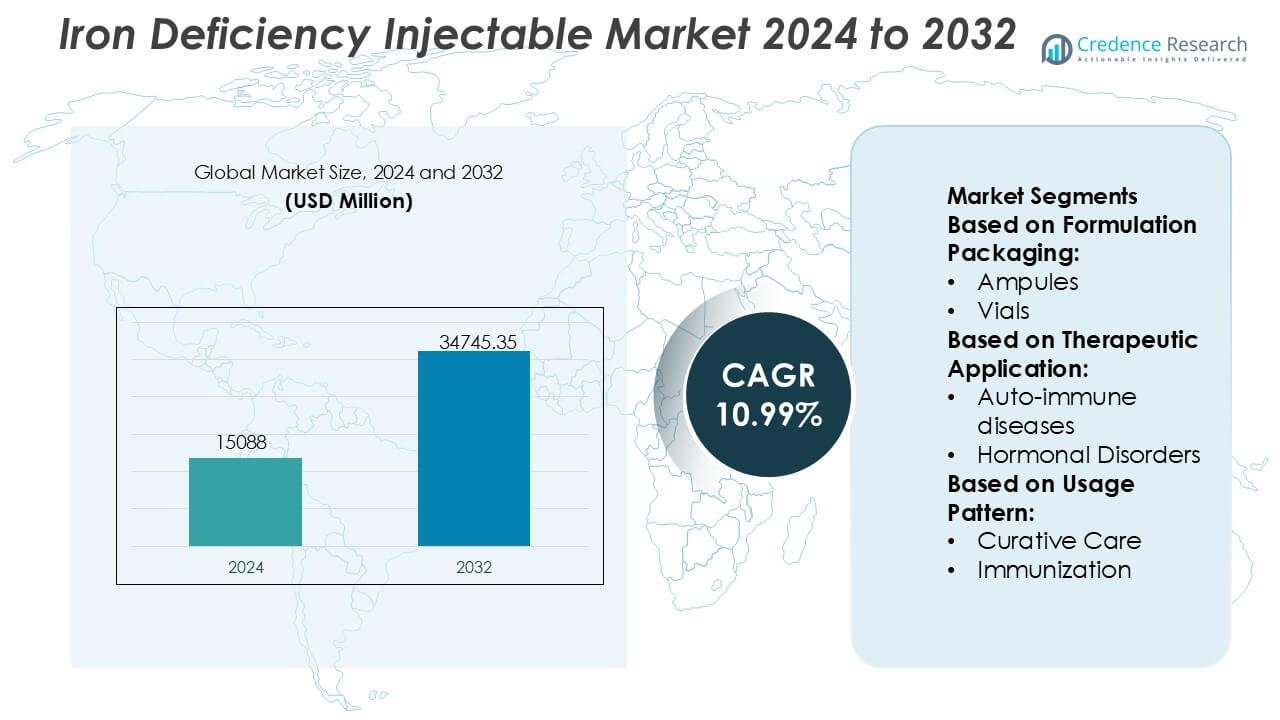

O tamanho do mercado de injetáveis para deficiência de ferro foi avaliado em USD 15.088 milhões em 2024 e prevê-se que atinja USD 34.745,35 milhões até 2032, com um CAGR de 10,99% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Injetáveis para Deficiência de Ferro 2024 |

USD 15.088 Milhões |

| Mercado de Injetáveis para Deficiência de Ferro, CAGR |

10,99% |

| Tamanho do Mercado de Injetáveis para Deficiência de Ferro 2032 |

USD 34.745,35 Milhões |

O mercado de injetáveis para deficiência de ferro é liderado por uma combinação de empresas farmacêuticas globais e provedores de terapia especializados que competem por meio de portfólios clínicos robustos, expertise regulatória e presença estabelecida em hospitais. Os participantes do mercado focam em formulações de alta eficácia, otimização de segurança e ampliação de indicações em nefrologia, oncologia, gastroenterologia e saúde da mulher. As prioridades estratégicas incluem gestão do ciclo de vida, expansão geográfica e alinhamento com protocolos de tratamento de anemia baseados em evidências para fortalecer a adoção por parte dos médicos. Regionalmente, a América do Norte domina o mercado com uma participação exata de 38%, apoiada por uma infraestrutura de saúde avançada, uso generalizado de terapias parenterais, estruturas de reembolso favoráveis e altas taxas de diagnóstico de condições crônicas e relacionadas à deficiência de ferro. Esta combinação de fortes participantes e liderança regional sustenta a intensidade competitiva e a estabilidade de mercado a longo prazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de injetáveis para deficiência de ferro foi avaliado em USD 15.088 milhões em 2024 e projeta-se que atinja USD 34.745,35 milhões até 2032, expandindo-se a um CAGR de 10,99%, impulsionado pela crescente preferência clínica por terapias de reposição de ferro rápidas e confiáveis.

- A crescente prevalência de anemia por deficiência de ferro em doenças renais crônicas, oncologia, distúrbios gastrointestinais e saúde da mulher continua a impulsionar a demanda, com formulações injetáveis preferidas para casos moderados a graves devido à eficácia mais rápida e melhor tolerabilidade.

- As formulações injetáveis de alta dose e baixa frequência representam o segmento dominante, respondendo pela maior participação, pois reduzem as visitas de infusão, melhoram a adesão do paciente e otimizam a utilização de recursos hospitalares.

- O cenário competitivo permanece moderadamente consolidado, com os principais players focando na otimização da segurança, ampliação de indicações, gestão do ciclo de vida e expansão geográfica para fortalecer a penetração em hospitais e centros de infusão.

- Regionalmente, a América do Norte lidera com uma participação exata de 38% no mercado, apoiada por uma infraestrutura de saúde avançada, forte cobertura de reembolso e altas taxas de diagnóstico, enquanto a Ásia-Pacífico mostra uma adoção acelerada impulsionada por grandes populações de pacientes e acesso crescente à saúde.

Análise de Segmentação de Mercado:

Por Embalagem de Formulação

No segmento de embalagens para formulações, os frascos representam o subsegmento dominante, respondendo pela maior participação de mercado devido à sua ampla adoção em farmácias hospitalares, centros de infusão e clínicas ambulatoriais. Os frascos suportam a administração de doses múltiplas e únicas, permitindo regimes de dosagem flexíveis para terapias injetáveis de deficiência de ferro em diversas populações de pacientes. Sua compatibilidade com sistemas padrão de infusão intravenosa, maior estabilidade de prateleira e risco reduzido de contaminação durante o manuseio controlado aumentam a demanda. Ampolas e cartuchos atendem a nichos específicos, enquanto frascos são usados de forma limitada, principalmente em ambientes institucionais especializados.

- Por exemplo, o Grupo Zydus opera instalações de fabricação de injetáveis aprovadas pela FDA dos EUA e EMA, onde linhas de enchimento asséptico de frascos de alta velocidade alcançam capacidades de produção superiores a 18.000 frascos por hora, apoiadas por sistemas automatizados de inspeção visual capazes de detectar defeitos de partículas tão pequenos quanto 50 microns.

Por Aplicação Terapêutica

Entre as aplicações terapêuticas, a oncologia detém a maior participação de mercado, impulsionada pela alta prevalência de anemia por deficiência de ferro em pacientes com câncer submetidos a quimioterapia, radioterapia e terapias direcionadas. O ferro injetável permite uma correção rápida da hemoglobina quando o ferro oral se mostra ineficaz ou mal tolerado. A forte ênfase clínica em manter a intensidade do tratamento e reduzir a dependência de transfusões apoia ainda mais a adoção. Doenças autoimunes e distúrbios hormonais seguem, refletindo a desregulação do ferro relacionada à inflamação crônica, enquanto doenças órfãs e outras indicações contribuem com volumes menores, mas clinicamente importantes.

- Por exemplo, o carboximaltose férrico da CSL Vifor (Injectafer®) foi apoiado por programas clínicos que incluem oncologia, nos quais infusões únicas administraram doses de até 1.000 mg de ferro em 15 minutos, e ensaios multicêntricos como FAIR-HF e CONFIRM-HF coletivamente inscreveram mais de 750 pacientes, gerando mais de 18.000 medições individuais de hemoglobina com aumentos documentados superiores a 1,0 g/dL dentro de 4 semanas após a administração.

Por Padrão de Uso

Por padrão de uso, o cuidado curativo lidera o mercado com a maior participação, apoiado por seu papel central na correção da deficiência de ferro moderada a grave e anemia em condições agudas e crônicas. O ferro injetável oferece uma resposta hematológica mais rápida em comparação com alternativas orais, tornando-se essencial em caminhos de tratamento baseados em hospitais e liderados por especialistas. O uso curativo domina nos contextos de oncologia, nefrologia e gastroenterologia. O uso relacionado à imunização permanece limitado, enquanto outros padrões de uso incluem terapia de suporte em contextos de manejo perioperatório e de doenças crônicas.

Principais Motores de Crescimento

Crescente Prevalência de Deficiência de Ferro e Anemia

O crescente fardo global da anemia por deficiência de ferro impulsiona significativamente a demanda por terapias de ferro injetável. Altas taxas de incidência entre mulheres grávidas, bebês, idosos e pacientes com condições crônicas como doença renal crônica, doença inflamatória intestinal e câncer aumentam a necessidade de reposição rápida e eficaz de ferro. As formulações injetáveis oferecem restauração mais rápida da hemoglobina e melhores reservas de ferro em comparação com alternativas orais, particularmente em casos de má absorção ou intolerância. A expansão da triagem diagnóstica e a maior conscientização clínica aceleram ainda mais a adoção em ambientes hospitalares e de cuidados especializados.

- Por exemplo, na última década, a Teoxane entregou mais de 12 milhões de seringas RHA® injetadas em todo o mundo, com dados clínicos de acompanhamentos de 18 meses demonstrando correção volumétrica persistente em rugas e dobras dinâmicas e até *1 ano de retenção em casos de aumento labial†, apoiados por múltiplos estudos revisados por pares e aprovações regulatórias.

Preferência Clínica para Reposição Rápida e Confiável de Ferro

Os profissionais de saúde estão cada vez mais inclinados a preferir produtos injetáveis de ferro devido à sua farmacocinética previsível, dosagem controlada e resultados terapêuticos mais rápidos. Essas terapias reduzem a duração do tratamento e minimizam os efeitos colaterais gastrointestinais comumente associados aos suplementos orais de ferro. Em cuidados agudos, manejo perioperatório e ambientes oncológicos, os injetáveis apoiam a estabilização mais rápida do paciente e melhor adesão ao tratamento. A crescente ênfase em protocolos baseados em evidências e caminhos padronizados de manejo da anemia reforça o papel do ferro injetável como uma intervenção preferida para deficiência de ferro moderada a grave.

- Por exemplo, a terapia principal da Akebia, Vafseo® (vadadustat), aprovada para adultos com anemia por DRC dependente de diálise, é apoiada por amplos acordos de fornecimento comercial que cobrem quase 100% dos pacientes de diálise nos EUA, e inscrição clínica colaborativa que ultrapassou 650 pacientes em estudos VOICE, com um ensaio de Fase 3 planejado visando aproximadamente 1.500 sujeitos com DRC em estágio avançado não dependentes de diálise, conforme descrito em arquivos regulatórios e comunicados de imprensa da empresa.

Expansão da Infraestrutura de Saúde e Acesso a Terapias Parenterais

A melhoria da infraestrutura de saúde, particularmente em economias emergentes, apoia o acesso mais amplo a terapias injetáveis de ferro. Investimentos em hospitais, centros de infusão e clínicas especializadas aumentam a disponibilidade de tratamentos parenterais. Programas de saúde materna liderados pelo governo, iniciativas de cuidados renais e serviços oncológicos estão cada vez mais integrando o ferro injetável nos protocolos de cuidados padrão. Paralelamente, estruturas de reembolso favoráveis e a inclusão de injetáveis de ferro nas listas de medicamentos essenciais fortalecem a penetração no mercado e apoiam o crescimento sustentado em sistemas de saúde públicos e privados.

Tendências e Oportunidades Principais

Mudança para Formulações Injetáveis de Alta Dose e Baixa Frequência

Uma tendência notável no mercado envolve a adoção de formulações injetáveis de ferro de alta dose que permitem a reposição completa de ferro em menos administrações. Esses produtos melhoram a conveniência do paciente, reduzem as visitas à clínica e diminuem os custos gerais de tratamento para os prestadores de saúde. A frequência reduzida de infusões também melhora a adesão e otimiza a utilização de recursos em ambientes de cuidados de alto volume. Essa tendência cria oportunidades para os fabricantes diferenciarem produtos através de perfis de segurança melhorados, tempos de infusão mais curtos e regimes de dosagem simplificados.

- Por exemplo, a AbbVie Inc., através de sua rede de fabricação de Estética Allergan e injetáveis especiais, opera instalações de enchimento e acabamento estéreis aprovadas pela FDA, equipadas com sistemas assépticos baseados em isoladores e bombas peristálticas de alta precisão capazes de encher mais de 15.000 unidades injetáveis por hora, com verificações de peso em linha realizadas em 100% das unidades preenchidas e liberação de lote apoiada por mais de 25 testes críticos de qualidade validados, incluindo matéria particulada, limites de endotoxinas e integridade do fechamento do recipiente.

Integração em Programas Abrangentes de Manejo da Anemia

As terapias de ferro injetável estão cada vez mais se tornando parte das estratégias integradas de manejo da anemia nas áreas de nefrologia, oncologia e saúde da mulher. Modelos de cuidados multidisciplinares enfatizam o diagnóstico precoce, tratamento direcionado e monitoramento de resultados, posicionando os injetáveis como uma opção terapêutica central. Ferramentas de saúde digital e sistemas de suporte à decisão clínica apoiam ainda mais a seleção adequada de pacientes e a otimização da dosagem. Essa integração expande a utilização além do cuidado agudo para o manejo de doenças a longo prazo, criando oportunidades para o crescimento sustentado da demanda.

- Por exemplo, a Sanofi avançou sua infraestrutura de fabricação ao implantar sua rede global de saúde digital e fabricação, que inclui mais de 70 locais de fabricação em todo o mundo.

Oportunidades de Crescimento em Mercados Emergentes e Desatendidos

As economias emergentes apresentam oportunidades significativas devido à alta prevalência de anemia e ao acesso crescente a terapias avançadas. O aumento dos gastos com saúde, a expansão da cobertura de seguros e o foco crescente na saúde materna e infantil impulsionam a adoção de produtos de ferro injetável. Parcerias locais de fabricação e harmonização regulatória também facilitam a entrada no mercado. Empresas que adaptam estratégias de preços e modelos de distribuição para ambientes com recursos limitados podem capturar a demanda não atendida e fortalecer a presença no mercado regional.

Desafios Principais

Preocupações com Segurança e Requisitos de Monitoramento

Apesar dos benefícios clínicos, as terapias de ferro injetável enfrentam desafios relacionados às percepções de segurança e aos requisitos de administração. Os riscos de reações de hipersensibilidade e eventos adversos relacionados à infusão exigem supervisão médica e monitoramento pós-administração. Esses requisitos limitam o uso em ambientes de cuidados primários e aumentam a dependência da infraestrutura hospitalar. Preocupações com a segurança do paciente podem retardar a adoção, especialmente em regiões com pessoal treinado limitado ou suporte de emergência inadequado, restringindo a expansão mais ampla do mercado.

Restrições de Custo e Variabilidade de Reembolso

Custos mais altos de aquisição e administração em comparação com as terapias orais de ferro representam um desafio, especialmente em sistemas de saúde sensíveis a custos. As políticas de reembolso variam amplamente entre regiões e pagadores, influenciando o comportamento de prescrição e o acesso dos pacientes. Em mercados com cobertura de seguro limitada, as despesas do próprio bolso podem restringir a utilização. Os fabricantes devem abordar essas barreiras por meio de preços baseados em valor, geração de evidências do mundo real e engajamento com formuladores de políticas para apoiar o reembolso favorável e a adoção a longo prazo.

Análise Regional

América do Norte

A América do Norte lidera o mercado de injetáveis para deficiência de ferro, representando uma estimativa de 38% de participação de mercado, apoiada por uma infraestrutura de saúde avançada e forte adoção clínica de terapias parenterais. A alta prevalência de doença renal crônica, anemia relacionada ao câncer e deficiência de ferro entre populações envelhecidas impulsiona a demanda consistente. Os médicos preferem amplamente o ferro injetável devido à correção mais rápida dos estoques de ferro e aos resultados previsíveis. Políticas de reembolso favoráveis, centros de infusão estabelecidos e forte presença de produtos de marca reforçam ainda mais a dominância do mercado. Atualizações contínuas de diretrizes clínicas e programas proativos de triagem de anemia continuam a sustentar a utilização em ambientes hospitalares e de cuidados ambulatoriais.

Europa

A Europa detém aproximadamente 29% da participação de mercado global, impulsionada por protocolos estruturados de gestão de anemia e sistemas públicos de saúde robustos. Países como Alemanha, França e Reino Unido enfatizam o uso baseado em evidências de ferro injetável em nefrologia, oncologia e saúde da mulher. Os serviços nacionais de saúde apoiam o acesso por meio de reembolso padronizado, enquanto a crescente conscientização sobre a deficiência de ferro além da anemia amplia a adoção do tratamento. O uso crescente de formulações de alta dose que reduzem a frequência de infusões melhora a eficiência de custos. A harmonização regulatória em toda a região e o foco crescente na segurança e nos resultados dos pacientes fortalecem ainda mais a estabilidade do mercado.

Ásia-Pacífico

A Ásia-Pacífico representa quase 22% da participação de mercado e demonstra a expansão mais rápida devido à alta prevalência de anemia e melhoria no acesso à saúde. Grandes populações de pacientes na China, Índia e Sudeste Asiático impulsionam uma demanda substancial, particularmente na saúde materna e no gerenciamento de doenças crônicas. Os governos estão cada vez mais priorizando o controle da anemia por meio de iniciativas de saúde pública e expansão da capacidade hospitalar. A crescente penetração de terapias injetáveis em hospitais urbanos, juntamente com o aumento do investimento em saúde privada, apoia a adoção. O alcance diagnóstico melhorado e a inclusão gradual de injetáveis nos protocolos de tratamento aceleram o crescimento do mercado regional.

América Latina

A América Latina representa cerca de 7% da participação de mercado global, apoiada por melhorias graduais na infraestrutura de saúde e crescente conscientização sobre o tratamento da deficiência de ferro. Brasil e México lideram a demanda regional devido à expansão das redes hospitalares e ao aumento do gerenciamento de condições crônicas. A adoção de ferro injetável cresce de forma constante em centros de cuidados terciários, particularmente para pacientes renais e oncológicos. No entanto, a cobertura de reembolso desigual e as restrições orçamentárias limitam a penetração generalizada. Reformas contínuas na saúde e a expansão da cobertura de seguros devem melhorar o acesso e apoiar um crescimento moderado do mercado a longo prazo.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 4% da participação de mercado, refletindo uma adoção limitada, mas em melhoria constante, das terapias de ferro injetável. A demanda se concentra nos países do Conselho de Cooperação do Golfo, onde investimentos em hospitais avançados e cuidados especializados impulsionam o uso. A alta prevalência de anemia nutricional e doenças crônicas cria uma necessidade clínica não atendida em toda a região. No entanto, desafios de acesso persistem em partes da África devido a lacunas de infraestrutura e barreiras de custo. Iniciativas internacionais de saúde, financiamento governamental e expansão gradual dos serviços de infusão estão apoiando o desenvolvimento incremental do mercado.

Segmentações de Mercado:

Por Embalagem de Formulação:

Por Aplicação Terapêutica:

- Doenças autoimunes

- Distúrbios Hormonais

Por Padrão de Uso:

- Cuidados Curativos

- Imunização

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Os participantes do mercado de injetáveis para deficiência de ferro, como Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi, estão forçando uma pressão competitiva sustentada. O mercado de injetáveis para deficiência de ferro demonstra um ambiente competitivo moderadamente consolidado, impulsionado pela diferenciação de produtos, desempenho clínico e estratégias de acesso ao mercado. As empresas competem avançando em tecnologias de formulação que permitem doses mais altas de ferro com menor frequência de infusão, melhorando a segurança e a adesão do paciente. Forte ênfase em aprovações regulatórias, geração de evidências do mundo real e adesão a diretrizes clínicas apoia a adoção mais ampla por parte dos médicos. Os participantes do mercado investem na expansão da capacidade de fabricação, no fortalecimento das cadeias de suprimentos e na otimização das redes de distribuição em hospitais e centros de infusão. O foco estratégico em áreas terapêuticas como nefrologia, oncologia, gastroenterologia e saúde da mulher intensifica ainda mais a competição. Em paralelo, os participantes buscam expansão geográfica, otimização de preços e parcerias para aumentar o alcance em mercados emergentes, reforçando a pressão e a inovação contínua.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Selkirk Pharma, Inc. lançou o ClinFAST, um serviço especializado de envase para injetáveis de ensaios clínicos (menos de 10 mil frascos), abordando longas esperas em grandes CMOs ao paralelizar processos, usar materiais pré-estoque e oferecer uma abordagem de modelo para acelerar o fornecimento de medicamentos em estágio inicial para clientes de biotecnologia/farmacêutica.

- Em julho de 2024, a Schott AG introduziu novos cartuchos prontos para uso de 10ml, projetados para armazenar medicamentos para várias doenças, como câncer, distúrbios genéticos, distúrbios metabólicos, condições cardiovasculares e doenças imunológicas.

- Em abril de 2024, a Baxter anunciou que está expandindo suas ofertas de produtos nos EUA. A empresa lançou recentemente cinco novos medicamentos injetáveis, incluindo seringas pré-cheias e soluções intravenosas prontas para uso.

- Em abril de 2024, a Eli Lilly and Company adquiriu uma instalação de fabricação da Nexus Pharmaceuticals para aumentar sua produção de medicamentos injetáveis. Esta instalação aprovada pela FDA está localizada em Wisconsin e ajudará a Lilly a atender à crescente demanda por seus medicamentos. Este movimento fortalece a posição da Lilly no mercado de medicamentos injetáveis.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Embalagem de Formulação, Aplicação Terapêutica, Padrão de Uso e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- As terapias de ferro injetável continuarão ganhando preferência devido à correção mais rápida dos estoques de ferro e à melhor adesão ao tratamento.

- As diretrizes clínicas recomendarão cada vez mais formulações injetáveis para deficiência de ferro moderada a grave em várias indicações.

- Produtos de alta dosagem e baixa frequência terão uma adoção mais ampla para reduzir a carga de infusão e otimizar os recursos de saúde.

- A integração do ferro injetável em programas abrangentes de manejo da anemia se expandirá em ambientes hospitalares e ambulatoriais.

- O aumento da conscientização sobre a deficiência de ferro além da anemia apoiará o diagnóstico precoce e a intervenção oportuna.

- A expansão de centros de infusão e clínicas especializadas melhorará o acesso às terapias de ferro parenteral.

- Os mercados emergentes experimentarão um aumento impulsionado por iniciativas de saúde materna e programas de manejo de doenças crônicas.

- Os fabricantes se concentrarão em melhorar os perfis de segurança e reduzir os riscos relacionados à infusão para fortalecer a confiança dos médicos.

- Ferramentas de saúde digital apoiarão uma melhor seleção de pacientes, otimização de dosagem e monitoramento do tratamento.

- A intensidade competitiva aumentará à medida que as empresas buscam expansão de portfólio, alcance geográfico e estratégias de gerenciamento de ciclo de vida.