Visión General del Mercado

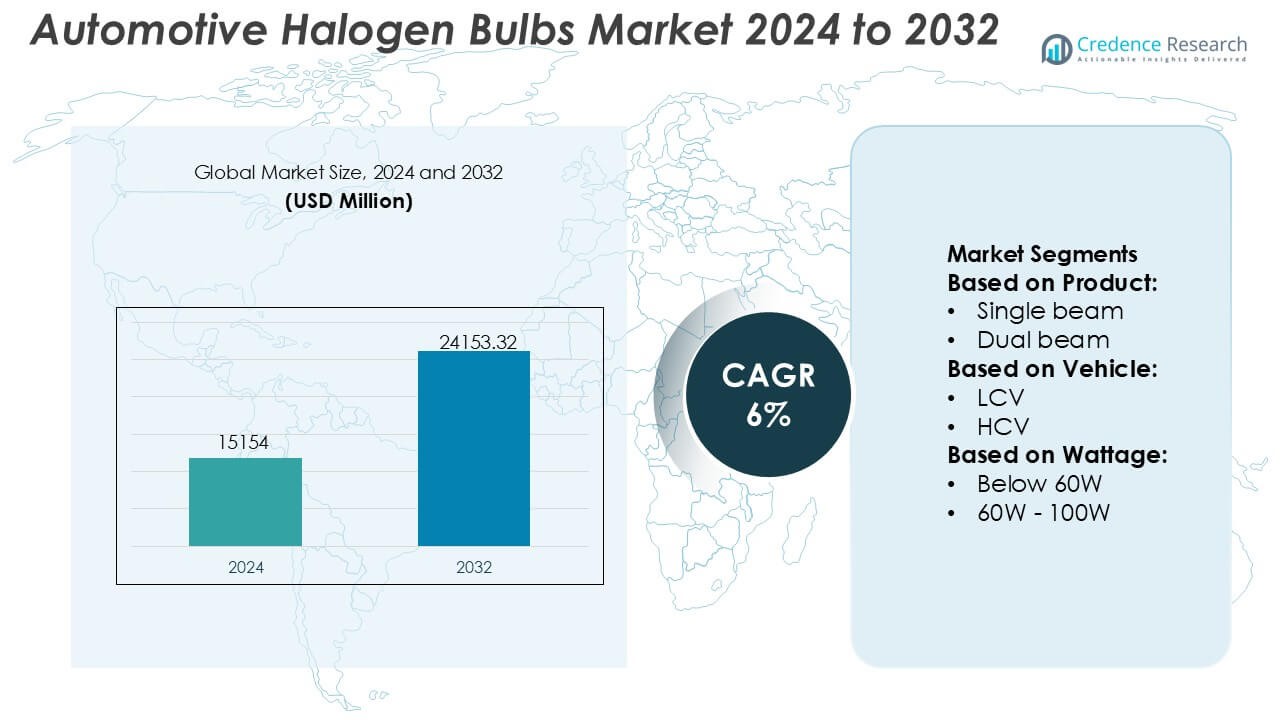

El tamaño del mercado de bombillas halógenas para automóviles se valoró en USD 15154 millones en 2024 y se anticipa que alcanzará USD 24153.32 millones para 2032, con un CAGR del 6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Bombillas Halógenas para Automóviles 2024 |

USD 15154 Millones |

| Mercado de Bombillas Halógenas para Automóviles, CAGR |

6% |

| Tamaño del Mercado de Bombillas Halógenas para Automóviles 2032 |

USD 24153.32 Millones |

El mercado de bombillas halógenas para automóviles está conformado por una combinación de fabricantes de iluminación establecidos y proveedores globales de posventa que continúan apoyando la alta demanda de soluciones de iluminación rentables. Estos actores fortalecen su competitividad a través de la ingeniería optimizada de filamentos, una mejor estabilidad térmica y tecnologías de recubrimiento avanzadas que mejoran la longevidad de las bombillas y la claridad del haz. Sus redes de distribución abarcan cadenas de suministro OEM y extensos canales de posventa, lo que permite una amplia accesibilidad de productos en diversas categorías de vehículos. Asia-Pacífico lidera el mercado con una participación exacta del 34%, impulsada por su gran parque vehicular, fuerte demanda de reemplazo y amplia dependencia de la iluminación halógena en modelos económicos y de gama media.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de bombillas halógenas para automóviles se valoró en USD 15154 millones en 2024 y se proyecta que alcance USD 24153.32 millones para 2032, registrando un CAGR del 6% durante el período de pronóstico.

- La creciente dependencia de soluciones de iluminación asequibles y los fuertes ciclos de reemplazo en el mercado de posventa impulsan la expansión del mercado, respaldada por la gran base instalada de vehículos equipados con halógenos en los mercados globales.

- Los avances en la ingeniería de filamentos, la resistencia térmica y las tecnologías de recubrimiento crean oportunidades para bombillas halógenas de alto rendimiento dentro de los canales OEM y de posventa.

- El crecimiento del mercado enfrenta restricciones debido a la acelerada adopción de LED en nuevos modelos de vehículos y la presión regulatoria para tecnologías de iluminación energéticamente eficientes, reduciendo gradualmente las instalaciones de halógenos.

- Asia-Pacífico lidera con una participación del 34%, seguida por Europa y América del Norte, mientras que la categoría de potencia de 60W–100W y los productos de haz único dominan el rendimiento del segmento debido a su amplia compatibilidad y alta frecuencia de reemplazo.

Análisis de Segmentación del Mercado:

Por Producto

Las bombillas halógenas de haz único tienen la participación dominante en el segmento de productos, respaldadas por su uso generalizado en automóviles de pasajeros y vehículos comerciales ligeros. Su prevalencia se debe a los menores costos de reemplazo, la instalación sencilla y la amplia compatibilidad con alojamientos de faros heredados. La demanda continúa ya que los operadores de flotas y los consumidores orientados al presupuesto prefieren formatos de bombillas estandarizados que aseguran una iluminación confiable sin actualizaciones del sistema. Las variantes de haz dual crecen gradualmente debido a la conveniencia en funciones integradas de haz alto-bajo, pero las bombillas de haz único siguen siendo el principal impulsor de ingresos debido a la alta frecuencia de reemplazo y la amplia disponibilidad OEM-posventa.

- Por ejemplo, OmniVision Technologies produce varios sensores de imagen automotrices, como el OV04689, que es un sensor CMOS de 4 megapíxeles (MP) capaz de capturar una resolución de 2688 × 1520.

Por Vehículo

Los automóviles de pasajeros representan el segmento de vehículos líder, representando el mayor consumo de bombillas halógenas debido a los grandes volúmenes de vehículos globales y los ciclos de reemplazo consistentes en el mercado de repuestos. Su dominio se ve reforzado por la presencia continua de la tecnología halógena en modelos de nivel de entrada y gama media, particularmente en mercados emergentes donde la asequibilidad guía las elecciones de iluminación. Los vehículos comerciales ligeros contribuyen con una demanda notable ya que los operadores priorizan soluciones de iluminación rentables y de fácil mantenimiento. Los vehículos comerciales pesados adoptan bombillas halógenas principalmente para aplicaciones auxiliares y de faros antiniebla, pero el segmento de automóviles de pasajeros impulsa el impulso general del mercado debido a las altas tasas de instalación y las necesidades de mantenimiento recurrentes.

- Por ejemplo, Bosch Sensortec produce el sensor de presión barométrica BMP390, que logra una precisión relativa típica de ±0.03 hPa (equivalente a aproximadamente ±25 cm en cambio de altitud) y una precisión absoluta típica de ±0.50 hPa. Este sensor está diseñado principalmente para el seguimiento de altitud de alta precisión y navegación en interiores.

Por Potencia

La categoría de 60W–100W lidera la segmentación por potencia, impulsada por su equilibrio de brillo, alcance del haz y eficiencia energética en plataformas automotrices convencionales. Este rango de potencia se alinea con las normas regulatorias y las especificaciones de los OEM, convirtiéndolo en la opción preferida tanto para configuraciones de faros delanteros como de faros antiniebla. Las bombillas de menos de 60W mantienen la demanda en vehículos compactos y sistemas de dos lámparas enfocados en la eficiencia, mientras que las bombillas de más de 100W encuentran un uso limitado en aplicaciones todoterreno o de alta intensidad. El segmento de 60W–100W sigue siendo dominante debido a su amplia compatibilidad, rendimiento estable y fuerte volumen de reemplazo en el mercado de repuestos a nivel mundial.

Principales Impulsores de Crecimiento

- Gran Base Instalada de Vehículos Compatibles con Halógenos

Una flota global sustancial de vehículos equipados con carcasas de faros halógenos impulsa una demanda constante de bombillas de reemplazo. Los consumidores en regiones sensibles al costo continúan confiando en la tecnología halógena debido a su asequibilidad, fácil instalación y amplia disponibilidad en el mercado de repuestos. Esta base instalada genera ventas recurrentes ya que las bombillas requieren reemplazo periódico debido a la degradación del filamento. La fuerte presencia de sistemas halógenos en automóviles de pasajeros de nivel de entrada y gama media asegura ciclos de reemplazo estables, apoyando a fabricantes y distribuidores con volúmenes predecibles en canales de mercado de repuestos tanto organizados como independientes.

- Por ejemplo, el sensor de imagen CMOS de grado automotriz IMX490 de Sony Corporation ofrece una resolución de 5.4 megapíxeles (2880 x 1860 píxeles efectivos) y logra un alto rango dinámico de 120 dB (hasta 140 dB cuando se prioriza el rango dinámico) a través de su arquitectura de píxeles apilados.

- Ventaja de costo sobre tecnologías LED y HID

Las bombillas halógenas mantienen una ventaja competitiva en mercados donde los propietarios de vehículos priorizan bajos costos iniciales para mantenimiento y repuestos. Su construcción simple y procesos de fabricación maduros permiten precios más bajos en comparación con las alternativas LED y HID. Esta ventaja de costo es particularmente influyente en regiones con alta penetración de vehículos usados, donde los consumidores optan por soluciones de iluminación económicas pero confiables. Los fabricantes de automóviles también continúan ofreciendo faros halógenos en modelos económicos para mantener precios competitivos, reforzando la demanda continua en economías emergentes y el ecosistema global de posventa.

- Por ejemplo, el TPS92662-Q1 de Texas Instruments es un gestor de matriz LED de grado automotriz que incorpora 12 interruptores de derivación integrados (dispuestos en cuatro subcadenas de tres interruptores en serie).

- Fuerte demanda de reemplazo en el mercado de posventa

Los intervalos de reemplazo frecuentes causados por la vida útil más corta de los halógenos crean un flujo constante de ingresos en el mercado de posventa. Las bombillas generalmente requieren reemplazo debido a la quema del filamento, reducción de lúmenes o desgaste ambiental, lo que lleva a los propietarios de vehículos a comprar nuevas unidades durante el servicio de rutina. Los minoristas se benefician de una alta rotación de SKU estandarizados, mientras que los distribuidores capitalizan las necesidades continuas de reposición de talleres de reparación y operadores de flotas. La dependencia del mercado de posventa en la tecnología halógena sigue siendo fuerte debido a la compatibilidad con millones de vehículos y la facilidad con la que los consumidores acceden a una amplia gama de tipos de bombillas y opciones de potencia.

Tendencias y Oportunidades Clave

- Aumento de la demanda de bombillas halógenas de rendimiento mejorado

Un cambio creciente de los consumidores hacia soluciones de visibilidad mejoradas crea oportunidades para variantes halógenas premium que ofrecen mayor luminosidad, temperaturas de color más blancas y proyección de haz más larga. Estas bombillas de rendimiento mejorado proporcionan una alternativa de actualización asequible a los LED, atrayendo a mercados donde las restricciones regulatorias o las barreras de costo limitan la adopción de LED. Los fabricantes innovan con materiales de filamento mejorados, mezclas de gas optimizadas y diseños avanzados de vidrio bloqueador de UV para diferenciar sus ofertas. Esta tendencia fortalece los segmentos de valor agregado dentro de la categoría halógena, apoyando el crecimiento en líneas de productos tanto certificadas por OEM como de posventa.

- Por ejemplo, las bombillas halógenas aprovechan la tecnología de vidrio de cuarzo para sus productos, incluido el tipo H16. Este material es esencial porque el filamento de una bombilla halógena estándar opera a temperaturas físicas extremadamente altas, típicamente alrededor de 2,500 grados Celsius (aproximadamente 2,773 Kelvin).

- Expansión de productos halógenos en mercados emergentes sensibles al precio

Las economías emergentes continúan presentando fuertes oportunidades a medida que aumenta la propiedad de automóviles y los sistemas halógenos siguen siendo la tecnología de iluminación dominante debido a los bajos costos de instalación y reemplazo. Los mercados rurales y semiurbanos, donde prevalecen los vehículos económicos, mantienen una alta dependencia de las bombillas halógenas tanto para aplicaciones de visibilidad como auxiliares. Los distribuidores expanden las redes de última milla para atender las necesidades de reemplazo, mientras que los minoristas locales almacenan una amplia gama de SKU halógenos. Estas dinámicas posicionan a las bombillas halógenas como un contribuyente estable de ingresos a pesar de la transición más amplia de la industria hacia soluciones de iluminación avanzadas.

- Por ejemplo, el sensor MEMS de seis ejes ICM-42688-P de InvenSense logra una densidad de ruido del giroscopio de 2.8 mdps/√Hz (miligrados por segundo por raíz de Hertz) y una densidad de ruido del acelerómetro de aproximadamente 70 µg/√Hz (micro-G por raíz de Hertz).

- Digitalización del Mercado de Repuestos y Crecimiento del Comercio Electrónico

La rápida expansión de los mercados en línea de piezas automotrices crea nuevas oportunidades para los proveedores de bombillas halógenas que se dirigen a consumidores minoristas y compradores de pequeños talleres. Las plataformas de comercio electrónico permiten una comparación de precios transparente, mayor visibilidad de SKU y ciclos de reposición rápidos, impulsando las ventas de categorías halógenas estandarizadas. Los catálogos digitales ayudan a los clientes a seleccionar potencias compatibles, tipos de haz y ajustes, reduciendo los errores de compra. Los canales en línea también apoyan la visibilidad de la marca para variantes halógenas de alto rendimiento, alentando a los fabricantes a adoptar empaques centrados en el consumidor, mejorar la información del producto y estrategias de marketing digital dirigidas.

Desafíos Clave

- Rápido Cambio hacia Tecnologías de Iluminación LED

La adopción acelerada de faros LED por parte de los fabricantes de automóviles reduce las tasas de instalación de halógenos en vehículos nuevos, disminuyendo gradualmente la presencia de esta tecnología en los OEM. Los LED ofrecen mayor eficiencia energética, una vida útil más larga y una luminancia superior, lo que lleva a los segmentos de vehículos premium y de gama media a eliminar los sistemas de halógenos. A medida que la transición de los OEM se intensifica, los fabricantes de halógenos enfrentan presión de volumen a largo plazo y deben depender en gran medida del mercado de repuestos para mantener la demanda. Los cambios regulatorios que favorecen la iluminación eficiente en energía restringen aún más el uso de halógenos, obligando a los proveedores a reevaluar sus estrategias de producto y áreas de enfoque geográfico.

- Limitaciones de Rendimiento Comparadas con Sistemas de Iluminación Avanzados

Las bombillas halógenas luchan por igualar la salida, durabilidad y eficiencia térmica de las tecnologías LED y HID, restringiendo su adopción en vehículos orientados al rendimiento. Los reemplazos frecuentes, niveles de brillo más bajos y la susceptibilidad a la degradación inducida por el calor afectan la percepción del valor por parte del consumidor. Estas limitaciones reducen la competitividad en mercados donde los conductores buscan una mejor visibilidad nocturna o una vida útil más larga. A medida que crece la electrificación automotriz, las bombillas halógenas enfrentan desafíos adicionales debido a los mayores requisitos de energía en comparación con las soluciones LED eficientes, reduciendo aún más su relevancia en las arquitecturas de vehículos de próxima generación.

Análisis Regional

América del Norte

América del Norte tiene una participación exacta del 32%, respaldada por una gran flota de vehículos operativos y una fuerte actividad de reemplazo en el mercado de repuestos. Los automóviles de pasajeros más antiguos y los vehículos comerciales ligeros continúan confiando en sistemas halógenos, manteniendo un flujo constante de productos. La preferencia del consumidor por soluciones de mantenimiento rentables refuerza la demanda de halógenos, especialmente en los mercados de autos usados. Las cadenas minoristas y las plataformas de comercio electrónico fortalecen la eficiencia de distribución, permitiendo un acceso rápido a tipos de bombillas estandarizadas. Aunque la penetración de LED aumenta en los modelos de vehículos nuevos, las bombillas halógenas siguen siendo ampliamente utilizadas en vehículos antiguos, preservando ingresos estables impulsados por el mercado de repuestos en toda la región.

Europa

Europa representa exactamente el 28% del mercado, impulsado por la amplia propiedad de vehículos compactos y de tamaño medio que históricamente utilizan sistemas de iluminación halógena. El énfasis regulatorio en la seguridad y las inspecciones vehiculares consistentes sostienen ciclos de reemplazo recurrentes en el mercado de repuestos. La demanda persiste en Europa Central y del Este, donde la asequibilidad y accesibilidad guían el comportamiento de compra. Mientras los fabricantes de automóviles de Europa Occidental avanzan hacia los faros LED en nuevos modelos, la gran base instalada de vehículos más antiguos asegura una dependencia continua de las soluciones halógenas. Fuertes redes de reparación y centros de servicio automotriz apoyan aún más el consumo de bombillas halógenas tanto en mercados urbanos como rurales.

Asia-Pacífico

Asia-Pacífico lidera el mercado con una participación exacta del 34%, respaldada por altos niveles de parque vehicular, fuerte densidad de mercado de repuestos y adopción generalizada de sistemas halógenos en vehículos económicos y de gama media. Economías emergentes como India, Indonesia y Vietnam dependen en gran medida de productos de iluminación rentables, reforzando el dominio del halógeno. Los patrones de uso frecuente y las condiciones de carretera desafiantes aumentan la frecuencia de reemplazo de bombillas, fortaleciendo la demanda de talleres de servicio y minoristas en carretera. Aunque la adopción de LED crece en segmentos premium, la asequibilidad y compatibilidad de las bombillas halógenas continúan impulsando el consumo a gran escala tanto en vehículos de pasajeros como en flotas comerciales.

América Latina

América Latina posee una participación de mercado del 4%, impulsada principalmente por una robusta población de vehículos usados y una fuerte demanda de piezas de mantenimiento de bajo costo. Las bombillas halógenas siguen siendo predominantes en automóviles de pasajeros y vehículos comerciales ligeros debido a su asequibilidad y fácil instalación. La variabilidad económica anima a los consumidores a priorizar soluciones de iluminación rentables, reforzando la dependencia de los sistemas halógenos. Las redes de mercado de repuestos extendidas a lo largo de Brasil, México y Argentina aseguran una disponibilidad constante de bombillas de reemplazo. Mientras la adopción de LED gana terreno en modelos más nuevos, la gran base de vehículos heredados de la región mantiene una demanda estable de halógenos.

Oriente Medio y África

La región de Oriente Medio y África captura el 2% del mercado, respaldada por la demanda de flotas de vehículos envejecidos y la expansión de canales de mercado de repuestos en países como Sudáfrica, Arabia Saudita y los Emiratos Árabes Unidos. Las duras condiciones climáticas aceleran el desgaste de las bombillas, impulsando reemplazos frecuentes y una rotación sostenida en el mercado de repuestos. Las soluciones halógenas económicas dominan en ambos segmentos, de pasajeros y comerciales, debido a su bajo costo y compatibilidad. A pesar del creciente interés en actualizaciones LED en centros urbanos adinerados, las bombillas halógenas mantienen una fuerte relevancia en mercados rurales donde la sensibilidad al costo y los requisitos de servicio fácil moldean las elecciones de iluminación automotriz.

Segmentaciones del mercado:

Por Producto:

Por Vehículo:

Por Potencia:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de bombillas halógenas para automóviles está conformado por una mezcla de fabricantes globales de electrónica y sensores, incluyendo Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics y STMicroelectronics. El mercado de bombillas halógenas para automóviles está definido por un grupo diverso de fabricantes de iluminación, especialistas en semiconductores y proveedores de posventa que se centran en ofrecer soluciones de iluminación rentables y duraderas para flotas de vehículos globales. Las empresas fortalecen sus posiciones en el mercado optimizando el diseño del filamento, mejorando la resistencia térmica y mejorando las composiciones de gas para extender la vida útil de las bombillas y mantener un brillo estable. Muchos fabricantes invierten en líneas de producción automatizadas para garantizar una calidad constante en SKU de alto volumen mientras expanden las redes de distribución para apoyar ciclos fuertes de reemplazo en el mercado de posventa. A medida que los fabricantes de automóviles gradualmente hacen la transición a tecnologías LED, los proveedores líderes se diferencian a través de variantes halógenas mejoradas que ofrecen mayor luminosidad, salida de luz más blanca y mejor rendimiento en condiciones de conducción exigentes, asegurando una relevancia continua en las categorías de vehículos económicos y de gama media.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Desarrollos Recientes

- En noviembre de 2025, Zentek Ltd. anunció el lanzamiento de un nuevo retardante de fuego a base de gel de grafito (GBFR) para el mercado estadounidense, en asociación con Altek Advanced Materials para la comercialización como GraphGel™, diseñado para proteger estructuras de incendios forestales con un gel ecológico y fácilmente removible que forma una barrera térmica.

- En octubre de 2025, Ahlstrom lanzó una nueva gama de papel retardante de llama. Este papel retardante de llama se basa en la tecnología Flame-Gard diseñada para mejorar la seguridad en el sector industrial.

- En junio de 2024, Melexis lanzó el MLX81123 IC, un controlador de LED RGB LIN más pequeño (SOIC8 & DFN-8 3x3mm) para expandir su familia, permitiendo una iluminación ambiental automotriz más compacta y versátil al superar las limitaciones de espacio en los interiores de vehículos, basándose en su predecesor, el MLX81113. Este chip integra transceptor LIN, control de protocolo y controladores, apoyando diversas aplicaciones y mejorando la experiencia del usuario con un rendimiento rentable y confiable.

- En enero de 2024, OLEDWorks lanzó Atala como una marca dedicada a aplicaciones de iluminación automotriz, ofreciendo soluciones OLED de vanguardia caracterizadas por alto rendimiento, flexibilidad de diseño única y características que cumplen con los estrictos requisitos de la industria automotriz. Atala es un acrónimo de Tecnología Avanzada para Aplicaciones de Iluminación Automotriz.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Vehículo, Potencia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado mantendrá una demanda constante de posventa debido a la gran base global de vehículos equipados con sistemas de faros halógenos.

- Los ciclos de reemplazo seguirán impulsando los ingresos ya que las bombillas halógenas tienen una vida útil operativa más corta que las alternativas LED.

- Los mercados emergentes sostendrán la adopción de halógenos, respaldados por la propiedad de vehículos económicos y las necesidades de mantenimiento de bajo costo.

- Los fabricantes desarrollarán variantes de halógenos de alto rendimiento que ofrezcan un mejor brillo y proyección de haz.

- Los materiales de filamento mejorados y las mezclas de gas optimizadas extenderán la durabilidad y reducirán la degradación del lumen.

- Los canales de posventa en línea ampliarán la visibilidad del producto y aumentarán el acceso del consumidor a SKU de halógenos estandarizados.

- El uso de sistemas halógenos por parte de OEM disminuirá gradualmente a medida que las tecnologías LED ganen dominio en los nuevos modelos de vehículos.

- El énfasis regulatorio en la iluminación eficiente presionará a los proveedores para optimizar el consumo de energía de los halógenos.

- Los consumidores orientados al valor seguirán priorizando las bombillas halógenas por su asequibilidad y compatibilidad.

- Los modelos de distribución híbrida que combinan venta al por menor, suministro a talleres y canales de comercio electrónico fortalecerán la accesibilidad del mercado.