Marktübersicht

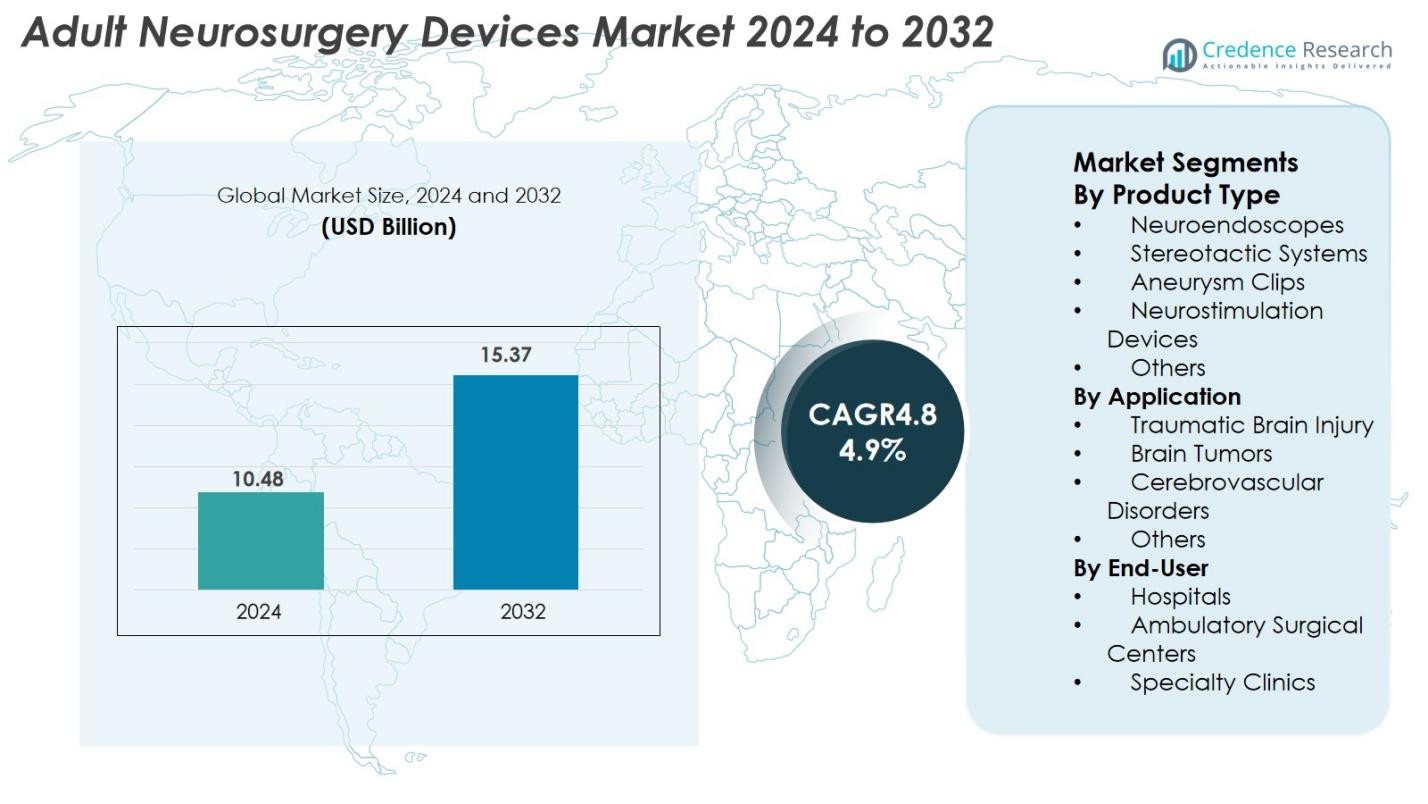

Der Markt für Neurochirurgiegeräte für Erwachsene wurde im Jahr 2024 mit 10,48 Milliarden USD bewertet und wird voraussichtlich bis 2032 15,37 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Neurochirurgiegeräte für Erwachsene 2024 |

10,48 Milliarden USD |

| Markt für Neurochirurgiegeräte für Erwachsene, CAGR |

4,9 % |

| Marktgröße für Neurochirurgiegeräte für Erwachsene 2032 |

15,37 Milliarden USD |

Der Markt für Neurochirurgiegeräte für Erwachsene wird von führenden Herstellern wie Medtronic, Stryker Corporation, Johnson & Johnson, Boston Scientific, B. Braun Melsungen AG, Abbott Laboratories, Zimmer Biomet, Smith & Nephew, Integra LifeSciences und Terumo Corporation angetrieben, die jeweils ihre Portfolios mit fortschrittlichen Neurostimulations-, stereotaktischen und minimalinvasiven Geräten erweitern. Nordamerika führt den Markt mit einem Anteil von 38,4 % im Jahr 2024 an, bedingt durch eine starke neurochirurgische Infrastruktur und eine hohe Akzeptanz innovativer Technologien, gefolgt von Europa mit einem Anteil von 27,1 %, unterstützt durch umfassende klinische Expertise und regulatorische Rahmenbedingungen. Der asiatisch-pazifische Raum, der einen Anteil von 23,6 % hält, erweist sich als die am schnellsten wachsende Region, angetrieben durch den Ausbau des Gesundheitswesens und die zunehmende Prävalenz neurologischer Erkrankungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Neurochirurgiegeräte für Erwachsene erreichte 2024 10,48 Milliarden USD und wird bis 2032 mit einer CAGR von 4,9 % auf 15,37 Milliarden USD wachsen.

- Das Marktwachstum wird durch zunehmende neurologische Erkrankungen, eine wachsende alternde Bevölkerung und eine höhere Akzeptanz minimalinvasiver neurochirurgischer Technologien in Krankenhäusern und Fachzentren angetrieben.

- Fortschritte in der Neurostimulation, in stereotaktischen Systemen und in KI-integrierten chirurgischen Plattformen prägen wichtige Trends, wobei Neurostimulationsgeräte 2024 den größten Produktanteil von 34,6 % halten.

- Führende Akteure wie Medtronic, Stryker, Johnson & Johnson, Boston Scientific, Abbott und Zimmer Biomet stärken ihre Positionen durch Produktinnovationen, klinische Partnerschaften und Expansion in aufstrebenden Märkten.

- Nordamerika führt mit einem Anteil von 38,4 %, gefolgt von Europa mit 27,1 %, während der asiatisch-pazifische Raum 23,6 % hält und aufgrund der Modernisierung des Gesundheitswesens und des zunehmenden Zugangs zur neurochirurgischen Versorgung die am schnellsten wachsende Region bleibt.

Analyse der Marktsegmentierung

Nach Produkttyp

Der Markt für Neurochirurgiegeräte für Erwachsene nach Produkttyp wird von Neurostimulationsgeräten angeführt, die 2024 einen Anteil von 34,6 % ausmachen, aufgrund ihrer zunehmenden Verwendung bei der Behandlung chronischer Schmerzen, Bewegungsstörungen und Epilepsie. Die zunehmende Akzeptanz minimalinvasiver Neuromodulationstherapien und Fortschritte wie geschlossene Stimulationssysteme stärken ihre Dominanz. Neuroendoskope und stereotaktische Systeme gewinnen an Bedeutung mit der steigenden Nachfrage nach präzisionsgeführten Eingriffen, während Aneurysmenclips in der zerebrovaskulären Chirurgie unverzichtbar bleiben. Das Segment wächst, da Gesundheitsdienstleister Genauigkeit, Sicherheit und reduzierte postoperative Komplikationen durch technologiegetriebene neurochirurgische Werkzeuge priorisieren.

- Zum Beispiel sind die nicht-invasiven Vagusnerv-Stimulationsgeräte von ElectroCore, wie gammaCore, von der FDA für die Behandlung von Migräne und Clusterkopfschmerzen zugelassen und erweitern die Optionen für Neurostimulations-Therapien.

Nach Anwendung

Traumatische Hirnverletzungen (TBI) dominierten 2024 das Anwendungssegment mit einem Anteil von 39,2 %, angetrieben durch die hohe weltweite Inzidenz von Unfällen, Sportverletzungen und Stürzen, die fortschrittliche neurochirurgische Eingriffe erfordern. Die zunehmende Akzeptanz von neuroendoskopischen und stereotaktischen Technologien für schnelle Beurteilungen und minimalinvasive Behandlungen stärkt die Führungsposition dieses Segments weiter. Auch Operationen bei Hirntumoren tragen erheblich bei, da die Diagnosequoten steigen und die Überlebensraten durch Präzisionsgeräte verbessert werden. Der wachsende Einsatz von Neuromodulation bei zerebrovaskulären Erkrankungen und neurologischer Rehabilitation erweitert den Anwendungsbereich über verschiedene klinische Bedürfnisse hinweg.

- Zum Beispiel ermöglicht der Einsatz von neuroendoskopischer Technologie durch Unternehmen wie Karl Storz minimalinvasive Verfahren, die eine schnelle Beurteilung und Behandlung ermöglichen und die Erholungszeit der Patienten verkürzen.

Nach Endnutzer

Krankenhäuser hielten 2024 den größten Endnutzeranteil mit 56,8 %, angetrieben durch die Präsenz fortschrittlicher neurochirurgischer Infrastruktur, multidisziplinäre Expertise und einen höheren Patientenzustrom für komplexe neurologische Verfahren. Investitionen in hybride Operationssäle, Neuronavigationssysteme und robotergestützte Unterstützung stärken ihre Dominanz. Ambulante chirurgische Zentren verzeichnen ein schnelles Wachstum, da minimalinvasive Neurochirurgie kürzere Erholungszeiten und ambulante Eingriffe ermöglicht. Fachkliniken übernehmen zunehmend Neurostimulations- und diagnostische Unterstützungstools für chronische neurologische Erkrankungen, erweitern den Zugang zur Versorgung und unterstützen die Marktdurchdringung in fortgeschrittenen und sich entwickelnden Gesundheitssystemen.

Wichtige Wachstumstreiber

Steigende Belastung durch neurologische Erkrankungen und alternde Bevölkerung

Der Markt für Geräte in der Erwachsenen-Neurochirurgie wird erheblich durch die zunehmende Prävalenz neurologischer Erkrankungen, einschließlich Hirntumoren, zerebrovaskulärer Erkrankungen, Epilepsie, Parkinson-Krankheit und traumatischer Hirnverletzungen, angetrieben. Eine alternde Weltbevölkerung beschleunigt die Geräteakzeptanz weiter, da ältere Erwachsene einem höheren Risiko für degenerative und vaskuläre neurologische Erkrankungen ausgesetzt sind, die chirurgische Eingriffe erfordern. Die zunehmende diagnostische Genauigkeit durch fortschrittliche Bildgebungsmodalitäten führt zu früheren Erkennungen und einem größeren chirurgischen Volumen. Darüber hinaus erweitern höhere Überlebensraten bei chronischen neurologischen Erkrankungen den Bedarf an langfristigen Neuromodulations- und Rekonstruktionsverfahren. Gesundheitssysteme weltweit investieren in moderne neurochirurgische Infrastruktur, einschließlich robotergestützter Systeme, verbesserter Neuronavigationsplattformen und minimalinvasiver chirurgischer Werkzeuge, um die steigenden Fallzahlen zu bewältigen. Diese demografischen und epidemiologischen Trends verstärken gemeinsam die anhaltende Nachfrage nach fortschrittlichen neurochirurgischen Geräten.

- Zum Beispiel wurde das Deep Brain Stimulation-System von Medtronic bei über 200.000 Patienten weltweit zur Behandlung von Parkinson und essentiellem Tremor eingesetzt, was die zunehmende klinische Akzeptanz von Neuromodulationsgeräten demonstriert.

Zunehmende Akzeptanz minimal-invasiver neurochirurgischer Verfahren

Der Trend zur minimal-invasiven Neurochirurgie ist einer der stärksten Wachstumstreiber für den Markt, da sowohl Kliniker als auch Patienten reduziertes chirurgisches Trauma, schnellere Genesung und geringere Komplikationsrisiken priorisieren. Technologien wie Neuroendoskopie, stereotaktische Systeme, robotergestützte Neurochirurgie und Laserablation ermöglichen präzise Eingriffe mit kleineren Einschnitten und erhöhter Genauigkeit. Das steigende Bewusstsein für die Vorteile der minimal-invasiven Neurochirurgie hat die Anzahl der Eingriffe in Krankenhäusern und ambulanten chirurgischen Zentren erhöht. Hersteller integrieren Echtzeit-Bildgebung, erweiterte Realität und KI-gestützte Planung in Geräteplattformen, um die chirurgische Präzision und die Patientenergebnisse zu verbessern. Darüber hinaus reduzieren minimal-invasive Ansätze Krankenhausaufenthalte und Verfahrenskosten, was sie in kostenempfindlichen Gesundheitsumgebungen zunehmend bevorzugt macht. Diese Vorteile stärken gemeinsam das Marktwachstum und fördern die kontinuierliche technologische Expansion.

- Zum Beispiel ermöglichen die Neuroendoskopie-Systeme von Karl Storz Chirurgen, Gehirnoperationen durch kleine Öffnungen durchzuführen, was die Erholungszeit der Patienten erheblich verkürzt.

Technologische Fortschritte in der Neurostimulation und bildgesteuerten Systemen

Schnelle technologische Innovationen in der Neuromodulation, Neuronavigation und bildgesteuerten Chirurgie transformieren die neurochirurgischen Fähigkeiten und treiben ein starkes Marktwachstum an. Neurostimulationsgeräte der nächsten Generation verfügen nun über Closed-Loop-Feedback, verbesserte Batterielebensdauer, drahtlose Programmierbarkeit und gezielte Stimulation für Erkrankungen wie chronische Schmerzen, Epilepsie und Bewegungsstörungen. Fortschrittliche intraoperative Bildgebung, einschließlich 3D-Navigation, MRI-gesteuerte Systeme und erweiterte Realität-Overlays, verbessert die chirurgische Genauigkeit und reduziert intraoperative Fehler. Robotik-unterstützte Neurochirurgie gewinnt an Bedeutung, da sie hohe Stabilität und Präzision bei empfindlichen Eingriffen bietet. Kontinuierliche F&E-Investitionen von Herstellern und zunehmende behördliche Zulassungen für innovative Geräte unterstützen die schnellere Einführung in der klinischen Praxis. Diese Fortschritte erhöhen die Verfahrenssicherheit, erweitern die Behandlungsoptionen und stärken die weltweite Nachfrage nach technologisch fortschrittlichen Neurochirurgie-Geräten.

Wichtige Trends & Chancen

Integration von KI, Robotik und digitalen Neurochirurgie-Plattformen

Der Markt für Erwachsenen-Neurochirurgie-Geräte erlebt einen bedeutenden Wandel hin zur digitalen Neurochirurgie, bei der KI-gesteuerte Analysen, Robotik und datenintegrierte Systeme chirurgische Arbeitsabläufe optimieren und die Präzision erhöhen. KI-Tools unterstützen bei der präoperativen Planung, prädiktiven Analysen und personalisierten Behandlungsplanung, während robotergestützte Systeme außergewöhnliche Genauigkeit bei mikrochirurgischen Aufgaben bieten. Digitale Plattformen ermöglichen es Chirurgen, anatomische Strukturen mit größerer Klarheit durch AR/VR-basierte Simulation und intraoperative Bildgebung zu visualisieren. Der Aufstieg intelligenter Operationssäle, die mit sensorgestützten Geräten und automatisiertem Workflow-Management ausgestattet sind, schafft bedeutende Chancen für Unternehmen, vernetzte Systeme zu innovieren. Diese Integration digitaler Technologien verbessert die Patientenergebnisse, reduziert Betriebsfehler und positioniert die digitale Neurochirurgie als transformative Wachstumsgrenze in den kommenden Jahren.

- Zum Beispiel unterstützt die KI-gestützte IntelliSpace-Plattform von Philips bei der präoperativen Planung, indem sie Bildgebungsdaten analysiert, um chirurgische Ansätze zu personalisieren.

Erweiterung der neurochirurgischen Versorgung in aufstrebenden Märkten

Aufstrebende Volkswirtschaften bieten erhebliche Chancen, da die Gesundheitsinfrastruktur modernisiert wird und der Zugang zu fortschrittlichen neurochirurgischen Behandlungen zunimmt. Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten investieren stark in Tertiärkrankenhäuser, spezialisierte Neurologiezentren und Traumaversorgungseinrichtungen. Die steigende Versicherungsdurchdringung, staatliche Finanzierung für neurologische Gesundheitsversorgung und größere Investitionen des privaten Sektors beschleunigen die Einführung von Geräten. Medizintourismus steigert die Nachfrage weiter, da Patienten kostengünstige neurochirurgische Verfahren in technologisch fortschreitenden Nationen suchen. Hersteller erweitern Vertriebsnetze und bieten erschwingliche Gerätemodelle an, die für Entwicklungsmärkte geeignet sind. Ausbildungskollaborationen mit lokalen Gesundheitsanbietern verbessern die klinischen Fähigkeiten und positionieren aufstrebende Regionen als wichtige Beiträge zur zukünftigen Marktexpansion.

- Zum Beispiel zieht Thailands wachsender Medizintourismus-Sektor Patienten aus Nachbarländern an, die erschwingliche neurochirurgische Versorgung suchen, was die Nachfrage nach Geräten in der Region erhöht.

Wichtige Herausforderungen

Hohe Kosten für neurochirurgische Geräte und begrenzte Erschwinglichkeit

Die hohen Anschaffungskosten für fortschrittliche neurochirurgische Geräte—einschließlich Neuronavigationssystemen, robotergestützten Chirurgieplattformen und Neuromodulationsimplantaten—bleiben eine große Herausforderung, die die weitverbreitete Einführung einschränkt. Budgetbeschränkungen in öffentlichen Gesundheitseinrichtungen begrenzen die Beschaffung von High-End-Systemen und schaffen erhebliche Unterschiede im Zugang zu moderner neurochirurgischer Versorgung. Zusätzlich erhöhen wiederkehrende Ausgaben im Zusammenhang mit Gerätewartung, Verbrauchsmaterialien und Software-Upgrades die Gesamtkosten der Behandlung. Begrenzte Erstattungsdeckung für Neuromodulationsverfahren beeinflusst zusätzlich die Erschwinglichkeit für Patienten. Diese finanziellen Einschränkungen verlangsamen die Marktdurchdringung, insbesondere in Entwicklungsländern, und unterstreichen die Notwendigkeit kosteneffizienter Lösungen und verbesserter Erstattungsrahmen, um den Zugang zu fortschrittlichen neurochirurgischen Technologien zu erweitern.

Mangel an qualifizierten Neurochirurgen und Ausbildungseinschränkungen

Der weltweite Mangel an ausgebildeten Neurochirurgen ist eine kritische Herausforderung, die den Markt für Geräte in der Erwachsenen-Neurochirurgie betrifft. Neurochirurgie erfordert außergewöhnliche Präzision und umfangreiche Ausbildung, und viele Länder—insbesondere in Regionen mit niedrigem und mittlerem Einkommen—haben nicht genügend Spezialisten, um die steigende Nachfrage nach Verfahren zu decken. Die Einführung komplexer Technologien wie stereotaktischer Plattformen, robotergestützter Systeme und Neurostimulationsimplantate erfordert spezialisierte Fähigkeiten, doch standardisierte Ausbildungsprogramme bleiben begrenzt. Hohe Arbeitsbelastung, lange Lernkurven und unzureichende Exposition gegenüber fortschrittlichen Werkzeugen behindern die breitere Einführung. Die Bewältigung dieses Problems erfordert erweiterte Fellowship-Programme, simulationsbasierte Schulungen und stärkere Partnerschaften zwischen Geräteherstellern und Gesundheitseinrichtungen, um die Expertise zu verbessern und die neurochirurgischen Fähigkeiten weltweit auszubauen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Neurochirurgie-Geräte für Erwachsene mit einem Anteil von 38,4 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz minimalinvasiver neurochirurgischer Technologien und eine starke Präsenz führender Hersteller. Die Region profitiert von robusten Erstattungsrahmen, hohen Diagnoseraten neurologischer Erkrankungen und der kontinuierlichen Integration von KI- und robotergestützten chirurgischen Systemen. Die steigende Prävalenz von traumatischen Hirnverletzungen und neurodegenerativen Erkrankungen treibt die Nachfrage nach Verfahren weiter an. Krankenhäuser und Fachzentren in den USA und Kanada investieren zunehmend in Neuronavigation, Neurostimulation und endoskopische Plattformen, was Nordamerikas Position als primäres Zentrum für neurochirurgische Innovation und klinische Akzeptanz verstärkt.

Europa

Europa hielt im Jahr 2024 einen Anteil von 27,1 %, unterstützt durch eine gut etablierte neurochirurgische Infrastruktur, eine wachsende geriatrische Bevölkerung und die steigende Belastung durch zerebrovaskuläre und neurodegenerative Erkrankungen. Deutschland, Frankreich und das Vereinigte Königreich führen die regionale Akzeptanz aufgrund starker klinischer Expertise und signifikanter Investitionen in bildgeführte und minimalinvasive Neurochirurgie an. Die zunehmende Akzeptanz von Neurostimulationstherapien für Epilepsie und Bewegungsstörungen stärkt ebenfalls das Marktwachstum. Öffentliche Gesundheitsausgaben und günstige Vorschriften für Medizinprodukte beschleunigen den Eintritt fortschrittlicher roboter- und stereotaktischer Systeme. Erweiterte Ausbildungsprogramme in neurochirurgischen Technologien positionieren Europa weiter als wichtigen Beitrag zur globalen Marktexpansion.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2024 einen Anteil von 23,6 % aus und entwickelte sich aufgrund der raschen Modernisierung des Gesundheitswesens, der zunehmenden Prävalenz neurologischer Erkrankungen und des erweiterten Zugangs zu fortschrittlichen neurochirurgischen Verfahren zur am schnellsten wachsenden Region. In China, Indien, Japan und Südkorea steigt die Nachfrage nach Neurostimulation, Endoskopie und stereotaktischen Systemen, da Krankenhäuser ihre chirurgischen Fähigkeiten aufrüsten. Investitionen der Regierung in tertiäre Pflegeeinrichtungen und Traumazentren unterstützen hohe Akzeptanzraten. Der zunehmende Medizintourismus, insbesondere in Südostasien, fördert das Marktwachstum durch kostengünstige neurochirurgische Versorgung. Steigende Ausbildungsinitiativen und Partnerschaften mit globalen Geräteherstellern stärken die langfristige Wachstumsdynamik des asiatisch-pazifischen Raums.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von 6,9 %, angetrieben durch verbesserte neurochirurgische Fähigkeiten in Brasilien, Mexiko, Argentinien und Chile. Wachsende Investitionen in moderne Operationssäle, Neuronavigationssysteme und Neuromodulationstherapien tragen zur erhöhten Geräteakzeptanz bei. Die Region profitiert von einem steigenden Bewusstsein für minimalinvasive Neurochirurgie und einer expandierenden privaten Gesundheitsinfrastruktur. Wirtschaftliche Ungleichheiten und begrenzte Erstattung decken jedoch Zugangslücken ab, die die Marktdurchdringung in einkommensschwachen Gebieten verlangsamen. Kollaborative Ausbildungsprogramme und Expansionsstrategien globaler Gerätehersteller unterstützen weiterhin das regionale Wachstum und erhöhen allmählich die Verfügbarkeit fortschrittlicher neurochirurgischer Lösungen in ganz Lateinamerika.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von 4,0 %, wobei das Wachstum durch die Ausweitung von Neurologie- und Neurochirurgiezentren in Saudi-Arabien, den VAE, Südafrika und Ägypten unterstützt wurde. Von der Regierung geführte Initiativen zur Modernisierung des Gesundheitswesens, einschließlich Investitionen in fortschrittliche chirurgische Technologien und spezialisierte neurologische Institute, fördern die Akzeptanz von Neuromodulations-, stereotaktischen und endoskopischen Geräten. Der Medizintourismus in der Golfregion stärkt die Nachfrage weiter. Der begrenzte Zugang zu spezialisierten Chirurgen und hohe Gerätekosten schränken jedoch die weitverbreitete Implementierung in ressourcenarmen Ländern ein. Steigende Partnerschaften, Ausbildungsprogramme und Technologietransferinitiativen sollen die neurochirurgische Kapazität in der Region allmählich verbessern.

Marktsegmentierungen

Nach Produkttyp

- Neuroendoskope

- Stereotaktische Systeme

- Aneurysmen-Clips

- Neurostimulationsgeräte

- Andere

Nach Anwendung

- Traumatische Hirnverletzung

- Hirntumore

- Zerebrovaskuläre Erkrankungen

- Andere

Nach Endverbraucher

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Neurochirurgie-Geräte für Erwachsene bietet eine starke Aufstellung globaler Medizintechnologie-Führer, die sich auf Innovation, Portfolioerweiterung und fortschrittliche neurochirurgische Lösungen konzentrieren. Wichtige Akteure wie Medtronic, Stryker Corporation, Johnson & Johnson, Integra LifeSciences, B. Braun Melsungen AG, Boston Scientific Corporation, Abbott Laboratories, Zimmer Biomet, Smith & Nephew plc und Terumo Corporation stärken aktiv ihre Marktpräsenz durch Produktfortschritte, behördliche Zulassungen und strategische Übernahmen. Unternehmen priorisieren zunehmend minimalinvasive neurochirurgische Technologien, einschließlich Neurostimulation, stereotaktische Systeme, Neuronavigationsplattformen und endoskopische Geräte. Investitionen in KI-gestützte Operationsplanung, roboterassistierte Neurochirurgie und vernetzte Operationssaal-Ökosysteme intensivieren den Wettbewerb weiter. Darüber hinaus expandieren Unternehmen in Schwellenmärkte durch Partnerschaften, Schulungsprogramme und kostengünstige Produktlinien. Dieses wettbewerbsintensive Umfeld treibt den kontinuierlichen technologischen Fortschritt voran und erweitert den Zugang zu hochpräzisen neurochirurgischen Geräten weltweit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Abbott Laboratories

- Zimmer Biomet Holdings, Inc.

- Medtronic

- Terumo Corporation

- Smith & Nephew plc

- Integra LifeSciences

- B. Braun Melsungen AG

- Boston Scientific Corporation

- Johnson & Johnson

- Stryker Corporation

Aktuelle Entwicklungen

- Im September 2025 erwarb B. Braun SE True Digital Surgery, ein Unternehmen, das sich auf digitale, robotergestützte 3D-chirurgische Mikroskopie spezialisiert hat.

- Im August 2025 sammelte Rhovica Neuroimaging 2,5 Millionen Euro ein, um „SoNav“, sein Navigationssystem am Krankenbett für extraventrikuläre Drainagekatheter (EVD) für die Notfall-Neurochirurgie zu entwickeln.

- Im März 2025 ging Brain Navi Biotechnology eine strategische Partnerschaft mit BenQ Medical Technology ein, um den neurochirurgischen Navigationsroboter „NaoTrac“ in China einzuführen und zu vermarkten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, angetrieben durch die steigende Prävalenz neurologischer Erkrankungen und das wachsende Operationsvolumen.

- Die Akzeptanz minimal-invasiver Neurochirurgie wird zunehmen, da Krankenhäuser auf fortschrittliche endoskopische und stereotaktische Systeme umsteigen.

- Neurostimulationsgeräte werden breitere klinische Akzeptanz für die Behandlung von chronischen Schmerzen, Epilepsie und Bewegungsstörungen gewinnen.

- KI-gestützte Planung und intraoperative Bildgebung werden die Präzision verbessern und chirurgische Komplikationen reduzieren.

- Robotergestützte Neurochirurgie wird sich in größeren Gesundheitseinrichtungen breiter integrieren.

- Schwellenmärkte werden sich schnell ausdehnen, da sich die neurochirurgische Infrastruktur und die Verfügbarkeit von Spezialisten verbessern.

- Hersteller werden sich auf die Entwicklung kostengünstiger Geräte konzentrieren, um Erschwinglichkeitsbarrieren in ressourcenarmen Regionen zu überwinden.

- Schulungsprogramme und simulationsbasiertes Lernen werden die Expertise von Neurochirurgen und die Technologieakzeptanz stärken.

- Partnerschaften zwischen Geräteherstellern und Krankenhäusern werden Innovationen und prozedurale Effizienz beschleunigen.

- Digitale Neurochirurgie-Plattformen und vernetzte Operationssäle werden die langfristige Technologieakzeptanz und klinische Arbeitsabläufe umgestalten.