市場概要

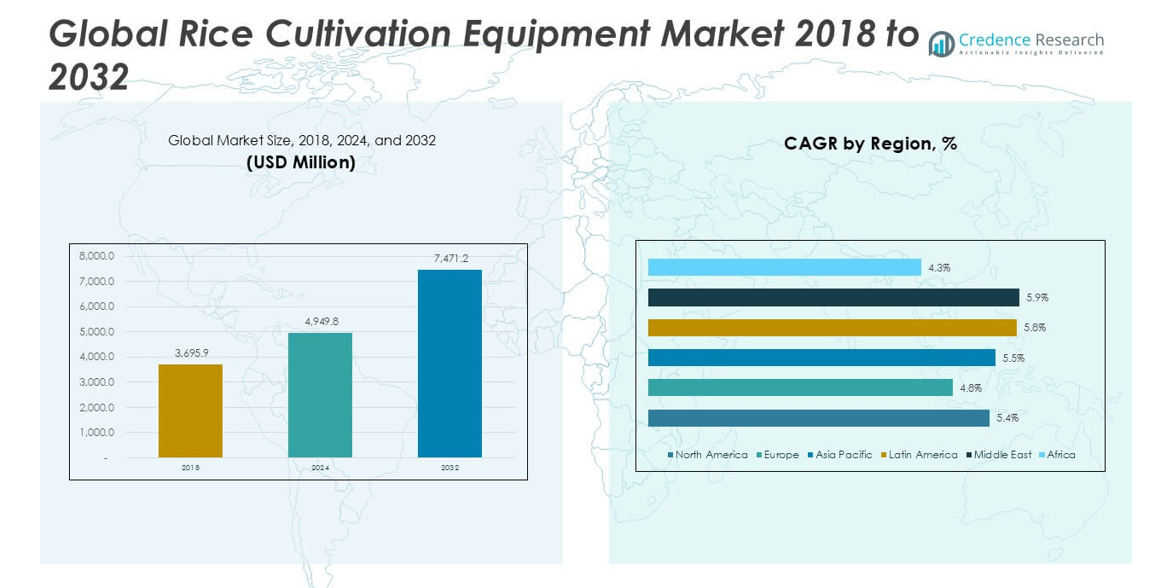

世界の稲作機器市場規模は、2018年に36億9,590万米ドルから2024年に49億4,980万米ドルと評価され、予測期間中に年平均成長率5.31%で2032年には74億7,120万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の稲作機器市場規模 |

USD 4,949.8 million |

| 稲作機器市場、CAGR |

5.31% |

| 2032年の稲作機器市場規模 |

USD 7,471.2 million |

世界の稲作機器市場には、クボタ株式会社、井関農機株式会社、クラースKGaA mbH、ヤンマー農業機械、その他の地域メーカーが強く参加しています。これらのプレーヤーは、幅広い製品ポートフォリオ、強力なディーラーネットワーク、アフターサポートを通じて競争しています。アジア太平洋地域は、正確な34.2%のシェアを持ち、高い米生産量と機械化プログラムによって市場をリードしています。ヨーロッパは26.7%のシェアで続き、構造的な農業と代替需要に支えられています。北米は22.9%のシェアを持ち、大規模な機械化農場によって主導されています。主要企業は、競争力を強化するために技術のアップグレードと地域拡大に注力しています。

市場の洞察

- 市場概要は、2024年の49億4,980万米ドルから2032年には74億7,120万米ドルに成長し、年平均成長率5.31%で、アジア太平洋地域が34.2%のシェアを持ち、収穫機器が製品セグメントをリードしています。

- 市場の推進要因には、農業労働力不足の増加、機械化需要の高まり、主要な米生産地域での移植と収穫機器の採用を支援する政府補助金が含まれます。

- 市場のトレンドは、精密農業機器の使用の増加、カスタムハイアリングモデルの拡大、穀物の品質向上と損失削減のための統合精米ソリューションの安定した需要を強調しています。

- 競争分析は、クボタやヤンマーなどのグローバルプレーヤーの強い存在感を反映しており、地域メーカーは価格設定、地域サービスネットワーク、アプリケーション特化設計で競争しています。

- 市場の制約と地域分析は、高い機器コストと限られた資金調達を課題として示し、アジア太平洋地域が需要をリードし、ヨーロッパと北米は安定した代替サイクルを示し、ラテンアメリカ、中東、アフリカは徐々に機械化の成長を記録しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

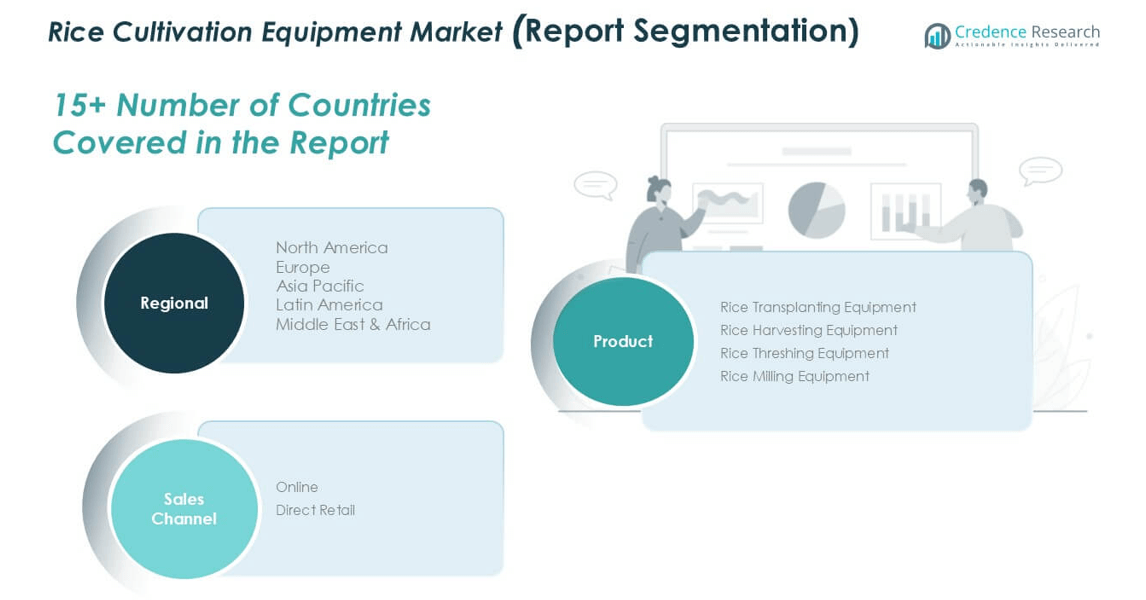

市場セグメンテーション分析:

製品別

製品セグメントは、米の生産サイクル全体で強い採用を示しています。労働力不足と大規模な機械化農業により、米の収穫機器が支配的な市場シェアを持っています。農家は、フィールドの迅速なクリアリングと作物損失の低減のために収穫機を好みます。均一な植え付けと収量改善の需要により、米の移植機器が続きます。品質管理を求める統合ミラーからの需要により、米の精米機器は安定した需要を維持しています。米の脱穀機器は、小規模および中規模の農場をサポートし、コスト効率と簡単な操作が新興の米生産地域での主要な購入ドライバーとして残っています。

- 例えば、クボタのDC-70Gプラスコンバインハーベスターは、標準的なフィールド条件下で1時間あたり最大0.7ヘクタールをクリアします。

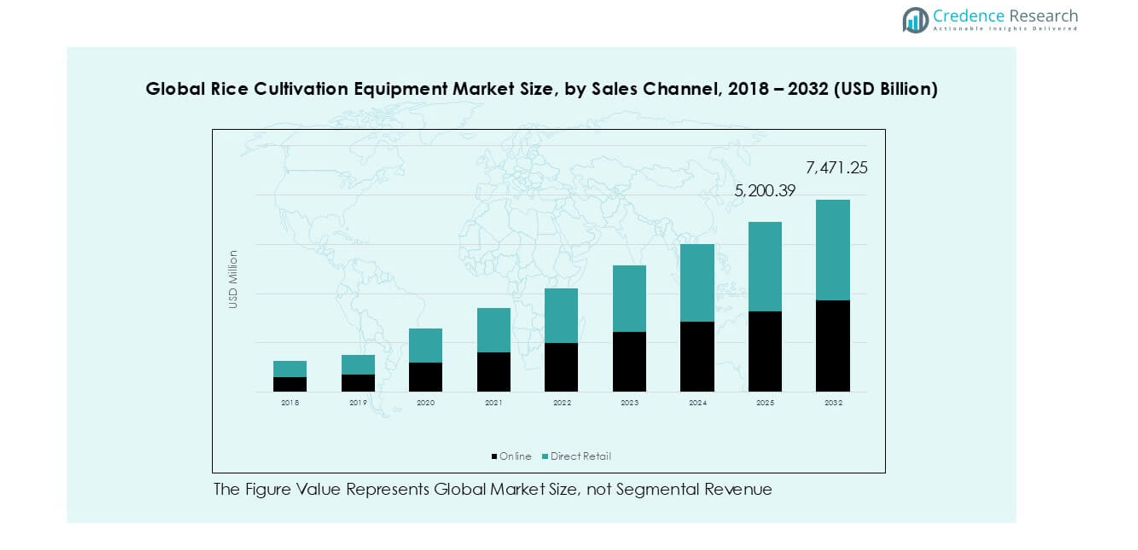

販売チャネル別

販売チャネルセグメントは、支配的な市場シェアを占める直接小売が主導しています。農家は、製品デモンストレーション、アフターサービス、スペアパーツの入手可能性のために直接小売を重視します。ディーラーネットワークも、資金調達とメンテナンスをサポートし、購入者の信頼を強化します。オンラインチャネルは、小型機器の購入者と交換需要からの成長が速いです。デジタルプラットフォームは、価格比較と遠隔地でのアクセスを改善します。しかし、高価な機器とサービスの必要性により、主要な機器購入には直接小売が好まれるチャネルとして残ります。

- 例えば、マヒンドラ&マヒンドラは、インド全土で1,200以上の農業機器ディーラーシップ(タッチポイント)を運営しており、これは自動車および農業機器事業のための3,500のディーラーの大規模なネットワークの一部であり、販売とサービスアクセスをサポートしています。

主要な成長ドライバー

農業労働力不足に対応する機械化の進展

米を栽培する地域では、持続的な農業労働力不足と賃金圧力の上昇に直面しています。農家は、植え付けと収穫のスケジュールを維持するために機械化された機器を採用しています。移植機はピークシーズン中の手作業を減らします。収穫機は作物サイクルを短縮し、収量損失を制限します。機械化は、大規模で断片化された農場全体の運用速度を向上させます。政府は、補助金やクレジットプログラムを通じて機器の採用を支援しています。これらの取り組みにより、小規模農家の所有障壁が低くなります。カスタムハイヤリングセンターも、最新の機械へのアクセスを拡大しています。機器の使用はヘクタールあたりの生産性を向上させます。安定した生産は食料安全保障の目標をサポートします。このドライバーは、アジア太平洋地域およびアフリカの一部で強力に残ります。労働効率の向上は、米栽培機器への資本投資を正当化し続けます。

- 例えば、インドは、小規模農家に幅広い農業機器を提供する74,000以上のカスタムハイヤリングセンター(CHC)を設立しています。

農業の近代化に対する政府の支援

公共政策は、米生産経済全体での機器需要に強く影響を与えます。政府は、農業所得の安定性を向上させるために機械化を促進しています。補助金プログラムは、機器の初期費用を削減します。多くの地域で農業機械購入に対する税制優遇措置が提供されています。農村クレジットスキームは、小規模農家の資金調達アクセスを改善します。機械化は国家の食料安全保障戦略に一致しています。公共の普及サービスも、農家に機器の使用方法を訓練します。これらの努力は採用リスクを軽減します。州主導の調達プログラムは、大量の機器配備をサポートします。インフラ投資は、遠隔地での機械の普及を改善します。政策に支えられた近代化は、主要な成長ドライバーとして残ります。これは、複数の米栽培段階での安定した機器需要を保証します。

- 例えば、インドの農業機械化サブミッションは、財政支援を通じて150万台以上の機械ユニットをサポートしました。

収量と作物品質の向上に対する需要の高まり

農家は気候や投入コストのリスクを相殺するために安定した収量を求めています。機器は正確な植え付けと均一な作物間隔を可能にします。移植機は根の定着と植物の生存率を向上させます。収穫機は収穫時の穀物の損傷を減少させます。製粉機は穀物の品質と市場価値を向上させます。品質重視の生産は輸出基準をサポートします。機械化されたプロセスは収穫後の損失を減少させます。収量の最適化は農場の収益性を向上させます。商業栽培者は性能の信頼性を重視した機器を優先します。この需要は交換とアップグレードのサイクルを強化します。生産性重視の農業慣行は引き続き機器投資の決定を促進します。

主要なトレンドと機会

精密農業とスマートライス農業ソリューションの成長

精密農業は稲作システムで注目を集めています。機器はセンサーとデジタル制御を統合しています。スマート移植機は間隔の正確さを向上させます。GPS対応の収穫機は効率的なフィールドカバレッジをサポートします。データ駆動の運用は燃料と投入物の無駄を減少させます。機器メーカーは自動化機能に投資しています。これらのソリューションはまず大規模な商業農場をサポートします。中規模の栽培者の間で徐々に採用が進みます。デジタル監視はメンテナンス計画を改善します。スマート機器は長期的なコスト効率を向上させます。このトレンドはプレミアム機器の提供に機会を生み出します。技術統合は競争市場での製品差別化を強化します。

- 例えば、ヤンマーのスマートアシストリモートシステムは、GNSSガイダンスを使用して2.5センチメートル以内の位置精度で直線移植を可能にします。

カスタムハイアリングと機器リースモデルの拡大

カスタムハイアリングセンターは小規模農家への機器アクセスを拡大します。農家はレンタルモデルを通じて高い資本投資を避けます。政府と協同組合は共有機器プログラムをサポートします。リースは高コスト機械の利用率を向上させます。サービスプロバイダーは最新の機器フリートに投資します。このモデルは機械化の浸透を加速します。季節需要は柔軟なレンタル価格をサポートします。機器メーカーはサービスオペレーターと提携します。リースはアフターマーケットサービスの需要を拡大します。このトレンドは新たな収益チャネルを開きます。直接所有モデルを超えた市場の広がりをサポートします。

主要な課題

高い初期機器コストと資金調達の障壁

高い機器価格は小規模農家の採用を制限します。多くの栽培者は正式な信用へのアクセスがありません。一部の地方市場では金利が高いままです。担保の制限がローン承認を制約します。通貨の変動は輸入機器のコストを増加させます。資金調達の遅れが購入のタイミングに影響します。補助金は必ずしも先進的な機械をカバーしません。小規模農家は季節収入サイクルに依存しています。メンテナンスコストも所有の懸念を引き上げます。これらの要因は低所得地域での浸透を遅らせます。コスト感度は主要な市場課題として残ります。メーカーは価格設定と機能拡張のバランスを取る必要があります。

限定的な技術スキルとアフターセールスインフラストラクチャー

機器の操作には訓練を受けたオペレーターと技術者が必要です。スキルのギャップは機械の効率と寿命に影響を与えます。地方ではサービスネットワークのカバー範囲が限られています。部品の供給は一貫していません。ダウンタイムのリスクが初めての購入者を躊躇させます。トレーニングプログラムは地域によって不均一です。不適切な使用はメンテナンスコストを増加させます。農家は高度な機械よりも慣れ親しんだ道具を好みます。弱いアフターセールスサポートはブランドの信頼を低下させます。インフラのギャップが技術の普及を遅らせます。サービスとトレーニングのニーズに対処することが重要です。この課題は長期的な機器の利用率に影響を与えます。

地域分析

北アメリカ

北アメリカは2018年に約22.9%の市場シェアを占め、価値は8億4600万米ドルでした。この地域は機械化された稲作の安定した採用を示しています。大規模な農場が機器の浸透を支えています。農家は効率を改善するために収穫機や製粉システムに投資しています。強力なディーラーネットワークが機器のメンテナンスをサポートしています。政府のプログラムが農場の生産性向上を促進しています。市場は2024年に11億3747万米ドルに達しました。2032年までに17億2586万米ドルに達すると予測されており、CAGRは5.4%です。交換需要と技術のアップグレードが地域の成長を支え続けています。

ヨーロッパ

ヨーロッパは2018年に約26.7%の市場シェアを持ち、価値は9億8792万米ドルでした。この地域は構造化された農業慣行と政策に支えられた機械化の恩恵を受けています。南ヨーロッパ諸国が稲作機器の需要を牽引しています。農家は効率と収量の一貫性に焦点を当てています。環境コンプライアンスが最新機器の採用を支えています。市場は2024年に12億8638万米ドルに達しました。2032年までに18億6781万米ドルに達すると予想されており、CAGRは4.8%です。成熟した市場と主要な稲作地帯での安定した交換サイクルが中程度の成長を反映しています。

アジア太平洋

アジア太平洋は2018年に約34.2%のシェアを持ち、価値は12億6511万米ドルで市場を支配しました。この地域は世界の稲作と消費をリードしています。高い労働依存度が機械化の需要を促進しています。政府の補助金が機器の採用を加速しています。小規模および中規模の農場が移植機や収穫機をますます使用しています。市場は2024年に17億1086万米ドルに拡大しました。2032年までに26億1568万米ドルに達すると予測されており、CAGRは5.5%です。食料需要の増加と生産性目標が地域の強い勢いを維持しています。

ラテンアメリカ

ラテンアメリカは2018年に約9.7%の市場シェアを占め、価値は3億5740万米ドルでした。商業的な稲作が主要国での機器使用を支えています。機械化は大規模な農地での効率を改善します。農家は収穫機を採用して作物の損失を減らしています。市場は2024年に4億9286万米ドルに達しました。2032年までに7億7253万米ドルに達すると予想されており、CAGRは5.8%です。輸出志向の生産と農場インフラの改善が地域全体での機器需要を支え続けています。

中東

中東は2018年に約4.3%の市場シェアを持ち、価値は1億6040万米ドルでした。稲作は限られていますが戦略的です。機器の採用は水の効率と収量管理に焦点を当てています。政府支援の食料安全保障プログラムが機械化農業をサポートしています。市場は2024年に2億2182万米ドルに達しました。2032年までに3億4891万米ドルに達すると予測されており、CAGRは5.9%です。制御された農業慣行と技術駆動の灌漑システムが気候制約にもかかわらず安定した成長を促進しています。

アフリカ

Africaは2018年に約2.1%の市場シェアを占め、価値は7,909万米ドルでした。この地域は徐々に機械化が進んでいます。小規模農家が米の栽培を支配しています。政府は輸入を削減するために機器の使用を促進しています。ドナー資金によるプログラムが機械へのアクセスを支援しています。市場は2024年に1億41万米ドルに達しました。2032年までに1億4,046万米ドルに達すると予想されており、年平均成長率は4.3%です。インフラ開発と食料安全保障の取り組みが長期的な機器の採用を支えています。

市場のセグメンテーション:

製品別

販売チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

世界の米栽培機器市場の競争環境は、多国籍メーカーと強力な地域プレーヤーの混合を特徴としています。主要企業は、移植、収穫、精米機器をカバーする幅広い製品ポートフォリオに注力しています。グローバルブランドは、先進的なエンジニアリング、強力なディーラーネットワーク、信頼性の高いアフターサポートを活用して顧客の忠誠を維持しています。地域メーカーは、コスト効率の高いソリューションと地域に特化したデザインで競争しています。企業は、燃料効率と運用精度を向上させるために製品のアップグレードに投資しています。戦略的パートナーシップは、新興市場での流通範囲を強化します。企業はまた、機器のダウンタイムを減らすためにサービスセンターを拡大しています。競争は耐久性、サービスの可用性、価格のバランスに集中しています。継続的なイノベーションと地域拡大が長期的なポジショニングを形成します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- クボタ株式会社

- 井関農機株式会社

- クラース KGaA mbH

- ヤンマー農業機械(中国)有限公司

- 山東富尔沃農業機械有限公司

- アンナプルナ・アグロニクス

- スリ・エンジニアーズ

- ソナ・マシナリー株式会社

- ザッカリアUSA

- ドーンアグロ

最近の展開

- 2024年、マヒンドラ&マヒンドラはインドで「マヒンドラ 6RO パディウォーカー」、6列の田植え機を発売し、効率の向上と燃料消費の削減を図りました。

- 2024年、ビュラーはスイスに新しい穀物イノベーションセンターを開設しました。

- 2023年、ファウラー・ウェストラップはオランダのシード・プロセッシング・ホランド(SPH)を買収し、種子および穀物加工技術におけるポートフォリオとグローバルな足跡を強化し、収穫後のソリューションにおける自動化と持続可能性を強調しました。

レポートのカバレッジ

この調査レポートは、製品、販売チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に分析し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 米作における労働力不足に対応するため、機械化の採用が増加します。

- 政府は補助金プログラムを通じて機器購入を引き続き支援します。

- 主要な米地域で収穫機器が支配的な地位を維持します。

- 植え付けの均一性を向上させるため、田植え機の需要が増加します。

- 精密かつ自動化された機能が商業農場で広く受け入れられるようになります。

- カスタムハイアリングとリースモデルが機器のアクセスを拡大します。

- メーカーは燃料効率と運用コストの削減に注力します。

- アフターサービスネットワークが主要な競争要因となります。

- 新興地域はインフラ開発を通じて徐々に成長を示します。

- 代替需要が安定した長期的な市場拡大を支えます。