نظرة عامة على السوق

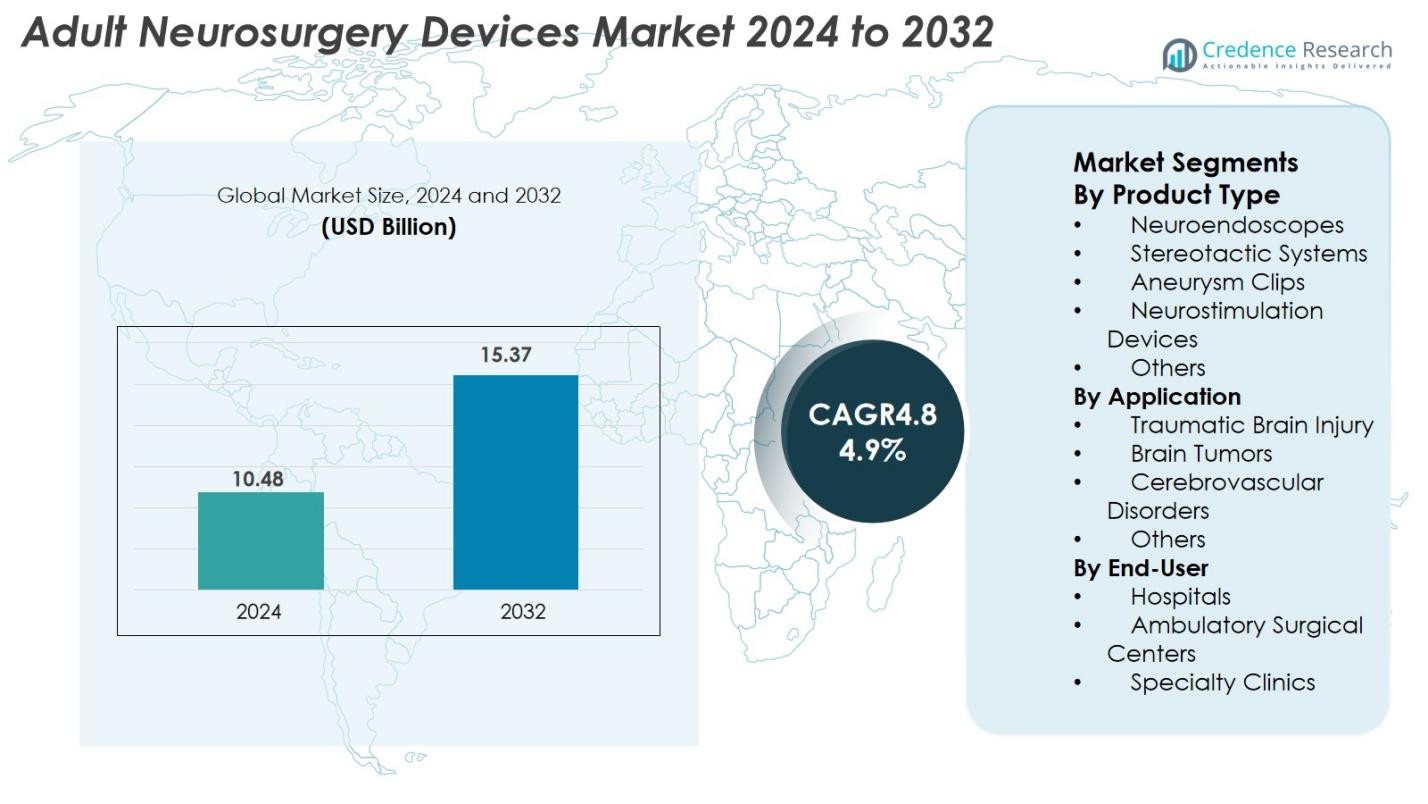

تم تقييم حجم سوق أجهزة جراحة الأعصاب للبالغين بمبلغ 10.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.37 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة جراحة الأعصاب للبالغين 2024 |

10.48 مليار دولار أمريكي |

| سوق أجهزة جراحة الأعصاب للبالغين، معدل النمو السنوي المركب |

4.9% |

| حجم سوق أجهزة جراحة الأعصاب للبالغين 2032 |

15.37 مليار دولار أمريكي |

يتم دفع سوق أجهزة جراحة الأعصاب للبالغين من قبل الشركات المصنعة الرائدة مثل Medtronic، Stryker Corporation، Johnson & Johnson، Boston Scientific، B. Braun Melsungen AG، Abbott Laboratories، Zimmer Biomet، Smith & Nephew، Integra LifeSciences، وTerumo Corporation، حيث يوسعون جميعًا محافظهم بأجهزة متقدمة في التحفيز العصبي، الجراحة المجسمة، والأجهزة ذات التدخل الجراحي الأدنى. تقود أمريكا الشمالية السوق بحصة 38.4% في عام 2024 بسبب البنية التحتية القوية لجراحة الأعصاب واعتماد التكنولوجيا المبتكرة، تليها أوروبا بحصة 27.1% مدعومة بخبرة سريرية قوية وأطر تنظيمية. تظهر منطقة آسيا والمحيط الهادئ، التي تمتلك حصة 23.6%، كأسرع المناطق نموًا مدفوعة بتوسع الرعاية الصحية وارتفاع انتشار الأمراض العصبية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق أجهزة جراحة الأعصاب للبالغين إلى 10.48 مليار دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 4.9% حتى عام 2032، ليصل إلى 15.37 مليار دولار أمريكي.

- يتم دفع نمو السوق بزيادة الاضطرابات العصبية، وتوسع السكان المتقدمين في العمر، وزيادة اعتماد تقنيات الجراحة العصبية ذات التدخل الجراحي الأدنى عبر المستشفيات والمراكز المتخصصة.

- تشكل التطورات في التحفيز العصبي، الأنظمة المجسمة، ومنصات الجراحة المتكاملة بالذكاء الاصطناعي اتجاهات رئيسية، حيث تمتلك أجهزة التحفيز العصبي أكبر حصة من المنتجات بنسبة 34.6% في عام 2024.

- تعزز الشركات الرائدة مثل Medtronic، Stryker، Johnson & Johnson، Boston Scientific، Abbott، وZimmer Biomet مواقعها من خلال الابتكار في المنتجات، الشراكات السريرية، والتوسع في الأسواق الناشئة.

- تقود أمريكا الشمالية بحصة 38.4%، تليها أوروبا بنسبة 27.1%، بينما تمتلك آسيا والمحيط الهادئ حصة 23.6% وتظل المنطقة الأسرع نموًا بسبب تحديث الرعاية الصحية وزيادة الوصول إلى رعاية جراحة الأعصاب.

تحليل تقسيم السوق

حسب نوع المنتج

يقود سوق أجهزة جراحة الأعصاب للبالغين حسب نوع المنتج أجهزة التحفيز العصبي، حيث تمثل 34.6% من الحصة في عام 2024 بسبب استخدامها المتزايد في إدارة الألم المزمن، اضطرابات الحركة، والصرع. يعزز اعتماد العلاجات العصبية ذات التدخل الجراحي الأدنى والتطورات مثل أنظمة التحفيز المغلقة الحلقة من سيطرتها. تكتسب المناظير العصبية والأنظمة المجسمة زخماً مع زيادة الطلب على التدخلات الموجهة بدقة، بينما تظل مشابك تمدد الأوعية الدموية أساسية في جراحات الأوعية الدموية الدماغية. ينمو القطاع مع إعطاء مقدمي الرعاية الصحية الأولوية للدقة، السلامة، وتقليل المضاعفات بعد الجراحة من خلال الأدوات الجراحية العصبية المدفوعة بالتكنولوجيا.

- على سبيل المثال، تم اعتماد أجهزة تحفيز العصب المبهم غير الجراحية من ElectroCore مثل gammaCore من قبل إدارة الغذاء والدواء لعلاج الصداع النصفي والصداع العنقودي، مما يوسع الخيارات لعلاجات التحفيز العصبي.

حسب التطبيق

سيطر إصابات الدماغ الرضحية (TBI) على قطاع التطبيقات بنسبة 39.2% في عام 2024، مدفوعًا بالارتفاع العالمي في حوادث الطرق، والإصابات الرياضية، والسقوط التي تتطلب تدخلات جراحية عصبية متقدمة. يعزز الاعتماد المتزايد على تقنيات التنظير العصبي والتوجيه التجسيمي للتقييم السريع والإدارة الجراحية غير الجراحية من قيادة هذا القطاع. كما تساهم جراحات أورام الدماغ بشكل كبير بسبب ارتفاع معدلات التشخيص وتحسن نتائج البقاء على قيد الحياة المدعومة بالأجهزة الدقيقة. يزيد الاستخدام المتزايد للتحفيز العصبي لاضطرابات الأوعية الدموية الدماغية وإعادة التأهيل العصبي من نطاق التطبيق عبر احتياجات سريرية متنوعة.

- على سبيل المثال، يتيح استخدام تقنية التنظير العصبي من قبل شركات مثل Karl Storz إجراء عمليات غير جراحية تسمح بالتقييم والعلاج السريع، مما يقلل من وقت تعافي المرضى.

حسب المستخدم النهائي

استحوذت المستشفيات على أكبر حصة من المستخدمين النهائيين بنسبة 56.8% في عام 2024، مدفوعة بوجود بنية تحتية جراحية عصبية متقدمة، وخبرة متعددة التخصصات، وتدفق أعلى للمرضى لإجراءات عصبية معقدة. يعزز الاستثمار في غرف العمليات الهجينة، وأنظمة التوجيه العصبي، والمساعدة الروبوتية من هيمنتها. تظهر مراكز الجراحة المتنقلة نموًا سريعًا حيث تمكن الجراحة العصبية غير الجراحية من تقليل فترة التعافي والتدخلات الخارجية. تتبنى العيادات المتخصصة بشكل متزايد أدوات التحفيز العصبي والدعم التشخيصي للحالات العصبية المزمنة، مما يوسع من إمكانية الوصول إلى الرعاية ويدعم اختراق السوق عبر البيئات الصحية المتقدمة والنامية.

محركات النمو الرئيسية

العبء المتزايد للاضطرابات العصبية وشيخوخة السكان

يتم تحفيز سوق أجهزة جراحة الأعصاب للبالغين بشكل كبير بسبب الزيادة في انتشار الاضطرابات العصبية، بما في ذلك أورام الدماغ، وأمراض الأوعية الدموية الدماغية، والصرع، ومرض باركنسون، وإصابات الدماغ الرضحية. يسرع شيخوخة السكان العالميين من تبني الأجهزة، حيث يواجه كبار السن مخاطر أعلى للإصابة بالحالات العصبية التنكسية والوعائية التي تتطلب تدخلًا جراحيًا. يؤدي زيادة دقة التشخيص من خلال وسائل التصوير المتقدمة إلى اكتشاف مبكر وزيادة حجم العمليات الجراحية. علاوة على ذلك، تزيد معدلات البقاء على قيد الحياة الأعلى للأمراض العصبية المزمنة من الحاجة إلى التحفيز العصبي طويل الأمد والإجراءات الترميمية. تستثمر أنظمة الرعاية الصحية في جميع أنحاء العالم في بنية تحتية جراحية عصبية حديثة، بما في ذلك الأنظمة المساعدة بالروبوت، والمنصات المحسنة للتوجيه العصبي، والأدوات الجراحية غير الجراحية لإدارة الحالات المتزايدة. تعزز هذه الاتجاهات الديموغرافية والوبائية بشكل جماعي الطلب المستمر على أجهزة جراحة الأعصاب المتقدمة.

- على سبيل المثال، تم استخدام نظام تحفيز الدماغ العميق من Medtronic في أكثر من 200,000 مريض حول العالم لعلاج مرض باركنسون والرعاش الأساسي، مما يظهر التبني المتزايد للأجهزة العصبية.

التبني المتزايد للإجراءات الجراحية العصبية الأقل توغلاً

يُعتبر التحول نحو الجراحة العصبية الأقل توغلاً أحد أقوى محركات النمو في السوق، حيث يفضل كل من الأطباء والمرضى تقليل الصدمات الجراحية، وتسريع التعافي، وتقليل مخاطر المضاعفات. تُمكّن تقنيات مثل التنظير العصبي، والأنظمة المجسمة، والجراحة العصبية الروبوتية، والاستئصال بالليزر من التدخلات الدقيقة مع شقوق أصغر ودقة محسنة. أدى زيادة الوعي بفوائد الجراحة العصبية الأقل توغلاً إلى زيادة حجم الإجراءات في المستشفيات ومراكز الجراحة المتنقلة. يقوم المصنعون بدمج التصوير في الوقت الحقيقي، والواقع المعزز، والتخطيط بمساعدة الذكاء الاصطناعي في منصات الأجهزة، مما يحسن من دقة الجراحة ونتائج المرضى. بالإضافة إلى ذلك، تقلل الأساليب الأقل توغلاً من مدة الإقامة في المستشفى وتكاليف الإجراءات، مما يجعلها مفضلة بشكل متزايد في البيئات الصحية الحساسة للتكلفة. هذه المزايا تعزز بشكل جماعي نمو السوق وتشجع على التوسع التكنولوجي المستمر.

- على سبيل المثال، تتيح أنظمة التنظير العصبي من Karl Storz للجراحين إجراء جراحات الدماغ من خلال فتحات صغيرة، مما يقلل بشكل كبير من وقت تعافي المريض.

التقدم التكنولوجي في أنظمة التحفيز العصبي والتوجيه بالصور

يُحدث الابتكار التكنولوجي السريع في التحفيز العصبي، والملاحة العصبية، والجراحة الموجهة بالصور تحولًا في قدرات الجراحة العصبية، مما يعزز النمو القوي للسوق. تتميز أجهزة التحفيز العصبي من الجيل التالي بتغذية راجعة مغلقة الحلقة، وعمر بطارية محسن، وبرمجة لاسلكية، وتحفيز مستهدف لحالات مثل الألم المزمن، والصرع، واضطرابات الحركة. يعزز التصوير داخل العمليات المتقدم، بما في ذلك الملاحة ثلاثية الأبعاد، والأنظمة الموجهة بالرنين المغناطيسي، وتراكبات الواقع المعزز، من دقة الجراحة ويقلل من الأخطاء أثناء العمليات. تكتسب الجراحة العصبية بمساعدة الروبوتات زخماً من خلال تقديم استقرار ودقة عالية في الإجراءات الدقيقة. تدعم الاستثمارات المستمرة في البحث والتطوير من قبل المصنعين وزيادة الموافقات التنظيمية للأجهزة المبتكرة التبني الأسرع في الممارسة السريرية. ترفع هذه التطورات من سلامة الإجراءات، وتوسع خيارات العلاج، وتعزز الطلب العالمي على الأجهزة الجراحية العصبية المتقدمة تكنولوجياً.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي والروبوتات ومنصات الجراحة العصبية الرقمية

يشهد سوق أجهزة الجراحة العصبية للبالغين تحولًا كبيرًا نحو الجراحة العصبية الرقمية، حيث تعمل التحليلات المدفوعة بالذكاء الاصطناعي، والروبوتات، والأنظمة المتكاملة بالبيانات على تحسين سير العمل الجراحي وتعزيز الدقة. تساعد أدوات الذكاء الاصطناعي في التخطيط قبل الجراحة، والتحليلات التنبؤية، ورسم خرائط العلاج الشخصية، بينما توفر الأنظمة المساعدة بالروبوتات دقة استثنائية أثناء المهام الجراحية الدقيقة. تُمكّن المنصات الرقمية الجراحين من تصور الهياكل التشريحية بوضوح أكبر من خلال المحاكاة القائمة على الواقع المعزز/الواقع الافتراضي والتصوير داخل العمليات. يخلق صعود غرف العمليات الذكية المجهزة بأجهزة استشعار وإدارة سير العمل الآلي فرصًا كبيرة للشركات للابتكار في الأنظمة المتصلة. يحسن دمج التقنيات الرقمية من نتائج المرضى، ويقلل من الأخطاء التشغيلية، ويضع الجراحة العصبية الرقمية كحدود نمو تحويلية في السنوات القادمة.

- على سبيل المثال، تساعد منصة IntelliSpace المدعومة بالذكاء الاصطناعي من Philips في التخطيط قبل الجراحة من خلال تحليل بيانات التصوير لتخصيص الأساليب الجراحية.

توسع الرعاية الجراحية العصبية في الأسواق الناشئة

تقدم الاقتصادات الناشئة فرصًا كبيرة مع تحديث البنية التحتية للرعاية الصحية وزيادة الوصول إلى العلاجات الجراحية العصبية المتقدمة. تستثمر البلدان في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط بشكل كبير في المستشفيات الثلاثية ومراكز الأعصاب المتخصصة ومرافق رعاية الإصابات. يؤدي ارتفاع انتشار التأمين والتمويل الحكومي للرعاية الصحية العصبية وزيادة الاستثمار من القطاع الخاص إلى تسريع تبني الأجهزة. يعزز السياحة الطبية الطلب بشكل أكبر حيث يسعى المرضى إلى إجراءات جراحية عصبية فعالة من حيث التكلفة في الدول التي تتقدم تكنولوجيًا. يقوم المصنعون بتوسيع شبكات التوزيع وتقديم نماذج أجهزة ميسورة التكلفة تناسب الأسواق النامية. تعزز التعاونات التدريبية مع مقدمي الرعاية الصحية المحليين القدرات السريرية، مما يضع المناطق الناشئة كمساهمين رئيسيين في توسع السوق المستقبلي.

- على سبيل المثال، يجذب قطاع السياحة الطبية المتنامي في تايلاند المرضى من البلدان المجاورة الذين يبحثون عن رعاية جراحية عصبية ميسورة التكلفة، مما يزيد من الطلب على الأجهزة في المنطقة.

التحديات الرئيسية

التكلفة العالية لأجهزة الجراحة العصبية ومحدودية القدرة على تحمل التكاليف

تظل التكلفة الرأسمالية العالية لأجهزة الجراحة العصبية المتقدمة – بما في ذلك أنظمة الملاحة العصبية ومنصات الجراحة الروبوتية وزرعات تعديل الأعصاب – تحديًا رئيسيًا يحد من التبني الواسع. تحد القيود الميزانية في مرافق الرعاية الصحية العامة من شراء الأنظمة المتطورة، مما يخلق تفاوتات كبيرة في الوصول إلى الرعاية الجراحية العصبية الحديثة. بالإضافة إلى ذلك، تزيد النفقات المتكررة المتعلقة بصيانة الأجهزة والمواد الاستهلاكية وترقيات البرامج من تكاليف العلاج الإجمالية. تؤثر التغطية المحدودة للتعويضات عن إجراءات تعديل الأعصاب على قدرة المرضى على تحمل التكاليف. تبطئ هذه القيود المالية اختراق السوق، خاصة في المناطق النامية، مما يبرز الحاجة إلى حلول فعالة من حيث التكلفة وأطر تعويض محسنة لتوسيع الوصول إلى التقنيات الجراحية العصبية المتقدمة.

نقص الجراحين العصبيين المهرة وقيود التدريب

يعد النقص العالمي في الجراحين العصبيين المدربين تحديًا حاسمًا يؤثر على سوق أجهزة الجراحة العصبية للبالغين. تتطلب الجراحة العصبية دقة استثنائية وتدريبًا مكثفًا، وتفتقر العديد من البلدان – خاصة في المناطق ذات الدخل المنخفض والمتوسط – إلى عدد كافٍ من المتخصصين لتلبية الطلب المتزايد على الإجراءات. يتطلب تبني التقنيات المعقدة مثل المنصات الجراحية الاستريوتاكتية والأنظمة المساعدة بالروبوت وزرعات التحفيز العصبي مجموعات مهارات متخصصة، ومع ذلك تظل برامج التدريب الموحدة محدودة. تعيق عبء العمل العالي ومنحنيات التعلم الطويلة والتعرض غير الكافي للأدوات المتقدمة التبني الأوسع. يتطلب معالجة هذه المشكلة توسيع برامج الزمالة، والتدريب القائم على المحاكاة، وشراكات أقوى بين مصنعي الأجهزة والمؤسسات الصحية لتحسين الخبرة وتوسيع القدرات الجراحية العصبية عالميًا.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أجهزة جراحة الأعصاب للبالغين بنسبة 38.4% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، واعتماد واسع للتقنيات الجراحية العصبية الأقل توغلاً، والحضور القوي للشركات المصنعة الرائدة. تستفيد المنطقة من أطر تعويض قوية، ومعدلات تشخيص عالية للاضطرابات العصبية، والدمج المستمر للأنظمة الجراحية المدعومة بالذكاء الاصطناعي والروبوتات. يؤدي الانتشار المتزايد لإصابات الدماغ الرضحية والأمراض التنكسية العصبية إلى زيادة الطلب على الإجراءات. تستثمر المستشفيات والمراكز المتخصصة في الولايات المتحدة وكندا بشكل متزايد في منصات التوجيه العصبي والتحفيز العصبي والتنظير، مما يعزز مكانة أمريكا الشمالية كمركز رئيسي للابتكار الجراحي العصبي واعتمادها السريري.

أوروبا

احتفظت أوروبا بنسبة 27.1% من الحصة في عام 2024، مدعومة بالبنية التحتية الجراحية العصبية الراسخة، وازدياد عدد السكان المسنين، وارتفاع عبء الأمراض الوعائية الدماغية والتنكسية العصبية. تقود ألمانيا وفرنسا والمملكة المتحدة اعتماد المنطقة بفضل الخبرة السريرية القوية والاستثمارات الكبيرة في الجراحة العصبية الموجهة بالصور والأقل توغلاً. يعزز التزايد في استخدام علاجات التحفيز العصبي للصرع واضطرابات الحركة نمو السوق. يسرع الإنفاق العام على الرعاية الصحية واللوائح المواتية للأجهزة الطبية من دخول الأنظمة الروبوتية المتقدمة والستيريوتاكتية. تعزز برامج التدريب المتوسعة في تقنيات الجراحة العصبية من مكانة أوروبا كمساهم رئيسي في توسع السوق العالمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 23.6% من الحصة في عام 2024، وبرزت كأسرع المناطق نموًا بسبب التحديث السريع للرعاية الصحية، وزيادة انتشار الأمراض العصبية، وتوسيع الوصول إلى الإجراءات الجراحية العصبية المتقدمة. تشهد الصين والهند واليابان وكوريا الجنوبية طلبًا متزايدًا على أنظمة التحفيز العصبي والتنظير والستيريوتاكتية مع قيام المستشفيات بترقية قدراتها الجراحية. تدعم الاستثمارات الحكومية في مرافق الرعاية الثلاثية ومراكز الإصابات معدلات اعتماد عالية. يعزز السياحة الطبية المتزايدة، خاصة في جنوب شرق آسيا، نمو السوق من خلال توفير رعاية جراحية عصبية فعالة من حيث التكلفة. تعزز المبادرات التدريبية المتزايدة والشراكات مع الشركات المصنعة للأجهزة العالمية من مسار النمو الطويل الأمد لمنطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6.9% من الحصة في عام 2024، مدفوعة بتحسين القدرات الجراحية العصبية في البرازيل والمكسيك والأرجنتين وتشيلي. تساهم الاستثمارات المتزايدة في غرف العمليات الحديثة وأنظمة التوجيه العصبي وعلاجات تعديل الأعصاب في زيادة اعتماد الأجهزة. تستفيد المنطقة من زيادة الوعي بالجراحة العصبية الأقل توغلاً وتوسيع البنية التحتية للرعاية الصحية الخاصة. ومع ذلك، تخلق التفاوتات الاقتصادية والتغطية المحدودة للتعويض فجوات في الوصول، مما يبطئ من اختراق السوق في المناطق ذات الدخل المنخفض. تستمر برامج التدريب التعاونية واستراتيجيات التوسع من قبل الشركات المصنعة للأجهزة العالمية في دعم النمو الإقليمي، مما يزيد تدريجياً من توفر الحلول الجراحية العصبية المتقدمة في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بنسبة 4.0% من الحصة في عام 2024، مع نمو مدعوم بتوسع مراكز الأعصاب والجراحة العصبية في السعودية والإمارات وجنوب أفريقيا ومصر. تعزز المبادرات الحكومية لتحديث الرعاية الصحية، بما في ذلك الاستثمار في التقنيات الجراحية المتقدمة والمعاهد العصبية المتخصصة، من اعتماد أجهزة تعديل الأعصاب والستيريوتاكتية والتنظير. يعزز السياحة الطبية في منطقة الخليج الطلب. ومع ذلك، يحد الوصول المحدود إلى الجراحين المتخصصين وتكاليف الأجهزة العالية من التنفيذ الواسع في البلدان ذات الموارد المنخفضة. من المتوقع أن تحسن الشراكات المتزايدة وبرامج التدريب ومبادرات نقل التكنولوجيا تدريجياً من القدرة الجراحية العصبية في المنطقة.

تقسيمات السوق

حسب نوع المنتج

- مناظير الأعصاب

- أنظمة التوجيه الجراحي

- مشابك تمدد الأوعية الدموية

- أجهزة تحفيز الأعصاب

- أخرى

حسب التطبيق

- إصابات الدماغ الرضية

- أورام الدماغ

- اضطرابات الأوعية الدموية الدماغية

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة جراحة الأعصاب للبالغين بتشكيلة قوية من قادة التكنولوجيا الطبية العالمية الذين يركزون على الابتكار وتوسيع المحفظة وحلول جراحة الأعصاب المتقدمة. يقوم اللاعبون الرئيسيون مثل Medtronic وStryker Corporation وJohnson & Johnson وIntegra LifeSciences وB. Braun Melsungen AG وBoston Scientific Corporation وAbbott Laboratories وZimmer Biomet وSmith & Nephew plc وTerumo Corporation بتعزيز وجودهم في السوق بنشاط من خلال تحسين المنتجات والحصول على الموافقات التنظيمية والاستحواذات الاستراتيجية. تزداد أولوية الشركات للتقنيات الجراحية العصبية الأقل تدخلاً، بما في ذلك تحفيز الأعصاب، وأنظمة التوجيه الجراحي، ومنصات توجيه الأعصاب، والأجهزة التنظيرية. تزيد الاستثمارات في التخطيط الجراحي المدعوم بالذكاء الاصطناعي، وجراحة الأعصاب بمساعدة الروبوت، وأنظمة غرف العمليات المتصلة من حدة المنافسة. بالإضافة إلى ذلك، توسع الشركات في الأسواق الناشئة من خلال الشراكات وبرامج التدريب وخطوط المنتجات ذات التكلفة الفعالة. يدفع هذا البيئة التنافسية إلى تقدم تكنولوجي مستمر ويوسع الوصول إلى أجهزة جراحة الأعصاب عالية الدقة على مستوى العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مختبرات أبوت

- شركة زيمر بيومت القابضة

- ميدترونيك

- شركة تيرومو

- شركة سميث آند نيفيو

- إنتيجرا ليف ساينسز

- بي. براون ميلسونغن إيه جي

- شركة بوسطن ساينتيفيك

- جونسون آند جونسون

- شركة سترايكر

التطورات الأخيرة

- في سبتمبر 2025، استحوذت شركة بي. براون إس إي على شركة ترو ديجيتال سيرجري المتخصصة في المجهر الجراحي الرقمي بمساعدة الروبوتات ثلاثية الأبعاد.

- في أغسطس 2025، جمعت شركة روفيكا للتصوير العصبي 2.5 مليون يورو لتطوير “SoNav”، نظام الملاحة الجانبي الخاص بها لقساطر تصريف البطين الخارجي (EVD) لجراحة الأعصاب الطارئة.

- في مارس 2025، دخلت شركة برين نافي للتكنولوجيا الحيوية في شراكة استراتيجية مع شركة بن كيو للتكنولوجيا الطبية لتقديم وتسويق روبوت الملاحة الجراحية العصبية “NaoTrac” في الصين.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مدفوعًا بزيادة انتشار الأمراض العصبية وتوسع حجم العمليات الجراحية.

- سيزداد اعتماد جراحة الأعصاب طفيفة التوغل مع ترقية المستشفيات إلى أنظمة التنظير الداخلي المتقدمة والأنظمة الجراحية المجسمة.

- ستحظى أجهزة التحفيز العصبي بقبول سريري أوسع لإدارة الألم المزمن والصرع واضطرابات الحركة.

- ستعمل التخطيط بمساعدة الذكاء الاصطناعي والتصوير داخل العمليات على تعزيز الدقة وتقليل المضاعفات الجراحية.

- ستتجه الجراحة العصبية بمساعدة الروبوتات نحو تكامل أوسع عبر المؤسسات الصحية الكبرى.

- ستتوسع الأسواق الناشئة بسرعة مع تحسن البنية التحتية الجراحية العصبية وتوافر المتخصصين.

- سيركز المصنعون على تطوير أجهزة فعالة من حيث التكلفة لمعالجة حواجز القدرة على تحمل التكاليف في المناطق ذات الموارد المحدودة.

- ستعزز برامج التدريب والتعلم القائم على المحاكاة خبرة جراحي الأعصاب واعتماد التكنولوجيا.

- ستسرع الشراكات بين صانعي الأجهزة والمستشفيات من الابتكار وكفاءة الإجراءات.

- ستعيد منصات الجراحة العصبية الرقمية وغرف العمليات المتصلة تشكيل اعتماد التكنولوجيا على المدى الطويل وسير العمل السريري.