Markedsoversigt

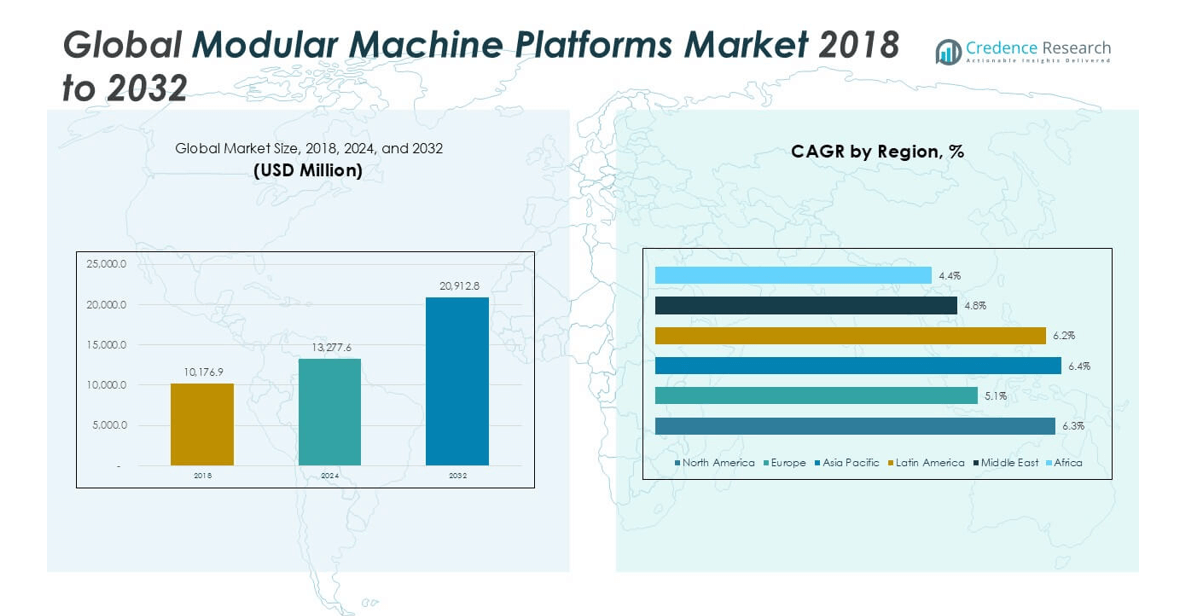

Det globale marked for modulære maskinplatforme blev værdsat til USD 10.176,9 millioner i 2018 til USD 13.277,6 millioner i 2024 og forventes at nå USD 20.912,8 millioner i 2032, med en CAGR på 5,94% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for modulære maskinplatforme 2024 |

USD 13.277,6 millioner |

| Markedsvækst for modulære maskinplatforme, CAGR |

5,94% |

| Markedsstørrelse for modulære maskinplatforme 2032 |

USD 20.912,8 millioner |

Det globale marked for modulære maskinplatforme er præget af stærk konkurrence blandt ABB Ltd., Rockwell Automation, Mitsubishi Electric Corporation, Bosch Rexroth, KUKA AG, Beckhoff Automation, B&R Industrial Automation, Festo AG & Co. KG, ATS Automation og Schunk GmbH. Disse aktører fører an gennem brede modulære porteføljer og automatiseringsekspertise. Asien og Stillehavsområdet fører markedet med en præcis andel på 36%, drevet af storskalaproduktion i Kina, Japan og Sydkorea. Europa følger med en andel på 28%, understøttet af avanceret industriel automatiseringsadoption. Nordamerika har en andel på 24%, støttet af styrken inden for bil- og elektronikproduktion. Førende virksomheder opretholder regional dominans gennem stærke servicenetværk, fleksible platforme og kontinuerlige teknologiske opgraderinger.

Markedsindsigt

- Markedet blev værdsat til USD 10.176,9 millioner i 2018 og nåede USD 13.277,6 millioner i 2024. Det forventes at nå USD 20.912,8 millioner i 2032, med en vækst på 5,94% CAGR. Asien og Stillehavsområdet har en andel på 36%, Europa 28%, og Nordamerika 24%.

- Efterspørgslen stiger på grund af behovet for fleksibel og skalerbar produktion. Modulære samlesystemer har den største produktandel. Bil- og elektroniksektorerne driver adoptionen. Producenter foretrækker reduceret nedetid og hurtigere linjeomkonfiguration.

- Vigtige tendenser inkluderer omkonfigurerbare produktionssystemer og integration af Industri 4.0. Fleksible modulære platforme dominerer modularitetssegmentet. Emballage og samling forbliver førende anvendelser på grund af høj SKU-variation.

- Konkurrencen forbliver moderat med globale aktører, der fokuserer på standardiserede moduler. Virksomheder konkurrerer på systemkompatibilitet, automatiseringsintegration og livscyklusomkostningseffektivitet. Stærke servicenetværk understøtter kundeloyalitet.

- Høj integrationskompleksitet begrænser adoptionen for mindre producenter. Kapitalomkostningsfølsomhed bremser optagelsen i nye regioner. Afrika og Mellemøsten har tilsammen under 6% andel, men viser gradvis vækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

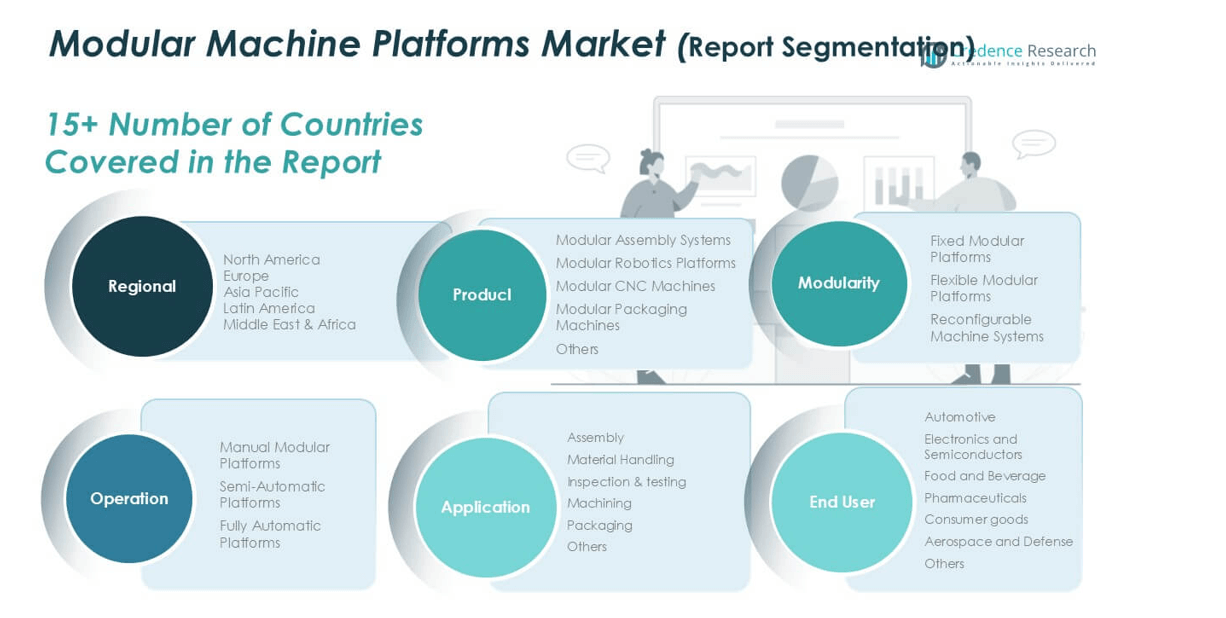

Markedssegmenteringsanalyse:

Efter Produkt

Produktsegmentet viser stærk adoption på tværs af modulære samlesystemer, robotplatforme, CNC-maskiner og pakkemaskiner. Modulære Samlesystemer dominerer dette segment og tegner sig for den største markedsandel. Producenter foretrækker disse systemer på grund af hurtige omstillinger, standardiserede moduler og reduceret nedetid. Bil- og elektronikfabrikker er afhængige af modulær samling til højvolumen, gentagelige opgaver. Modulære Robotplatforme følger, drevet af behovet for fleksibel automatisering. Modulære CNC-maskiner vinder indpas inden for præcisionsbearbejdning. Efterspørgslen vokser, da fabrikker søger skalerbare platforme, der reducerer integrationsomkostninger og understøtter hurtige opgraderinger af produktionslinjer.

- For eksempel understøtter Bosch Rexroths TS 2plus modulære transportsystem belastninger på op til 240 kg pr. arbejdsstation og transporthastigheder på op til 18 m/min (eller op til 180 m/min med de valgfrie TS 2 Booster lineære motorkomponenter), hvilket muliggør hurtig omkonfiguration af linjen.

Efter Modularitet

Modularitetssegmentet fremhæver klare præferencemønstre blandt faste, fleksible og rekonfigurerbare platforme. Fleksible Modulære Platforme har den dominerende markedsandel på grund af tilpasningsevnen på tværs af produktvarianter. Disse platforme understøtter hyppige layoutændringer uden større hardwareudskiftning. Elektronik-, forbrugsvarer- og emballagefabrikker driver efterspørgslen efter fleksibilitet. Rekonfigurerbare Maskinsystemer viser stabil vækst, understøttet af masse-tilpasningstendenser. Faste Modulære Platforme forbliver relevante i stabile, højvolumen operationer. Segmentet drager fordel af stigende fokus på produktionsagilitet, kortere produktlivscyklusser og reducerede behov for kapitalgeninvestering.

- For eksempel fremstiller MAG IAS (nu FFG Europe & Americas) meget fleksible, rekonfigurerbare bearbejdningssystemer designet til at minimere produktionsforstyrrelser gennem modulære komponenter, hurtige værktøjsskift og hurtige opsætningstider.

Efter Anvendelse

Anvendelsessegmentet afspejler bred anvendelse på tværs af samling, materialehåndtering, inspektion, bearbejdning og emballageoperationer. Samling repræsenterer den førende anvendelse og har den højeste markedsandel. Producenter implementerer modulære platforme for at strømline flertrins samlingsopgaver. Emballage følger tæt, drevet af SKU-mangfoldighed og automatiseringsopgraderinger. Materialehåndteringens adoption stiger med lagerautomatiseringstendenser. Inspektion og test drager fordel af modulær sensorintegration. Bearbejdningsanvendelser vokser støt i præcisionsindustrier. Vækstdrivere inkluderer efterspørgsel efter effektive arbejdsgange, ensartet kvalitetsoutput og skalerbar automatisering på tværs af forskellige produktionsmiljøer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Fleksibel og Skalerbar Produktion

Producenter kræver i stigende grad fleksible produktionssystemer for at håndtere produktvariation. Modulære maskinplatforme understøtter hurtige linjeændringer og skalerbar kapacitet. Disse platforme tillader moduludskiftning uden fuld systemomdesign. Bil- og elektroniksektorer driver dette skift stærkt. Kortere produktlivscyklusser øger behovet for hurtig rekonfiguration. Modulære platforme reducerer nedetid under opgraderinger. De reducerer også kapitalrisikoen under efterspørgselsusikkerhed. Fabrikker udvider kapaciteten i faser i stedet for fulde investeringer. Denne tilgang forbedrer afkastet på kapital. Standardiserede moduler forenkler ingeniørarbejde og idriftsættelse. Virksomheder reagerer hurtigere på kundespecifikke ordrer. Drivkraften forbliver stærk på tværs af diskrete fremstillingsindustrier. Fleksibilitet bliver en kernekonkurrencefaktor. Modulære systemer passer godt til lean manufacturing-mål. Denne efterspørgsel opretholder langsigtet adoption på tværs af globale produktionsfaciliteter.

- For eksempel understøtter Bosch Rexroth TS 2plus modulære transportsystem arbejdsstationsbelastninger op til 240 kg og transporthastigheder op til 150 m/min (3 m/s), hvilket muliggør hurtig linjeskalering uden fuld ombygning.

Fremskyndelse af industriel automatisering og smart factory-adoption

Industriel automatisering fortsætter med at udvide sig på tværs af globale produktionssteder. Modulære maskinplatforme integreres nemt med automatiserede miljøer. Disse platforme understøtter robotteknologi, sensorer og styresystemer. Producenter implementerer dem for at forbedre gennemløbskonsistens. Smarte fabrikker kræver modulære layouts for datadrevet optimering. Modulære maskiner forenkler integration med MES- og PLC-systemer. Automatiseringsinvesteringer favoriserer systemer med opgraderingsmuligheder. Modulære designs forlænger udstyrets livscyklus. Arbejdskraftmangel fremskynder yderligere automatiseringsbehov. Virksomheder søger maskiner, der tilpasser sig uden omfattende omskoling. Modulære platforme reducerer kompleksitet under automatiseringsudvidelse. Industrier prioriterer forudsigelig ydeevne og oppetid. Denne driver styrkes på tværs af både udviklede og nye økonomier. Automatiseringsstrategier afhænger i stigende grad af modulære maskinarkitekturer.

- For eksempel understøtter Siemens SIMATIC S7-1500 modulære PLC’er op til 32 lokale moduler og håndterer tusindvis af I/O-punkter inden for én controller, hvilket muliggør skalerbar automatiseringsudvidelse.

Omkostningseffektivitet og reduceret time-to-market

Omkostningskontrol forbliver en prioritet for produktionsoperationer. Modulære maskinplatforme sænker ingeniør- og installationsomkostninger. Genanvendelige moduler reducerer behovet for specialdesign. Hurtigere implementering forkorter produktionens opstartstid. Producenter lancerer produkter hurtigere med modulære systemer. Reduceret idriftsættelsestid forbedrer operationel parathed. Vedligeholdelsesteams drager fordel af standardiserede reservedele. Dette reducerer lager- og serviceomkostninger. Modulære opgraderinger undgår fuld maskinudskiftning. Kapitaleffektivitet forbedres på tværs af langsigtede operationer. Driveren understøtter adoption blandt mellemstore producenter. Omkostningsforudsigelighed tiltrækker kontraktproducenter. Time-to-market pres styrker denne driver på tværs af konkurrenceprægede industrier. Modulære platforme leverer målbare operationelle besparelser.

Vigtige tendenser & muligheder

Vækst af reconfigurable produktionssystemer

Reconfigurable produktion tiltrækker opmærksomhed på tværs af høj-mix produktionsmiljøer. Modulære maskinplatforme danner grundlaget for denne tendens. Producenter justerer kapacitet og funktioner efter behov. Dette understøtter massetilpasningsstrategier. Reconfigurable systemer reducerer afhængigheden af dedikeret udstyr. Industrier adopterer disse systemer for volatile efterspørgsmønstre. Luftfart og elektronik viser stor interesse. Modulære platforme muliggør hurtig funktionel omstilling. Softwaredrevne kontroller forbedrer omstillingshastigheden. Denne tendens åbner muligheder for avancerede modulleverandører. OEM’er udvikler plug-and-play maskinenheder. Muligheden er i tråd med digitale produktionskøreplaner. Reconfigurable systemer forbedrer aktivudnyttelsen. Adoptionen udvides, efterhånden som tilpasningsbehovet stiger globalt.

- For eksempel tillader principperne for reconfigurable manufacturing systems (RMS), et område udforsket af virksomheder som MAG IAS (nu en del af FFG Werke), hurtige funktionsændringer i teorien, ofte ved brug af modulære designs.

Integration med Digitale og Industri 4.0 Teknologier

Digital integration former fremtidens modulære maskindesigns. Platforme understøtter nu realtidsmonitorering og analyse. Sensorer integreres direkte i modulære enheder. Dette forbedrer evnerne til prædiktivt vedligehold. Producenter opnår bedre synlighed over udstyr. Modulære platforme forenkler digital eftermontering. Datadrevet optimering forbedrer produktivitetsresultater. Industri 4.0-strategier favoriserer modulære arkitekturer. OEM’er tilbyder smarte moduler med indbygget tilslutning. Denne trend skaber værdiskabende opgraderingsmuligheder. Slutbrugere foretrækker udstyr, der er klar til fremtiden. Digital kompatibilitet forlænger maskinens relevans. Muligheden understøtter langsigtede serviceindtægter. Modulære platforme bliver centrale i smarte fabriksøkosystemer.

Vigtige Udfordringer

Høj Indledende Systemintegrationskompleksitet

På trods af fordelene udfordrer integrationskompleksitet adoptionen. Modulære platforme kræver stadig omhyggelig systemteknik. Kompatibilitetsproblemer opstår på tværs af leverandører. Tilpasningsbehov øger integrationsindsatsen. Mindre producenter står overfor kompetencehuller. Software- og hardwaretilpasning tilføjer kompleksitet. Integrationstidslinjer kan uventet forlænges. Dette øger opfattelsen af projektets risiko. Manglen på universelle standarder begrænser udskiftelighed. Slutbrugere tøver uden beviste integratorer. Uddannelseskravene stiger under tidlig implementering. Udfordringen påvirker førstegangsbrugere mest. Leverandører adresserer dette gennem standardiserede grænseflader. Integrationskompleksitet forbliver en hæmsko for hurtigere penetration.

Kapitalomkostningsfølsomhed i Prisbegrænsede Markeder

Modulære maskinplatforme har ofte højere startomkostninger. Prisfølsomme markeder udsætter adoptionsbeslutninger. Mindre fabrikker prioriterer grundlæggende automatiseringsløsninger. Afkastforventninger varierer på tværs af regioner. Budgetbegrænsninger begrænser investeringsfleksibilitet. Modulære fordele kræver langsigtet planlægning. Kortvarigt omkostningsfokus reducerer accept. Adgang til finansiering påvirker købsadfærd. Nye markeder viser langsommere optagelse. OEM-prisstrategier påvirker efterspørgsmønstre. Omkostningssammenligning med konventionelle maskiner påvirker beslutninger. Denne udfordring vedvarer trods besparelser over livscyklussen. Leverandører reagerer med faseopdelte implementeringsmodeller. Kapitalfølsomhed fortsætter med at forme markedsadoptionsrater.

Regional Analyse

Nordamerika

Nordamerika havde en stærk markedsandel i 2018, værdisat til USD 2.408,87 millioner. Regionen stod for cirka 24% af den globale omsætning det år. Avanceret automatiseringsadoption understøttede stabil vækst. Markedet nåede USD 3.211,65 millioner i 2024 og forventes at nå USD 5.203,10 millioner i 2032. Regionen forventes at vokse med en CAGR på 6,3%. Bil-, luftfarts- og elektronikproduktion driver efterspørgslen. Producenter foretrækker modulære platforme for fleksibilitet og produktivitet. Høj investeringskapacitet og tidlig teknologiadoption opretholder regionalt lederskab.

Europa

Europa repræsenterede en betydelig markedsandel på omkring 28% i 2018, med en værdi på USD 2.815,94 millioner. Stærke industrielle baser i Tyskland, Frankrig og Italien understøtter efterspørgslen. Markedet voksede til USD 3.509,45 millioner i 2024. Det forventes at nå USD 5.182,18 millioner i 2032, med en CAGR på 5,1%. Fokus på smart produktion og energieffektivitet understøtter adoption. Modulære platforme hjælper europæiske producenter med at imødekomme tilpasningsbehov. Regulatorisk fokus på produktivitet og bæredygtighed styrker yderligere langsigtet vækst i hele regionen.

Asien og Stillehavet

Asien og Stillehavet dominerede det globale marked i 2018 med den største andel på omkring 36%. Markedet blev værdisat til USD 3.630,09 millioner det år. Hurtig industrialisering og udvidelse af fabrikker driver stærk efterspørgsel. Markedet nåede USD 4.868,69 millioner i 2024. Det forventes at nå USD 7.946,85 millioner i 2032, med en årlig vækstrate (CAGR) på 6,4%. Kina, Japan og Sydkorea fører an i adoptionen. Elektronik- og bilproduktion driver væksten. Omkostningseffektiv produktion og kapacitetsudvidelse forbliver vigtige regionale drivkræfter.

Latinamerika

Latinamerika tegnede sig for næsten 7,5% af den globale markedsandel i 2018, med en værdi på USD 758,18 millioner. Markedet udvidede til USD 1.001,70 millioner i 2024. Det forventes at nå USD 1.604,01 millioner i 2032, med en årlig vækstrate (CAGR) på 6,2%. Modernisering af produktionen understøtter væksten. Bil- og forbrugsgodsindustrien adopterer modulære platforme støt. Virksomheder fokuserer på fleksibel produktion for at håndtere efterspørgselsændringer. Gradvis investering i automatisering og regional industriel udvikling opretholder positive langsigtede udsigter.

Mellemøsten

Mellemøsten havde en beskeden markedsandel på omkring 3,3% i 2018, værdisat til USD 328,71 millioner. Markedet nåede USD 403,26 millioner i 2024. Det forventes at nå USD 581,38 millioner i 2032, med en årlig vækstrate (CAGR) på 4,8%. Industridiversificeringsprogrammer driver adoptionen. Vækst i produktionen uden for oliesektorerne understøtter efterspørgslen. Modulære platforme appellerer på grund af skalerbarhed og lavere langsigtede omkostninger. Regeringsstøttede industrizoner forbedrer investeringsaktiviteten. Regionen viser stabil, men moderat ekspansion i prognoseperioden.

Afrika

Afrika tegnede sig for cirka 2,3% af det globale marked i 2018, med en værdi på USD 235,09 millioner. Markedet steg til USD 282,81 millioner i 2024. Det forventes at nå USD 395,25 millioner i 2032, med en årlig vækstrate (CAGR) på 4,4%. Væksten forbliver gradvis på grund af begrænset automatiseringspenetration. Industrielle udviklingsinitiativer understøtter adoptionen. Fødevareforarbejdning og grundlæggende produktion leder efterspørgslen. Modulære platforme tiltrækker interesse for deres evne til trinvis investering. Infrastrukturforbedringer og politisk støtte styrker gradvist den regionale markedsposition.

Markedssegmenteringer:

Efter Produkt

- Modulære Samlingssystemer

- Modulære Robotplatforme

- Modulære CNC-maskiner

- Modulære Pakningsmaskiner

- Andre

Efter Modularitet

- Faste Modulære Platforme

- Fleksible Modulære Platforme

- Omkonfigurerbare Maskinsystemer

Efter Anvendelse

- Sammensætning

- Materialehåndtering

- Inspektion og Test

- Bearbejdning

- Pakning

- Andre

Efter Slutbrugertype

- Bilindustri

- Elektronik og Halvledere

- Fødevarer og Drikkevarer

- Lægemidler

- Forbrugsgoder

- Rumfart og Forsvar

- Andre

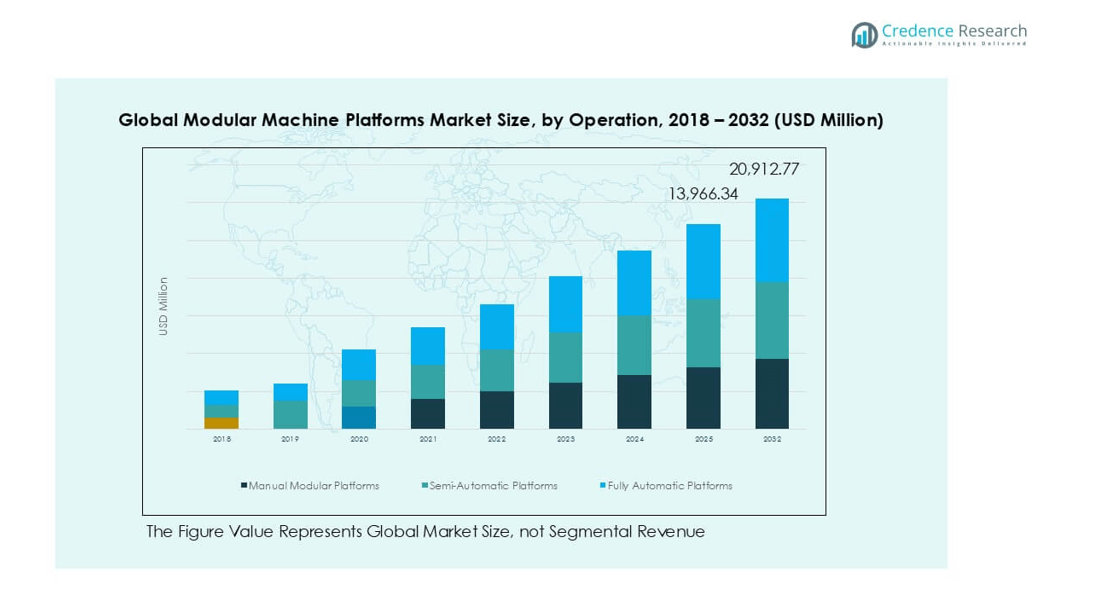

Efter Drift

- Manuelle Modulære Platforme

- Semi-Automatiske Platforme

- Fuldautomatiske Platforme

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det globale marked for modulære maskinplatforme forbliver moderat konsolideret. Førende aktører fokuserer på dybden af modulær arkitektur og systemkompatibilitet. Virksomheder konkurrerer gennem fleksibelt platformdesign og automatiseringsintegration. Stærke porteføljer dækker moduler til montage, robotteknologi og bevægelseskontrol. Markedsledere investerer i standardiserede grænseflader for at reducere integrationskompleksitet. Strategiske partnerskaber understøtter levering af nøglefærdige projekter. Virksomheder udvider softwarekapaciteter for at forbedre maskinintelligens. Produktdifferentiering afhænger af skalerbarhed og livscyklusomkostningsfordele. Globale aktører udnytter stærke servicenetværk til kundeloyalitet. Regionale virksomheder konkurrerer på tilpasning og prisfleksibilitet. Løbende produktopgraderinger opretholder konkurrencedygtig positionering. Leverandører målretter bil-, elektronik- og emballagesektorer. Konkurrenceintensiteten øges med adoptionen af smarte fabrikker. Innovation og systempålidelighed definerer langsigtet succes. Markedet belønner leverandører, der tilbyder hurtig implementering og opgraderingsmuligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ABB Ltd.

- ATS Automation

- B&R Industrial Automation

- Beckhoff Automation

- Bosch Rexroth

- Festo AG & Co. KG

- Mitsubishi Electric Corporation

- KUKA AG

- Rockwell Automation

- Schunk GmbH

Seneste udviklinger

- I 2024 annoncerede Rockwell Automation planer om at øge sin tilstedeværelse i Indien ved at udvide sin teknologiske arbejdsstyrke og åbne flere fabrikker, herunder en ny fabrik i Tamil Nadu.

- I 2024 præsenterede Bosch Rexroth sin vision for fremtidens automatisering på SPS 2024, med fokus på åbne, modulære løsninger og et Linux-baseret operativsystem, der fremmer samskabelse og partnerintegration. Virksomheden understregede vigtigheden af åbenhed og samarbejde i udviklingen af omfattende automatiseringsløsninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Modularitet, Anvendelse, Slutbrugertype, Drift og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil se en bredere adoption af fleksible og rekonfigurerbare maskinarkitekturer.

- Producenter vil prioritere modulære platforme for at understøtte produktdiversitet.

- Udvidelse af automatisering vil styrke efterspørgslen på tværs af montage- og emballageoperationer.

- Integration med digitale produktionssystemer vil blive standardpraksis.

- Efterspørgslen fra bil- og elektroniksektorerne vil forblive stærk.

- Modulære robotplatforme vil få højere udbredelse på tværs af fabrikker.

- Virksomheder vil fokusere på at reducere kompleksiteten ved systemintegration.

- Fremvoksende økonomier vil øge investeringerne i modulære produktionslinjer.

- Service-, opgraderings- og eftermonteringstilbud vil få større betydning.

- Konkurrencen vil intensiveres omkring skalerbarhed, pålidelighed og livscyklus effektivitet.