Visão Geral do Mercado

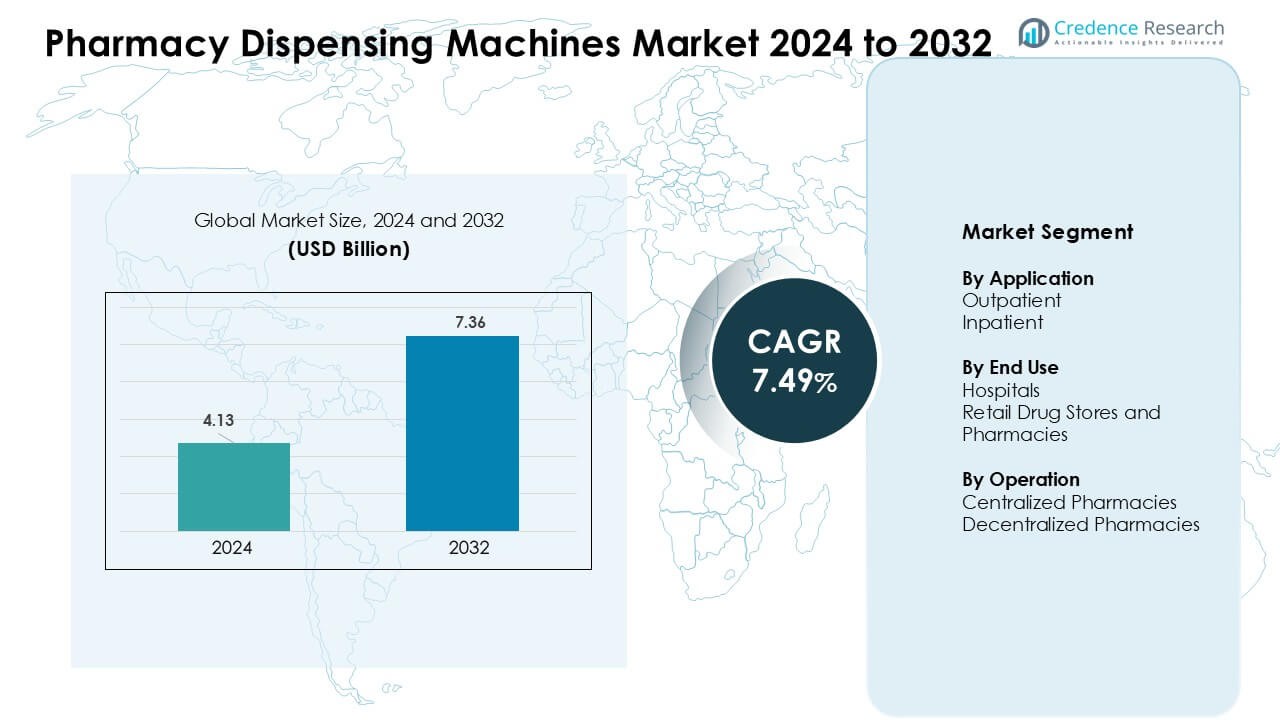

O mercado de Máquinas de Dispensação de Farmácias foi avaliado em USD 4,13 bilhões em 2024 e prevê-se que alcance USD 7,36 bilhões até 2032, crescendo a uma CAGR de 7,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Máquinas de Dispensação de Farmácias 2024 |

USD 4,13 Bilhões |

| Máquinas de Dispensação de Farmácias, CAGR |

7,49 % |

| Tamanho do Mercado de Máquinas de Dispensação de Farmácias 2032 |

USD 7,36 Bilhões |

O mercado de Máquinas de Dispensação de Farmácias é moldado por players-chave como Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix e PEARSON MEDICAL TECHNOLOGIES. Essas empresas competem oferecendo plataformas de dispensação automatizadas que melhoram a precisão da medicação, reduzem a carga de trabalho manual e suportam fluxos de trabalho digitais integrados em hospitais e farmácias de varejo. Os fornecedores focam em robótica, controle de inventário em tempo real e dispensação segura para medicamentos de alto risco para fortalecer a adoção. A América do Norte liderou o mercado em 2024 com uma participação de 38%, apoiada pela forte digitalização da saúde, grandes redes hospitalares e rápida adoção de sistemas avançados de automação farmacêutica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Máquinas de Dispensação de Farmácias foi avaliado em USD 4,13 bilhões em 2024 e está projetado para alcançar USD 7,36 bilhões até 2032, crescendo a uma CAGR de 7,49%.

- A demanda aumenta devido a volumes mais altos de prescrições, escassez de mão de obra e necessidade de maior precisão na medicação em hospitais e farmácias de varejo.

- Tendências incluem rápida adoção de robótica, verificação por código de barras, ferramentas de inventário habilitadas por IA e modelos híbridos de dispensação centralizada-descentralizada em grandes redes de saúde.

- A concorrência se intensifica entre players-chave que oferecem sistemas integrados que se conectam com prescrições eletrônicas e plataformas EHR, enquanto provedores menores enfrentam restrições de altos custos iniciais e integração complexa de TI.

- A América do Norte liderou o mercado com cerca de 38% de participação em 2024, enquanto hospitais detiveram a participação dominante de uso final; a Ásia-Pacífico cresceu mais rapidamente devido à expansão da infraestrutura de saúde e à crescente transformação digital.

Análise de Segmentação de Mercado:

Por Aplicação

A dispensação ambulatorial deteve a participação dominante em 2024 com cerca de 58%. A demanda ambulatorial aumentou à medida que clínicas e redes de varejo adotaram sistemas automatizados para reduzir o tempo de espera e gerenciar o aumento das cargas de prescrição. Esses locais usaram máquinas para reduzir erros manuais e melhorar a velocidade de retirada, o que ajudou no fluxo de pacientes durante as horas de pico. O crescimento também veio do forte uso de receitas digitais e maior fluxo de pessoas em clínicas comunitárias. O uso hospitalar se expandiu à medida que os hospitais focaram na precisão para medicamentos de alto risco e controle de inventário mais rigoroso em enfermarias e unidades de cuidados críticos.

- Por exemplo, os Armários de Dispensação Automatizada XT da Omnicell usam dispensação verificada por código de barras e rastreamento em tempo real para reduzir erros de seleção de medicamentos e suportar altos volumes diários de transações de medicamentos em ambientes de farmácia ambulatorial.

Por Uso Final

Os hospitais lideraram o segmento de uso final em 2024 com quase 62% de participação. Grandes redes hospitalares investiram fortemente em dispensação automatizada para apoiar a entrega segura de medicamentos e reduzir a carga de trabalho das enfermeiras. Esses sistemas melhoraram o rastreamento de medicamentos controlados e reduziram atrasos em unidades de emergência. A demanda cresceu com o aumento de plataformas EMR integradas que conectaram máquinas aos sistemas de TI dos hospitais. Lojas de medicamentos de varejo e farmácias também cresceram à medida que cadeias implantaram unidades de dispensação compactas para aumentar a velocidade, reduzir faltas de estoque e gerenciar volumes crescentes de terapias crônicas.

- Por exemplo, a Swisslog Healthcare afirma que seu sistema PillPick® pode dispensar até 10.000 doses unitárias por hora, alcançando uma precisão de seleção acima de 99,9%, permitindo que grandes hospitais atendam à demanda contínua de medicamentos para pacientes internados.

Por Operação

As farmácias centralizadas dominaram o segmento de operação em 2024 com cerca de 57% de participação. Centros centrais permitiram níveis mais altos de automação, enchimento em massa e verificações de qualidade consistentes, o que impulsionou a demanda de grandes sistemas hospitalares. Esses centros usaram robôs de alta capacidade para lidar com grandes volumes de prescrições e melhorar a eficiência de custos. O crescimento foi impulsionado pela mudança para modelos hub-and-spoke que apoiaram a entrega no mesmo dia e o planejamento de inventário simplificado. As farmácias descentralizadas cresceram à medida que clínicas menores e departamentos hospitalares adotaram sistemas de ponto de uso para acesso mais rápido e tempo de resposta reduzido para medicamentos.

Principais Fatores de Crescimento

Crescente Demanda por Precisão de Medicamentos e Segurança do Paciente

Os provedores de saúde focam fortemente na redução de erros de medicação à medida que o volume de pacientes aumenta. As máquinas de dispensação de farmácia apoiam esse objetivo automatizando tarefas de contagem, rotulagem, verificação e embalagem que normalmente dependem da precisão manual. A validação por código de barras, formatos de dose unitária selados e a integração com prescrições eletrônicas ajudam a prevenir erros de dispensação. Os hospitais usam esses sistemas para melhorar a segurança de medicamentos de alto risco e manter a conformidade com regras rigorosas de auditoria e relatórios. As farmácias de varejo também investem em automação para reduzir erros durante horários de pico. O movimento mais amplo em direção a cuidados baseados em qualidade e menores taxas de eventos adversos a medicamentos impulsiona a adoção constante. À medida que as redes de saúde se expandem, a necessidade de fluxos de trabalho de medicação consistentes, rastreáveis e sem erros fortalece esse fator de crescimento.

Aumento dos Volumes de Prescrição e Restrições de Mão de Obra

O número de prescrições aumenta a cada ano devido ao crescimento de doenças crônicas, ao envelhecimento da população e ao acesso ampliado aos cuidados ambulatoriais. As farmácias enfrentam dificuldades com pessoal limitado e cargas de trabalho operacionais crescentes, o que torna a automação essencial para manter a eficiência. As máquinas de dispensação de farmácia reduzem o trabalho manual automatizando tarefas repetitivas, como classificação, enchimento e embalagem. Essa mudança libera farmacêuticos e técnicos para se concentrarem em aconselhamento, revisão de medicamentos e suporte clínico. Nos hospitais, sistemas automatizados ajudam a gerenciar cargas pesadas de pacientes internados e a oferecer disponibilidade 24 horas sem aumentar o pessoal. Cadeias de varejo adotam máquinas compactas para acelerar o serviço durante períodos de alto movimento. Essas vantagens estão alinhadas com a necessidade do setor de saúde de maior rendimento, redução de horas extras e produtividade estável sob demanda crescente.

- Por exemplo, a ScriptPro documenta que seus sistemas de dispensação robótica automatizam a contagem, rotulagem e manuseio de frascos em um único fluxo de trabalho, permitindo o preenchimento de prescrições de alto rendimento sob operação contínua em ambientes de farmácia de varejo.

Integração com Ecossistemas de Saúde Digital e Modelos de Farmácia Conectada

A adoção da saúde digital expande-se rapidamente, e as máquinas de dispensação de farmácias integram-se suavemente com registros eletrônicos de saúde, e-prescrições e sistemas de inventário em tempo real. Essa conectividade apoia uma dispensação mais precisa, verificação mais rápida e compartilhamento de dados sem interrupções em vários locais de atendimento. Sistemas integrados também reduzem faltas de estoque, melhoram o rastreamento de substâncias controladas e apoiam auditorias automatizadas. À medida que a telemedicina cresce, centros automatizados centralizados processam prescrições para entrega domiciliar e gerenciamento remoto de pacientes. Este alinhamento digital melhora a visibilidade do fluxo de trabalho, aprimora a conformidade regulatória e fortalece a consistência operacional em grandes redes hospitalares e de varejo. A mudança em direção a farmácias inteligentes e conectadas reforça esse motor de crescimento e incentiva um investimento mais amplo em automação avançada.

- Por exemplo, a Omnicell confirma que suas plataformas de automação integram-se com os principais sistemas de registros médicos eletrônicos para permitir visibilidade de inventário em tempo real e gestão de medicamentos em circuito fechado em ambientes de internação e ambulatoriais.

Tendências e Oportunidades Principais

Mudança para Modelos de Farmácia Híbridos Centralizados-Descentralizados

Hospitais e redes de farmácias adotam cada vez mais a automação híbrida que combina centros centralizados de alto volume com unidades de dispensação descentralizadas no ponto de atendimento. Locais centralizados lidam com enchimento, embalagem e verificação em grande escala, enquanto estações descentralizadas fornecem acesso rápido a medicamentos em unidades de emergência, enfermarias e clínicas. Este modelo aumenta a velocidade de dispensação, reduz atrasos e fortalece a precisão do inventário em vários locais. Redes de varejo também usam sistemas híbridos para melhorar a entrega no mesmo dia e o reabastecimento de lojas locais. Os fornecedores respondem com sistemas flexíveis que sincronizam dados em tempo real em todos os nós, permitindo melhor previsão de demanda e planejamento de suprimentos. Esta mudança estrutural abre oportunidades significativas para automação escalável e em toda a rede.

- Por exemplo, a Capsa Healthcare afirma que sua automação de farmácia central integra-se com carrinhos e gabinetes de medicamentos descentralizados, usando fluxos de trabalho suportados por código de barras para melhorar a precisão da dispensação e a rastreabilidade de medicamentos em ambientes hospitalares.

Robótica, IA e Melhorias em Automação Avançada

Máquinas de dispensação de próxima geração incorporam robótica, análises impulsionadas por IA, inspeção por visão de máquina e sistemas de embalagem automatizados. A robótica melhora a velocidade e a consistência, especialmente em centros centralizados que lidam com milhares de prescrições diárias. A IA aprimora a previsão de demanda, a otimização de inventário e a manutenção preditiva, ajudando os provedores a reduzir custos. Ferramentas de visão de máquina detectam erros de enchimento ou defeitos de embalagem antes que os medicamentos cheguem aos pacientes. Dispensação sem toque e unidades robóticas compactas atraem tanto hospitais quanto redes de varejo que buscam maior higiene e serviço mais rápido. Essas atualizações tecnológicas criam fortes oportunidades para inovação, ciclos de substituição de sistemas e expansão em ambientes de farmácias menores com espaço limitado.

- Por exemplo, a Parata Systems documenta que suas plataformas de automação de farmácias capturam dados de uso em tempo real e automatizam a contagem de inventário, apoiando a precisão do inventário perpétuo e reduzindo as cargas de trabalho de verificação de estoque manual.

Desafios Principais

Alto Investimento Inicial e Complexidade de Integração

A compra, instalação e integração de máquinas de dispensação de farmácia exigem capital significativo. Hospitais menores, clínicas e farmácias de varejo independentes enfrentam restrições orçamentárias que retardam a adoção. A integração com sistemas de TI existentes, como plataformas de EHR, sistemas de inventário e ferramentas de faturamento, adiciona custo e complexidade técnica. Os provedores temem interrupções no fluxo de trabalho durante a instalação e o período de treinamento. Algumas organizações atrasam a implantação devido à incerteza sobre o retorno do investimento. Esses obstáculos financeiros e operacionais continuam sendo grandes barreiras, especialmente em regiões sensíveis a custos, onde os orçamentos para automação são limitados.

Riscos de Cibersegurança e Desafios de Proteção de Dados

À medida que as máquinas de dispensação de farmácia se tornam mais conectadas, os riscos de cibersegurança aumentam. Esses sistemas armazenam dados de pacientes, históricos de prescrições e registros de medicamentos controlados que devem permanecer seguros. Ransomware, acesso não autorizado e tempo de inatividade do sistema representam ameaças sérias às operações de dispensação. Os provedores devem implementar criptografia forte, autenticação em vários níveis e registros de auditoria detalhados para manter a conformidade com os requisitos regulatórios. Ciberataques podem interromper os fluxos de trabalho da farmácia e comprometer a segurança do paciente. Os fornecedores devem reforçar a arquitetura do sistema e fornecer atualizações de segurança contínuas para proteger as redes de farmácias. A crescente integração digital torna a prontidão em cibersegurança um desafio crítico para a adoção generalizada no mercado.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024, com cerca de 38%. Hospitais e cadeias de farmácias de varejo investiram fortemente em automação para reduzir erros de dispensação e melhorar a velocidade do fluxo de trabalho. A forte adoção de prescrições eletrônicas e o foco regulatório rigoroso na segurança dos medicamentos apoiaram a implantação rápida das máquinas. Grandes sistemas de saúde expandiram centros centralizados para lidar com o aumento das cargas de prescrição. As drogarias de varejo também atualizaram a infraestrutura de dispensação para gerenciar a alta demanda de cuidados crônicos. A integração contínua com plataformas de saúde digital e a forte presença de fornecedores mantiveram a América do Norte à frente na penetração geral do mercado.

Europa

A Europa representou quase 29% da participação de mercado em 2024. Os sistemas de saúde maduros da região incentivaram a adoção constante de dispensação automatizada para melhorar a segurança do paciente e reduzir a carga operacional. Hospitais na Alemanha, França e Reino Unido investiram em unidades de farmácia descentralizadas para acelerar a entrega de medicamentos aos pacientes internados. Farmácias de varejo adotaram automação compacta para gerenciar a crescente demanda dos consumidores. A forte conformidade com regulamentos de segurança e auditoria impulsionou uma integração mais ampla de recursos de rastreamento e verificação eletrônica. O crescente foco na transformação digital da saúde apoiou a expansão contínua das máquinas de dispensação em importantes mercados da UE.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 24% da participação em 2024 e permaneceu como a região de crescimento mais rápido. A demanda aumentou devido à expansão da infraestrutura hospitalar, maiores volumes de prescrição e rápida digitalização da saúde na China, Índia, Japão e Coreia do Sul. Grandes cadeias hospitalares investiram em automação centralizada para melhorar a precisão e reduzir a carga de trabalho da equipe. Redes de farmácias de varejo cresceram rapidamente, impulsionando a demanda por máquinas compactas e escaláveis. Os governos promoveram iniciativas de saúde inteligente, o que aumentou o interesse em sistemas de dispensação conectados. O aumento das taxas de doenças crônicas e o crescente investimento em saúde privada fortaleceram a adoção regional.

América Latina

A América Latina detinha aproximadamente 6% da participação de mercado em 2024. A adoção aumentou à medida que hospitais no Brasil, México e Colômbia buscaram automação para melhorar a segurança dos medicamentos e reduzir as taxas de erro. Restrições orçamentárias retardaram a implementação, mas redes de hospitais privados impulsionaram uma demanda constante. Cadeias de farmácias de varejo também introduziram unidades automatizadas para melhorar a velocidade do serviço e reduzir o trabalho manual. A transformação digital gradual e a disseminação de prescrições eletrônicas apoiaram o crescimento. Fornecedores focaram em oferecer modelos econômicos adaptados às necessidades regionais, ajudando a expandir a penetração em centros de saúde urbanos.

Oriente Médio & África

A região do Oriente Médio & África representou cerca de 3% da participação em 2024. A adoção cresceu nos países do Golfo à medida que hospitais avançados atualizaram sistemas de gestão de medicamentos para corresponder aos padrões globais. Investimentos em infraestrutura de saúde inteligente nos Emirados Árabes Unidos e na Arábia Saudita incentivaram o uso mais amplo de dispensação automatizada. A adoção na África permaneceu mais lenta devido a barreiras de custo, mas hospitais privados na África do Sul e em alguns centros urbanos aumentaram o interesse pela automação. A expansão de programas de saúde digital e o foco crescente na entrega segura e precisa de medicamentos apoiaram o potencial a longo prazo em toda a região.

Segmentações de Mercado:

Por Aplicação

Por Uso Final

- Hospitais

- Lojas de Drogas e Farmácias de Varejo

Por Operação

- Farmácias Centralizadas

- Farmácias Descentralizadas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Máquinas de Dispensação de Farmácias apresenta forte competição entre os principais players como Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart e BD. Essas empresas competem oferecendo plataformas de automação avançadas que melhoram a precisão dos medicamentos, otimizam os fluxos de trabalho das farmácias e suportam dispensação em grande volume tanto em ambientes hospitalares quanto de varejo. Os fornecedores focam em sistemas integrados com verificação por código de barras, rastreamento de inventário em tempo real e conectividade perfeita com prescrições eletrônicas e plataformas EHR. Os portfólios de produtos continuam a se expandir através de robótica, designs modulares compactos e recursos de dispensação segura para substâncias controladas. As empresas também fortalecem a presença no mercado por meio de parcerias de serviço, centros de automação centralizados e programas de treinamento. A crescente demanda por integração digital em saúde, segurança de medicamentos e operações de farmácia eficientes apoia a intensa competição à medida que os fornecedores trabalham para oferecer soluções escaláveis, confiáveis e econômicas em sistemas de saúde globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em julho de 2025, a Capsa Healthcare Capsa revelou sua Plataforma de Farmácia de Serviços Consolidados (CSPP), um hub unificado projetado para processar, gerenciar, encomendar, preencher, distribuir e entregar medicamentos e suprimentos em canais de internação e ambulatoriais para apoiar os esforços de centralização do sistema de saúde.

- Em maio de 2025, a Omnicell, Inc. Omnicell anunciou uma nova linha de produtos RFID (MedTrack) destinada a melhorar a precisão e visibilidade dos medicamentos em ambientes perioperatórios e clínicos, expandindo o portfólio da Omnicell além dos ADCs e sistemas robóticos para rastreamento de medicamentos habilitado por RFID.

- Em março de 2025, a Capsa Healthcare Capsa abriu um novo Centro de Inovação para oferecer aos clientes acesso imersivo a tecnologias avançadas de automação de ponto de atendimento e farmácia, posicionando a empresa para acelerar a adoção de suas soluções de preenchimento central e ponto de atendimento.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Uso Final, Operação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de dispensação automatizada aumentará à medida que os hospitais buscam maior precisão na medicação.

- As cadeias de farmácias de varejo expandirão sistemas robóticos compactos para lidar com o crescente volume de prescrições.

- Os hubs de farmácia centralizados ganharão força para apoiar a dispensação de grande volume em redes.

- A previsão impulsionada por IA melhorará o planejamento de inventário e reduzirá faltas de estoque.

- A integração com prescrições eletrônicas e plataformas EHR fortalecerá o fluxo de dados.

- A demanda por dispensação segura de medicamentos de alto risco impulsionará o investimento em ferramentas avançadas de verificação.

- Modelos híbridos centralizados-descentralizados se espalharão por grandes sistemas de saúde.

- Os fornecedores desenvolverão máquinas modulares e que economizam espaço para clínicas e farmácias menores.

- Atualizações de cibersegurança se tornarão essenciais à medida que os sistemas conectados se expandem.

- Os mercados emergentes adotarão a automação mais rapidamente devido ao aumento da digitalização da saúde e ao crescimento dos cuidados crônicos.