Resúmenes del Mercado

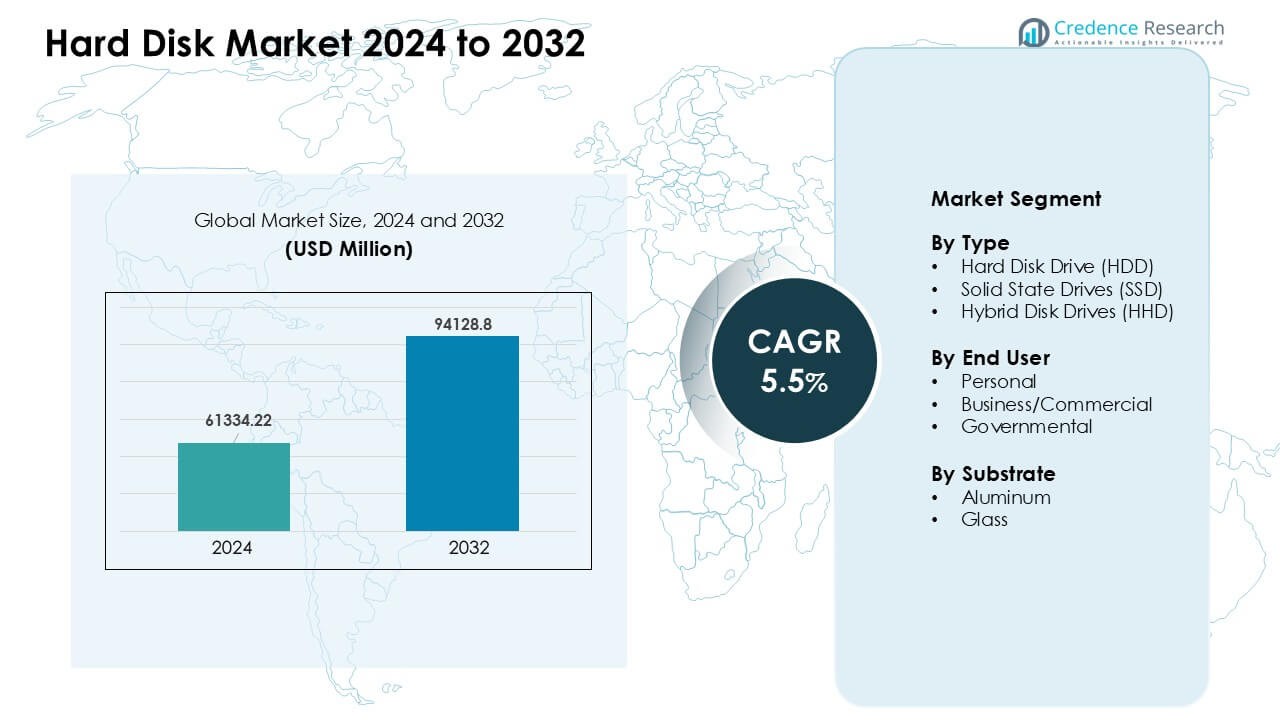

El mercado de discos duros fue valorado en USD 61334.22 millones en 2024 y se anticipa que alcanzará USD 94128.8 millones para 2032, creciendo a una tasa compuesta anual del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Discos Duros 2024 |

USD 61334.22 Millones |

| Mercado de Discos Duros, CAGR |

5.5% |

| Tamaño del Mercado de Discos Duros 2032 |

USD 94128.8 Millones |

Los principales actores en el mercado de discos duros incluyen Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc., y Lenovo Group Limited. Estas empresas impulsan la competencia a través del desarrollo de HDDs de alta capacidad, innovaciones en SSDs más rápidas y duraderas, y soluciones personalizadas para necesidades de almacenamiento en la nube, empresariales y de consumo. Un fuerte enfoque en I+D y redes de distribución globales apoyan actualizaciones constantes de productos y un mayor alcance de mercado. América del Norte emergió como la región líder en 2024 con una participación del 34%, impulsada por la gran expansión de centros de datos, la rápida adopción digital y la creciente demanda de almacenamiento empresarial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de discos duros alcanzó USD 22 millones en 2024 y se proyecta que llegará a USD 94128.8 millones para 2032, creciendo a una tasa compuesta anual del 5.5%.

- El aumento en la creación de datos a partir de servicios en la nube, redes de vigilancia y cargas de trabajo empresariales impulsa una fuerte demanda de HDDs y SSDs de alta capacidad, con los HDDs manteniendo aproximadamente un 54% de participación en 2024.

- Las tendencias clave incluyen la rápida adopción de SSDs en laptops y sistemas empresariales, junto con una creciente demanda de unidades empresariales de ultra alta capacidad a medida que se expanden las cargas de trabajo de IA y análisis.

- El mercado sigue siendo competitivo a medida que los principales actores mejoran la densidad, eficiencia y durabilidad del almacenamiento, mientras enfrentan presión por la caída de precios de los SSDs y el aumento de la dependencia del almacenamiento en la nube.

- América del Norte lideró la demanda regional en 2024 con un 34% de participación, seguida por Asia Pacífico con un 31%, mientras que los usuarios comerciales dominaron el segmento de usuarios finales con casi un 46% de participación.

Análisis de Segmentación del Mercado:

Por Tipo

El disco duro (HDD) lideró el segmento de tipo en 2024 con aproximadamente un 54% de participación. Muchos compradores eligieron HDDs debido al menor costo por gigabyte y su fuerte uso en almacenamiento masivo. Los proveedores de la nube y los fabricantes de PC utilizaron HDDs para configuraciones de almacenamiento en frío grandes, donde la capacidad importaba más que la velocidad. Los SSDs crecieron rápidamente a medida que los precios del flash bajaron y la demanda de velocidades de arranque rápidas aumentó en laptops y sistemas de juegos. Las unidades de disco híbridas permanecieron en un nicho pero sirvieron a usuarios que querían velocidad media y capacidad moderada sin pagar el precio completo de un SSD.

- Por ejemplo, Seagate en sus resultados del Q2 2024 informó que los HDDs de capacidad masiva contribuyeron con el 83% de los ingresos totales de HDD, subrayando cómo los HDDs de grado empresarial y alta capacidad permanecieron centrales en los despliegues de almacenamiento masivo y en frío.

Por Usuario Final

Los usuarios empresariales y comerciales dominaron el segmento de usuarios finales en 2024 con casi un 46% de participación. Las grandes empresas dependían de unidades de alta capacidad para servidores, tareas analíticas y configuraciones de respaldo. La fuerte adopción digital, el aumento de registros de datos y las necesidades de almacenamiento de herramientas de IA respaldaron pedidos más altos. Los usuarios personales impulsaron las ventas de SSD en laptops y desktops a medida que los fabricantes de dispositivos promovían diseños delgados. Los compradores gubernamentales aumentaron el gasto en almacenamiento seguro para vigilancia, datos de defensa y registros de ciudadanos, pero el sector comercial se mantuvo a la cabeza debido a una demanda más amplia y constante.

Por Sustrato

Los sustratos de aluminio tuvieron la mayor participación en 2024 con aproximadamente un 62%. Los fabricantes de unidades usaron aluminio porque el material ofrecía bajo costo, fácil mecanizado y rendimiento estable para la producción de HDD de alto volumen. La durabilidad y resistencia a los golpes apoyaron su amplio uso en unidades de escritorio y servidor. Los sustratos de vidrio crecieron en HDD premium a medida que las marcas apuntaban a una mayor densidad de pistas y superficies más suaves. La creciente demanda de unidades empresariales grandes fomentó más pruebas de platos basados en vidrio, pero el aluminio se mantuvo dominante debido a cadenas de suministro fuertes y menores gastos de producción.

- Por ejemplo, Western Digital confirmó que sus plataformas de HDD de alta capacidad continúan utilizando platos de aluminio en múltiples líneas de productos, apoyando rendimientos consistentes y eficiencia en la fabricación a gran escala.

Principales Impulsores del Crecimiento

Aumento en la Generación de Datos Globales

El aumento en la creación de datos a través de servicios en la nube, plataformas de streaming, redes de vigilancia y sistemas empresariales impulsa una demanda constante de discos duros de alta capacidad. Las empresas recopilan registros de datos más grandes de cargas de trabajo de IA, análisis de usuarios y aplicaciones digitales, lo que requiere almacenamiento escalable y de bajo costo. Los HDD siguen siendo esenciales para necesidades de almacenamiento masivo y de archivo donde la capacidad supera la velocidad. Los centros de datos expanden racks para almacenar archivos a largo plazo, respaldos y archivos de video, aumentando los pedidos de unidades de varios terabytes. Los usuarios personales y comerciales también agregan unidades externas para fotos, medios y respaldos de proyectos. Este aumento en el volumen de datos mantiene la demanda fuerte, especialmente en configuraciones de almacenamiento empresarial y en la nube.

- Por ejemplo, Western Digital declaró que sus plataformas de HDD nearline son ampliamente utilizadas por clientes de nube a hiperescala, con capacidades de unidades individuales que superan los 20 TB para soportar clústeres de almacenamiento densos y rentables.

Creciente Adopción de Modelos de TI en la Nube e Híbridos

Los proveedores de nube y las empresas impulsan la expansión del almacenamiento a medida que los modelos de TI híbridos ganan más uso en todo el mundo. Las empresas ejecutan configuraciones mixtas que combinan servidores locales con plataformas de nube pública, aumentando la necesidad de discos duros flexibles y de alta capacidad. Los HDD ofrecen eficiencia de costos para la retención de datos a largo plazo, mientras que los SSD manejan tareas impulsadas por el rendimiento. Las empresas aumentan los grupos de almacenamiento para apoyar la transformación digital, los sistemas de trabajo remoto y las crecientes cargas de trabajo de software. Los proveedores de servicios despliegan grandes clústeres de almacenamiento que dependen de arreglos de múltiples discos para redundancia y tiempo de actividad. Este cambio hacia entornos de TI combinados apoya un crecimiento estable en los envíos tanto de HDD como de SSD.

Expansión de las Necesidades de Almacenamiento de Vigilancia y Edge

Los sistemas de seguridad y los proyectos de ciudades inteligentes dependen de la captura continua de video, lo que aumenta el uso de discos duros de grado de vigilancia. Las cámaras producen imágenes de alta resolución que deben almacenarse durante largos períodos, lo que lleva a los compradores gubernamentales y comerciales hacia unidades de alta capacidad. Las configuraciones de borde en el comercio minorista, el transporte y los sitios industriales dependen del almacenamiento local para un acceso rápido y seguridad de respaldo. Muchas organizaciones expanden redes de vigilancia y requieren discos confiables diseñados para cargas de trabajo 24/7. Un mayor número de cámaras, una calidad de video más nítida y las regulaciones para una retención más prolongada aumentan todas las necesidades de almacenamiento. Esta tendencia mantiene una fuerte demanda de HDDs duraderos y de alta capacidad.

- Por ejemplo, Toshiba Electronics Europe afirma que sus HDDs de Vigilancia S300 soportan operación 24/7. La compañía también especifica calificaciones de carga de trabajo de hasta 180 TB por año para estas unidades. Estas características se alinean con la grabación continua de video y los sistemas de vigilancia con múltiples cámaras.

Tendencia y Oportunidad Clave

Cambio Hacia Unidades Empresariales de Alta Capacidad

Las empresas actualizan matrices de almacenamiento a HDDs de mayor capacidad a medida que las herramientas de IA, análisis y nube aumentan las cargas de datos. Las marcas invierten en tecnologías de grabación avanzadas, como la grabación magnética asistida por calor, para expandir los límites de terabytes. Este cambio crea oportunidades para que los proveedores ofrezcan unidades de ultra alta capacidad diseñadas para grandes conjuntos de datos y retención a largo plazo. Los proveedores de la nube buscan unidades que equilibren costo, densidad y fiabilidad. A medida que las cargas de trabajo crecen, las empresas adoptan sistemas de multi-petabytes, abriendo fuertes oportunidades para mejoras de rendimiento y nuevas soluciones de almacenamiento enfocadas en empresas. El movimiento hacia el almacenamiento a gran escala ayuda a los proveedores a diferenciarse a través de la durabilidad, estabilidad de velocidad y mejor eficiencia energética.

- Por ejemplo, Seagate confirmó que su plataforma Mozaic HAMR logró 4 TB por plato, permitiendo un diseño de HDD de clase 40 TB para centros de datos empresariales. La compañía informó de muestreo activo de clientes de estas unidades basadas en HAMR como parte de su hoja de ruta de alta capacidad.

Aumento del Uso de SSDs en Dispositivos de Consumo y Comerciales

La caída del costo del almacenamiento flash y la fuerte demanda de tiempos de arranque rápidos impulsan la adopción de SSDs en laptops, desktops y servidores de pequeñas empresas. Los fabricantes de dispositivos se inclinan hacia diseños centrados en SSDs para portabilidad y velocidad. Esto crea oportunidades para que los proveedores de almacenamiento expandan líneas de productos en SSDs de nivel de entrada, gama media y alto rendimiento. Los SSDs también apoyan juegos, cargas de trabajo creativas y herramientas de productividad móvil. Los compradores comerciales actualizan a SSDs para mejorar la seguridad, acceso rápido a datos y reducir el tiempo de inactividad. A medida que la densidad del flash mejora y las brechas de precios se reducen, los SSDs ofrecen una oportunidad de rápido crecimiento para productos de almacenamiento de mayor margen en mercados globales.

- Por ejemplo, Samsung Electronics especifica que el 990 PRO NVMe SSD ofrece velocidades de lectura secuencial de hasta 7,450 MB/s. La compañía posiciona esta unidad para PCs de alto rendimiento, estaciones de trabajo y cargas de trabajo profesionales.

Crecimiento en Computación en el Borde y Automatización Industrial

Ubicaciones de borde como fábricas, tiendas minoristas y centros logísticos generan más datos locales a medida que la automatización se expande. Estos sitios necesitan almacenamiento confiable que maneje cambios de temperatura, vibración y cargas de trabajo continuas. Los fabricantes de HDD y SSD obtienen oportunidades para crear modelos robustos para configuraciones industriales. Los sistemas automatizados, la robótica y los sensores IoT añaden flujos de datos constantes que requieren acceso local rápido antes de transferir archivos a la nube. El aumento de la infraestructura inteligente y el análisis en tiempo real incrementa el interés en dispositivos de almacenamiento de alta resistencia. Los proveedores pueden crecer ofreciendo soluciones personalizadas que satisfagan las necesidades de rendimiento y durabilidad en evolución del borde.

Desafío Clave

Competencia de Alternativas de Almacenamiento Basadas en la Nube

Muchas empresas trasladan datos a plataformas en la nube para reducir los costos de gestión de hardware, lo que crea presión sobre las ventas de unidades físicas. Los servicios en la nube ofrecen acceso basado en suscripción, opciones de escalabilidad y redundancia incorporada, reduciendo la demanda de almacenamiento local. Este cambio afecta a las pequeñas y medianas empresas que prefieren pagar cuotas mensuales en lugar de comprar hardware. Algunas cargas de trabajo ya no requieren unidades locales, disminuyendo los pedidos de HDD empresariales. Los proveedores deben adaptarse dirigiéndose directamente a los centros de datos o ofreciendo soluciones híbridas. El desafío crece a medida que las plataformas en la nube mejoran el rendimiento y las herramientas de optimización de almacenamiento, empujando a los fabricantes de hardware a justificar el valor a largo plazo y reducir el costo total de propiedad.

Avances rápidos en SSD impactan la demanda de HDD

Los SSD continúan ganando cuota a medida que bajan los precios de la memoria flash y mejora el rendimiento. Muchos compradores eligen SSD por tiempos de arranque más rápidos, mejor durabilidad y operación silenciosa. Esta tendencia reduce la demanda de HDD, especialmente en dispositivos personales y laptops de formato delgado. Las empresas también reemplazan unidades HDD antiguas en sistemas críticos de rendimiento con SSD. A medida que las capacidades de SSD se expanden, la brecha de costos se reduce, creando más presión sobre los envíos de discos duros tradicionales. Los fabricantes de HDD deben centrarse en unidades de ultra alta capacidad y segmentos especializados para mantenerse relevantes. Este cambio desafía el crecimiento a largo plazo de los HDD y obliga a ciclos de innovación más fuertes.

Análisis Regional

América del Norte

América del Norte lideró el mercado de discos duros en 2024 con aproximadamente un 34% de participación. La fuerte expansión de centros de datos y el aumento de las necesidades de almacenamiento en la nube mantuvieron alta la demanda en las principales empresas de EE. UU. y Canadá. Las grandes empresas tecnológicas invirtieron en almacenamiento de multi-petabytes para apoyar plataformas de IA, análisis y streaming. Las actualizaciones de los consumidores hacia laptops basadas en SSD también crecieron, mientras que los HDD externos se mantuvieron populares para copias de seguridad. Los proyectos del sector público y el aumento de redes de vigilancia impulsaron aún más la adopción de unidades. La base de TI madura de la región y el continuo crecimiento digital mantuvieron a América del Norte a la vanguardia en ambas categorías de almacenamiento empresarial y de consumo.

Europa

Europa mantuvo casi un 27% de participación en 2024, impulsada por una fuerte digitalización empresarial en Alemania, el Reino Unido, Francia y los países nórdicos. Las empresas expandieron los sistemas de almacenamiento para apoyar la adopción de la nube y el cumplimiento normativo para la retención de datos. Los HDD de alta capacidad encontraron un amplio uso en los sectores de servicios financieros, telecomunicaciones y manufactura. Los envíos de SSD también aumentaron a medida que las empresas actualizaban estaciones de trabajo y servidores. La demanda de almacenamiento para vigilancia continuó aumentando en la infraestructura pública. A pesar de las presiones de costos y ciclos de renovación de PC más lentos, Europa mantuvo una actividad de mercado constante respaldada por sistemas industriales avanzados y una fuerte inversión en soluciones de almacenamiento seguras y escalables.

Asia Pacífico

Asia Pacífico capturó el mayor impulso de crecimiento en 2024 con alrededor del 31% de participación. China, Japón, Corea del Sur e India impulsaron una fuerte demanda de centros de datos, electrónica de consumo y expansión de TI empresarial. El rápido crecimiento del comercio electrónico, el despliegue de 5G y los pagos digitales aumentaron las necesidades de almacenamiento en las empresas regionales. Los fabricantes locales de laptops y smartphones impulsaron una alta adopción de SSD, mientras que los grandes proveedores de nube añadieron grandes volúmenes de HDD para almacenamiento masivo. Los sólidos ecosistemas de manufactura y la producción de alto volumen también apoyaron precios competitivos. El rápido cambio digital de Asia Pacífico y el aumento de envíos de dispositivos posicionaron a la región como el contribuyente más dinámico a la demanda global.

América Latina

América Latina representó aproximadamente un 5% de participación en 2024, respaldada por la adopción constante de servicios en la nube, sistemas de vigilancia y actualizaciones de almacenamiento empresarial. Brasil, México y Chile lideraron la demanda regional a medida que las empresas modernizaban la infraestructura de TI y expandían las operaciones digitales. El crecimiento en la banca en línea, los servicios móviles y la digitalización del sector público aumentó los requisitos de almacenamiento. Los HDD y SSD para consumidores experimentaron una demanda moderada en actualizaciones de PC y sistemas de juegos. La capacidad de fabricación limitada y las fluctuaciones económicas ralentizaron la adopción más amplia, pero el aumento de las inversiones en la nube y seguridad ayudó a mantener una actividad de mercado estable en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo aproximadamente un 3% de participación en 2024, impulsada por el creciente desarrollo de centros de datos en los EAU, Arabia Saudita y Sudáfrica. Los gobiernos expandieron proyectos de ciudades inteligentes, vigilancia y servicios digitales, aumentando la demanda de almacenamiento. Las empresas en banca, telecomunicaciones y energía aumentaron la inversión en sistemas de almacenamiento seguros. La adopción de SSD por parte de los consumidores también aumentó a medida que las actualizaciones de dispositivos ganaban ritmo. Sin embargo, la infraestructura digital desigual y los mayores costos de hardware restringieron una penetración más amplia. A pesar de estas limitaciones, la región mostró un crecimiento constante liderado por planes nacionales de transformación digital y la expansión de huellas en la nube.

Segmentaciones del Mercado:

Por Tipo

- Unidad de Disco Duro (HDD)

- Unidades de Estado Sólido (SSD)

- Unidades de Disco Híbrido (HHD)

Por Usuario Final

- Personal

- Negocios/Comercial

- Gubernamental

Por Sustrato

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de discos duros presenta a grandes actores como Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. y Lenovo Group Limited. Estas empresas compiten a través de avances en densidad de almacenamiento, eficiencia energética, durabilidad y rendimiento en HDD, SSD y unidades híbridas. Las marcas líderes se centran en desarrollar unidades empresariales de alta capacidad para satisfacer las crecientes cargas de trabajo de los centros de datos mientras expanden las carteras de SSD para dispositivos de consumo y comerciales. Muchas empresas fortalecen las redes de distribución globales, mejoran las características de seguridad y expanden las ofertas de servicios para apoyar aplicaciones en la nube, vigilancia e industriales. La intensa inversión en I+D y las frecuentes actualizaciones de productos ayudan a los proveedores a mantener posiciones competitivas a medida que crece la demanda de soluciones de almacenamiento escalables, rentables y de alta velocidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Desarrollos Recientes

- En marzo de 2025, Samsung anunció su línea de SSD de próxima generación: la “Serie 9100 PRO” con PCIe 5.0, posicionándose para requisitos de almacenamiento de alto rendimiento.

- En octubre de 2024, Western Digital lanzó y comenzó a enviar su línea de HDD UltraSMR con capacidades de hasta 32TB, los discos duros basados en ePMR de mayor capacidad, dirigidos a cargas de trabajo de centros de datos de hiperescala, nube e IA que necesitan almacenamiento denso y de bajo TCO.

- En abril de 2024, Lenovo Group Limited lanzó nuevas torres de escritorio ThinkCentre impulsadas por procesadores AMD Ryzen Pro de la serie 8000, ofreciendo opciones de almacenamiento híbrido que combinan SSD PCIe Gen4 con HDD SATA de 3.5″ de hasta 2TB para equilibrar el rendimiento y el almacenamiento de discos duros de alta capacidad para clientes empresariales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Usuario Final, Sustrato y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de discos duros aumentará a medida que la generación de datos global se acelere en todas las industrias.

- Los compradores empresariales adoptarán HDDs de mayor capacidad para soportar cargas de trabajo de IA, análisis y nube.

- La penetración de SSD se expandirá en dispositivos de consumo y comerciales a medida que los precios de la memoria flash disminuyan.

- Los modelos de almacenamiento híbrido ganarán tracción en los centros de datos para equilibrar costo y rendimiento.

- Las redes de vigilancia impulsarán una demanda constante de HDDs de alta resistencia.

- El crecimiento de la computación en el borde aumentará la necesidad de dispositivos de almacenamiento robustos y confiables.

- Los fabricantes invertirán en nuevas tecnologías de grabación para aumentar la densidad de las unidades.

- La competencia se intensificará a medida que los proveedores mejoren la durabilidad, velocidad y eficiencia energética.

- La adopción de la nube dará forma a las estrategias de almacenamiento a largo plazo para empresas y proveedores de servicios.

- Las economías digitales emergentes crearán nuevas oportunidades en APAC, América Latina y MEA.