Marktübersicht

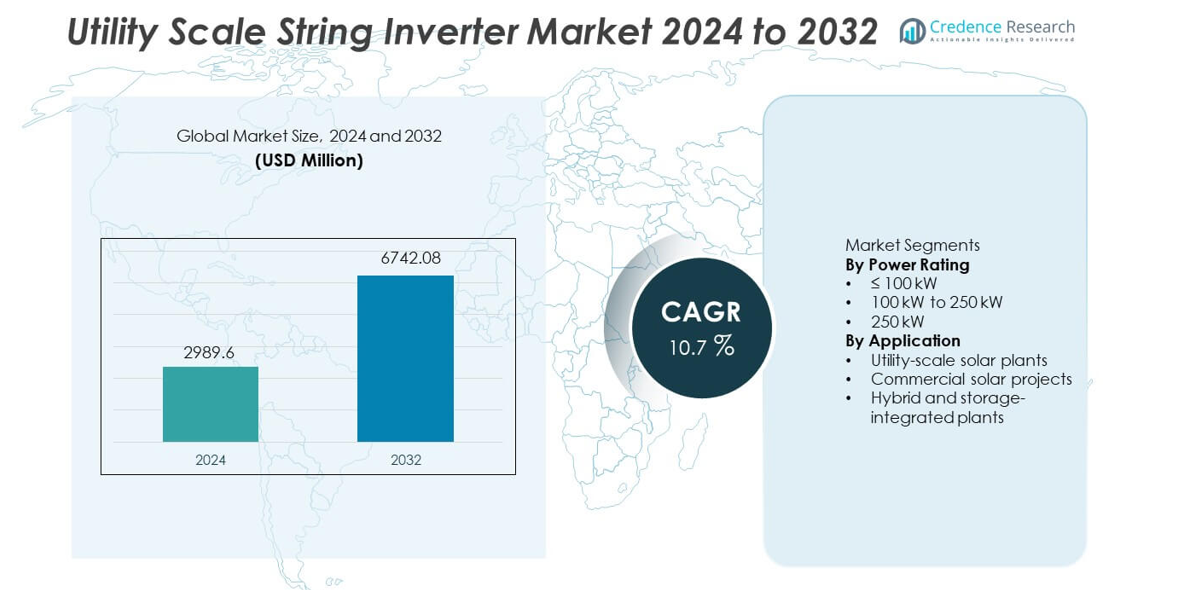

Der Markt für Utility Scale String Inverter wurde im Jahr 2024 auf 2.989,6 Millionen USD geschätzt und soll bis 2032 6.742,08 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Utility Scale String Inverter 2024 |

2.989,6 Millionen USD |

| Utility Scale String Inverter Markt, CAGR |

10,7 % |

| Marktgröße für Utility Scale String Inverter 2032 |

6.742,08 Millionen USD |

Der Markt für Utility Scale String Inverter umfasst führende Akteure wie Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy und Delta Electronics. Diese Unternehmen konkurrieren durch Hochleistungs-Wechselrichterdesigns, fortschrittliche Netzunterstützungsfunktionen und starke EPC-Partnerschaften. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 35,9 % an, angetrieben durch großflächige Solaranlagen in China, Indien und Australien. Nordamerika folgt mit einem Anteil von 27,6 %, unterstützt durch den Ausbau von Solarprojekten im Versorgungsmaßstab und den Ersatz älterer Wechselrichtersysteme. Europa hält einen Anteil von 24,3 %, angetrieben durch Dekarbonisierungspolitiken und wachsende hybride Solar- und Speicherprojekte. Der Wettbewerb konzentriert sich weiterhin auf Effizienz, Skalierbarkeit und langfristige Zuverlässigkeit für große Solaranlagen.

Markteinblicke

- Der Markt für Utility Scale String Inverter wurde im Jahr 2024 auf 2.989,6 Millionen USD geschätzt und soll während des Prognosezeitraums mit einer CAGR von 10,7 % wachsen.

- Das Marktwachstum wird durch die rasche Expansion von Solarprojekten im Versorgungsmaßstab, sinkende Wechselrichterkosten und starke staatliche Unterstützung für den Ausbau erneuerbarer Energien angetrieben.

- Das Segment mit einer Leistungsklasse von 100 kW bis 250 kW führt mit einem Marktanteil von 46,8 %, während Solaranlagen im Versorgungsmaßstab die Anwendungsnachfrage mit einem Anteil von 58,9 % dominieren, bedingt durch große Projektinstallationen.

- Die Wettbewerbsdynamik bleibt stark, wobei führende Akteure sich auf Hochleistungs-String-Wechselrichter, fortschrittliche Netzunterstützungsfunktionen, digitale Überwachung und langfristige Servicefähigkeiten konzentrieren, während Kosteneffizienz den Wettbewerb in aufstrebenden Märkten antreibt.

- Der asiatisch-pazifische Raum führt die regionale Nachfrage mit einem Marktanteil von 35,9 % an, gefolgt von Nordamerika mit 27,6 % und Europa mit 24,3 %, unterstützt durch große Solarleistungserweiterungen, Netzmodernisierung und die Entwicklung hybrider Projekte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Leistungsklasse

Der Markt für Utility Scale String Inverter umfasst nach Leistungsbewertung die Kategorien ≤100 kW, 100 kW bis 250 kW und >250 kW, wobei das Segment 100 kW bis 250 kW mit einem Marktanteil von 46,8 % führend ist. Dieses Segment wird stark angenommen, da es ein optimales Gleichgewicht zwischen Leistungsdichte, Effizienz und Systemflexibilität für große Solaranlagen bietet. Versorgungsentwickler bevorzugen diesen Bereich für modulare Anlagendesigns, einfachere Wartung und reduzierte Ausfallzeiten im Vergleich zu zentralen Wechselrichtern. Verbesserte Wechselrichtereffizienz, höhere DC-zu-AC-Verhältnisse und bessere Fehlertoleranz unterstützen die Akzeptanz weiter. Der wachsende Einsatz großer Solarparks und der zunehmende Fokus auf die Senkung der Stromgestehungskosten treiben die Dominanz dieses Leistungsbereichs weiter voran.

- Beispielsweise hat Sungrow seinen Multi-MPPT-Wechselrichter mit einem hochkapazitiven DC-Eingang eingesetzt, der eine signifikante DC-Belastung und schnellere Fehlerbehebung in großen Solarparks unterstützt.

Nach Anwendung

Nach Anwendung segmentiert sich der Markt in Solaranlagen im Versorgungsmaßstab, kommerzielle Solarprojekte sowie hybride und speicherintegrierte Anlagen, wobei Solaranlagen im Versorgungsmaßstab einen Marktanteil von 58,9 % ausmachen. Große Solarparks setzen zunehmend String-Wechselrichter ein, da sie eine höhere Systemverfügbarkeit, vereinfachte Bedienung und verbesserte Leistung bei teilweiser Verschattung bieten. Netzunterstützungsfunktionen wie Blindleistungsregelung und Fehlerüberbrückung verbessern die Eignung für Versorgungsanwendungen. Der schnelle Ausbau der Solarkapazität im Versorgungsmaßstab, unterstützende erneuerbare Energiepolitiken und sinkende Wechselrichterkosten treiben die starke Nachfrage an. Hybride und speicherintegrierte Anlagen zeigen eine steigende Akzeptanz, aber Solaranlagen im Versorgungsmaßstab bleiben der primäre Wachstumsmotor.

- Beispielsweise installierte Huawei seine SUN2000-215K String-Wechselrichter in großen Solarparks, die eine hohe maximale Effizienz bieten und mehrere MPPT-Kanäle unterstützen, um unebenes Gelände zu bewältigen. Diese Fähigkeiten verbessern die Energieausbeute und die Betriebssicherheit in großflächigen Installationen.

Wichtige Wachstumstreiber

Schneller Ausbau von Solaranlagen im Versorgungsmaßstab

Das schnelle Wachstum von Solarprojekten im Versorgungsmaßstab treibt die Nachfrage nach String-Wechselrichtern stark an. Regierungen und Versorgungsunternehmen investieren weiterhin in große Solarparks, um die Ziele für erneuerbare Energien zu erreichen. String-Wechselrichter unterstützen modulare Anlagendesigns, höhere Verfügbarkeit und einfachere Wartung im Vergleich zu zentralen Wechselrichtern. Entwickler bevorzugen diese Systeme, um Ausfallzeiten zu reduzieren und die Ausbeute in großen Installationen zu verbessern. Sinkende Solarmodulkosten und unterstützende politische Rahmenbedingungen beschleunigen die Projektumsetzung weiter. Der Ausbau der Solarkapazität in aufstrebenden und entwickelten Regionen sichert das langfristige Wachstum für Utility Scale String Inverter.

- Beispielsweise lieferte Sungrow String-Wechselrichter für ein 2.200 MW Solar-Komplex in China, bei dem jeder Wechselrichter 12 MPPT-Kanäle und eine maximale DC-Eingangsspannung von 1.500 V unterstützt. Diese Konfiguration verbesserte die Layout-Flexibilität und reduzierte die Wartungsstillstandszeiten auf dem Gelände.

Verbesserte Effizienz und Netzunterstützungsfähigkeiten

Fortschritte in der Wechselrichtertechnologie verbessern die Systemeffizienz und Netzkompatibilität erheblich. Moderne String-Wechselrichter bieten eine höhere Umwandlungseffizienz, fortschrittliche Überwachung und verbesserte Fehlererkennung. Netzunterstützungsfunktionen wie Blindleistungsregelung und Spannungsregelung verbessern die Einhaltung der Netzcodes von Versorgungsunternehmen. Diese Funktionen erhöhen die Akzeptanz in großen Solaranlagen, die an schwache oder variable Netze angeschlossen sind. Versorgungsunternehmen bevorzugen Wechselrichter, die die Netzstabilität unterstützen und gleichzeitig die Leistung maximieren. Kontinuierliche Innovationen in der Leistungselektronik bleiben ein starker Wachstumstreiber.

- Zum Beispiel hat SMA Solar seinen Sunny Highpower PEAK3 String-Wechselrichter mit einer Nennleistung von 150 kW, einem maximalen Wirkungsgrad von 98,8 und integrierter dynamischer Blindleistungsregelung eingesetzt.

Niedrigere Installations- und Wartungskosten

String-Wechselrichter senken die Gesamtkosten von Projekten durch vereinfachte Installation und modulare Austauschmöglichkeiten. Kleinere Gerätegrößen reduzieren die Komplexität von Transport und Handhabung. Wartungsteams können einzelne Wechselrichter ersetzen, ohne ganze Anlagen abschalten zu müssen. Diese Flexibilität reduziert das Betriebsrisiko und verbessert die Systemverfügbarkeit. Entwickler profitieren von niedrigeren Lebenszykluskosten und einer verbesserten Kapitalrendite. Kosteneffizienz bleibt ein wichtiger Treiber, der die breitere Akzeptanz im Versorgungsbereich unterstützt.

Wichtige Trends und Chancen

Steigende Akzeptanz von Hochleistungs-String-Wechselrichtern

Der Markt zeigt einen starken Trend zu leistungsstärkeren String-Wechselrichtern über 100 kW. Hersteller entwickeln Modelle mit höherer Leistungsdichte und fortschrittlicher Kühlung. Diese Systeme reduzieren die Anzahl der Wechselrichter und behalten gleichzeitig die modularen Vorteile bei. Versorgungsunternehmen setzen Hochleistungseinheiten ein, um Platz- und Verkabelungskosten zu optimieren. Dieser Trend schafft Chancen für Anbieter, die skalierbare und hochkapazitive Lösungen anbieten. Die Nachfrage nach Hochleistungs-String-Wechselrichtern steigt in großen Solarparks weiter an.

- Zum Beispiel hat Sineng Electric einen 275 kW String-Wechselrichter entwickelt, der ein 1.500 V DC-System, 12 MPPT-Eingänge und einen Betriebstemperaturbereich bis zu 60 °C unterstützt.

Wachstum von Hybrid- und Speicher-integrierten Solaranlagen

Die Integration von Energiespeichern mit Solaranlagen schafft neue Möglichkeiten. String-Wechselrichter unterstützen flexible Systemarchitekturen für Hybridprojekte. Versorgungsunternehmen setzen diese Systeme ein, um die Unbeständigkeit zu managen und die Netzzuverlässigkeit zu verbessern. Das Wachstum der Batteriespeichernutzung stärkt die Nachfrage nach kompatiblen Wechselrichterlösungen. Die Entwicklung von Hybridprojekten erweitert den Markt über konventionelle Solaranlagen hinaus. Dieser Trend unterstützt langfristige Diversifikationsmöglichkeiten.

- Zum Beispiel hat Ingeteam seine INGECON SUN STORAGE Wechselrichterplattform eingesetzt, die Batteriesysteme bis zu 1.500 V DC und eine bidirektionale Leistungsflussrate von 100 kW pro Einheit unterstützt.

Wichtige Herausforderungen

Netzkonformität und Komplexität der Netzverbindung

Projekte im Versorgungsmaßstab stehen vor strengen Netzvorgaben. Wechselrichter müssen sich entwickelnde Standards für Spannung, Frequenz und Fehlerreaktion erfüllen. Die Einhaltung erhöht die Komplexität des Designs und die Testkosten. Verzögerungen bei der Zertifizierung können Projektzeitpläne verlangsamen. Entwickler benötigen zuverlässige Lösungen, die den lokalen Netzvorschriften entsprechen. Das Management unterschiedlicher Netzanforderungen bleibt eine zentrale Herausforderung für Hersteller.

Harte Betriebsbedingungen und Zuverlässigkeitsbedenken

Solaranlagen im Versorgungsmaßstab arbeiten unter extremen Umweltbedingungen. Hohe Temperaturen, Staub und Feuchtigkeit beeinflussen die Leistung der Wechselrichter. Die Sicherstellung der langfristigen Zuverlässigkeit unter diesen Bedingungen erhöht die technischen Anforderungen. Der Zugang zur Wartung in abgelegenen Gebieten erhöht die Komplexität. Ausfälle können die Anlagenleistung und Einnahmen beeinträchtigen. Hersteller müssen Kosten, Haltbarkeit und Leistung ausbalancieren, um Zuverlässigkeitsherausforderungen zu begegnen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 27,6% im Markt für Utility Scale String Inverter. Das Wachstum wird durch große Solarprojekte im Versorgungsmaßstab in den Vereinigten Staaten und Kanada angetrieben. Entwickler bevorzugen zunehmend String-Wechselrichter für eine höhere Systemverfügbarkeit und vereinfachte Wartung. Der Austausch alternder Wechselrichtersysteme in frühen Solaranlagen unterstützt ebenfalls die Nachfrage. Netzmodernisierung und Interkonnektionsstandards fördern die Einführung fortschrittlicher Wechselrichtertechnologien mit Netzunterstützungsfunktionen. Steigende Investitionen in Solar-plus-Speicher-Projekte stärken die Nachfrage weiter. Starke Projektpipelines und stabile politische Unterstützung sichern ein stetiges regionales Marktwachstum.

Europa

Europa macht 24,3% des globalen Marktanteils für Utility Scale String Inverter aus. Starke erneuerbare Energieziele und Dekarbonisierungspolitiken treiben die Hinzufügung von Solarkapazitäten in Deutschland, Spanien, Frankreich und Italien voran. Versorgungsunternehmen setzen String-Wechselrichter ein, um den Energieertrag zu verbessern und Ausfallzeiten in großen Solarparks zu reduzieren. Anforderungen an Netzflexibilität und strenge Compliance-Standards begünstigen fortschrittliche Wechselrichterlösungen. Das Wachstum bei hybriden Solar- und Speicherprojekten unterstützt ebenfalls die Nachfrage. Der Austausch von Zentralwechselrichtern in älteren Anlagen trägt zu einem stetigen Marktwachstum in der Region bei.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 35,9% an. Der rasche Ausbau der Solarkapazität im Versorgungsmaßstab in China, Indien, Japan und Australien treibt die starke Nachfrage nach Wechselrichtern an. Regierungen unterstützen große Solarparks durch nationale Erneuerungsprogramme. Entwickler bevorzugen String-Wechselrichter wegen ihres modularen Designs und der schnelleren Inbetriebnahme. Kostenwettbewerbsfähigkeit und lokale Fertigung stärken die Einführung. Der Netzausbau in aufstrebenden Volkswirtschaften erhöht die Installationen weiter. Hohe Solarprojektpipelines positionieren Asien-Pazifik als den dominierenden und am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7,4% im Markt für Utility Scale String Inverter. Das Wachstum wird durch steigende Solarinvestitionen in Brasilien, Chile und Mexiko unterstützt. Versorgungsunternehmen setzen String-Wechselrichter ein, um die Leistung in groß angelegten Projekten in abgelegenen Regionen zu verbessern. Günstige Solarstrahlung und erneuerbare Auktionen fördern die Projektentwicklung. Budgetempfindlichkeit treibt die Präferenz für kosteneffiziente und zuverlässige Wechselrichterlösungen an. Allmähliche Netzaufrüstungen und die Einführung hybrider Projekte unterstützen ein moderates, aber konsistentes regionales Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 4,8% des globalen Marktanteils aus. Große Solarprojekte im Versorgungsmaßstab in den Golfstaaten treiben die Nachfrage nach String-Wechselrichtern an. Harte klimatische Bedingungen begünstigen modulare Systeme mit einfacher Wartung. Von der Regierung geführte erneuerbare Initiativen unterstützen neue Installationen. In Afrika bleibt die Solarentwicklung allmählich, aber aufgrund von Elektrifizierungsbedürfnissen expandierend. Langfristige Infrastrukturinvestitionen und sinkende Solarkosten unterstützen einen stetigen regionalen Marktfortschritt.

Marktsegmentierungen:

Nach Leistungsklasse

- ≤ 100 kW

- 100 kW bis 250 kW

- 250 kW

Nach Anwendung

- Solaranlagen im Versorgungsmaßstab

- Kommerzielle Solarprojekte

- Hybride und speicherintegrierte Anlagen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen hochkompetitiven Markt hervor, der von Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy und Delta Electronics angeführt wird. Der Wettbewerb konzentriert sich auf Effizienz, Zuverlässigkeit und Netzkonformität für große Solaranlagen. Führende Akteure investieren in Hochleistungs-String-Wechselrichter, fortschrittliche Kühlung und digitale Überwachung, um die Betriebszeit zu verbessern und die Betriebskosten zu senken. Starke Netzunterstützungsfunktionen, einschließlich Spannungsregelung und Fehlerüberbrückung, stärken die Akzeptanz bei Versorgungsunternehmen. Hersteller erweitern globale Servicenetze, um große Projektportfolios und langfristige Wartungsverträge zu unterstützen. Kostenoptimierung durch lokale Fertigung und Lieferkettenintegration verbessert die Wettbewerbsfähigkeit, insbesondere in preissensiblen Regionen. Strategische Partnerschaften mit EPC-Unternehmen und Versorgungsunternehmen unterstützen großflächige Einsätze. Ständige Innovationen in Leistungsdichte, Cybersicherheit und Speicherintegration definieren die Wettbewerbspositionierung im Markt für Utility Scale String Inverter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im September 2025 kündigte die SMA Solar Technology AG Produktionspläne in den USA an. Der Plan umfasst PEAK3-String-Wechselrichter für großflächige PV-Systeme.

- Im April 2025 gab FIMER S.p.A. (unter neuer Eigentümerschaft von McLaren Applied) offiziell seine Teilnahme an der Intersolar Europe 2025 bekannt, um sein Portfolio der nächsten Generation von Energielösungen zu präsentieren.

- Im Juni 2024 stellte Huawei Technologies Co., Ltd. die SUN2000-330KTL-Serie als Teil seines Utility-PV-Angebots während der SNEC PV Power Expo in Shanghai vor.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Leistungsbewertung, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Ausbau der Solarenergiekapazität im Versorgungsmaßstab wird die starke Nachfrage nach Wechselrichtern aufrechterhalten.

- Hochleistungs-String-Wechselrichter werden in großen Solarparks breitere Akzeptanz finden.

- Hybride Solar- und Speicherprojekte werden die Anforderungen an die Komplexität von Wechselrichtern erhöhen.

- Netzunterstützungs- und Konformitätsmerkmale werden die Produktentwicklung prägen.

- Modulare Designs werden aufgrund von Zuverlässigkeit und Betriebszeit bevorzugt bleiben.

- Kostenoptimierung wird die Beschaffungsentscheidungen der Entwickler beeinflussen.

- Der asiatisch-pazifische Raum wird weiterhin bei neuen Installationen führend sein.

- Digitale Überwachung und Analytik werden zu Standardfunktionen werden.

- Leistungen in rauen Klimazonen werden Designverbesserungen vorantreiben.

- Der Wettbewerb wird sich durch Innovation, Effizienz und Servicequalität verschärfen.