Panoramica del Mercato

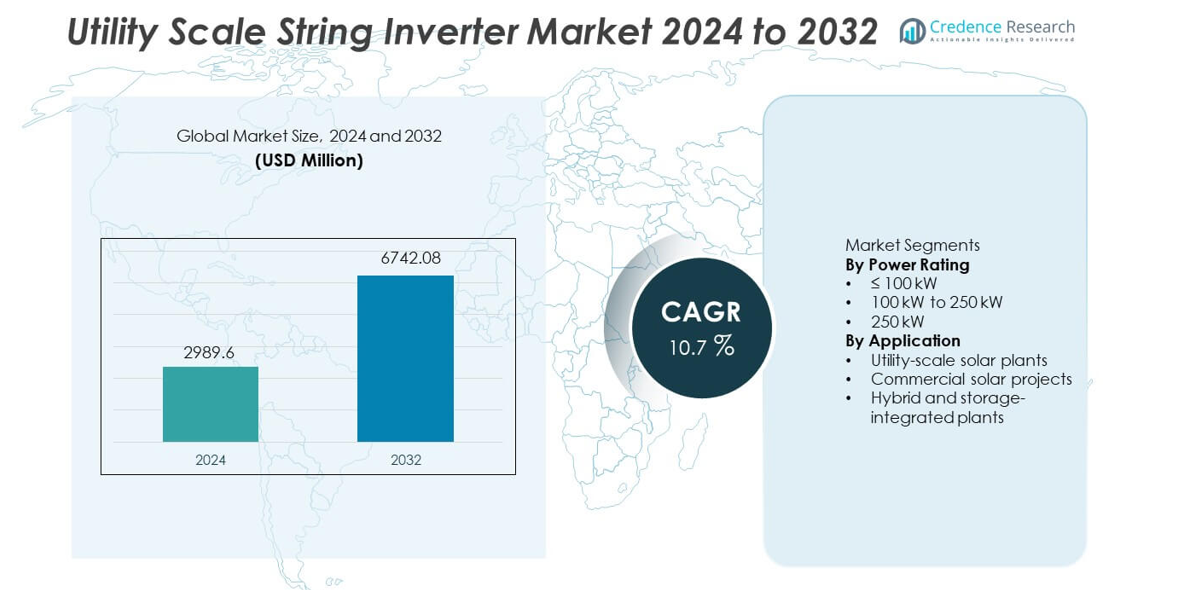

Il mercato degli inverter a stringa su scala utility è stato valutato a 2.989,6 milioni di USD nel 2024 e si prevede che raggiungerà i 6.742,08 milioni di USD entro il 2032, registrando un CAGR del 10,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Inverter a Stringa su Scala Utility 2024 |

2.989,6 milioni di USD |

| Mercato degli Inverter a Stringa su Scala Utility, CAGR |

10,7% |

| Dimensione del Mercato degli Inverter a Stringa su Scala Utility 2032 |

6.742,08 milioni di USD |

Il mercato degli inverter a stringa su scala utility include attori di spicco come Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy e Delta Electronics. Queste aziende competono attraverso progetti di inverter ad alta potenza, funzioni avanzate di supporto alla rete e forti partnership EPC. L’Asia Pacifico guida il mercato con una quota esatta del 35,9%, trainata da implementazioni solari su larga scala in Cina, India e Australia. Il Nord America segue con una quota del 27,6%, supportata dall’espansione solare su scala utility e dalla sostituzione di vecchi sistemi inverter. L’Europa detiene una quota del 24,3%, guidata da politiche di decarbonizzazione e dalla crescita di progetti ibridi solari e di stoccaggio. L’attenzione competitiva rimane sull’efficienza, scalabilità e affidabilità a lungo termine per grandi impianti solari.

Approfondimenti di Mercato

- Il mercato degli inverter a stringa su scala utility è stato valutato a 2.989,6 milioni di USD nel 2024 e si prevede che crescerà con un CAGR del 10,7% durante il periodo di previsione.

- La crescita del mercato è guidata dalla rapida espansione dei progetti solari su scala utility, dalla riduzione dei costi degli inverter e dal forte supporto governativo per l’implementazione delle energie rinnovabili.

- Il segmento di potenza da 100 kW a 250 kW guida con una quota di mercato del 46,8%, mentre gli impianti solari su scala utility dominano la domanda applicativa con una quota del 58,9% grazie a installazioni di grandi progetti.

- Le dinamiche competitive rimangono forti, con i principali attori che si concentrano su inverter a stringa ad alta potenza, funzionalità avanzate di supporto alla rete, monitoraggio digitale e capacità di servizio a lungo termine, mentre l’efficienza dei costi guida la competizione nei mercati emergenti.

- L’Asia Pacifico guida la domanda regionale con una quota di mercato del 35,9%, seguita dal Nord America al 27,6% e dall’Europa al 24,3%, supportata da grandi aggiunte di capacità solare, modernizzazione della rete e sviluppo di progetti ibridi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Potenza

Il mercato degli inverter a stringa su scala utility, in base alla potenza nominale, include le categorie ≤100 kW, da 100 kW a 250 kW e >250 kW, con il segmento da 100 kW a 250 kW che guida con una quota di mercato del 46,8%. Questo segmento ottiene una forte adozione grazie al suo equilibrio ottimale tra densità di potenza, efficienza e flessibilità del sistema per grandi installazioni solari. Gli sviluppatori di utility preferiscono questa gamma per il design modulare degli impianti, la manutenzione più semplice e la riduzione dei tempi di inattività rispetto agli inverter centrali. L’efficienza migliorata degli inverter, rapporti DC-AC più elevati e una migliore tolleranza ai guasti supportano ulteriormente l’adozione. La crescente diffusione di grandi parchi solari e l’aumento dell’attenzione sulla riduzione del costo livellato dell’elettricità continuano a guidare il dominio di questa gamma di potenza.

- Ad esempio, Sungrow ha implementato il suo inverter multi-MPPT con un ingresso DC ad alta capacità, supportando un carico DC significativo e un recupero rapido dai guasti nei grandi parchi solari.

Per Applicazione

Per applicazione, il mercato si segmenta in impianti solari su scala utility, progetti solari commerciali e impianti ibridi e integrati con accumulo, con gli impianti solari su scala utility che rappresentano il 58,9% della quota di mercato. Le grandi fattorie solari adottano sempre più inverter a stringa grazie a una maggiore disponibilità del sistema, operazioni semplificate e prestazioni migliorate sotto ombreggiamento parziale. Le funzioni di supporto alla rete, come il controllo della potenza reattiva e il ride-through dei guasti, migliorano l’idoneità per le applicazioni utility. La rapida espansione della capacità solare su scala utility, le politiche di energia rinnovabile favorevoli e la diminuzione dei costi degli inverter guidano una forte domanda. Gli impianti ibridi e integrati con accumulo mostrano un’adozione crescente, ma le installazioni solari su scala utility rimangono il principale motore di crescita.

- Ad esempio, Huawei ha installato i suoi inverter a stringa SUN2000-215K in grandi fattorie solari, offrendo un’elevata efficienza massima e supportando più canali MPPT per gestire terreni irregolari. Queste capacità migliorano la resa energetica e l’affidabilità operativa nelle installazioni su larga scala.

Principali Fattori di Crescita

Rapida Espansione delle Installazioni Solari su Scala Utility

La rapida crescita dei progetti solari su scala utility guida fortemente la domanda di inverter a stringa. I governi e le utility continuano a investire in grandi parchi solari per raggiungere gli obiettivi di energia rinnovabile. Gli inverter a stringa supportano il design modulare degli impianti, una maggiore disponibilità e una manutenzione più semplice rispetto agli inverter centrali. Gli sviluppatori preferiscono questi sistemi per ridurre i tempi di inattività e migliorare la resa nelle grandi installazioni. La diminuzione dei costi dei moduli solari e i quadri politici favorevoli accelerano ulteriormente la realizzazione dei progetti. L’espansione della capacità solare nelle regioni emergenti e sviluppate sostiene la crescita a lungo termine per gli inverter a stringa su scala utility.

- Ad esempio, Sungrow ha fornito inverter a stringa per un complesso solare da 2.200 MW in Cina, dove ogni inverter supporta 12 canali MPPT e una tensione di ingresso DC massima di 1.500 V. Questa configurazione ha migliorato la flessibilità del layout e ridotto i tempi di inattività per la manutenzione in tutto il sito.

Migliorata Efficienza e Capacità di Supporto alla Rete

I progressi nella tecnologia degli inverter migliorano significativamente l’efficienza del sistema e la compatibilità con la rete. Gli inverter a stringa moderni offrono una maggiore efficienza di conversione, monitoraggio avanzato e migliorata rilevazione dei guasti. Le funzioni di supporto alla rete, come il controllo della potenza reattiva e la regolazione della tensione, migliorano la conformità ai codici di rete delle utility. Queste caratteristiche aumentano l’adozione nelle grandi centrali solari collegate a reti deboli o variabili. Le utility favoriscono gli inverter che supportano la stabilità della rete massimizzando l’output. L’innovazione continua nell’elettronica di potenza rimane un forte motore di crescita.

- Ad esempio, SMA Solar ha implementato il suo inverter di stringa Sunny Highpower PEAK3 con una potenza nominale di 150 kW, un’efficienza massima del 98,8% e un controllo dinamico della potenza reattiva integrato.

Costi di Installazione e Manutenzione Ridotti

Gli inverter di stringa riducono i costi complessivi del progetto grazie a un’installazione semplificata e alla sostituzione modulare. Le dimensioni più piccole delle unità riducono la complessità del trasporto e della gestione. I team di manutenzione possono sostituire singoli inverter senza spegnere interi impianti. Questa flessibilità riduce il rischio operativo e migliora il tempo di attività del sistema. Gli sviluppatori beneficiano di costi di ciclo di vita inferiori e di un miglior ritorno sull’investimento. L’efficienza dei costi rimane un fattore chiave che supporta un’adozione più ampia su scala utility.

Tendenze e Opportunità Chiave

Adozione Crescente di Inverter di Stringa ad Alta Potenza

Il mercato mostra un forte spostamento verso inverter di stringa ad alta potenza sopra i 100 kW. I produttori sviluppano modelli con maggiore densità di potenza e raffreddamento avanzato. Questi sistemi riducono il numero di inverter mantenendo i benefici modulari. Le utility adottano unità ad alta potenza per ottimizzare i costi di spazio e cablaggio. Questa tendenza crea opportunità per i fornitori che offrono soluzioni scalabili e ad alta capacità. La domanda di inverter di stringa ad alta potenza continua a crescere nei grandi parchi solari.

- Ad esempio, Sineng Electric ha sviluppato un inverter di stringa da 275 kW supportando un sistema DC da 1.500 V, 12 ingressi MPPT e un intervallo di temperatura operativa fino a 60 °C.

Crescita di Impianti Solari Ibridi e Integrati con Accumulo

L’integrazione dell’accumulo di energia con gli impianti solari crea nuove opportunità. Gli inverter di stringa supportano architetture di sistema flessibili per progetti ibridi. Le utility implementano questi sistemi per gestire l’intermittenza e migliorare l’affidabilità della rete. La crescita nell’adozione di accumuli a batteria rafforza la domanda di soluzioni inverter compatibili. Lo sviluppo di progetti ibridi espande l’ambito di mercato oltre gli impianti solari convenzionali. Questa tendenza supporta opportunità di diversificazione a lungo termine.

- Ad esempio, Ingeteam ha implementato la sua piattaforma di inverter INGECON SUN STORAGE supportando sistemi a batteria fino a 1.500 V DC e un flusso di potenza bidirezionale di 100 kW per unità.

Sfide Chiave

Conformità alla Rete e Complessità di Interconnessione

I progetti su scala utility affrontano rigidi requisiti del codice di rete. Gli inverter devono soddisfare standard in evoluzione per tensione, frequenza e risposta ai guasti. La conformità aumenta la complessità del design e i costi di test. I ritardi nella certificazione possono rallentare le tempistiche dei progetti. Gli sviluppatori richiedono soluzioni affidabili che soddisfino le normative locali della rete. Gestire requisiti di rete diversi rimane una sfida chiave per i produttori.

Condizioni Operative Avverse e Preoccupazioni di Affidabilità

Gli impianti solari su scala utility operano in condizioni ambientali estreme. Alte temperature, polvere e umidità influenzano le prestazioni degli inverter. Garantire l’affidabilità a lungo termine in queste condizioni aumenta i requisiti di ingegneria. L’accesso alla manutenzione in località remote aggiunge complessità. I guasti possono influire sulla produzione dell’impianto e sui ricavi. I produttori devono bilanciare costo, durata e prestazioni per affrontare le sfide di affidabilità.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 27,6% nel mercato degli inverter stringa su scala utility. La crescita è guidata da grandi installazioni solari su scala utility negli Stati Uniti e in Canada. Gli sviluppatori preferiscono sempre più gli inverter stringa per una maggiore disponibilità del sistema e una manutenzione semplificata. La sostituzione dei sistemi di inverter obsoleti nelle prime centrali solari supporta anche la domanda. La modernizzazione della rete e gli standard di interconnessione incoraggiano l’adozione di tecnologie avanzate di inverter con funzionalità di supporto alla rete. Gli investimenti crescenti in progetti solari con accumulo rafforzano ulteriormente la domanda. Solidi portafogli di progetti e un supporto politico stabile sostengono una costante espansione del mercato regionale.

Europa

L’Europa rappresenta il 24,3% della quota di mercato globale degli inverter stringa su scala utility. Obiettivi ambiziosi per le energie rinnovabili e politiche di decarbonizzazione guidano le aggiunte di capacità solare in Germania, Spagna, Francia e Italia. Le utility adottano inverter stringa per migliorare il rendimento energetico e ridurre i tempi di inattività nei grandi parchi solari. I requisiti di flessibilità della rete e gli standard di conformità rigorosi favoriscono soluzioni avanzate di inverter. La crescita nei progetti solari ibridi e con accumulo supporta anche la domanda. La sostituzione degli inverter centrali negli impianti più vecchi contribuisce a una crescita costante del mercato in tutta la regione.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 35,9%. La rapida espansione della capacità solare su scala utility in Cina, India, Giappone e Australia guida una forte domanda di inverter. I governi supportano grandi parchi solari attraverso programmi nazionali per le rinnovabili. Gli sviluppatori preferiscono gli inverter stringa per il design modulare e la messa in servizio più rapida. La competitività dei costi e la produzione locale rafforzano l’adozione. L’espansione della rete nelle economie emergenti aumenta ulteriormente le installazioni. Alti portafogli di progetti solari posizionano l’Asia Pacifico come il mercato regionale dominante e in più rapida crescita.

America Latina

L’America Latina detiene una quota di mercato del 7,4% nel mercato degli inverter stringa su scala utility. La crescita è supportata da crescenti investimenti solari in Brasile, Cile e Messico. Le utility impiegano inverter stringa per migliorare le prestazioni in progetti su larga scala situati in regioni remote. L’irradiazione solare favorevole e le aste per le rinnovabili incoraggiano lo sviluppo di progetti. La sensibilità al budget guida la preferenza per soluzioni di inverter economiche e affidabili. Gli aggiornamenti graduali della rete e l’adozione di progetti ibridi supportano una crescita regionale moderata ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 4,8% della quota di mercato globale. Grandi progetti solari su scala utility nei paesi del Golfo guidano la domanda di inverter stringa. Le condizioni climatiche difficili favoriscono sistemi modulari con manutenzione più semplice. Le iniziative governative per le rinnovabili supportano nuove installazioni. In Africa, lo sviluppo solare rimane graduale ma in espansione a causa delle esigenze di elettrificazione. Investimenti infrastrutturali a lungo termine e costi solari in calo supportano un progresso costante del mercato regionale.

Segmentazioni di Mercato:

Per Potenza Nominale

- ≤ 100 kW

- 100 kW a 250 kW

- 250 kW

Per Applicazione

- Impianti solari su scala utility

- Progetti solari commerciali

- Impianti ibridi e integrati con accumulo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo evidenzia un mercato altamente competitivo guidato da Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy e Delta Electronics. La competizione si concentra su efficienza, affidabilità e conformità alla rete per grandi installazioni solari. I principali attori investono in inverter stringa ad alta potenza, raffreddamento avanzato e monitoraggio digitale per migliorare il tempo di attività e ridurre i costi operativi. Le forti caratteristiche di supporto alla rete, tra cui la regolazione della tensione e il fault ride-through, rafforzano l’accettazione da parte delle utility. I produttori espandono le reti di servizio globali per supportare grandi portafogli di progetti e contratti di manutenzione a lungo termine. L’ottimizzazione dei costi attraverso la produzione localizzata e l’integrazione della catena di fornitura migliora la competitività, specialmente nelle regioni sensibili al prezzo. Le partnership strategiche con aziende EPC e utility supportano le implementazioni su larga scala. L’innovazione continua nella densità di potenza, nella sicurezza informatica e nell’integrazione dello stoccaggio definisce il posizionamento competitivo nel mercato degli inverter stringa su scala utility.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, SMA Solar Technology AG ha annunciato piani di produzione negli Stati Uniti. Il piano copre gli inverter stringa PEAK3 per sistemi fotovoltaici su larga scala.

- Ad aprile 2025, FIMER S.p.A. (sotto la nuova proprietà di McLaren Applied) ha ufficialmente annunciato la sua partecipazione a Intersolar Europe 2025 per presentare il suo portafoglio energetico di nuova generazione.

- A giugno 2024, Huawei Technologies Co., Ltd. ha presentato la serie SUN2000-330KTL come parte della sua gamma di PV utility durante il SNEC PV Power Expo a Shanghai.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Potenza Nominale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’espansione della capacità solare su scala industriale sosterrà una forte domanda di inverter.

- Gli inverter a stringa ad alta potenza saranno adottati più ampiamente nei grandi parchi solari.

- I progetti ibridi di solare e stoccaggio aumenteranno le esigenze di complessità degli inverter.

- Le caratteristiche di supporto e conformità alla rete influenzeranno lo sviluppo dei prodotti.

- I design modulari rimarranno preferiti per affidabilità e tempo di attività.

- L’ottimizzazione dei costi influenzerà le decisioni di approvvigionamento degli sviluppatori.

- L’Asia Pacifico continuerà a guidare le nuove installazioni.

- Il monitoraggio digitale e l’analisi diventeranno caratteristiche standard.

- Le prestazioni in climi difficili guideranno i miglioramenti del design.

- La competizione si intensificherà attraverso innovazione, efficienza e qualità del servizio.