Panoramica del Mercato

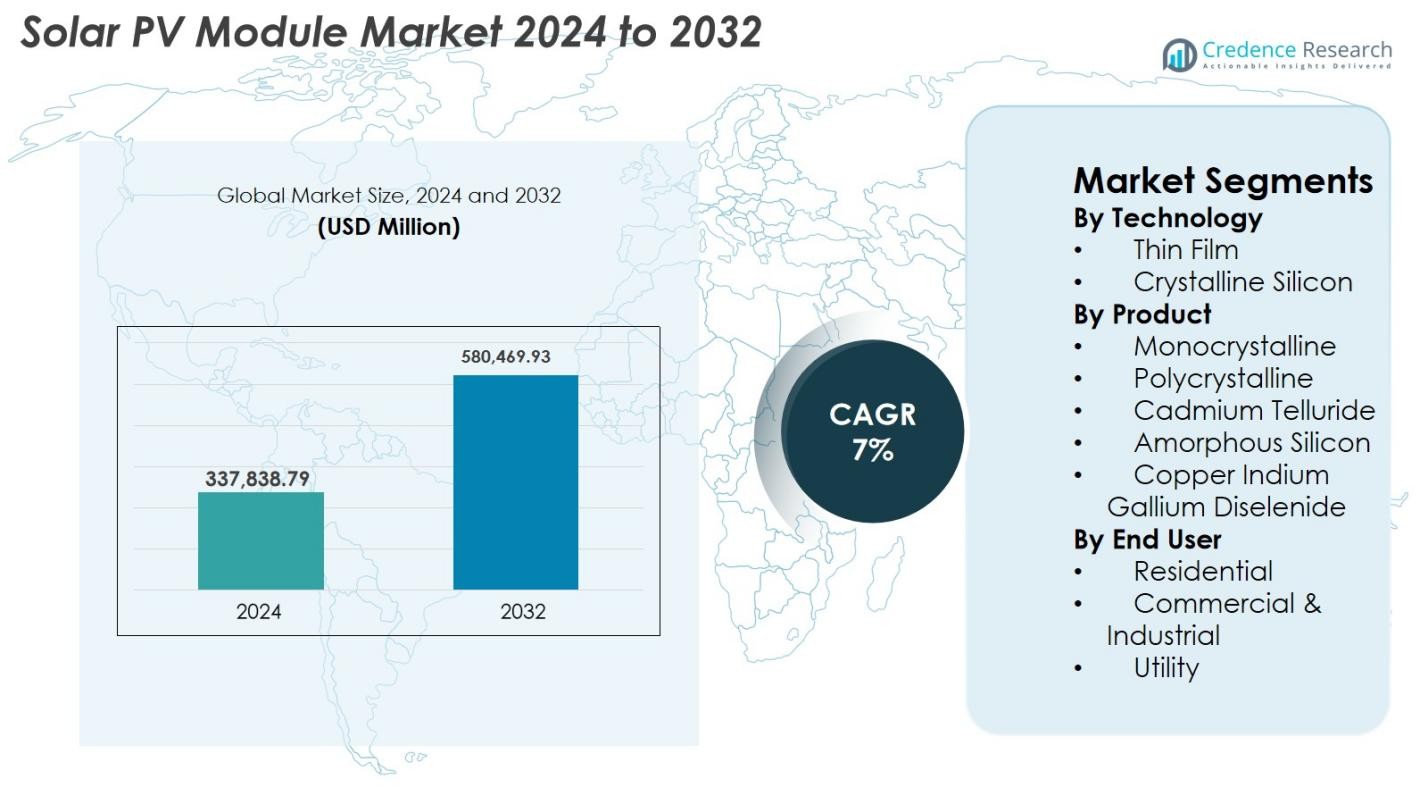

La dimensione del mercato dei moduli fotovoltaici solari è stata valutata a 337.838,79 milioni di USD nel 2024 e si prevede che raggiungerà i 580.469,93 milioni di USD entro il 2032, con un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Moduli Fotovoltaici Solari 2024 |

USD 337.838,79 milioni |

| Mercato dei Moduli Fotovoltaici Solari, CAGR |

7% |

| Dimensione del Mercato dei Moduli Fotovoltaici Solari 2032 |

USD 580.469,93 milioni |

Il mercato dei moduli fotovoltaici solari è modellato dai principali produttori come LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar e Risen Energy, che competono attraverso tecnologie avanzate di celle monocrystalline ad alta efficienza, bifacciali e avanzate. Queste aziende continuano ad espandere la capacità produttiva e le reti di distribuzione globali per soddisfare la crescente domanda nei settori delle utility, commerciale e residenziale. L’Asia-Pacifico rimane la regione dominante, comandando il 41,6% del mercato globale nel 2024, trainata da installazioni su larga scala in Cina e India. L’Europa segue con il 25,7%, supportata da forti mandati di sostenibilità, mentre il Nord America detiene il 21,4% grazie al momentum di implementazione supportato da politiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei moduli fotovoltaici solari ha raggiunto i 337.838,79 milioni di USD nel 2024 ed è previsto crescere fino a 580.469,93 milioni di USD entro il 2032, registrando un CAGR del 7% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione dei progetti solari su scala utility, dal calo dei prezzi dei moduli e dagli incentivi governativi di supporto che promuovono l’adozione di energia pulita nei settori residenziale, commerciale e industriale.

- I trend chiave includono la crescente domanda di moduli monocrystalline ad alta efficienza, l’adozione rapida di pannelli bifacciali e di grande formato e l’aumento degli investimenti in processi di produzione automatizzati e a basso impatto di carbonio.

- Il panorama competitivo è guidato da grandi attori come LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar e Hanwha Q CELLS, focalizzati sull’innovazione tecnologica e sull’espansione della capacità globale.

- L’Asia-Pacifico domina con una quota del 41,6%, seguita dall’Europa al 25,7% e dal Nord America al 21,4%; il segmento delle utility guida l’adozione complessiva con una quota del 54,2% grazie alla realizzazione di progetti su larga scala.

Analisi della Segmentazione del Mercato

Analisi della Segmentazione del Mercato

Per Tecnologia

Le tecnologie a film sottile e al silicio cristallino costituiscono il nucleo del mercato dei moduli fotovoltaici solari, con il silicio cristallino che domina il segmento con una quota di mercato del 78,4% nel 2024. La sua leadership è guidata da un’elevata efficienza di conversione energetica, lunga durata operativa e ampia idoneità per applicazioni residenziali, commerciali e su scala di utilità. Le tecnologie a film sottile come CdTe e CIGS continuano a guadagnare trazione grazie alla loro struttura leggera, prestazioni superiori in condizioni di scarsa illuminazione e costi di produzione inferiori, rendendole attraenti per installazioni su larga scala e applicazioni emergenti come BIPV e prodotti solari flessibili.

- Ad esempio, nel 2024, i moduli CdTe di First Solar hanno raggiunto un’efficienza certificata del 23,1%, rafforzando la competitività delle architetture a film sottile.

Per Prodotto

Tra i moduli monocristallini, policristallini, tellururo di cadmio, silicio amorfo e CIGS, i pannelli monocristallini guidano il mercato dei moduli fotovoltaici solari con una quota del 62,7% nel 2024. La loro dominanza deriva da un’efficienza superiore, una maggiore densità di potenza e costi di produzione in rapido calo grazie a miglioramenti tecnologici e produzione su larga scala. I moduli policristallini mantengono rilevanza nei mercati sensibili ai costi, mentre le varianti a film sottile come CdTe e CIGS sono preferite per installazioni su scala di utilità e progetti che richiedono una migliore tolleranza alla temperatura. Il passaggio verso moduli monocristallini ad alta efficienza n-type TOPCon e HJT rafforza ulteriormente la loro leadership di mercato.

- Ad esempio, i moduli CdTe della Serie 7 di First Solar hanno fornito fino a 540 W di output con prestazioni termiche migliorate, rendendoli la scelta migliore per impianti su scala di utilità.

Per Utente Finale

I settori residenziale, commerciale e industriale e delle utility guidano collettivamente la domanda, con il segmento delle utility che comanda una quota del 54,2% nel 2024, la più alta all’interno del mercato dei moduli fotovoltaici solari. La crescita è guidata da parchi solari su larga scala, meccanismi di asta favorevoli e rapida adozione di moduli bifacciali e monocristallini ad alta potenza che massimizzano la resa energetica. Il segmento commerciale e industriale si espande costantemente grazie all’aumento dell’adozione di solare sui tetti, agli obiettivi di decarbonizzazione aziendale e alle iniziative di risparmio sui costi. La domanda residenziale beneficia di politiche di net-metering di supporto, obiettivi di indipendenza energetica e maggiore accessibilità delle soluzioni solari distribuite.

Principali Fattori di Crescita

Aumento degli Obiettivi Globali per le Energie Rinnovabili e Supporto Politico

I governi di tutto il mondo stanno accelerando l’adozione del solare attraverso ambiziosi obiettivi per le energie rinnovabili, incentivi fiscali, programmi di net-metering e aste di approvvigionamento solare su larga scala. Questi quadri politici riducono significativamente i costi di capitale e offrono visibilità finanziaria a lungo termine per gli investitori, guidando l’implementazione di moduli fotovoltaici ad alta efficienza nei settori residenziale, commerciale e su scala di utilità. Paesi come Cina, India e Stati Uniti continuano ad espandere le aggiunte di capacità solare, incoraggiati da impegni climatici, mandati di decarbonizzazione e obiettivi di sicurezza energetica. Inoltre, il calo del costo per watt dei moduli fotovoltaici, il miglioramento delle efficienze produttive e l’espansione della produzione domestica sotto schemi sovvenzionati rafforzano la crescita del mercato. Programmi di tetti sovvenzionati, tariffe feed-in e finanziamenti a basso interesse migliorano ulteriormente l’adozione da parte dei consumatori. Collettivamente, questi abilitatori normativi e finanziari creano un ecosistema favorevole che accelera la domanda di moduli solari a livello globale e posiziona il solare come una fonte di energia mainstream.

- Ad esempio, nel 2024, l’iniziativa PM-Surya Ghar dell’India ha offerto sussidi per pannelli solari sui tetti coprendo fino al 40% dei costi del sistema, accelerando le installazioni domestiche.

Progressi nelle Tecnologie dei Moduli ad Alta Efficienza

L’innovazione continua nel design dei moduli, come l’evoluzione dalle architetture di tipo p a quelle di tipo n, i design bifacciali e le tecnologie avanzate delle celle come TOPCon e HJT, aumenta significativamente la resa energetica e le prestazioni in condizioni climatiche diverse. Questi moduli ad alta efficienza riducono il costo livellato dell’elettricità (LCOE), consentendo progetti solari più competitivi, in particolare in installazioni con spazi limitati dove la densità di potenza è critica. I produttori stanno aumentando i formati dei moduli, incrementando il numero di celle e integrando configurazioni multi-busbar e half-cut per minimizzare le perdite resistive e migliorare la durabilità. Tali innovazioni non solo migliorano la produzione di energia, ma estendono anche la durata dei moduli e riducono i tassi di degrado. Gli sviluppatori di utility preferiscono sempre più i moduli ad alta efficienza per massimizzare il ritorno sull’investimento, mentre gli utenti commerciali e residenziali beneficiano di costi di installazione inferiori e una produttività del sistema migliorata. Il continuo focus su R&S garantisce guadagni di prestazioni continui che accelerano l’adozione sul mercato.

- Ad esempio, JA Solar ha introdotto i moduli DeepBlue 4.0 Pro con layout multi-busbar rinforzati per ridurre la resistenza e migliorare l’affidabilità a lungo termine.

Espansione dei Progetti Solari su Scala Utility e Impegni di Sostenibilità Aziendale

La rapida crescita globale degli sviluppi solari su scala utility rappresenta uno dei più forti catalizzatori di domanda per i moduli fotovoltaici. Governi e sviluppatori privati stanno commissionando parchi solari su scala gigawatt per diversificare i portafogli energetici, ridurre la dipendenza dai combustibili fossili e soddisfare gli obblighi climatici a lungo termine. Contemporaneamente, le iniziative di sostenibilità aziendale guidate da mandati ESG e obiettivi net-zero stanno accelerando gli investimenti in grandi installazioni solari commerciali e accordi di acquisto di energia (PPA). Grandi industrie come data center, manifattura, logistica e vendita al dettaglio stanno implementando soluzioni solari in loco e fuori sede per ottimizzare i costi energetici e ridurre le impronte di carbonio. L’integrazione di moduli monocristallini bifacciali ad alta potenza migliora ulteriormente la fattibilità del progetto aumentando la resa per acro. Poiché il solare diventa un asset strategico per le imprese e le reti nazionali, l’espansione sostenuta delle implementazioni su larga scala guida significativamente la domanda di moduli a livello mondiale.

Tendenze e Opportunità Chiave

Aumento della Tendenza Verso Moduli Bifacciali e di Grande Formato

Una tendenza importante che sta rimodellando il Mercato dei Moduli Fotovoltaici Solari è la rapida transizione verso moduli bifacciali e di grande formato che offrono una generazione energetica superiore a un LCOE inferiore. I moduli bifacciali catturano la luce solare da entrambi i lati, aumentando la produzione energetica del 5-20% a seconda delle condizioni di installazione, rendendoli altamente attraenti per gli sviluppatori su scala utility. Allo stesso tempo, i moduli di grande formato come i design basati su wafer da 182 mm e 210 mm consentono valutazioni di potenza più elevate, costi BOS ridotti e migliorate efficienze di installazione. Questo cambiamento crea anche opportunità per innovazioni nel vetro dei moduli, negli incapsulanti e nei sistemi di tracciamento. Poiché i progetti globali cercano maggiore efficienza operativa e costi di ciclo di vita inferiori, la domanda per questi formati di moduli avanzati continua a crescere. La tendenza si allinea con l’aumento dell’adozione di sistemi di monitoraggio digitale, inverter intelligenti e strumenti di ottimizzazione guidati dall’IA.

- Ad esempio, nel 2024, i moduli bifacciali Vertex N da 210 mm di Trina Solar hanno fornito fino a 700 W di potenza, migliorando la resa energetica per grandi impianti di utilità.

Crescente Ruolo del Fotovoltaico Integrato negli Edifici (BIPV)

Il BIPV sta emergendo come un’opportunità ad alto potenziale mentre l’infrastruttura urbana evolve verso la sostenibilità e l’autosufficienza energetica. I moduli solari integrati nelle facciate degli edifici, sui tetti, nei lucernari e nelle strutture ombreggianti trasformano i componenti architettonici in risorse generatrici di energia, riducendo la dipendenza dalla rete e migliorando l’estetica. Lo sviluppo di vetri fotovoltaici semi-trasparenti, colorati e personalizzabili amplia le possibilità di adozione per edifici commerciali, stazioni della metropolitana, aeroporti e grattacieli residenziali. Questa tendenza è fortemente in linea con le certificazioni di edifici verdi e i mandati di costruzione a emissioni zero in regioni come Europa, Nord America e Asia. I progressi nei materiali a film sottile e perovskite migliorano ulteriormente la fattibilità del BIPV migliorando le prestazioni in condizioni di scarsa illuminazione e consentendo design leggeri. Mentre le città accelerano la transizione verso infrastrutture a emissioni zero, il BIPV offre una forte opportunità di crescita a lungo termine per i produttori di moduli.

- Ad esempio, nel 2024, Onyx Solar ha installato vetri fotovoltaici semi-trasparenti presso il terminal dell’Aeroporto Logan di Boston, generando energia rinnovabile in loco mantenendo l’illuminazione naturale.

Principali Sfide

Volatilità dei Prezzi delle Materie Prime e Vincoli della Catena di Fornitura

Il Mercato dei Moduli Fotovoltaici Solari affronta una pressione significativa a causa delle fluttuazioni delle materie prime come polisilicio, argento, alluminio e vetro speciale, che influenzano fortemente i costi di produzione. Le interruzioni della catena di fornitura causate da tensioni geopolitiche, colli di bottiglia logistici e hub di produzione concentrati creano incertezza per sviluppatori e produttori. La volatilità dei prezzi influisce sulla pianificazione a lungo termine dei progetti, sui prezzi delle gare d’appalto e sulle strategie di approvvigionamento, a volte ritardando l’esecuzione dei progetti. Inoltre, l’elevata dipendenza da un numero limitato di fornitori globali di polisilicio aumenta la vulnerabilità durante i picchi di domanda. Queste sfide richiedono un approvvigionamento diversificato, tecnologie di metallizzazione alternative come il rame e un’espansione della produzione regionale per migliorare la resilienza della fornitura e stabilizzare i costi lungo la catena del valore solare.

Disponibilità di Terreno, Integrazione nella Rete e Problemi di Intermittenza

Con l’espansione rapida delle installazioni solari, gli sviluppatori affrontano crescenti vincoli nel garantire appezzamenti di terreno adatti ed estesi per progetti su scala di utilità, specialmente in regioni densamente popolate. Le sfide di integrazione nella rete, inclusi la congestione della trasmissione, la capacità limitata delle sottostazioni e la necessità di infrastrutture avanzate per l’equilibrio della rete, pongono ulteriori ostacoli. I problemi di intermittenza richiedono investimenti supplementari in accumulo di energia, sistemi ibridi o tecnologie di rete modernizzate per mantenere l’affidabilità. Ritardi regolatori, approvazioni ambientali e preoccupazioni della comunità possono estendere i tempi dei progetti. Queste limitazioni evidenziano la necessità di un’espansione coordinata della rete, di quadri politici migliorati e di un’adozione accelerata delle tecnologie di accumulo. Affrontare queste questioni è fondamentale per sostenere la crescita a lungo termine della diffusione solare su larga scala.

Analisi Regionale

Nord America

Il Nord America detiene il 21,4% del mercato dei moduli fotovoltaici solari nel 2024, guidato da forti incentivi federali, standard di portafoglio rinnovabile e la rapida espansione di progetti solari su scala di utilità negli Stati Uniti. L’Inflation Reduction Act continua a catalizzare la produzione domestica, riducendo la dipendenza dalle importazioni e supportando grandi pipeline di progetti. La crescente acquisizione aziendale di energia pulita, l’aumento dell’adozione di tetti residenziali e i programmi di net-metering a livello statale accelerano ulteriormente la domanda. Il Canada rafforza la distribuzione attraverso impegni di decarbonizzazione, mentre il settore industriale del Messico adotta sempre più il solare per ridurre i costi energetici. I progressi tecnologici e gli sforzi di modernizzazione della rete rafforzano una crescita costante.

Europa

L’Europa rappresenta il 25,7% del mercato dei moduli fotovoltaici solari nel 2024, supportata da obiettivi aggressivi di neutralità carbonica, prezzi dell’elettricità in aumento e forti investimenti in sistemi solari distribuiti. Germania, Spagna, Paesi Bassi e Francia guidano le installazioni grazie a tariffe incentivanti, sconti e mandati di sostenibilità. Il Green Deal dell’UE e le iniziative di resilienza nella produzione solare stanno incoraggiando la produzione regionale e riducendo la dipendenza dalle importazioni asiatiche. L’adozione del solare sui tetti sta aumentando nei settori residenziale, commerciale e industriale, mentre i parchi solari su larga scala guadagnano slancio. La domanda di moduli bifacciali e BIPV continua ad espandersi in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico domina il mercato dei moduli fotovoltaici solari con una quota del 41,6% nel 2024, guidata da massicci sforzi di espansione solare in Cina, India, Giappone, Corea del Sud e Australia. La Cina guida la produzione globale e la distribuzione su scala di utilità, supportata da forti incentivi governativi e capacità di produzione a basso costo. Le installazioni guidate da gare d’appalto in India, gli accordi di acquisto di energia aziendali e i programmi sui tetti continuano ad accelerare l’adozione. Giappone e Corea del Sud preferiscono moduli ad alta efficienza per ambienti con terreni limitati, mentre l’Australia vede una forte adozione residenziale. La rapida urbanizzazione, la crescente domanda industriale e i quadri politici di supporto rendono l’Asia-Pacifico il mercato regionale in più rapida crescita e più influente.

America Latina

L’America Latina detiene il 6,8% del mercato dei moduli fotovoltaici solari nel 2024, con Brasile, Cile e Messico che guidano la maggior parte delle installazioni. Schemi di aste competitive, eccellenti risorse solari e crescenti investimenti del settore privato supportano una robusta distribuzione su scala di utilità. La politica di generazione distribuita del Brasile stimola fortemente le installazioni su tetti e commerciali, mentre il Cile avanza verso la neutralità carbonica attraverso lo sviluppo solare su larga scala nel Deserto di Atacama. Il settore industriale del Messico adotta sempre più il solare per ridurre i costi energetici a lungo termine. La diminuzione dei prezzi dei moduli e l’espansione delle infrastrutture di rete migliorano l’economia dei progetti regionali, supportando l’espansione continua del mercato in tutta l’America Latina.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa cattura il 4,5% del mercato dei moduli fotovoltaici solari nel 2024, trainata da importanti progetti su scala utility negli Emirati Arabi Uniti, Arabia Saudita, Egitto, Marocco e Sudafrica. Le nazioni del GCC danno priorità al solare per diversificare i sistemi energetici e ridurre la dipendenza dai combustibili fossili, con mega parchi solari che raggiungono livelli tariffari leader a livello mondiale. Il mercato africano cresce attraverso programmi di elettrificazione, kit solari off-grid e installazioni commerciali emergenti. L’aumento degli investimenti in sistemi ibridi, il calo dei costi dei moduli e le iniziative governative di supporto accelerano l’adozione sia nei mercati urbani che rurali.

Segmentazioni di Mercato

Per Tecnologia

- Film Sottile

- Silicio Cristallino

Per Prodotto

- Monocristallino

- Policristallino

- Tellururo di Cadmio

- Silicio Amorfo

- Diseleniuro di Rame Indio Gallio

Per Utilizzo Finaler

- Residenziale

- Commerciale & Industriale

- Utility

Per Geografiay

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei moduli fotovoltaici solari presenta un panorama competitivo altamente dinamico e consolidato, dominato da produttori globali con ampie capacità produttive e forti capacità tecnologiche. I principali attori, tra cui LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy ed EMMVEE Solar, competono attraverso avanzamenti nei moduli monocristallini ad alta efficienza, tecnologie bifacciali e architetture di celle di nuova generazione come TOPCon e HJT. Molte aziende stanno espandendo le loro capacità produttive in Asia, Europa e Nord America per rafforzare la resilienza della catena di approvvigionamento e sfruttare gli incentivi politici emergenti. Partnership strategiche, espansioni di capacità e investimenti in linee di produzione automatizzate rimangono centrali per mantenere la competitività dei costi. Inoltre, un crescente focus sulla sostenibilità, la produzione a basse emissioni di carbonio e le iniziative di riciclaggio stanno plasmando la differenziazione competitiva a lungo termine. Con l’accelerazione della domanda su scala utility, commerciale e residenziale, i principali attori continuano a dare priorità all’innovazione, alle reti di distribuzione globali e alle offerte di servizi integrati per assicurarsi una quota di mercato maggiore.

Analisi dei Giocatori Chiave

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Sviluppi Recenti

- A gennaio 2025, Trina Solar ha stabilito un nuovo record mondiale raggiungendo un’efficienza di conversione del 25,44% per la sua cella solare eterogiunzione (HJT) completamente passivata di tipo n, evidenziando il potenziale di innovazione continua nelle tecnologie solari a base di silicio.

- A maggio 2024, LONGi ha lanciato il modulo Hi-MO 5 Ice-Shield, progettato per offrire una durata e una resistenza superiori contro eventi di grandine estrema e venti forti. Il design migliora l’affidabilità complessiva, mantiene un’elevata produzione di energia e riduce sia il costo livellato dell’energia che le spese di bilanciamento del sistema rispetto ai modelli Hi-MO 5 precedenti.

- A gennaio 2024, First Solar, Inc. ha aperto il primo impianto di produzione solare completamente integrato verticalmente in India, coprendo sei acri con una capacità produttiva annua di 3,3 GW e impiegando circa 1.000 persone.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Prodotto, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché i paesi accelerano l’adozione del solare per soddisfare gli impegni a lungo termine di decarbonizzazione e di raggiungimento delle emissioni nette zero.

- Le tecnologie ad alta efficienza come TOPCon, HJT e i moduli tandem perovskite vedranno una più ampia adozione commerciale.

- I moduli bifacciali e di grande formato domineranno sempre più le installazioni su scala industriale grazie a una maggiore resa energetica e a un LCOE inferiore.

- L’espansione della produzione domestica si intensificherà poiché i governi promuovono la localizzazione della catena di approvvigionamento e riducono la dipendenza dalle importazioni.

- L’integrazione dell’accumulo di energia con i progetti solari aumenterà, migliorando la stabilità della rete e consentendo energia rinnovabile continua.

- I fotovoltaici integrati negli edifici creeranno nuove opportunità nell’infrastruttura urbana e nella costruzione sostenibile.

- Le iniziative di riciclaggio e di economia circolare si espanderanno man mano che crescono i volumi di moduli a fine vita, promuovendo il recupero sostenibile dei materiali.

- La digitalizzazione attraverso il monitoraggio basato sull’IA e la manutenzione predittiva migliorerà le prestazioni del sistema e l’efficienza operativa.

- L’approvvigionamento aziendale di energie rinnovabili continuerà a crescere, supportando l’adozione del solare commerciale e industriale.

- I mercati emergenti in Africa, Sud-est asiatico e America Latina diventeranno contributori chiave alla domanda globale di moduli solari.