Marknadsöversikt

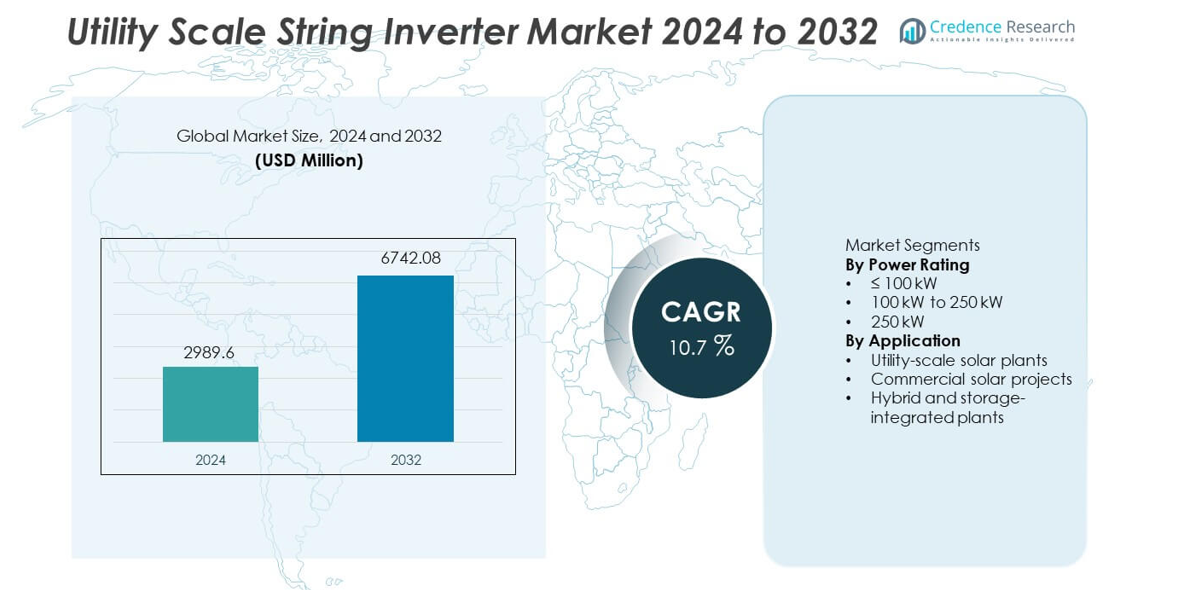

Marknaden för Utility Scale String Inverter värderades till 2 989,6 miljoner USD år 2024 och förväntas nå 6 742,08 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Utility Scale String Inverter 2024 |

2 989,6 miljoner USD |

| Utility Scale String Inverter Market, CAGR |

10,7% |

| Marknadsstorlek för Utility Scale String Inverter 2032 |

6 742,08 miljoner USD |

Marknaden för Utility Scale String Inverter inkluderar ledande aktörer som Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy och Delta Electronics. Dessa företag konkurrerar genom högpresterande inverterdesign, avancerade nätstödsfunktioner och starka EPC-partnerskap. Asien och Stillahavsområdet leder marknaden med en exakt andel på 35,9 %, drivet av storskaliga solinstallationer i Kina, Indien och Australien. Nordamerika följer med en andel på 27,6 %, stödd av expansion av solenergi i stor skala och ersättning av äldre invertersystem. Europa har en andel på 24,3 %, drivet av avkarboniseringspolicys och växande hybridprojekt för solenergi och lagring. Konkurrensfokus ligger kvar på effektivitet, skalbarhet och långsiktig tillförlitlighet för stora solkraftverk.

Marknadsinsikter

- Marknaden för Utility Scale String Inverter värderades till 2 989,6 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 10,7 % under prognosperioden.

- Marknadstillväxten drivs av snabb expansion av solprojekt i stor skala, minskande kostnader för inverters och starkt statligt stöd för utbyggnad av förnybar energi.

- Segmentet med effektklassificering på 100 kW till 250 kW leder med en marknadsandel på 46,8 %, medan solkraftverk i stor skala dominerar applikationsefterfrågan med en andel på 58,9 % på grund av stora projektinstallationer.

- Konkurrensdynamiken förblir stark, med ledande aktörer som fokuserar på högpresterande stränginverters, avancerade nätstödsfunktioner, digital övervakning och långsiktiga servicekapaciteter, medan kostnadseffektivitet driver konkurrensen på tillväxtmarknader.

- Asien och Stillahavsområdet leder den regionala efterfrågan med en marknadsandel på 35,9 %, följt av Nordamerika med 27,6 % och Europa med 24,3 %, stödd av stora tillskott av solkapacitet, modernisering av nätet och utveckling av hybridprojekt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter effektklassificering

Marknaden för Utility Scale String Inverter, efter effektklassificering, inkluderar kategorierna ≤100 kW, 100 kW till 250 kW och >250 kW, där segmentet 100 kW till 250 kW leder med en marknadsandel på 46,8%. Detta segment får starkt genomslag tack vare sin optimala balans mellan effekttäthet, effektivitet och systemflexibilitet för stora solinstallationer. Anläggningsutvecklare föredrar detta intervall för modulär anläggningsdesign, enklare underhåll och minskad stilleståndstid jämfört med centrala växelriktare. Förbättrad växelriktareffektivitet, högre DC-till-AC-förhållanden och bättre felhantering stödjer ytterligare adoption. Den växande utbyggnaden av stora solparker och det ökande fokuset på att minska den nivåiserade kostnaden för elektricitet fortsätter att driva dominansen av detta effektintervall.

- Till exempel implementerade Sungrow sin multi-MPPT-växelriktare med en högkapacitets DC-ingång, som stödjer betydande DC-belastning och snabbare felåterhämtning i stora solparker.

Efter Användning

Efter användning segmenteras marknaden i solkraftverk i stor skala, kommersiella solprojekt och hybrid- och lagringsintegrerade anläggningar, där solkraftverk i stor skala står för 58,9% av marknadsandelen. Stora solfarmer adopterar alltmer strängväxelriktare på grund av högre systemtillgänglighet, förenklad drift och förbättrad prestanda under delvis skuggning. Nätstödsfunktioner som reaktiv effektkontroll och felgenomgång förbättrar lämpligheten för användning i stor skala. Snabb expansion av solkapacitet i stor skala, stödjande förnybara energipolitik och sjunkande växelriktarkostnader driver stark efterfrågan. Hybrid- och lagringsintegrerade anläggningar visar ökande adoption, men solinstallationer i stor skala förblir den primära tillväxtmotorn.

- Till exempel installerade Huawei sina SUN2000-215K strängväxelriktare i stora solfarmer, som erbjuder hög maximal effektivitet och stödjer flera MPPT-kanaler för att hantera ojämn terräng. Dessa funktioner förbättrar energiproduktionen och driftssäkerheten i storskaliga installationer.

Viktiga Tillväxtdrivare

Snabb Expansion av Solinstallationer i Stor Skala

Den snabba tillväxten av solprojekt i stor skala driver starkt efterfrågan på strängväxelriktare. Regeringar och elbolag fortsätter att investera i stora solparker för att nå mål för förnybar energi. Strängväxelriktare stödjer modulär anläggningsdesign, högre tillgänglighet och enklare underhåll jämfört med centrala växelriktare. Utvecklare föredrar dessa system för att minska stilleståndstid och förbättra avkastningen över stora installationer. Fallande solmodulkostnader och stödjande policyramar påskyndar ytterligare projektutbyggnad. Expansionen av solkapacitet över framväxande och utvecklade regioner upprätthåller långsiktig tillväxt för strängväxelriktare i stor skala.

- Till exempel levererade Sungrow strängväxelriktare för ett 2 200 MW solkomplex i Kina, där varje växelriktare stödjer 12 MPPT-kanaler och en maximal DC-ingångsspänning på 1 500 V. Denna konfiguration förbättrade layoutflexibilitet och minskade underhållsstillestånd över hela platsen.

Förbättrad Effektivitet och Nätstödsförmågor

Framsteg inom växelriktarteknologi förbättrar avsevärt systemeffektivitet och nätkompatibilitet. Moderna strängväxelriktare erbjuder högre omvandlingseffektivitet, avancerad övervakning och förbättrad felupptäckt. Nätstödsfunktioner som reaktiv effektkontroll och spänningsreglering förbättrar efterlevnaden av nätkoder. Dessa funktioner ökar adoptionen i stora solanläggningar anslutna till svaga eller variabla nät. Elbolag föredrar växelriktare som stödjer nätstabilitet samtidigt som de maximerar utmatningen. Kontinuerlig innovation inom kraftelektronik förblir en stark tillväxtdrivare.

- Till exempel har SMA Solar implementerat sin Sunny Highpower PEAK3 strängväxelriktare med en nominell effekt på 150 kW, en maximal verkningsgrad på 98,8 och integrerad dynamisk reaktiv effektkontroll.

Lägre installations- och underhållskostnader

Strängväxelriktare minskar de totala projektkostnaderna genom förenklad installation och modulär ersättning. Mindre enhetsstorlekar minskar transport- och hanteringskomplexiteten. Underhållsteam kan byta ut enskilda växelriktare utan att stänga ner hela anläggningar. Denna flexibilitet minskar operativ risk och förbättrar systemets drifttid. Utvecklare drar nytta av lägre livscykelkostnader och förbättrad avkastning på investeringar. Kostnadseffektivitet förblir en viktig drivkraft som stöder bredare antagande i stor skala.

Viktiga trender och möjligheter

Ökad användning av högkraftssträngväxelriktare

Marknaden visar en stark övergång mot högre kraftsträngväxelriktare över 100 kW. Tillverkare utvecklar modeller med högre effekttäthet och avancerad kylning. Dessa system minskar antalet växelriktare samtidigt som de behåller modulära fördelar. Verktyg använder högkraftsenheter för att optimera utrymme och kabelkostnader. Denna trend skapar möjligheter för leverantörer som erbjuder skalbara och högkapacitetslösningar. Efterfrågan på högkraftssträngväxelriktare fortsätter att öka i stora solparker.

- Till exempel har Sineng Electric utvecklat en 275 kW strängväxelriktare som stöder ett 1 500 V DC-system, 12 MPPT-ingångar och ett driftstemperaturområde upp till 60 °C.

Tillväxt av hybrid- och lagringsintegrerade solanläggningar

Integrering av energilagring med solanläggningar skapar nya möjligheter. Strängväxelriktare stöder flexibla systemarkitekturer för hybridprojekt. Verktyg implementerar dessa system för att hantera intermittens och förbättra nätets tillförlitlighet. Tillväxten i batterilagringsanvändning stärker efterfrågan på kompatibla växelriktarlösningar. Utvecklingen av hybridprojekt utökar marknadens omfattning bortom konventionella solanläggningar. Denna trend stöder långsiktiga diversifieringsmöjligheter.

- Till exempel har Ingeteam implementerat sin INGECON SUN STORAGE-växelriktarplattform som stöder batterisystem upp till 1 500 V DC och en bidirektionell effektnivå på 100 kW per enhet.

Viktiga utmaningar

Nätöverensstämmelse och komplexitet vid anslutning

Projekt i stor skala står inför strikta nätkods krav. Växelriktare måste uppfylla utvecklande standarder för spänning, frekvens och felrespons. Överensstämmelse ökar designkomplexiteten och testkostnaderna. Förseningar i certifiering kan fördröja projekttidslinjer. Utvecklare behöver tillförlitliga lösningar som uppfyller lokala nätregler. Att hantera olika nätkrav förblir en nyckelutmaning för tillverkare.

Tuffa driftförhållanden och tillförlitlighetsproblem

Solkraftverk i stor skala fungerar i extrema miljöförhållanden. Höga temperaturer, damm och fukt påverkar växelriktarens prestanda. Att säkerställa långsiktig tillförlitlighet under dessa förhållanden ökar ingenjörskraven. Underhållstillgång i avlägsna platser ökar komplexiteten. Fel kan påverka anläggningens produktion och intäkter. Tillverkare måste balansera kostnad, hållbarhet och prestanda för att hantera tillförlitlighetsutmaningar.

Regional analys

Nordamerika

Nordamerika har en marknadsandel på 27,6% inom marknaden för Utility Scale String Inverter. Tillväxten drivs av stora solcellsinstallationer i USA och Kanada. Utvecklare föredrar alltmer stringinverters för högre systemtillgänglighet och förenklad underhåll. Utbyte av åldrande invertersystem i tidiga solcellsanläggningar stöder också efterfrågan. Modernisering av elnätet och anslutningsstandarder uppmuntrar till antagande av avancerade inverterteknologier med nätstödsfunktioner. Ökande investeringar i sol-och-lagringsprojekt stärker ytterligare efterfrågan. Starka projektpipelines och stabilt politiskt stöd upprätthåller en stadig regional marknadsexpansion.

Europa

Europa står för 24,3% av den globala marknadsandelen för Utility Scale String Inverter. Starka mål för förnybar energi och avkarboniseringspolitik driver tillägg av solkapacitet i Tyskland, Spanien, Frankrike och Italien. Elbolag antar stringinverters för att förbättra energiproduktionen och minska stillestånd i stora solparker. Krav på nätflexibilitet och strikta efterlevnadsstandarder gynnar avancerade inverterslösningar. Tillväxten i hybrid sol- och lagringsprojekt stöder också efterfrågan. Utbyte av centrala inverters i äldre anläggningar bidrar till stadig marknadstillväxt i hela regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 35,9%. Snabb expansion av solkapacitet i stor skala i Kina, Indien, Japan och Australien driver stark efterfrågan på inverters. Regeringar stödjer stora solparker genom nationella förnybara program. Utvecklare föredrar stringinverters för modulär design och snabbare driftsättning. Kostnadskonkurrens och lokal tillverkning stärker antagandet. Nätutbyggnad i framväxande ekonomier ökar ytterligare installationerna. Höga solprojektpipelines positionerar Asien och Stillahavsområdet som den dominerande och snabbast växande regionala marknaden.

Latinamerika

Latinamerika har en marknadsandel på 7,4% inom marknaden för Utility Scale String Inverter. Tillväxten stöds av ökande solinvesteringar i Brasilien, Chile och Mexiko. Elbolag använder stringinverters för att förbättra prestandan i storskaliga projekt belägna i avlägsna regioner. Gynnsam solstrålning och förnybara auktioner uppmuntrar projektutveckling. Budgetkänslighet driver preferens för kostnadseffektiva och pålitliga inverterslösningar. Gradvisa nätuppgraderingar och antagande av hybridprojekt stöder måttlig men konsekvent regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 4,8% av den globala marknadsandelen. Stora solcellsprojekt i Gulf-länderna driver efterfrågan på stringinverters. Hårda klimatförhållanden gynnar modulära system med enklare underhåll. Regeringsledda initiativ för förnybar energi stödjer nya installationer. I Afrika förblir solutvecklingen gradvis men expanderande på grund av elektrifieringsbehov. Långsiktiga infrastrukturinvesteringar och sjunkande solkostnader stödjer stadig regional marknadsutveckling.

Marknadssegmenteringar:

Efter Effektklassificering

- ≤ 100 kW

- 100 kW till 250 kW

- 250 kW

Efter Användning

- Solcellsanläggningar i stor skala

- Kommersiella solprojekt

- Hybrid- och lagringsintegrerade anläggningar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapsanalysen belyser en mycket konkurrensutsatt marknad ledd av Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy och Delta Electronics. Konkurrensen fokuserar på effektivitet, tillförlitlighet och nätöverensstämmelse för stora solinstallationer. Ledande aktörer investerar i högpresterande stränginvertrar, avancerad kylning och digital övervakning för att förbättra drifttid och minska driftskostnader. Starka nätstödfunktioner, inklusive spänningsreglering och felgenomgång, stärker acceptansen hos elbolag. Tillverkare expanderar globala servicenätverk för att stödja stora projektportföljer och långsiktiga underhållskontrakt. Kostnadsoptimering genom lokaliserad tillverkning och leveranskedjeintegration förbättrar konkurrenskraften, särskilt i priskänsliga regioner. Strategiska partnerskap med EPC-företag och elbolag stödjer storskaliga implementeringar. Kontinuerlig innovation inom effekttäthet, cybersäkerhet och lagringsintegration definierar konkurrenspositioneringen på marknaden för storskaliga stränginvertrar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingar

- I september 2025 tillkännagav SMA Solar Technology AG produktionsplaner i USA. Planen omfattar PEAK3 stränginvertrar för storskaliga PV-system.

- I april 2025 tillkännagav FIMER S.p.A. (under nytt ägande av McLaren Applied) officiellt sitt deltagande i Intersolar Europe 2025 för att visa upp sin nästa generations energisortiment.

- I juni 2024 visade Huawei Technologies Co., Ltd. upp SUN2000-330KTL-serien som en del av sin verktygs-PV-serie under SNEC PV Power Expo i Shanghai

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Effektklassificering, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelanvändningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Utbyggnad av solkraftverk i stor skala kommer att upprätthålla stark efterfrågan på växelriktare.

- Högpresterande strängväxelriktare kommer att få bredare användning i stora solparker.

- Hybridprojekt med solenergi och lagring kommer att öka behovet av komplexa växelriktare.

- Nätstöd och efterlevnadsfunktioner kommer att forma produktutvecklingen.

- Modulära konstruktioner kommer att förbli föredragna för tillförlitlighet och drifttid.

- Kostnadsoptimering kommer att påverka inköpsbeslut hos utvecklare.

- Asien och Stillahavsområdet kommer att fortsätta leda nya installationer.

- Digital övervakning och analys kommer att bli standardfunktioner.

- Prestanda i hårt klimat kommer att driva designförbättringar.

- Konkurrensen kommer att intensifieras genom innovation, effektivitet och servicekvalitet.