Marknadsöversikt

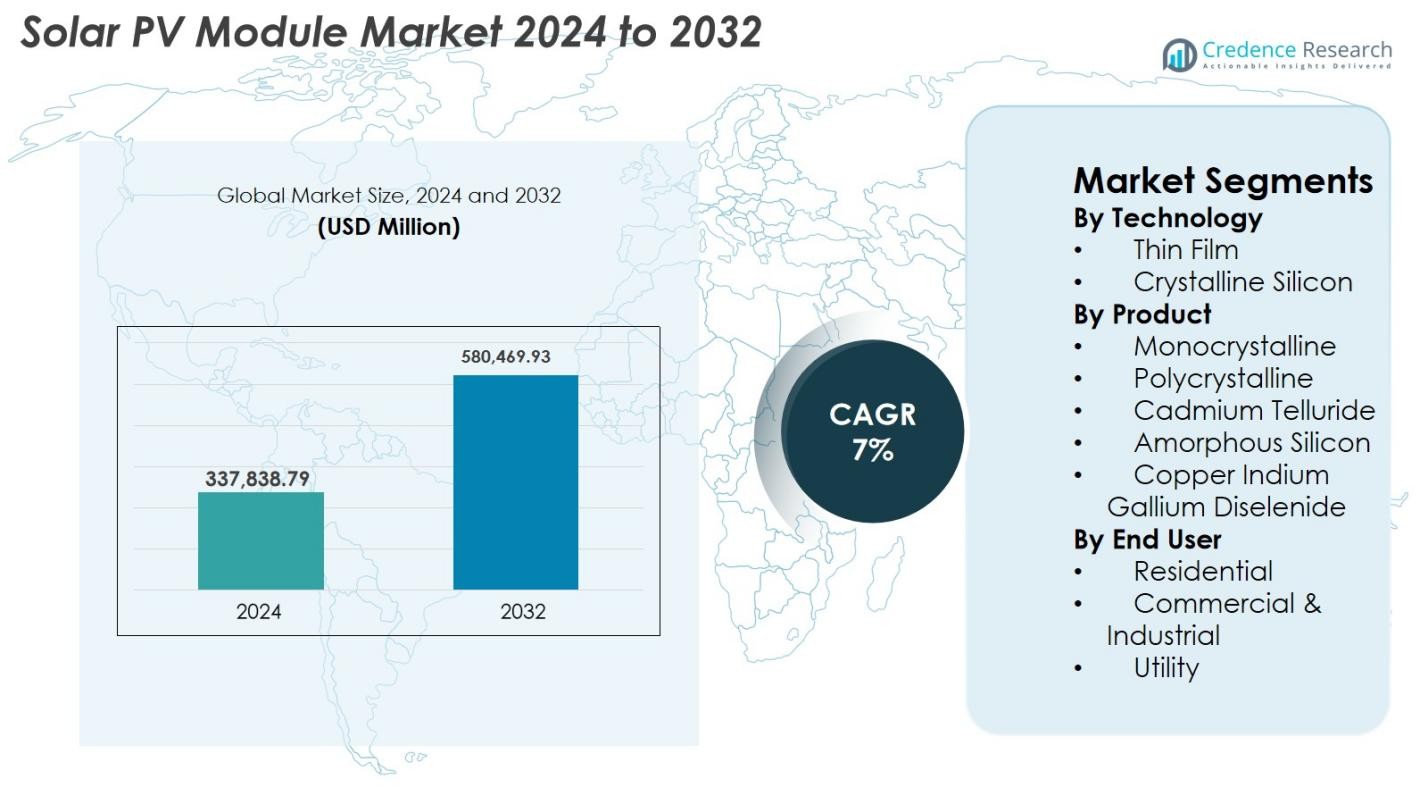

Marknaden för solcellsmoduler värderades till 337 838,79 miljoner USD år 2024 och förväntas nå 580 469,93 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för solcellsmoduler 2024 |

337 838,79 miljoner USD |

| Marknad för solcellsmoduler, CAGR |

7% |

| Marknadsstorlek för solcellsmoduler 2032 |

580 469,93 miljoner USD |

Marknaden för solcellsmoduler formas av ledande tillverkare som LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar och Risen Energy, som alla konkurrerar genom högeffektiva monokristallina, bifacial och avancerade cellteknologier. Dessa företag fortsätter att expandera produktionskapacitet och globala distributionsnätverk för att möta den ökande efterfrågan inom verktygs-, kommersiella och bostadssektorer. Asien-Stillahavsområdet förblir den dominerande regionen och står för 41,6% av den globala marknaden år 2024, drivet av storskaliga installationer i Kina och Indien. Europa följer med 25,7%, stödd av starka hållbarhetsmandat, medan Nordamerika håller 21,4% genom policy-stödd implementeringsmomentum.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för solcellsmoduler nådde 337 838,79 miljoner USD år 2024 och förväntas växa till 580 469,93 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden.

- Marknadstillväxten drivs av expanderande solprojekt i verktygsskala, sjunkande modulpriser och stödjande statliga incitament som främjar antagandet av ren energi inom bostads-, kommersiella och industriella sektorer.

- Viktiga trender inkluderar ökande efterfrågan på högeffektiva monokristallina moduler, snabb antagning av bifaciala och stora paneler samt ökande investeringar i automatiserade, låga koldioxidutsläppstillverkningsprocesser.

- Den konkurrensutsatta landskapet leds av stora aktörer som LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar och Hanwha Q CELLS, med fokus på teknologisk innovation och global kapacitetsutvidgning.

- Asien-Stillahavsområdet dominerar med en andel på 41,6%, följt av Europa med 25,7% och Nordamerika med 21,4%; verktygssegmentet leder det totala antagandet med en andel på 54,2% på grund av storskalig projektimplementering.

Marknadssegmenteringsanalys

Marknadssegmenteringsanalys

Efter teknik

Tunnfilm och kristallina kiselteknologier utgör kärnan i marknaden för solcellsmoduler, där kristallint kisel dominerar segmentet med en marknadsandel på 78,4% år 2024. Dess ledarskap drivs av hög energikonverteringseffektivitet, lång livslängd och bred lämplighet över bostads-, kommersiella och storskaliga användningar. Tunnfilmsteknologier som CdTe och CIGS fortsätter att vinna mark tack vare deras lätta struktur, överlägsna prestanda i svagt ljus och lägre tillverkningskostnader, vilket gör dem attraktiva för storskaliga användningar och nya tillämpningar som BIPV och flexibla solprodukter.

- Till exempel uppnådde First Solars CdTe-moduler en certifierad effektivitet på 23,1% år 2024, vilket stärker konkurrenskraften hos tunnfilmsarkitekturer.

Efter produkt

Bland monokristallina, polykristallina, kadmiumtellurid, amorft kisel och CIGS-moduler leder monokristallina paneler marknaden för solcellsmoduler med en andel på 62,7% år 2024. Deras dominans beror på överlägsen effektivitet, högre effekttäthet och snabbt sjunkande tillverkningskostnader tack vare teknologiska förbättringar och storskalig produktion. Polykristallina moduler behåller relevans på kostnadskänsliga marknader, medan tunnfilmsvarianter som CdTe och CIGS föredras för storskaliga användningar och projekt som kräver bättre temperaturtolerans. Skiftet mot högpresterande n-typ TOPCon och HJT monokristallina moduler förstärker ytterligare deras marknadsledarskap.

- Till exempel levererade First Solars Series 7 CdTe-moduler upp till 540 W effekt med förbättrad termisk prestanda, vilket gör dem till det främsta valet för storskaliga anläggningar.

Efter slutanvändare

De bostads-, kommersiella & industriella och storskaliga sektorerna driver tillsammans efterfrågan, med den storskaliga sektorn som har en andel på 54,2% år 2024, den högsta inom marknaden för solcellsmoduler. Tillväxten drivs av storskaliga solparker, gynnsamma auktionsmekanismer och snabb adoption av högwatt bifaciala och monokristallina moduler som maximerar energiproduktionen. Den kommersiella & industriella sektorn expanderar stadigt tack vare ökad adoption av solceller på tak, företagens avkarboniseringsmål och kostnadsbesparingsinitiativ. Bostadsefterfrågan gynnas av stödjande nettodebiteringspolicys, mål för energioberoende och ökad överkomlighet av distribuerade solcellslösningar.

Viktiga tillväxtdrivkrafter

Ökande globala mål för förnybar energi och politiskt stöd

Regeringar världen över påskyndar solcellsadoption genom ambitiösa mål för förnybar energi, skatteincitament, nettodebiteringsprogram och storskaliga solupphandlingsauktioner. Dessa politiska ramar minskar avsevärt kapitalkostnaderna och erbjuder långsiktig finansiell synlighet för investerare, vilket driver utplaceringen av högpresterande solcellsmoduler över bostads-, kommersiella och storskaliga sektorer. Länder som Kina, Indien och USA fortsätter att utöka solcellskapacitetstillägg, uppmuntrade av klimatåtaganden, avkarboniseringsmandat och energisäkerhetsmål. Dessutom stärker den sjunkande kostnaden per watt för solcellsmoduler, förbättringar i tillverkningseffektivitet och expansion av inhemsk produktion under subventionsdrivna program marknadstillväxten. Subventionerade takprogram, inmatningstariffer och lågräntefinansiering förbättrar ytterligare konsumentadoption. Tillsammans skapar dessa reglerande och finansiella möjliggörare ett gynnsamt ekosystem som påskyndar efterfrågan på solcellsmoduler globalt och positionerar solenergi som en mainstream energikälla.

- Till exempel, år 2024 erbjöd Indiens PM-Surya Ghar-initiativ subventioner för solpaneler på tak som täckte upp till 40% av systemkostnaderna, vilket påskyndade installationer i hushåll.

Framsteg inom högpresterande modulteknologier

Kontinuerlig innovation inom moduldesign, såsom utvecklingen från p-typ till n-typ arkitekturer, bifaciala designer och avancerade cellteknologier som TOPCon och HJT, ökar avsevärt energiproduktionen och prestandan i olika klimatförhållanden. Dessa högpresterande moduler minskar den nivåiserade kostnaden för elektricitet (LCOE), vilket möjliggör mer konkurrenskraftiga solprojekt, särskilt i installationer med begränsat utrymme där effekttäthet är kritisk. Tillverkarna skalar upp större modulkonstruktioner, ökar antalet celler och integrerar multi-busbar och halvskurna konfigurationer för att minimera resistiva förluster och förbättra hållbarheten. Sådana innovationer förbättrar inte bara effektuttaget utan förlänger även modulens livslängd och minskar nedbrytningshastigheterna. Nyttoutvecklare föredrar i allt högre grad högpresterande moduler för att maximera avkastningen på investeringen, medan kommersiella och privata användare drar nytta av lägre installationskostnader och förbättrad systemproduktivitet. Den pågående FoU-fokusen säkerställer kontinuerliga prestandaförbättringar som påskyndar marknadsadoptionen.

- Till exempel introducerade JA Solar DeepBlue 4.0 Pro-moduler med förstärkta multi-busbar layouter för att minska resistansen och förbättra långsiktig tillförlitlighet.

Utökning av solprojekt i stor skala och företagens hållbarhetsåtaganden

Den snabba globala ökningen av solutvecklingar i stor skala representerar en av de starkaste efterfrågedrivkrafterna för PV-moduler. Regeringar och privata utvecklare beställer solparker i gigawattskala för att diversifiera energisortiment, minska beroendet av fossila bränslen och uppfylla långsiktiga klimatåtaganden. Samtidigt accelererar företagens hållbarhetsinitiativ, drivna av ESG-mandat och nettonollmål, investeringar i stora kommersiella solinstallationer och kraftköpsavtal (PPA). Stora industrier som datacenter, tillverkning, logistik och detaljhandel implementerar solenergilösningar på plats och utanför platsen för att optimera energikostnader och minska koldioxidavtryck. Integrationen av bifaciala, högwatt monokristallina moduler förbättrar ytterligare projektens livskraft genom att öka avkastningen per hektar. När solenergi blir en strategisk tillgång för företag och nationella nätverk, driver den kontinuerliga expansionen av storskaliga installationer avsevärt efterfrågan på moduler världen över.

Viktiga trender & möjligheter

Ökad övergång mot bifaciala och stora formatmoduler

En stor trend som omformar solcellsmodulmarknaden är den snabba övergången till bifaciala och stora formatmoduler som levererar överlägsen energiproduktion till lägre LCOE. Bifaciala moduler fångar solljus från båda sidor, vilket ökar energiproduktionen med 5–20% beroende på installationsförhållanden, vilket gör dem mycket attraktiva för utvecklare av solprojekt i stor skala. Samtidigt möjliggör stora formatmoduler som 182 mm och 210 mm wafer-baserade designer högre wattklassificeringar, minskade BOS-kostnader och förbättrad installationseffektivitet. Denna övergång skapar också möjligheter för innovationer inom modulglas, inkapslingar och spårsystem. När globala projekt söker högre driftseffektivitet och lägre livscykelkostnader fortsätter efterfrågan på dessa avancerade modulkonstruktioner att växa. Trenden stämmer överens med den ökande användningen av digitala övervakningssystem, smarta växelriktare och AI-drivna optimeringsverktyg.

- Till exempel, år 2024 levererade Trina Solars Vertex N 210 mm bifacialmoduler upp till 700 W effekt, vilket förbättrade energiproduktionen för stora kraftverk.

Växande Roll för Byggnadsintegrerade Solceller (BIPV)

BIPV framträder som en högpotentialmöjlighet när urban infrastruktur utvecklas mot hållbarhet och energisjälvförsörjning. Solceller integrerade i byggnadsfasader, tak, takfönster och skuggstrukturer förvandlar arkitektoniska komponenter till energigenererande tillgångar, vilket minskar beroendet av elnätet samtidigt som estetiken förbättras. Utvecklingen av halvtransparent, färgat och anpassningsbart PV-glas utökar möjligheterna för kommersiella byggnader, tunnelbanestationer, flygplatser och höghus. Denna trend stämmer väl överens med gröna byggcertifieringar och nettonollkonstruktionsmandat i regioner som Europa, Nordamerika och Asien. Framsteg inom tunnfilm och perovskitmaterial förbättrar ytterligare BIPV:s livskraft genom att förbättra prestandan i svagt ljus och möjliggöra lätta konstruktioner. När städer påskyndar övergången mot koldioxidneutral infrastruktur erbjuder BIPV en stark långsiktig tillväxtmöjlighet för modulproducenter.

- Till exempel, år 2024 installerade Onyx Solar halvtransparent PV-glas vid Boston Logan Airports terminal, vilket genererade förnybar energi på plats samtidigt som naturligt dagsljus bibehölls.

Viktiga Utmaningar

Volatilitet i Råvarupriser och Begränsningar i Leveranskedjan

Marknaden för solcellsmoduler står inför betydande tryck från fluktuationer i råvaror som polysilikon, silver, aluminium och specialglas, vilka starkt påverkar produktionskostnaderna. Störningar i leveranskedjan orsakade av geopolitiska spänningar, logistiska flaskhalsar och koncentrerade tillverkningsnav skapar osäkerhet för utvecklare och tillverkare. Prisvolatilitet påverkar långsiktig projektplanering, anbudsprissättning och inköpsstrategier, vilket ibland försenar projektgenomförandet. Dessutom ökar hög beroende av ett begränsat antal globala leverantörer av polysilikon sårbarheten vid efterfrågetoppar. Dessa utmaningar kräver diversifierad sourcing, alternativa metalliseringsteknologier som koppar och utökad regional tillverkning för att förbättra leveransresiliens och stabilisera kostnader över solvärdekedjan.

Marktillgänglighet, Nätintegration och Intermittensproblem

När solinstallationer expanderar snabbt står utvecklare inför ökande begränsningar i att säkra lämpliga, omfattande markområden för projekt i stor skala, särskilt i tätbefolkade regioner. Nätintegrationsutmaningar inklusive överbelastning i transmissionen, begränsad kapacitet i transformatorstationer och behovet av avancerad nätbalanseringsinfrastruktur utgör ytterligare hinder. Intermittensproblem kräver kompletterande investeringar i energilagring, hybridsystem eller moderniserad nätteknologi för att upprätthålla tillförlitlighet. Regulatoriska förseningar, miljögodkännanden och samhällsfrågor kan förlänga projekttidslinjer. Dessa begränsningar belyser behovet av koordinerad nätexpansion, förbättrade policyramar och accelererad adoption av lagringsteknologier. Att hantera dessa frågor är avgörande för att upprätthålla den långsiktiga tillväxten av storskalig solcellsutbyggnad.

Regional analys

Nordamerika

Nordamerika innehar 21,4% av marknaden för solcellsmoduler år 2024, drivet av starka federala incitament, förnybara portföljstandarder och den snabba expansionen av solprojekt i stor skala i USA. Inflation Reduction Act fortsätter att katalysera inhemsk tillverkning, minska importberoende och stödja stora projektledningar. Växande företagsinköp av ren energi, ökande antagande av solceller på bostadstak och statliga nätmätningsprogram accelererar efterfrågan ytterligare. Kanada stärker utbyggnaden genom åtaganden om minskade koldioxidutsläpp, medan Mexikos industrisektor i allt högre grad antar solenergi för att sänka energikostnaderna. Teknologiska framsteg och insatser för modernisering av elnätet förstärker stadig tillväxt.

Europa

Europa står för 25,7% av marknaden för solcellsmoduler år 2024, stödd av aggressiva mål för koldioxidneutralitet, stigande elpriser och starka investeringar i distribuerade solsystem. Tyskland, Spanien, Nederländerna och Frankrike leder installationerna tack vare stödjande inmatningstariffer, rabatter och hållbarhetsmandat. EU:s gröna avtal och initiativ för solcellstillverkningsresiliens uppmuntrar regional produktion och minskar beroendet av asiatiska importer. Antagandet av solceller på tak ökar inom bostads-, kommersiella och industriella sektorer, medan solparker i stor skala vinner mark. Efterfrågan på bifaciala och BIPV-moduler fortsätter att expandera över regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för solcellsmoduler med en andel på 41,6% år 2024, drivet av massiva solutbyggnadsinsatser i Kina, Indien, Japan, Sydkorea och Australien. Kina leder global tillverkning och utbyggnad i stor skala, stödd av starka statliga incitament och lågkostnadsproduktionskapacitet. Indiens anbudsstyrda installationer, företags-PPA:er och takprogram fortsätter att accelerera antagandet. Japan och Sydkorea föredrar högeffektiva moduler för begränsade markmiljöer, medan Australien ser starkt upptag på bostadsmarknaden. Snabb urbanisering, ökande industriell efterfrågan och stödjande politiska ramar gör Asien-Stillahavsområdet till den snabbast växande och mest inflytelserika regionala marknaden.

Latinamerika

Latinamerika innehar 6,8% av marknaden för solcellsmoduler år 2024, med Brasilien, Chile och Mexiko som driver de flesta installationerna. Konkurrenskraftiga auktionssystem, utmärkta solresurser och ökande investeringar från den privata sektorn stödjer robust utbyggnad i stor skala. Brasiliens politik för distribuerad generation stärker starkt installationer på tak och kommersiella installationer, medan Chile går mot koldioxidneutralitet genom solutveckling i stor skala i Atacamaöknen. Mexikos industrisektor antar i allt högre grad solenergi för att minska långsiktiga energikostnader. Fallande modulpriser och expanderande nätinfrastruktur förbättrar den regionala projektens ekonomi, vilket stödjer fortsatt marknadsexpansion över Latinamerika.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika fångar 4,5 % av marknaden för solcellsmoduler år 2024, drivet av stora projekt i UAE, Saudiarabien, Egypten, Marocko och Sydafrika. GCC-länder prioriterar solenergi för att diversifiera energisystem och minska beroendet av fossila bränslen, med mega solparker som uppnår världsledande tariffnivåer. Afrikas marknad växer genom elektrifieringsprogram, off-grid solkit och framväxande kommersiella installationer. Ökande investeringar i hybridsystem, minskande modulpriser och stödjande statliga initiativ påskyndar adoptionen över både urbana och landsbygdsmarknader.

Marknadssegmenteringar

Efter teknik

- Tunnfilm

- Kristallint kisel

Efter produkt

- Monokristallin

- Polykristallin

- Kadmiumtellurid

- Amorft kisel

- Kopparindiumgalliumdiselenid

Efter slutanvändningr

- Bostäder

- Kommersiellt & Industriellt

- Verktyg

Efter geografiy

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för solcellsmoduler har ett mycket dynamiskt och konsoliderat konkurrenslandskap dominerat av globala tillverkare med omfattande produktionskapacitet och starka teknologiska förmågor. Ledande aktörer som LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy och EMMVEE Solar konkurrerar genom framsteg inom högpresterande monokristallina moduler, bifaciala teknologier och nästa generations cellarkitekturer som TOPCon och HJT. Många företag expanderar sina tillverkningsanläggningar över Asien, Europa och Nordamerika för att stärka leveranskedjans motståndskraft och dra nytta av framväxande politiska incitament. Strategiska partnerskap, kapacitetsutvidgningar och investeringar i automatiserade produktionslinjer förblir centrala för att bibehålla kostnadskonkurrenskraft. Dessutom formar ett ökande fokus på hållbarhet, låga koldioxidutsläpp och återvinningsinitiativ långsiktig konkurrensdifferentiering. När efterfrågan på storskaliga, kommersiella och bostadsprojekt accelererar, fortsätter nyckelaktörer att prioritera innovation, globala distributionsnätverk och integrerade tjänsteerbjudanden för att säkra större marknadsandelar.

Nyckelspelaranalys

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Senaste Utvecklingen

- I januari 2025 satte Trina Solar ett nytt världsrekord genom att uppnå 25,44 % konverteringseffektivitet för sin n-typ fullt passiverade heterojunction (HJT) solcell, vilket belyser den pågående innovationspotentialen inom kiselbaserade solcellsteknologier.

- I maj 2024 lanserade LONGi Hi-MO 5 Ice-Shield-modulen, utformad för att leverera överlägsen hållbarhet och motståndskraft mot extrema hagel- och högvindshändelser. Designen förbättrar den övergripande tillförlitligheten, bibehåller hög energiproduktion och sänker både den nivåiserade energikostnaden och systemkostnaderna jämfört med tidigare Hi-MO 5-modeller.

- I januari 2024 öppnade First Solar, Inc. Indiens första fullt vertikalt integrerade solcellstillverkningsanläggning, som täcker sex tunnland med en årlig produktionskapacitet på 3,3 GW och sysselsätter cirka 1 000 personer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på teknik, produkt, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när länder påskyndar solenergiadoption för att uppfylla långsiktiga åtaganden om avkarbonisering och netto-noll.

- Högpresterande teknologier som TOPCon, HJT och perovskit-tandemmoduler kommer att få bredare kommersiell adoption.

- Bifacial- och storskaliga moduler kommer alltmer att dominera storskaliga installationer på grund av högre energiproduktion och lägre LCOE.

- Utbyggnaden av inhemsk tillverkning kommer att intensifieras när regeringar främjar lokaliserad försörjningskedja och minskar importberoende.

- Integrationen av energilagring med solprojekt kommer att öka, vilket förbättrar nätstabiliteten och möjliggör förnybar kraft dygnet runt.

- Byggnadsintegrerade solceller kommer att skapa nya möjligheter inom urban infrastruktur och grön byggnation.

- Återvinnings- och cirkulärekonominitiativ kommer att expandera när volymerna av moduler som nått slutet av sin livslängd växer, vilket driver hållbar materialåtervinning.

- Digitalisering genom AI-baserad övervakning och förutsägande underhåll kommer att förbättra systemprestanda och operativ effektivitet.

- Företagsförnybar upphandling kommer att fortsätta öka, vilket stöder kommersiell och industriell solenergiadoption.

- Framväxande marknader i Afrika, Sydostasien och Latinamerika kommer att bli viktiga bidragsgivare till den globala efterfrågan på solmoduler.