Aperçu du marché

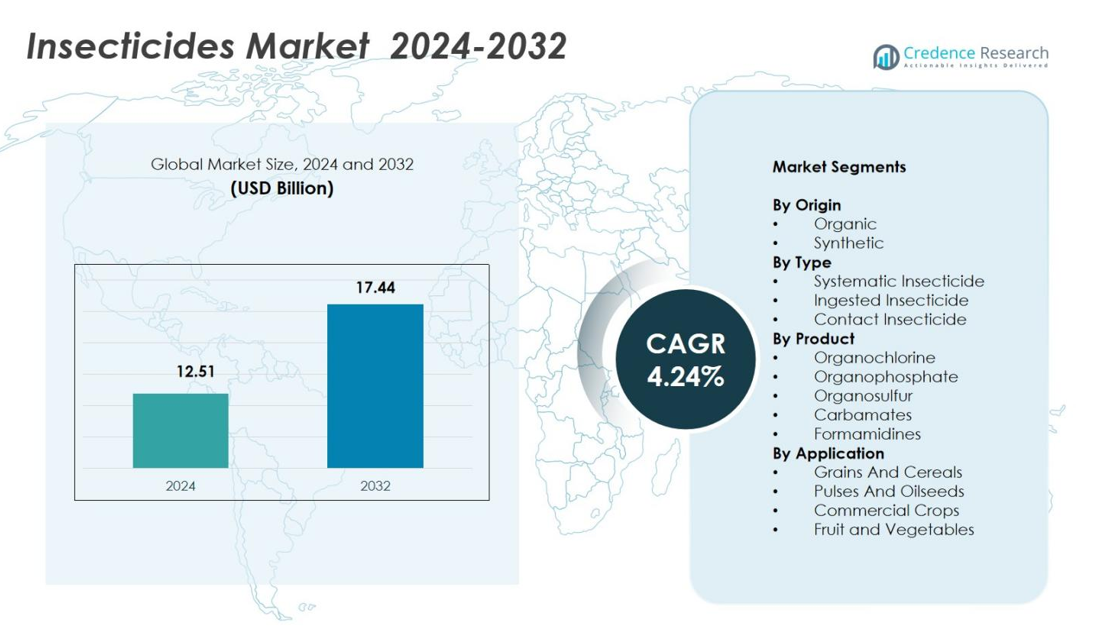

La taille du marché des insecticides était évaluée à 12,51 milliards USD en 2024 et devrait atteindre 17,44 milliards USD d’ici 2032, avec un TCAC de 4,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Insecticides 2024 |

12,51 milliards USD |

| Marché des Insecticides, TCAC |

4,24% |

| Taille du Marché des Insecticides 2032 |

17,44 milliards USD |

Le marché des insecticides comprend des acteurs majeurs tels que Syngenta Group, Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, UPL Ltd., Nufarm Ltd., AMVAC Chemical Corp., et Bioworks Inc., chacun renforçant ses portefeuilles grâce à des technologies de formulation avancées et à une offre élargie de bio-insecticides. Ces entreprises se concentrent sur l’innovation, la durabilité et des stratégies de produits spécifiques aux régions pour répondre aux pressions évolutives des ravageurs et aux exigences réglementaires. L’Asie-Pacifique est restée la région leader avec 42,6 % de part en 2024, grâce à sa vaste base agricole et à une adoption élevée des intrants de protection des cultures, suivie par l’Amérique du Nord et l’Europe, qui continuent de privilégier des solutions insecticides technologiquement avancées et respectueuses de l’environnement.

Perspectives du marché

- Le marché des insecticides a atteint 12,51 milliards USD en 2024 et atteindra 17,44 milliards USD d’ici 2032, s’élargissant régulièrement avec un TCAC de 4,24 % au total.

- La croissance du marché est stimulée par la pression croissante des ravageurs, l’expansion de la culture des cultures et une forte adoption des insecticides synthétiques détenant une part de 68,4 % en raison de leur haute efficacité et de leur large application.

- Les principales tendances incluent une demande croissante pour les bio-insecticides, des pratiques agricoles durables et des réglementations plus strictes sur les résidus encourageant des solutions de protection des cultures plus sûres et modernes à travers les fruits, légumes, céréales et cultures commerciales.

- Les principaux acteurs tels que Syngenta Group, Bayer AG, BASF SE, FMC Corp. et UPL Ltd. se concentrent sur l’innovation, des formulations améliorées et des stratégies spécifiques aux régions tout en naviguant dans les défis réglementaires et de résistance.

- L’Asie-Pacifique a mené avec une part de 42,6 %, suivie par l’Amérique du Nord à 21,4 % et l’Europe à 18,7 %, soutenue par l’adoption de l’agriculture de précision et l’expansion des pratiques de gestion intégrée des ravageurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par origine

Le marché des insecticides par origine est dominé par le segment synthétique, qui représentait 68,4 % de part en 2024, grâce à une forte efficacité, une action rapide et une large compatibilité avec l’agriculture commerciale à grande échelle. Les insecticides synthétiques restent préférés pour les cultures à forte pression de ravageurs telles que les céréales, le coton et l’horticulture, soutenant une protection constante des rendements. Le segment biologique, détenant 31,6 % de part, se développe régulièrement à mesure que les producteurs adoptent des solutions bio-basées pour répondre aux normes sans résidus et aux certifications de durabilité. Les restrictions réglementaires croissantes sur les formulations chimiques et la demande croissante des consommateurs pour des produits plus sûrs renforcent davantage le passage aux alternatives biologiques sans réduire la domination des produits synthétiques.

- Par exemple, BATIK WG de Bacillus thuringiensis var. Kurstaki sert les producteurs de coton biologique en produisant des protéines insecticides toxiques pour les larves de lépidoptères comme les chenilles, permettant un contrôle efficace des ravageurs sans résidus synthétiques.

Par type

Le marché des insecticides par type est dominé par les insecticides systémiques, qui détenaient 44,7 % de part en 2024, grâce à leur capacité à pénétrer les tissus des plantes et à offrir une protection interne durable contre les ravageurs. Leur efficacité dans la gestion des insectes cachés ou suceurs de sève stimule l’adoption dans les cultures de grains, légumes et fruits. Les insecticides de contact, représentant 33,1 % de part, continuent d’enregistrer une forte utilisation en raison de leur action rapide. Les insecticides ingérés, avec 22,2 % de part, croissent régulièrement avec une utilisation accrue dans les programmes de gestion intégrée des ravageurs (IPM). La résistance croissante des ravageurs et la demande de solutions ciblées axées sur la sécurité propulsent principalement l’adoption des insecticides systémiques.

- Par exemple, l’Admire de Bayer (imidaclopride) offre un contrôle systémique pour les ravageurs suceurs comme les pucerons, les jassides et les thrips dans les légumes tels que les tomates, les pommes de terre et le gombo, ainsi que dans les céréales comme le riz, en s’absorbant par les racines ou le feuillage pour cibler le système nerveux des insectes.

Par Produit

Par produit, le marché est dominé par les insecticides organophosphorés, qui ont capturé 36,9 % de part en 2024, soutenus par leur activité à large spectre, leur rentabilité et leur forte pertinence dans les économies agricoles en développement. Les carbamates ont suivi avec 22,4 % de part, attribués à leur performance fiable contre les ravageurs broyeurs et suceurs. Les organochlorés, détenant 15,7 % de part, maintiennent une utilisation limitée mais stable dans des applications restreintes. Les formamidines représentaient 13,2 % de part, tandis que les insecticides organosoufrés détenaient 11,8 % de part, stimulés par une adoption croissante dans les fruits et légumes. La demande continue pour des classes chimiques à haute efficacité lors des épidémies de ravageurs renforce la domination des organophosphorés.

Principaux Facteurs de Croissance

Augmentation de la Demande Alimentaire Mondiale et Pression Croissante des Ravageurs

Le marché des insecticides croît de manière significative à mesure que l’augmentation de la demande alimentaire mondiale accroît le besoin de rendements agricoles élevés. L’expansion de la culture des céréales, des oléagineux et des cultures commerciales expose les exploitations agricoles à des infestations de ravageurs plus fréquentes et sévères, entraînant une dépendance accrue aux solutions efficaces de contrôle des insectes. Le changement climatique accélère encore la prolifération des ravageurs, obligeant les agriculteurs à adopter des insecticides chimiques et biologiques avancés pour minimiser les pertes de récoltes. Les gouvernements des économies émergentes promeuvent des pratiques modernes de protection des cultures, stimulant l’adoption de formules synthétiques et biologiques et renforçant l’expansion à long terme du marché.

- Par exemple, BASF a introduit l’insecticide Cimegra® en Indonésie, offrant aux agriculteurs une protection de longue durée contre les insectes nuisibles difficiles à travers diverses cultures, suite à des déploiements réussis en Chine et en Inde.

Avancées dans les Technologies de Formulation et Innovation Produit

L’innovation continue dans les technologies de formulation soutient une forte croissance du marché en améliorant l’efficacité des insecticides, la sécurité environnementale et la gestion des résidus. Les fabricants investissent de plus en plus dans les nano-formulations, les technologies de libération contrôlée et les ingrédients actifs ciblés qui améliorent la pénétration, réduisent la fréquence d’application et minimisent l’impact sur les organismes non ciblés. Ces avancées permettent une meilleure gestion de la résistance des ravageurs et aident les producteurs à répondre aux normes réglementaires et de qualité strictes. L’introduction de nouvelles molécules actives avec des profils toxicologiques améliorés renforce l’adoption à travers les cultures de grande valeur, assurant que le secteur évolue vers des solutions de contrôle des insectes plus sûres et performantes.

- Par exemple, le Demand CS de Syngenta utilise la technologie de microencapsulation iCAP avec la lambda-cyhalothrine, où les capsules plus petites offrent une élimination immédiate des nuisibles et les plus grandes assurent un contrôle résiduel jusqu’à 90 jours sur plus de 30 nuisibles, y compris les fourmis et les cafards.

Expansion des Pratiques de Gestion Intégrée des Ravageurs (GIR)

L’adoption croissante des cadres de GIR stimule la demande pour des insecticides qui complètent les contrôles biologiques, les pièges à phéromones et les pratiques culturales. Les agriculteurs préfèrent les insecticides sélectifs et systémiques qui offrent une forte efficacité tout en maintenant l’équilibre écologique et en préservant les insectes bénéfiques. Les produits alignés sur la GIR réduisent le risque environnemental, soutiennent les certifications agricoles durables et permettent la conformité avec les réglementations d’exportation. Avec les chaînes d’approvisionnement mondiales mettant l’accent sur les produits sans résidus et la traçabilité, les insecticides compatibles avec la GIR jouent un rôle essentiel dans la sécurisation de la qualité et de la commercialisation des cultures. Ce changement renforce la demande à long terme d’insecticides ancrée dans des stratégies de lutte antiparasitaire équilibrées et basées sur la science.

Tendances Clés & Opportunités

Adoption Rapide des Bio-Insecticides et de la Protection Durable des Cultures

Une tendance significative façonnant le marché est le passage rapide aux bio-insecticides, motivé par la pression réglementaire, la préférence des consommateurs pour les produits sans produits chimiques et les objectifs de durabilité. Les entreprises développent de plus en plus des insecticides à base microbienne, botanique et de phéromones qui réduisent la toxicité et améliorent la compatibilité environnementale. Cette transition crée de fortes opportunités dans l’agriculture biologique, l’horticulture et l’agriculture orientée vers l’exportation. La combinaison de produits biologiques et synthétiques à faible toxicité dans des programmes de gestion intégrée des ravageurs élargit encore le potentiel du marché, permettant des alternatives plus sûres sans compromettre les rendements.

- Par exemple, Bioceres Crop Solutions a obtenu l’approbation au Brésil pour trois nouvelles solutions bioinsecticides dérivées de cellules inactivées de sa plateforme propriétaire Burkholderia.

Agriculture Numérique et Application Précise des Insecticides

Les technologies de l’agriculture de précision ouvrent de nouvelles opportunités en optimisant l’application des insecticides sur la base de la surveillance en temps réel des nuisibles, des informations météorologiques et de la cartographie des champs. Les drones, les outils de télédétection et les systèmes d’aide à la décision pilotés par l’IA permettent aux agriculteurs d’appliquer les insecticides avec précision, améliorant l’efficacité tout en réduisant le gaspillage chimique et les coûts. Cette tendance accélère l’adoption de formulations sophistiquées compatibles avec la pulvérisation à taux variable. À mesure que les plateformes numériques intègrent des analyses prédictives pour les épidémies de nuisibles, la demande pour des solutions insecticides ciblées augmente, soutenant une productivité et une durabilité accrues dans les exploitations agricoles à grande échelle.

- Par exemple, Garuda Aerospace déploie des drones pour la pulvérisation automatisée de pesticides en agriculture, intégrant l’IA pour cibler efficacement les zones de culture et réduire la dépendance à la main-d’œuvre dans les grands champs.

Défis Clés

Cadres Réglementaires Stricts et Restrictions sur les Ingrédients Actifs

Le marché des insecticides fait face à des défis majeurs en raison de cadres réglementaires de plus en plus stricts régissant la toxicité chimique, l’impact environnemental et les niveaux de résidus. De nombreux pays imposent des interdictions ou des restrictions d’utilisation sur certains ingrédients actifs, limitant la disponibilité des produits et nécessitant des efforts de reformulation coûteux de la part des fabricants. La conformité aux normes de sécurité en évolution allonge les délais de développement et alourdit les investissements. Ces contraintes poussent également les agriculteurs à se tourner vers des solutions alternatives, réduisant le potentiel du marché pour plusieurs insecticides chimiques traditionnels et compliquant la planification de la chaîne d’approvisionnement pour les producteurs mondiaux.

Résistance croissante aux ravageurs et efficacité réduite des molécules conventionnelles

La résistance croissante des ravageurs aux classes d’insecticides largement utilisées, y compris les organophosphates, les pyréthroïdes et les carbamates, constitue un obstacle significatif à la performance du marché. Les applications fréquentes et répétées accélèrent l’accumulation de résistance, diminuant l’efficacité des produits et augmentant les risques de perte de récolte. Surmonter la résistance nécessite des investissements continus en R&D dans de nouveaux modes d’action, des stratégies de gestion intégrée des ravageurs et des protocoles d’application basés sur la rotation. Cependant, la disponibilité limitée de nouvelles molécules actives et les coûts élevés de développement intensifient le défi, poussant les agriculteurs à rechercher des solutions de lutte antiparasitaire diversifiées et technologiquement avancées.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait 21,4 % de part du marché des insecticides en 2024, stimulée par l’adoption à grande échelle de technologies avancées de protection des cultures et une forte demande de cultures à haute valeur ajoutée telles que le soja, le maïs et les fruits. La région bénéficie de l’agriculture de précision, de la pulvérisation par drone et des programmes de gestion intégrée des ravageurs (IPM) qui favorisent les insecticides sélectifs et systémiques. La pression réglementaire encourage l’innovation dans les formulations à faible toxicité et à base biologique, tandis que la résistance croissante aux ravageurs pousse les agriculteurs vers des ingrédients actifs de nouvelle génération. Une forte activité de R&D aux États-Unis et l’expansion des initiatives agricoles durables continuent de soutenir le développement stable du marché dans toute la région.

Europe

L’Europe détenait 18,7 % de part en 2024, façonnée par des cadres réglementaires stricts, une transition rapide vers les bio-insecticides et un accent croissant sur la production agricole sans résidus. La région applique certaines des normes de sécurité chimique les plus strictes au monde, incitant les agriculteurs à adopter des insecticides écologiques alignés sur le Pacte vert pour l’Europe et la stratégie “De la ferme à la table”. La croissance est la plus forte dans l’horticulture, les vignobles et les systèmes de production biologique. L’incidence croissante des ravageurs due aux changements climatiques renforce la demande pour des insecticides ciblés et à faible impact. L’augmentation des investissements dans la protection biologique des cultures, couplée à l’innovation technologique dans l’agriculture durable, stimule la progression à long terme du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec 42,6 % de part en 2024, soutenue par sa vaste base agricole, ses niveaux élevés d’infestation de ravageurs et sa forte dépendance aux produits chimiques de protection des cultures pour les cultures de base telles que le riz, le blé et le coton. La région connaît une croissance rapide en raison de la demande alimentaire croissante, de l’augmentation de la mécanisation agricole et de la sensibilisation accrue aux intrants améliorant les rendements. Des pays comme la Chine, l’Inde et le Japon stimulent l’innovation, en promouvant à la fois les insecticides synthétiques et à base biologique. Les programmes gouvernementaux soutenant l’agriculture moderne et l’adoption de l’IPM accélèrent encore l’utilisation. Les épidémies émergentes de ravageurs liées au climat renforcent le besoin de solutions à haute efficacité, consolidant la position de leader de la région.

Amérique latine

L’Amérique latine a capturé 9,8 % de part en 2024, stimulée par la culture extensive de cultures destinées à l’exportation telles que le soja, la canne à sucre, les fruits et le café. Le Brésil et l’Argentine dominent la demande du marché en raison de la forte pression des ravageurs et des cycles de culture tout au long de l’année nécessitant une application robuste d’insecticides. L’adoption d’insecticides systémiques et à large spectre est forte, soutenue par des opérations agro-industrielles avancées. L’expansion de l’agriculture de précision et des outils de surveillance numérique améliore l’efficacité des applications. Cependant, le renforcement de la surveillance réglementaire et les préoccupations environnementales encouragent une transition progressive vers des formulations plus sûres. L’augmentation des investissements des entreprises agrochimiques mondiales renforce les perspectives de croissance à travers l’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 7,5% en 2024, soutenue par l’expansion des activités agricoles, la croissance de la culture de céréales et de cultures horticoles, et l’augmentation des défis liés aux ravageurs en raison de conditions climatiques erratiques. Les pays d’Afrique subsaharienne montrent une adoption croissante des insecticides pour réduire les pertes après récolte et améliorer la sécurité alimentaire. Les programmes agricoles soutenus par le gouvernement et les initiatives d’aide internationale promeuvent des solutions modernes de lutte contre les ravageurs. La croissance au Moyen-Orient est stimulée par l’agriculture sous serre et la production de fruits de grande valeur. La fabrication domestique limitée crée des opportunités pour les fournisseurs mondiaux, tandis que la sensibilisation croissante à la lutte intégrée contre les ravageurs soutient un développement durable et à long terme du marché.

Segmentation du marché

Par Origine

Par Type

- Insecticide Systématique

- Insecticide Ingesté

- Insecticide de Contact

Par Produit

- Organochloré

- Organophosphate

- Organosoufre

- Carbamates

- Formamidines

Par Application

- Grains et Céréales

- Légumineuses et Oléagineux

- Cultures Commerciales

- Fruits et Légumes

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des insecticides met en avant des acteurs majeurs tels que AMVAC Chemical Corp., UPL Ltd., Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, Nufarm Ltd., Bioworks Inc., et Syngenta Group, chacun renforçant leurs portefeuilles par l’innovation et l’expansion stratégique. Le paysage concurrentiel est façonné par des investissements continus dans de nouveaux ingrédients actifs, le développement de bio-insecticides, et des technologies de formulation avancées conçues pour améliorer l’efficacité et la sécurité environnementale. Les entreprises privilégient de plus en plus des solutions durables alignées sur les attentes réglementaires, stimulant la croissance rapide des insecticides microbiens et botaniques. Les partenariats avec des instituts de recherche agricole, des plateformes d’agriculture numérique, et des réseaux de distribution améliorent la portée des produits et l’engagement des agriculteurs. Les principaux acteurs mettent l’accent sur des stratégies spécifiques à chaque région pour répondre aux différents profils de ravageurs, aux schémas de résistance, et aux besoins des cultures. L’adoption croissante de l’agriculture de précision pousse davantage les fabricants à développer des insecticides ciblés, compatibles avec la lutte intégrée contre les ravageurs, qui soutiennent une performance à long terme. Collectivement, ces stratégies renforcent un positionnement solide sur le marché et favorisent l’innovation à travers les écosystèmes mondiaux de protection des cultures.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Syngenta Group

- Bioworks, Inc.

- UPL Ltd.

- BASF SE

- Nufarm Ltd.

- Corteva Agriscience

- Bayer AG

- FMC Corp.

- AMVAC Chemical Corp.

- Sumitomo Chemical Co., Ltd.

Développements Récents

- En octobre 2025, BASF SE a annoncé un partenariat stratégique avec Nissan Chemical Corporation pour commercialiser son nouvel ingrédient actif Prexio® Active pour les producteurs de riz au Japon.

- En 2025, Bayer AG a introduit Camalus, un insecticide à double action pour les ravageurs broyeurs et suceurs, principalement destiné au segment horticole en Inde.

- En août 2025, Insecticides India Ltd en partenariat avec Corteva Agriscience a lancé un nouvel insecticide à large spectre nommé SPARCLE ciblant les infestations de cicadelles brunes dans les cultures de riz.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Origine, Type, Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption accrue des bio-insecticides à mesure que les réglementations sur la durabilité s’intensifient et que les agriculteurs se tournent vers une protection des cultures sans résidus.

- Les insecticides synthétiques continueront d’évoluer avec des molécules plus sûres et des formulations ciblées qui respectent les normes de conformité mondiales.

- Les technologies d’agriculture de précision stimuleront une utilisation plus efficace des insecticides grâce à une application basée sur les données et à l’analyse prédictive des ravageurs.

- Le changement climatique augmentera les épidémies de ravageurs, augmentant la demande pour des solutions de contrôle des insectes avancées et durables.

- Les cadres de gestion intégrée des ravageurs encourageront l’utilisation d’insecticides sélectifs et systémiques qui soutiennent l’équilibre écologique.

- L’investissement en R&D accélérera le développement de nouveaux modes d’action pour faire face à la résistance croissante des ravageurs.

- Les économies émergentes stimuleront la croissance du marché grâce à une modernisation agricole croissante et à des dépenses accrues en protection des cultures.

- Les plateformes d’agriculture numérique amélioreront la prise de décision en matière d’insecticides et favoriseront l’adoption de programmes d’application sur mesure.

- Les cultures horticoles de grande valeur et orientées vers l’exportation renforceront la demande pour des insecticides premium et à faible toxicité.

- Les collaborations stratégiques entre les entreprises agrochimiques, les organismes de recherche et les entreprises technologiques stimuleront l’innovation et élargiront les portefeuilles de produits.