Aperçu du Marché

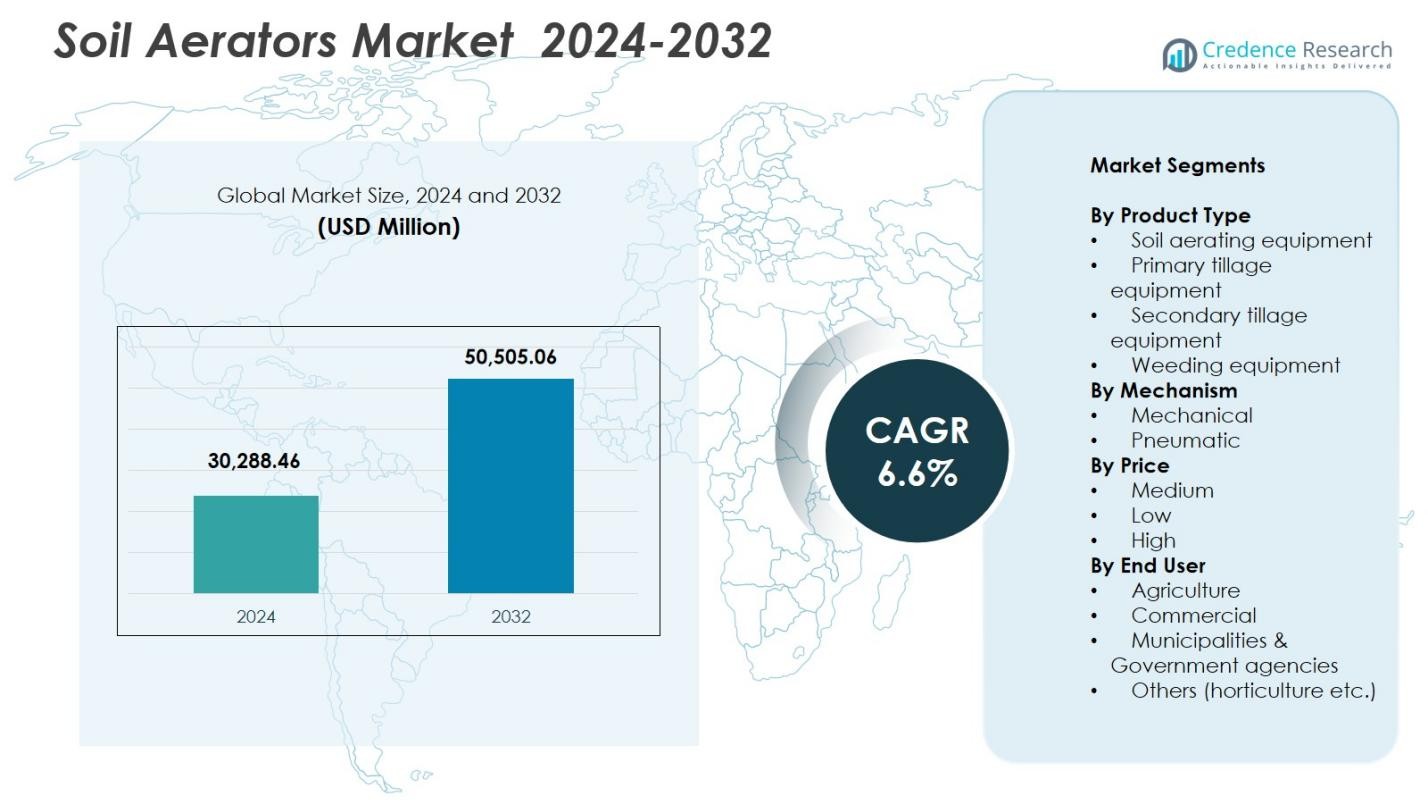

La taille du marché des aérateurs de sol était évaluée à 30 288,46 millions USD en 2024 et devrait atteindre 50 505,06 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Aérateurs de Sol 2024 |

30 288,46 millions USD |

| Marché des Aérateurs de Sol, TCAC |

6,6 % |

| Taille du Marché des Aérateurs de Sol 2032 |

50 505,06 millions USD |

Le marché des aérateurs de sol est dominé par des acteurs clés tels que Deere, Toro, Kubota, Bobcat, Alamo, Salford, Orthman, Evers Agro, Kondex, Lemken, Bucher, Rata Industries, Northstar Attachments, Kenney Machinery et Briggs & Stratton. Deere et Toro dominent avec des aérateurs mécaniques et pneumatiques avancés, offrant une haute efficacité et précision, tandis que Kubota et Bobcat se concentrent sur des solutions polyvalentes et économiques adaptées aux exploitations agricoles de taille moyenne et petite. L’Amérique du Nord détient la plus grande part régionale avec 32,5 %, stimulée par la mécanisation généralisée et l’adoption de l’agriculture de précision. L’Europe suit avec 28,1 %, soutenue par des pratiques agricoles durables et des cadres réglementaires. L’Asie-Pacifique représente 22,4 %, alimentée par une modernisation agricole rapide, tandis que l’Amérique latine et le Moyen-Orient & Afrique détiennent respectivement des parts de 9,3 % et 7,7 %, bénéficiant des initiatives gouvernementales et de l’expansion des opérations agricoles commerciales. La croissance du marché est façonnée par l’innovation, l’expansion régionale et des réseaux de distribution solides.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché des aérateurs de sol était évaluée à 30 288,46 millions USD en 2024 et devrait atteindre 50 505,06 millions USD d’ici 2032, avec un TCAC de 6,6 %.

- L’adoption croissante de l’agriculture mécanisée, l’accent mis sur la santé des sols et les subventions gouvernementales pour la modernisation des exploitations agricoles stimulent la croissance du marché à l’échelle mondiale.

- L’intégration avec les technologies d’agriculture de précision, le développement d’aérateurs mécaniques et pneumatiques, et la demande croissante pour des équipements à prix moyen sont des tendances clés créant des opportunités de croissance.

- Deere, Toro, Kubota, Bobcat, Alamo, Salford, Orthman, Evers Agro, Kondex, Lemken, Bucher, Rata Industries, Northstar Attachments, Kenney Machinery et Briggs & Stratton dominent le marché avec de solides portefeuilles de produits et une présence régionale.

- L’Amérique du Nord est en tête avec une part de 32,5 %, l’Europe détient 28,1 %, l’Asie-Pacifique représente 22,4 %, l’Amérique latine 9,3 % et le Moyen-Orient & Afrique 7,7 % ; l’équipement d’aération des sols est le sous-segment dominant avec une part de 42,8 %, et les aérateurs mécaniques dominent avec une part de 57,3 %.

Analyse de la Segmentation du Marché

Par Type de Produit

Le marché des aérateurs de sol, segmenté par type de produit, est dominé par l’équipement d’aération du sol, qui représentait 42,8 % du marché en 2024. Cette domination est due à l’adoption croissante des techniques d’agriculture de précision et au besoin croissant d’améliorer la fertilité du sol et les rendements des cultures. Les équipements de labour primaire et secondaire contribuent également de manière significative, soutenant une préparation efficace du sol. Les équipements de désherbage connaissent une adoption progressive, en particulier dans les régions mettant l’accent sur des pratiques durables et efficaces en main-d’œuvre. L’accent croissant sur l’agriculture mécanisée et la réduction des coûts de main-d’œuvre manuelle continue de stimuler la demande pour tous les types de produits.

- Par exemple, les aérateurs à carottes ont à eux seuls détenu environ 40 % du marché mondial des aérateurs de sol en 2024, reflétant une forte demande pour un soulagement efficace de la compaction du sol et une meilleure infiltration de l’eau.

Par Mécanisme

Dans le segment des mécanismes, les aérateurs de sol mécaniques dominent avec une part de marché de 57,3 % en 2024, en raison de leur simplicité, de leurs faibles besoins en maintenance et de leur adoption généralisée parmi les agriculteurs de petite et moyenne taille. Les aérateurs de sol pneumatiques gagnent en popularité dans les exploitations commerciales en raison de leur efficacité supérieure et de la perforation uniforme du sol. La croissance des aérateurs mécaniques est soutenue par leur rentabilité et leur facilité d’intégration avec les tracteurs et équipements agricoles existants. Les subventions gouvernementales régionales et les initiatives promouvant l’agriculture mécanisée renforcent encore la préférence pour les systèmes mécaniques par rapport aux alternatives pneumatiques dans les économies agricoles émergentes.

- Par exemple, les programmes de tracteurs et de machines de l’Inde dans le cadre de la sous-mission sur la mécanisation agricole offrent des subventions d’environ 50 % à 80 % sur les tracteurs et les équipements associés, rendant les outils entraînés par prise de force comme les aérateurs de sol mécaniques plus abordables pour les petits et moyens agriculteurs et accélérant le passage aux opérations de champ mécanisées.

Par Prix

Le segment de prix du marché des aérateurs de sol est dominé par les équipements de prix moyen, capturant 48,6 % du marché en 2024. Ce segment séduit les exploitations de taille moyenne qui recherchent un équilibre optimal entre accessibilité et performance. Les équipements à bas prix attirent les petits exploitants mais manquent souvent de fonctionnalités avancées, tandis que les modèles à prix élevé sont préférés par les grandes exploitations commerciales pour leur durabilité et leur efficacité accrues. Le segment de prix moyen bénéficie de la mécanisation agricole croissante, des options de financement favorables et d’une sensibilisation accrue aux gains de productivité, en faisant le choix préféré des agriculteurs visant à améliorer la santé du sol sans dépenses en capital significatives.

Moteurs de Croissance Clés

Augmentation de la Demande pour l’Agriculture Mécanisée

Le marché des aérateurs de sol est principalement stimulé par l’adoption croissante des pratiques agricoles mécanisées dans le monde entier. Les agriculteurs recherchent des équipements avancés pour améliorer la fertilité du sol, augmenter les rendements des cultures et réduire la dépendance à la main-d’œuvre manuelle. L’aération mécanisée du sol assure une perforation uniforme, une meilleure infiltration de l’eau et une absorption améliorée des nutriments, ce qui contribue directement à une productivité accrue. Les initiatives gouvernementales, les subventions et les politiques agricoles favorables soutenant la mécanisation accélèrent encore l’adoption, notamment dans les économies émergentes. De plus, la prévalence croissante des exploitations commerciales de taille moyenne et grande, combinée au besoin d’efficacité opérationnelle, renforce la dépendance aux aérateurs de sol modernes. Cette tendance encourage les fabricants à innover et à élargir leurs gammes de produits, répondant à des tailles de fermes et des types de sols divers. Dans l’ensemble, la mécanisation agit comme un levier de croissance crucial, propulsant l’expansion du marché tout en favorisant des pratiques agricoles durables et efficaces.

- Par exemple, les aérateurs de la série Frontier CA de John Deere sont documentés pour améliorer l’infiltration de l’eau et le développement des racines grâce à un enlèvement constant des carottes, aidant les fermes à améliorer la structure globale du sol.

Focus sur l’Agriculture Durable et la Santé des Sols

La sensibilisation croissante aux pratiques agricoles durables et à la gestion de la santé des sols est un moteur de croissance significatif sur le marché des aérateurs de sol. L’aération du sol améliore l’oxygénation, l’activité microbienne et la rétention d’eau, contribuant à la productivité à long terme des sols et à la durabilité environnementale. Les gouvernements et les organisations agricoles promeuvent des pratiques écologiques, encourageant les agriculteurs à adopter des équipements qui réduisent la dépendance aux produits chimiques et améliorent la qualité des sols. Les tendances de l’agriculture biologique et régénérative créent une demande supplémentaire pour les aérateurs de sol, en particulier dans les régions aux sols appauvris en nutriments ou compactés. Les agriculteurs et les entreprises agro-commerciales investissent dans des outils qui s’alignent sur les méthodes de culture durables, faisant avancer le marché. Les fabricants répondent en offrant des solutions innovantes qui équilibrent efficacité, coût et impact environnemental, positionnant ainsi les aérateurs de sol comme des équipements essentiels dans les systèmes agricoles modernes et responsables.

- Par exemple, les essais d’agriculture régénérative de l’Institut Rodale soulignent que les sols aérés montrent une biomasse microbienne améliorée et une meilleure infiltration de l’eau, renforçant le rôle de l’aération dans les systèmes durables.

Avancées Technologiques dans la Conception des Équipements

L’innovation technologique dans les aérateurs de sol est un moteur de croissance clé, permettant une efficacité, une durabilité et une facilité d’utilisation accrues. Les conceptions avancées intègrent des fonctionnalités telles que des dents réglables, des configurations modulaires et une compatibilité avec des tracteurs de différentes tailles, améliorant la flexibilité opérationnelle. L’intégration avec des systèmes de guidage GPS et d’agriculture de précision permet une couverture optimisée des champs et réduit les coûts de main-d’œuvre et de carburant. Les innovations en matière de matériaux et d’ingénierie améliorent la longévité des équipements, réduisant les besoins de maintenance et le coût total de possession. Ces avancées séduisent à la fois les petits exploitants et les fermes commerciales à la recherche d’outils fiables et performants pour la gestion des sols. L’introduction continue de solutions innovantes d’aération du sol garantit que les fabricants peuvent répondre aux divers besoins agricoles, stimulant la croissance du marché et renforçant l’importance stratégique de la technologie dans la mécanisation agricole.

Tendances Clés & Opportunités

Intégration avec l’Agriculture de Précision

Une tendance marquante sur le marché des aérateurs de sol est l’intégration des équipements avec les technologies d’agriculture de précision. Les systèmes équipés de GPS et basés sur des capteurs permettent une surveillance en temps réel des conditions du sol, garantissant une aération précise et une utilisation optimisée des ressources. Cela améliore non seulement le rendement des cultures et la santé du sol, mais réduit également les coûts opérationnels en diminuant les besoins en carburant et en main-d’œuvre. L’opportunité réside dans l’offre d’aérateurs intelligents qui fournissent des informations basées sur les données pour la gestion des sols, séduisant les agriculteurs férus de technologie et les grandes entreprises agricoles. Les entreprises investissant dans des aérateurs de sol connectés à l’IoT et pilotés par l’IA peuvent capturer des parts de marché en fournissant des outils qui s’alignent sur des pratiques agricoles modernes, efficaces et durables. La convergence de l’aération des sols avec l’agriculture de précision présente une voie significative de croissance et d’innovation dans les années à venir.

- Par exemple, les capteurs d’humidité du sol IoT de Sensoterra offrent une précision de données de 99,5 % dans les sols calibrés, fournissant des informations en temps réel sur l’infiltration qui guident le moment de l’aération pour un meilleur flux d’oxygène.

Expansion dans les économies émergentes

Les économies émergentes d’Asie-Pacifique, d’Amérique latine et d’Afrique offrent des opportunités substantielles pour la croissance du marché des aérateurs de sol. L’urbanisation rapide, l’augmentation du revenu disponible et l’expansion des secteurs agricoles commerciaux stimulent la demande de solutions mécanisées de gestion des sols. Les gouvernements de ces régions promeuvent la modernisation agricole par le biais de subventions, de programmes de formation et de politiques de soutien, ce qui encourage l’adoption des aérateurs de sol. De plus, la prévalence croissante des exploitations agricoles de taille moyenne et grande crée une demande pour des équipements qui équilibrent rentabilité et efficacité opérationnelle. Les acteurs du marché peuvent tirer parti de ces opportunités en fournissant des produits abordables, durables et adaptés localement. L’expansion des réseaux de distribution, les partenariats avec des distributeurs locaux et les campagnes de sensibilisation renforcent encore la pénétration du marché, positionnant les économies émergentes comme des points chauds clés de croissance pour l’industrie des aérateurs de sol.

- Par exemple, le programme de crédit Moderfrota du Brésil a considérablement augmenté l’investissement dans les équipements agricoles mécanisés, permettant aux agriculteurs de passer de la préparation manuelle du sol à des systèmes d’aération compatibles avec les tracteurs.

Principaux défis

Investissement initial en capital élevé

L’un des principaux défis sur le marché des aérateurs de sol est le coût initial élevé des équipements mécanisés, ce qui peut dissuader les petits agriculteurs d’adopter ces technologies. Bien que les exploitations commerciales moyennes et grandes puissent investir dans des aérateurs de sol avancés, les petits exploitants font souvent face à des contraintes financières, limitant la pénétration du marché. Même avec des options de financement ou des subventions gouvernementales, le risque perçu d’investir dans des équipements coûteux reste un obstacle. De plus, l’entretien, la disponibilité des pièces de rechange et la formation opérationnelle contribuent au coût total de possession, impactant davantage les taux d’adoption. Les fabricants doivent relever ce défi en offrant des solutions rentables, des conceptions modulaires et des modèles de location ou de leasing pour rendre l’aération mécanisée des sols accessible à divers segments agricoles.

Variabilité des types de sols et des conditions agricoles

L’hétérogénéité des sols et les conditions agricoles variées posent un défi significatif à l’efficacité des aérateurs de sol. Un équipement optimisé pour un type de sol peut sous-performer dans des terrains compactés, riches en argile ou rocheux, limitant ainsi son applicabilité universelle. Les agriculteurs dans les régions aux profils de sol diversifiés peuvent nécessiter plusieurs modèles ou configurations ajustables, augmentant la complexité et le coût. De plus, des facteurs climatiques tels que les régimes de précipitations et les variations saisonnières peuvent affecter l’efficacité de l’aération du sol. Pour relever ces défis, les fabricants doivent concevoir des aérateurs de sol polyvalents, durables et adaptables, avec des mécanismes ajustables adaptés aux conditions de sol variées. Ne pas tenir compte de cette variabilité peut freiner l’adoption et réduire le potentiel de croissance global du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des aérateurs de sol en 2024, détenant une part de 32,5 %, grâce à des pratiques agricoles avancées, une mécanisation généralisée et une forte adoption des technologies d’agriculture de précision. Les États-Unis et le Canada mènent la région, soutenus par des initiatives gouvernementales promouvant la gestion durable des sols et la modernisation des exploitations agricoles. Les grandes exploitations commerciales préfèrent des aérateurs de sol performants et technologiquement avancés pour améliorer les rendements des cultures et la santé des sols. La présence de fabricants établis, la disponibilité d’options de financement et de solides réseaux de distribution renforcent davantage la croissance du marché. La sensibilisation croissante à la dégradation des sols et le besoin d’améliorations de la productivité continuent de soutenir la demande dans ce marché agricole mature.

Europe

L’Europe représentait une part de 28,1 % du marché des aérateurs de sol en 2024, menée par des pays tels que l’Allemagne, la France et le Royaume-Uni. La croissance du marché est soutenue par une agriculture mécanisée extensive, des réglementations strictes sur la conservation des sols et l’adoption de pratiques agricoles durables. Les agriculteurs européens investissent de plus en plus dans des aérateurs de prix moyen et élevé offrant efficacité et durabilité, motivés par des mandats environnementaux et des tendances de l’agriculture biologique. Les avancées technologiques, telles que les aérateurs de précision intégrés avec des systèmes GPS et IoT, renforcent encore l’adoption. De plus, les subventions et subventions fournies par l’Union européenne pour promouvoir la santé des sols et la mécanisation renforcent le paysage du marché.

Asie-Pacifique

La région Asie-Pacifique détenait une part de 22,4 % du marché des aérateurs de sol en 2024, alimentée par une modernisation agricole rapide, une mécanisation et une augmentation des opérations agricoles commerciales dans des pays comme la Chine, l’Inde et l’Australie. Les initiatives gouvernementales, les subventions et l’assistance financière pour l’adoption d’équipements agricoles accélèrent la croissance du marché. La sensibilisation croissante à la gestion de la fertilité des sols et aux pratiques agricoles durables stimule la demande pour les aérateurs de sol mécaniques et pneumatiques. La croissance des exploitations de taille moyenne, associée à des investissements croissants de fabricants locaux et internationaux, renforce encore la pénétration du marché. La région présente un potentiel de croissance significatif grâce à une combinaison de politiques favorables, de vastes terres arables et d’un accent croissant sur la productivité des cultures.

Amérique Latine

L’Amérique latine a contribué à 9,3 % au marché des aérateurs de sol en 2024, soutenue par l’expansion des activités agricoles au Brésil, en Argentine et au Mexique. La croissance de la région est stimulée par les tendances à la mécanisation, l’augmentation de l’agriculture commerciale et une sensibilisation accrue aux pratiques de conservation des sols. Les fermes commerciales préfèrent les aérateurs de sol de prix moyen et élevé pour améliorer l’efficacité opérationnelle et la productivité des sols. Les programmes gouvernementaux promouvant la modernisation agricole et l’agriculture orientée vers l’exportation encouragent l’adoption d’équipements avancés de gestion des sols. De plus, les partenariats entre distributeurs locaux et fabricants internationaux améliorent l’accessibilité. Les défis tels que les conditions de sol variées sont abordés par la personnalisation de l’équipement, soutenant une croissance régulière dans la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 7,7 % du marché des aérateurs de sol en 2024, motivé par des initiatives visant à moderniser l’agriculture et améliorer la sécurité alimentaire. Des pays comme l’Afrique du Sud, l’Égypte et les Émirats arabes unis adoptent des aérateurs de sol mécanisés pour améliorer la productivité et optimiser la gestion de l’eau et des nutriments dans les régions arides et semi-arides. Les subventions gouvernementales et le soutien à la mécanisation agricole encouragent l’investissement dans les aérateurs de prix moyen et élevé. De plus, les collaborations internationales et les partenariats locaux de fabrication améliorent la disponibilité des équipements. Malgré des défis tels que des conditions de sol difficiles et une infrastructure limitée, la région montre une croissance régulière grâce à l’augmentation des activités agricoles commerciales et à une sensibilisation accrue aux pratiques de gestion durable des sols.

Segmentation du marché

Par type de produit

- Équipement d’aération du sol

- Équipement de travail du sol primaire

- Équipement de travail du sol secondaire

- Équipement de désherbage

Par mécanisme

Par prix

Par utilisateur final

- Agriculture

- Commercial

- Municipalités & agences gouvernementales

- Autres (horticulture etc.)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des aérateurs de sol présente un mélange d’acteurs mondiaux et régionaux qui rivalisent pour offrir des solutions innovantes, efficaces et durables. Les principaux acteurs incluent Deere, Toro, Kubota, Bobcat, Alamo, Salford, Orthman, Evers Agro, Kondex, Lemken, Bucher, Rata Industries, Northstar Attachments, Kenney Machinery et Briggs & Stratton. Ces entreprises se concentrent sur le développement de produits, les avancées technologiques et les partenariats stratégiques pour accroître leur part de marché. Deere et Toro se distinguent par des équipements haute performance et des aérateurs de précision, tandis que Kubota et Bobcat sont reconnus pour leurs solutions polyvalentes et économiques. Des initiatives stratégiques telles que les fusions, acquisitions et partenariats régionaux renforcent les réseaux de distribution et soutiennent la pénétration du marché. De plus, les investissements en R&D permettent aux fabricants de proposer des aérateurs mécaniques et pneumatiques compatibles avec différents types de sols et tailles d’exploitations. Le paysage concurrentiel est façonné par l’innovation produit, l’expansion régionale et un accent sur la gestion durable et efficace des sols, stimulant une croissance continue du marché et une différenciation parmi les principaux acteurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Toro

- Kubota

- Evers Agro

- Alamo

- Bobcat

- Salford

- Orthman

- Deere

- Kondex

- Lemken

Développements Récents

- En janvier 2024, Z Turf Equipment a lancé le “Z-Aerate 50”, un aérateur de sol multifonctionnel avec une tête d’aération de 50 pouces et 12 rangées capable d’aérer jusqu’à trois acres/heure et doté d’un épandeur intégré pour l’application simultanée de matériaux granulaires.

- En juillet 2023, John Deere a acquis Smart Apply, Inc., élargissant son offre liée aux pulvérisateurs de précision et soutenant les synergies entre aération et équipements agricoles.

- En mars 2023, Bobcat a lancé une nouvelle gamme d’aérateurs de gazon (parmi d’autres équipements d’entretien de gazon) ciblant le marché Europe, Moyen-Orient & Afrique (EMEA).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Mécanisme, Prix, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption de l’agriculture mécanisée continuera de stimuler la demande pour les aérateurs de sol à l’échelle mondiale.

- Les innovations technologiques dans les aérateurs mécaniques et pneumatiques amélioreront l’efficacité et la précision.

- L’intégration avec les systèmes d’agriculture de précision équipés de GPS et d’IoT augmentera la pénétration du marché.

- Les aérateurs de sol à prix moyen resteront préférés parmi les petites et moyennes exploitations agricoles.

- Les pratiques agricoles durables soutiendront l’utilisation des aérateurs de sol pour améliorer la santé du sol.

- L’expansion dans les économies émergentes créera de nouvelles opportunités de croissance pour les fabricants.

- Les partenariats stratégiques et les réseaux de distribution régionaux renforceront la présence sur le marché.

- Les fabricants se concentreront sur des équipements durables et polyvalents adaptés à divers types de sols.

- La sensibilisation croissante à la productivité des sols et à l’optimisation des rendements des cultures stimulera l’adoption.

- Les investissements en R&D stimuleront l’innovation produit et la différenciation concurrentielle sur le marché.