Visão Geral do Mercado

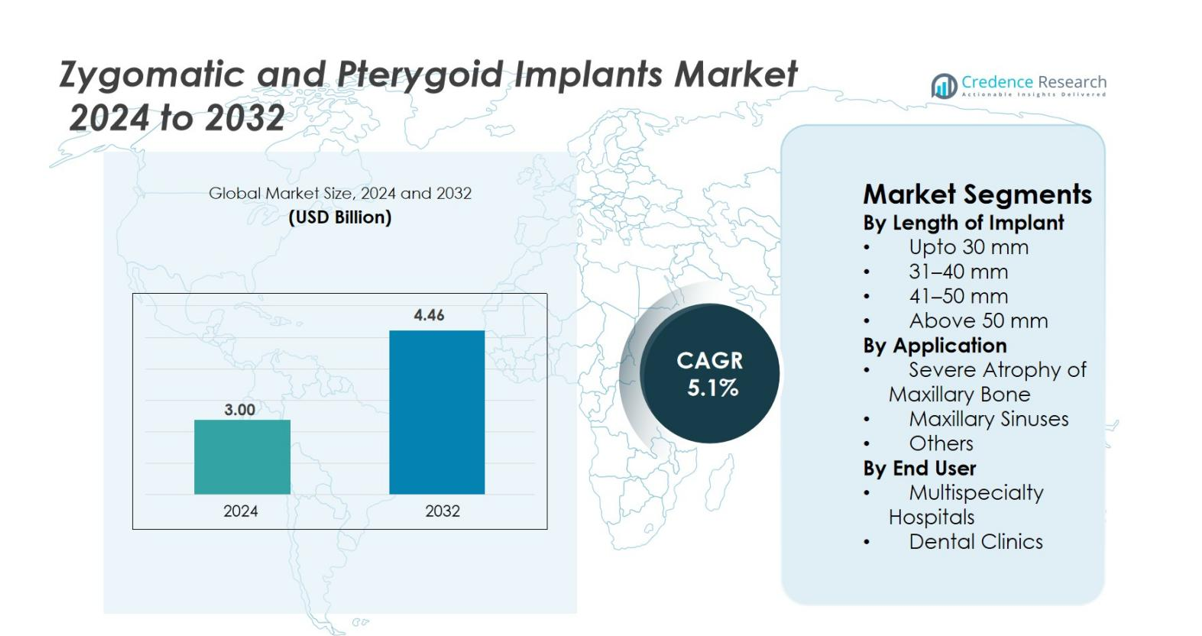

O tamanho do Mercado de Implantes Zigomáticos e Pterigoides foi avaliado em USD 3,00 bilhões em 2024 e prevê-se que atinja USD 4,46 bilhões até 2032, com um CAGR de 5,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Implantes Zigomáticos e Pterigoides 2024 |

USD 3,00 bilhões |

| Mercado de Implantes Zigomáticos e Pterigoides, CAGR |

5,1% |

| Tamanho do Mercado de Implantes Zigomáticos e Pterigoides 2032 |

USD 4,46 bilhões |

O Mercado de Implantes Zigomáticos e Pterigoides apresenta forte participação de grandes players como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons, todos focados em soluções avançadas sem enxerto para atrofia maxilar severa. Essas empresas enfatizam a inovação no design de implantes, tecnologia de superfície e integração de cirurgia digital para melhorar a precisão dos procedimentos e os resultados clínicos. A América do Norte lidera o mercado global com uma participação de 38,6%, apoiada pela alta adoção de implantologia complexa e forte infraestrutura tecnológica, seguida pela Europa com 32,4%, impulsionada por ampla expertise clínica e crescente aceitação de protocolos de carga imediata.

Insights de Mercado

- O Mercado de Implantes Zigomáticos e Pterigoides foi avaliado em USD 3,0 bilhões em 2024 e projeta-se que atinja USD 4,46 bilhões até 2032, crescendo a um CAGR de 5,1% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento dos casos de atrofia maxilar severa, crescente demanda por reabilitação total sem enxerto e expansão da adoção de protocolos de carga imediata que reduzem o tempo de tratamento e melhoram os resultados para os pacientes.

- Tendências-chave incluem rápida integração de fluxos de trabalho digitais, planejamento assistido por IA, guias cirúrgicos impressos em 3D e crescente participação global em programas de treinamento avançado em implantologia que apoiam a precisão dos procedimentos e a adoção mais ampla.

- O mercado apresenta forte atividade de players como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons, todos focados em inovação e expansão de portfólio.

- Regionalmente, a América do Norte lidera com 38,6% de participação, seguida pela Europa com 32,4%, enquanto a Ásia-Pacífico cresce mais rapidamente com 20,7%; o segmento de implantes de 41–50 mm domina com uma participação de 38,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Comprimento do Implante

No mercado de Implantes Zigomáticos e Pterigoides, o segmento de 41–50 mm lidera com uma participação de 38,4%, impulsionado por seu equilíbrio ideal entre estabilidade estrutural e adequação para a maioria dos casos de atrofia maxilar severa. Os cirurgiões preferem este comprimento para fornecer ancoragem previsível em condições ósseas comprometidas sem exigir manipulação cirúrgica excessiva. A categoria de 31–40 mm segue, apoiada pela demanda em procedimentos de reconstrução moderada. A adoção crescente de sistemas avançados de imagem e cirurgia guiada melhora a precisão na colocação de implantes, apoiando ainda mais a adoção de comprimentos de implantes médios e longos em práticas de restauração dentária e craniofacial.

- Por exemplo, os implantes NobelZygoma TiUltra são aprovados em comprimentos de 30 mm a 60 mm em incrementos de 2,5 mm, permitindo que os cirurgiões selecionem fixações de 40–50 mm para ancorar no osso zigomático para maxilas severamente atróficas, mantendo alta estabilidade primária adequada para função imediata

Por Aplicação

O segmento de Atrofia Severa do Osso Maxilar domina o mercado com uma participação de 46,7%, pois os implantes zigomáticos e pterigoides oferecem uma alternativa confiável ao enxerto ósseo em pacientes com perda óssea extensa. Sua capacidade de fornecer carga imediata, reduzir os prazos de tratamento e melhorar a estabilidade protética impulsiona a preferência clínica generalizada. Os procedimentos envolvendo os seios maxilares continuam a expandir-se com a crescente aceitação de técnicas minimamente invasivas de desvio do seio. A crescente prevalência de edentulismo, populações envelhecidas e a crescente demanda por reabilitação protética fixa reforçam a forte adoção em centros clínicos.

- Por exemplo, os implantes NobelZygoma da Nobel Biocare são clinicamente validados para carga imediata em maxilas severamente atróficas, com resultados publicados mostrando altas taxas de sobrevivência em casos onde implantes convencionais não são viáveis devido à extrema deficiência óssea.

Por Usuário Final

As Clínicas Dentárias representam a maior participação com 52,1%, devido à rápida adoção de serviços especializados em implantologia, aumento do investimento em sistemas de planejamento cirúrgico digital e crescente preferência dos pacientes por reabilitação em clínicas. Estas instalações oferecem procedimentos econômicos, tempos de espera mais curtos e atendimento personalizado, fortalecendo sua posição no mercado. Hospitais multiespecializados mantêm crescimento constante devido ao manejo de casos complexos de reconstrução e à oferta de expertise multidisciplinar. A expansão de redes dentárias privadas, o aumento do número de cirurgiões maxilofaciais treinados e a crescente aceitação de soluções de implantes sem enxerto apoiam a contínua dominância do segmento de clínicas.

Principais Motores de Crescimento

Crescente Prevalência de Atrofia Maxilar Severa e Edentulismo

A crescente prevalência de atrofia maxilar severa e edentulismo completo permanece como um dos mais fortes impulsionadores do mercado de Implantes Zigomáticos e Pterigoides. Um número crescente de indivíduos idosos experimenta perda óssea avançada que torna os implantes convencionais inadequados sem enxertos extensivos. Os implantes zigomáticos e pterigoides oferecem uma alternativa sem enxerto que reduz significativamente o tempo de tratamento, a complexidade cirúrgica e os custos gerais de reabilitação. Sua capacidade de ancorar no osso zigomático ou pterigoide denso permite que os clínicos ofereçam protocolos de carga imediata, melhorando a satisfação do paciente e os resultados funcionais. A crescente demanda por restaurações fixas de arco completo entre indivíduos idosos e medicamente comprometidos acelera ainda mais a adoção. O aumento da conscientização global sobre soluções de implantes sem enxerto, juntamente com melhorias nos materiais protéticos e fluxos de trabalho cirúrgicos, permite uma aceitação mais ampla entre os especialistas dentários. À medida que o edentulismo continua a aumentar em todo o mundo, particularmente em regiões em desenvolvimento, esses sistemas avançados de implantes estão prontos para testemunhar um crescimento sustentado.

- Por exemplo, o protocolo de reabilitação “Zygoma Concept” sem enxerto da Nobel Biocare é clinicamente apoiado por estudos de longo prazo que mostram taxas de sobrevivência acima de 95% em pacientes com atrofia maxilar severa, permitindo restaurações de arco completo de carga imediata previsíveis sem enxerto ósseo.

Avanços em Imagem, Navegação e Cirurgia Guiada

Avanços rápidos na odontologia digital fortalecem significativamente a demanda por implantes zigomáticos e pterigoides. A imagem CBCT de alta resolução, scanners intraorais e software de planejamento virtual permitem o mapeamento preciso das estruturas anatômicas, permitindo que os clínicos planejem procedimentos complexos com mais precisão. A cirurgia guiada por navegação e os templates de perfuração personalizados reduzem os riscos intraoperatórios e melhoram a precisão na ancoragem de implantes nas regiões zigomática e pterigoide. Essas tecnologias também reduzem as curvas de aprendizado, incentivando mais cirurgiões a adotar técnicas de implantes complexas. Os fluxos de trabalho digitais melhoram a comunicação com o paciente, agilizam os protocolos clínicos e facilitam restaurações no mesmo dia, melhorando a eficiência geral do tratamento. À medida que as clínicas investem cada vez mais em soluções avançadas de imagem e navegação cirúrgica, a confiabilidade e segurança dos procedimentos de implantes sem enxerto melhoram. Os fabricantes estão integrando plataformas digitais com sistemas de implantes para fortalecer as taxas de sucesso dos procedimentos, o que aumenta ainda mais a confiança dos cirurgiões e amplia o mercado. A convergência de ferramentas digitais e implantologia continua a desempenhar um papel transformador na expansão do mercado.

- Por exemplo, o software DTX Studio Implant da Nobel Biocare permite que os cirurgiões integrem dados de CBCT e escaneamento intraoral para um planejamento totalmente guiado de implantes zigomáticos, apoiando o controle preciso da trajetória e reduzindo complicações em casos de atrofia maxilar severa.

Crescente Preferência por Soluções de Implantes Sem Enxerto e de Carga Imediata

A demanda dos pacientes por restaurações mais rápidas, menos invasivas e mais previsíveis está impulsionando a forte adoção de métodos de implantes sem enxerto. Os implantes zigomáticos e pterigoides eliminam a necessidade de elevações de seio, aumento de crista, reduzindo significativamente o tempo de cicatrização e a duração total do tratamento. Protocolos de carga imediata permitem que os pacientes recebam próteses fixas em poucos dias, melhorando a função e a estética mais rapidamente do que as técnicas tradicionais. Essa experiência aprimorada do paciente está alinhada com as tendências globais em direção à odontologia minimamente invasiva. As clínicas se beneficiam de estágios de procedimento reduzidos, menos visitas de acompanhamento e uma diferenciação mais forte em mercados competitivos de implantologia. Os cirurgiões também preferem esses implantes por sua estabilidade biomecânica em condições ósseas comprometidas, melhorando o sucesso do tratamento a longo prazo. À medida que os sistemas de saúde se concentram na eficiência e nos resultados centrados no paciente, a demanda por soluções de reabilitação de arco completo sem enxerto continua a acelerar, reforçando o forte impulso de mercado por trás da adoção de implantes zigomáticos e pterigoides em todo o mundo.

Tendências e Oportunidades Principais

Integração de Fluxo de Trabalho Digital, Planejamento Assistido por IA e Impressão 3D

Uma tendência importante que está moldando o mercado de Implantes Zigomáticos e Pterigoides é a rápida integração de fluxos de trabalho digitais que aumentam a precisão e reduzem complicações cirúrgicas. Ferramentas de diagnóstico impulsionadas por IA auxiliam os clínicos na avaliação da densidade óssea, identificação das posições ideais para implantes e simulação de resultados protéticos. A impressão 3D permite a fabricação de guias cirúrgicos específicos para o paciente e componentes protéticos personalizados, melhorando a precisão do ajuste e reduzindo o tempo do procedimento. Essas tecnologias melhoram a previsibilidade em casos complexos, como atrofia severa ou envolvimento do seio, expandindo o grupo de pacientes tratáveis. Os fluxos de trabalho digitais também suportam comunicação contínua entre clínicas, laboratórios e fabricantes, permitindo um tempo de resposta mais rápido para a fabricação de próteses. À medida que os investimentos em CAD/CAM ao lado da cadeira e sistemas de navegação cirúrgica inteligente aumentam, as práticas de implantologia se beneficiam de maior eficiência operacional e resultados clínicos elevados. A contínua integração de IA e manufatura aditiva abre novas oportunidades para inovação de produtos, cuidados personalizados ao paciente e soluções de implantes diferenciadas.

- Por exemplo, a tecnologia VSP (Planejamento Cirúrgico Virtual) da 3D Systems é rotineiramente utilizada em reconstruções craniofaciais e maxilofaciais, fornecendo aos cirurgiões modelos anatômicos específicos para o paciente e guias que aumentam a precisão em procedimentos que envolvem ancoragem zigomática.

Expansão de Programas de Treinamento Avançados e Educação Global em Implantologia

A crescente disponibilidade de programas de treinamento especializados em implantologia zigomática e pterigoide apresenta uma grande oportunidade para a expansão do mercado. Historicamente, esses procedimentos eram limitados a um pequeno grupo de cirurgiões altamente experientes devido à complexidade anatômica e aos riscos cirúrgicos. No entanto, provedores de educação odontológica global, empresas de implantes e universidades agora oferecem cursos práticos em cadáveres, treinamento baseado em simulação e programas de mentoria que reduzem as barreiras de entrada. Essas iniciativas capacitam clínicos mais jovens a adotar técnicas avançadas sem enxerto com confiança. Além disso, módulos online, ferramentas de aprendizado imersivas em 3D e treinamento cirúrgico baseado em AR melhoram a compreensão dos procedimentos e reduzem as curvas de aprendizado. À medida que mais cirurgiões se tornam proficientes na colocação de implantes complexos, a acessibilidade para os pacientes aumenta, impulsionando a demanda geral. A expansão da infraestrutura educacional não apenas apoia a adoção segura de procedimentos, mas também impulsiona uma maior utilização de sistemas de implantes premium, criando um forte potencial de crescimento em mercados emergentes.

- Por exemplo, a Universidade de Coimbra e o Malo Clinic Education Center oferecem masterclasses de implantes zigomáticos baseadas em cadáveres, fornecendo aos cirurgiões protocolos completos para abordagens extra-maxilares e quad-zigoma sob supervisão de especialistas.

Principais Desafios

Alta Complexidade Cirúrgica e Expertise Limitada dos Cirurgiões

Apesar do forte impulso do mercado, a alta complexidade da colocação de implantes zigomáticos e pterigoides continua sendo um grande desafio. Esses procedimentos exigem conhecimento anatômico avançado, controle preciso de angulação e habilidades cirúrgicas extensas devido à proximidade de estruturas críticas como a órbita, cavidade nasal e placas pterigoides. A expertise limitada dos cirurgiões restringe a adoção, especialmente em regiões em desenvolvimento onde centros de treinamento e instalações especializadas são escassos. Clínicos inexperientes enfrentam riscos de perfuração do seio, complicações de tecidos moles ou desalinhamento protético, o que pode reduzir as taxas de sucesso do tratamento. Além disso, curvas de aprendizado íngremes e acesso limitado a programas de mentoria desencorajam novos profissionais a adotar essas técnicas. O desafio é ainda mais agravado pela variabilidade dos pacientes em qualidade óssea e complexidade anatômica. Superar essa barreira requer a expansão de programas de treinamento estruturados, maior disponibilidade de ferramentas de simulação e ampla disseminação de protocolos de tratamento padronizados para melhorar a confiança e competência entre os clínicos.

Altos Custos de Tratamento e Cobertura de Reembolso Limitada

O alto custo dos procedimentos de implantes zigomáticos e pterigoides apresenta outro desafio significativo, particularmente para mercados sensíveis ao preço. Esses tratamentos frequentemente envolvem implantes premium, sistemas de imagem avançados, ferramentas de navegação cirúrgica e componentes protéticos personalizados, levando a custos gerais mais altos em comparação com implantes convencionais. A cobertura de seguro limitada e políticas de reembolso inconsistentes forçam muitos pacientes a depender de pagamentos do próprio bolso, restringindo a adoção. Barreiras de custo são especialmente proeminentes em economias em desenvolvimento, onde o acesso à implantologia avançada ainda está emergindo. As clínicas também enfrentam restrições financeiras na adoção de equipamentos digitais necessários para procedimentos seguros e precisos. Além disso, taxas procedimentais elevadas podem desencorajar pacientes a escolher soluções sem enxerto, apesar das vantagens clínicas. Abordar esse desafio requer um suporte de reembolso mais amplo, integração de tecnologia econômica e opções de financiamento expandidas para tornar os tratamentos de implantes avançados mais acessíveis a diversos grupos de pacientes.

Análise Regional

América do Norte

A América do Norte detém a maior participação com 38,6%, impulsionada por um ecossistema de implantologia dentária bem estabelecido, forte presença de fabricantes de implantes premium e alta adoção de técnicas avançadas de reabilitação sem enxerto. A região se beneficia do acesso generalizado a imagens CBCT, sistemas de cirurgia guiada e cirurgiões maxilofaciais experientes em colocação de implantes complexos. A crescente demanda por restaurações de arco completo, o aumento da população geriátrica edêntula e os maiores gastos com tratamentos dentários estéticos e funcionais sustentam o crescimento contínuo do mercado. A expansão dos programas de treinamento clínico e o aumento da conscientização sobre soluções de carga imediata fortalecem ainda mais a posição de liderança da região.

Europa

A Europa representa 32,4% do mercado, apoiada pela forte adoção clínica de implantes zigomáticos e pterigoides na Alemanha, Reino Unido, Itália, Espanha e países nórdicos. A região se beneficia de uma infraestrutura de saúde avançada, altas taxas de sucesso nos procedimentos e ampla integração da odontologia digital. O aumento da prevalência de atrofia maxilar severa entre populações envelhecidas, juntamente com a crescente preferência por soluções de implantes sem enxerto, continua a impulsionar a demanda. Iniciativas governamentais de cuidados dentários e extensas plataformas de educação continuada fortalecem as capacidades cirúrgicas. O aumento do investimento em centros de treinamento e pesquisa em implantologia mantém a Europa como um contribuinte chave para a expansão do mercado global.

Ásia-Pacífico

A Ásia-Pacífico detém 20,7% do mercado e representa a região de crescimento mais rápido devido à expansão do turismo odontológico, aumento da renda disponível e crescente adoção de procedimentos avançados de implantes na China, Índia, Coreia do Sul e Japão. A crescente conscientização sobre soluções de arco completo sem enxerto e a rápida modernização das clínicas odontológicas sustentam um forte impulso de mercado. O aumento nas instalações de CBCT, melhorias na infraestrutura de treinamento clínico e a presença de fornecedores de implantes econômicos também impulsionam a adoção regional. O aumento da carga de edentulismo e uma mudança em direção à reabilitação protética premium fortalecem as perspectivas de crescimento a longo prazo nas economias emergentes. Espera-se que a APAC testemunhe uma penetração substancial ao longo do período de previsão.

América Latina

A América Latina captura 5,8% do mercado, apoiada pelo crescente uso de procedimentos no Brasil, México, Chile e Colômbia. O aumento do turismo odontológico e a crescente demanda por reabilitação de arco completo acessível contribuem para a expansão do mercado. Implantologistas qualificados no Brasil impulsionam a forte adoção de implantes zigomáticos para tratar a perda severa de osso maxilar. No entanto, restrições de custo e acesso desigual a tecnologias digitais avançadas limitam uma adoção mais ampla. Investimentos contínuos em treinamento profissional, expansão de redes dentárias privadas e melhor disponibilidade de sistemas de implantes premium devem aumentar a penetração regional nos próximos anos.

Médio Oriente & África

A região do Médio Oriente & África representa 2,5% do mercado global, impulsionada por crescentes investimentos em centros dentários especializados, aumento do turismo médico nos Emirados Árabes Unidos e Arábia Saudita, e crescente conscientização sobre opções avançadas de implantes sem enxerto. A adoção permanece maior em centros urbanos onde o acesso à imagem CBCT e a cirurgiões experientes está melhorando. No entanto, a cobertura limitada de reembolso, altos custos dos procedimentos e distribuição desigual de expertise dental desaceleram o crescimento generalizado do mercado. A contínua expansão de clínicas privadas, a modernização dos cuidados de saúde apoiada pelo governo e as plataformas emergentes de treinamento em implantes devem apoiar uma progressão constante do mercado.

Segmentações de Mercado

Por Comprimento do Implante

- Até 30 mm

- 31–40 mm

- 41–50 mm

- Acima de 50 mm

Por Aplicação

- Atrofia Severa do Osso Maxilar

- Seios Maxilares

- Outros

Por Usuário Final

- Hospitais Multiespecializados

- Clínicas Dentárias

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Implantes Zigomáticos e Pterigoides apresenta uma paisagem competitiva robusta moldada por fabricantes orientados para a inovação e pela crescente adoção clínica. Empresas líderes como Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System e BioHorizons focam no desenvolvimento de sistemas de implantes avançados sem enxerto, projetados para alta estabilidade primária e resultados previsíveis em casos de atrofia maxilar severa. Esses participantes investem fortemente em P&D para aprimorar a tecnologia de superfície dos implantes, a biomecânica e a integração digital com plataformas de cirurgia guiada. Iniciativas estratégicas, incluindo programas de treinamento para cirurgiões, parcerias de distribuição global e expansão do portfólio de produtos, fortalecem seu posicionamento no mercado. A crescente ênfase em fluxos de trabalho digitais, guias cirúrgicos personalizados e protocolos de carga imediata intensifica a concorrência à medida que as empresas buscam se diferenciar por meio da eficiência clínica e melhores resultados para os pacientes. Além disso, a expansão em mercados emergentes e o aumento do investimento em colaborações educacionais moldam ainda mais a dinâmica competitiva neste segmento de implantologia em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em junho de 2025, a Southern Implants organizou um workshop pré-congresso (como parte de um evento maior) oferecendo treinamento avançado sobre implantes pterigoides, zigomáticos e “Co-Axis”, destacando o desenvolvimento profissional contínuo e o interesse nesses tipos de implantes.

- Em abril de 2024, atualizações de “tecnologia avançada de implantes” em toda a indústria destacaram o desenvolvimento de materiais/revestimentos de implantes melhorados (por exemplo, implantes de superfície porosa) que aprimoram as mudanças de osseointegração, o que pode beneficiar implantes zigomáticos/pterigoides como parte da evolução da implantodontia.

- Em março de 2025, a DelveInsight Business Research LLP publicou um relatório de análise de mercado prevendo o crescimento do mercado de Implantes Zigomáticos e Pterigoides até 2032.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Comprimento do Implante, Aplicação, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que a demanda por soluções de implantes sem enxertos em casos de atrofia maxilar severa aumentar.

- A adoção de planejamento digital, diagnósticos assistidos por IA e cirurgia guiada melhorará a precisão do tratamento e expandirá a aceitação clínica.

- Protocolos de carga imediata ganharão uso mais amplo à medida que as clínicas priorizam reabilitação mais rápida e maior satisfação do paciente.

- Os fabricantes continuarão avançando nas tecnologias de superfície de implantes para melhorar a osseointegração e a estabilidade a longo prazo.

- Programas de treinamento e iniciativas globais de educação expandirão o número de cirurgiões habilidosos em procedimentos complexos de implantes.

- Os mercados emergentes testemunharão maior penetração à medida que a conscientização e o acesso à implantologia avançada melhorarem.

- O turismo odontológico contribuirá para volumes de procedimentos mais altos, particularmente na Ásia-Pacífico e América Latina.

- A integração da impressão 3D para guias cirúrgicos e próteses específicas para o paciente melhorará os resultados dos procedimentos.

- Parcerias estratégicas entre fabricantes de implantes e redes odontológicas fortalecerão a distribuição e a adoção.

- A inovação contínua em direção a abordagens cirúrgicas minimamente invasivas moldará a competitividade futura do mercado.