Marktübersicht

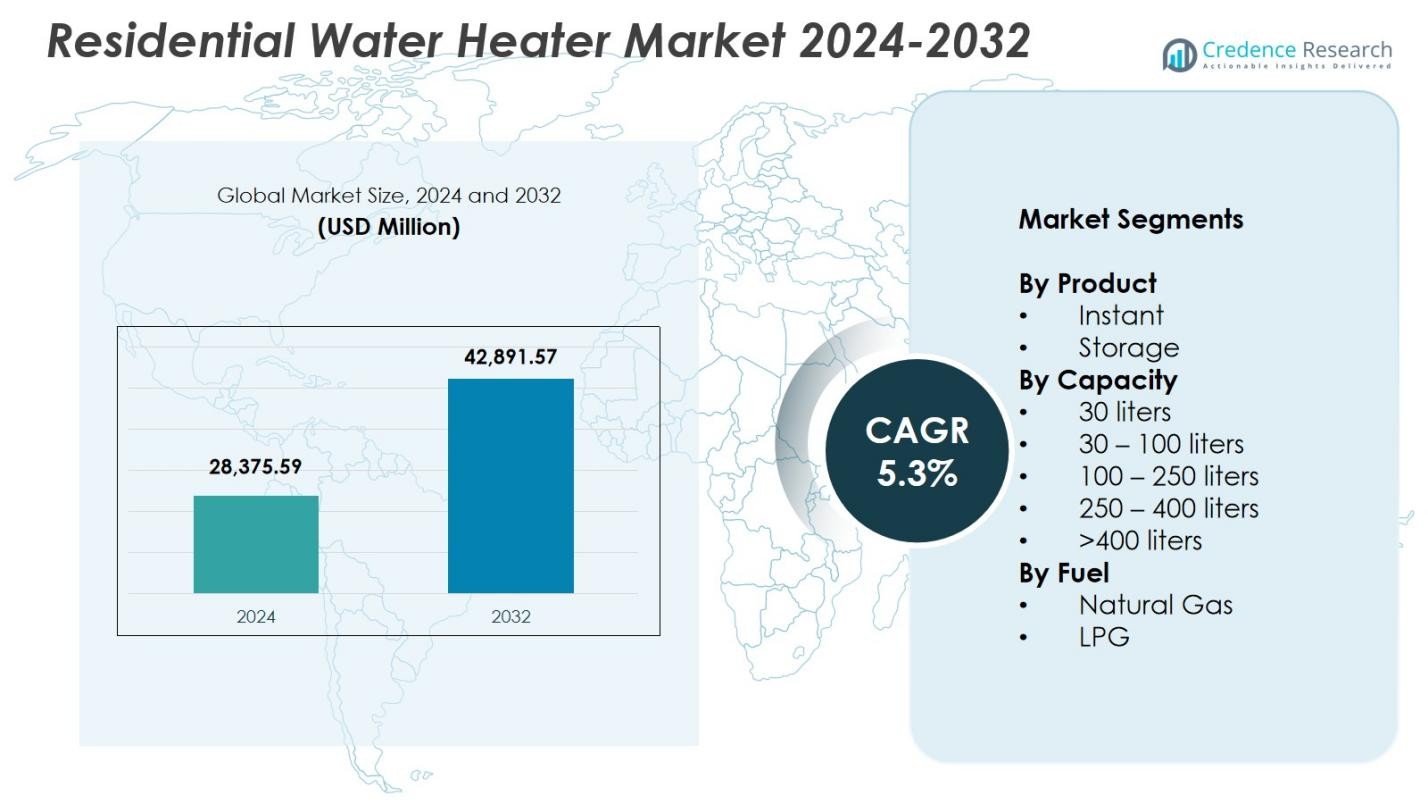

Der Markt für Warmwasserbereiter im Wohnbereich wurde im Jahr 2024 auf 28.375,59 Millionen USD geschätzt und wird voraussichtlich bis 2032 42.891,57 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Warmwasserbereiter im Wohnbereich 2024 |

USD 28.375,59 Millionen |

| Markt für Warmwasserbereiter im Wohnbereich, CAGR |

5,3% |

| Marktgröße für Warmwasserbereiter im Wohnbereich 2032 |

USD 42.891,57 Millionen |

Der Markt für Warmwasserbereiter im Wohnbereich wird von führenden Akteuren wie A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd. und Lennox International Inc. geprägt, die ihre Präsenz durch energieeffiziente Technologien und erweiterte Portfolios stärken. Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von 33,8 % im Jahr 2024 an, angetrieben durch schnelle Urbanisierung, steigende Wohnbauaktivitäten und starke Akzeptanz sowohl von Sofort- als auch Speichersystemen. Nordamerika und Europa folgen, unterstützt durch hocheffiziente Vorschriften und wachsende Nachfrage nach intelligenten, vernetzten Wasserheizlösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Warmwasserbereiter im Wohnbereich erreichte 2024 28.375,59 Millionen USD und wird bis 2032 mit einer CAGR von 5,3 % wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz energieeffizienter Heizgeräte, starke Wohnbauaktivitäten und die zunehmende Verbraucherumstellung auf intelligente, IoT-fähige Systeme angetrieben.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach Wärmepumpen-, Hybrid- und solarintegrierten Heizgeräten sowie fortschrittliche Isolierungen, digitale Steuerungen und prädiktive Wartungsfunktionen.

- Führende Akteure konzentrieren sich auf Produktinnovationen, verbesserten Vertrieb und lokale Fertigung, wobei das Speichersegment mit einem Anteil von 71,4 % dominiert und Erdgas mit einem Anteil von 58,7 % die führende Brennstoffart ist.

- Der asiatisch-pazifische Raum führte mit einem Anteil von 33,8 %, gefolgt von Nordamerika mit 32,6 % und Europa mit 27,4 %, angetrieben durch starke Ersatznachfrage, regulatorische Effizienzvorgaben und den Ausbau der Gasinfrastruktur.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt:

Im Markt für Wohnwassererhitzer dominierte das Speichersegment mit einem Anteil von 71,4 % im Jahr 2024, angetrieben durch seine höhere Eignung für den Mehrpunkt-Wassergebrauch, die konstante Verfügbarkeit von Warmwasser und die starke Akzeptanz in städtischen und halbstädtischen Haushalten. Speicherheizungen profitieren von verbesserten Isolierungstechnologien, schnelleren Heizspulen und verbesserten Energieeffizienzbewertungen, die den regulatorischen Standards entsprechen. Hersteller innovieren weiterhin mit korrosionsbeständigen Tanks, intelligenten Temperaturregelungen und langlebigen Heizelementen, was die Nachfrage nach Ersatzgeräten unterstützt. Das Sofortsegment wächst stetig aufgrund kompakter Designs und eines geringeren Stromverbrauchs, aber Speichersysteme behalten aufgrund ihrer breiteren funktionalen Vielseitigkeit die klare Führung.

- Zum Beispiel verwendet Bradford White eine Vitraglas-Tankauskleidung mit antimikrobiellem Schutz von Microban zusammen mit dem Hydrojet Total Performance System, um Sedimentablagerungen zu minimieren und die Effizienz zu steigern.

Nach Kapazität:

Das Segment 30–100 Liter führte den Markt für Wohnwassererhitzer mit einem Anteil von 46,2 % im Jahr 2024 an, unterstützt durch seine optimale Eignung für Kleinfamilien und die weit verbreitete Installation in Wohnungen und mittelgroßen Häusern. Diese Kapazitätsklasse bietet das richtige Gleichgewicht zwischen Wasservolumen, Energieeffizienz und Installationsflexibilität und ist die bevorzugte Wahl sowohl für Neubauten als auch für Renovierungsprojekte. Die wachsende Verfügbarkeit von BEE-zertifizierten Modellen, die rasche Urbanisierung und die steigende Akzeptanz in der Mittelschicht stärken die Nachfrage weiter. Segmente wie 100–250 Liter gewinnen in größeren Haushalten an Bedeutung, aber der Bereich 30–100 Liter dominiert weiterhin aufgrund seiner breiten Anwendbarkeit.

- Zum Beispiel liefert der Crompton Arno Neo 25L Speicherwassererhitzer 2000 W Heizleistung bei 8 bar Druck mit BEE 5-Sterne-Bewertung und 3-stufigen Sicherheitsfunktionen.

Nach Brennstoff:

Das Erdgas-Segment dominierte den Markt für Wohnwassererhitzer mit einem Anteil von 58,7 % im Jahr 2024, angetrieben durch seine niedrigeren Betriebskosten, schnellere Heizfähigkeit und starke Durchdringung in Regionen mit etablierter Gasinfrastruktur. Verbraucher bevorzugen Erdgasheizungen aufgrund langfristiger Kosteneinsparungen und höherer thermischer Effizienz im Vergleich zu alternativen Brennstoffen. Regierungsinitiativen zur Erweiterung der Gasanschlüsse in Wohngebieten und die steigende Akzeptanz von Doppelsicherheitsventilsystemen unterstützen die Führungsposition des Segments weiter. LPG-basierte Heizungen bleiben in netzfernen und halbstädtischen Gebieten relevant, aber das Erdgas-Segment hält aufgrund seiner breiteren Zugänglichkeit und überlegenen Leistung in Haushalten mit kontinuierlichem Gebrauch eine klare Führung.

Wichtige Wachstumstreiber

Steigende Akzeptanz energieeffizienter und intelligenter Wassererhitzer

Die wachsende Verbraucherpräferenz für energieeffiziente Geräte treibt den Markt für Wohnwassererhitzer erheblich an. Haushalte setzen zunehmend auf intelligente Heizungen, die mit Funktionen wie WLAN-Konnektivität, Fernsteuerung der Temperatur, Leckerkennung und Einblicken in den Energieverbrauch ausgestattet sind. Regulatorische Vorgaben, die hocheffiziente Modelle fördern, und die Einführung von BEE-zertifizierten und ENERGY STAR-zertifizierten Produkten beschleunigen die Nachfrage weiter. Hersteller investieren stark in Wärmepumpentechnologien, verbesserte Isoliermaterialien und schnellere Heizelemente, die erhebliche Reduzierungen des Stromverbrauchs ermöglichen. Dieser Wandel hin zu intelligenten, umweltfreundlichen Systemen stärkt weiterhin die Marktexpansion in städtischen und halbstädtischen Regionen.

- Zum Beispiel verfügt der Smart Electric Water Heater von Rheem über die LeakSense™-Erkennung, die Lecks in nur 15 Sekunden identifiziert, und die LeakGuard™-automatische Abschaltung, die den Wasserverlust auf unter 20 Unzen begrenzt und die Steuerung über eine WLAN-App für Temperatur- und Nutzungsüberwachung ermöglicht.

Rasche Urbanisierung und Expansion des Wohnungsbaus

Der anhaltende Anstieg der städtischen Wohnungsentwicklung stimuliert eine starke Nachfrage nach Wassererhitzern für den Wohnbereich. Der zunehmende Bau von Wohnungen, geschlossenen Wohnanlagen und modernen Häusern erhöht die Installationsraten sowohl für Speicher- als auch für Sofortmodelle. Steigende verfügbare Einkommen und Lifestyle-Upgrades ermutigen Verbraucher, sich für hochwertige, multimodale Wasserheizsysteme zu entscheiden. Darüber hinaus bieten staatliche Initiativen zur Unterstützung von erschwinglichem Wohnraum und die schnelle Durchdringung von Gasnetzen eine solide Grundlage für das Marktwachstum. Da sich Renovierungs- und Ersatzzyklen verkürzen, treibt der Bedarf an langlebigen, hocheffizienten Heizgeräten die konstante Nachfrage in großen Bevölkerungszentren weiter an.

- Zum Beispiel hat Voltas seine Aqua Prime-Serie von Speicherwassererhitzern mit Quartzline-Technologie eingeführt, die ein 100% kupfernes Heizelement und eine 8-Bar-Druckbewertung für Hochhäuser bietet, unterstützt durch 6-stufige Sicherheitsmerkmale, einschließlich eines Multifunktionsventils.

Zunehmende Durchdringung von Erdgas- und erneuerbaren Heiztechnologien

Der Ausbau der Erdgasinfrastruktur spielt eine entscheidende Rolle bei der Beschleunigung der Marktakzeptanz, insbesondere in Regionen, die kostengünstige und effiziente Brennstoffoptionen priorisieren. Erdgasheizer gewinnen an Dynamik aufgrund der schnelleren Heizfähigkeit, reduzierter Betriebskosten und verbesserter Sicherheitsmerkmale. Gleichzeitig ziehen erneuerbare Heiztechnologien wie Solarwassererhitzer und hybride Wärmepumpensysteme umweltbewusste Verbraucher an, die Energiekosten und CO2-Fußabdrücke reduzieren möchten. Unterstützende staatliche Anreize, Steuergutschriften und Net-Metering-Politiken fördern die breitere Einführung dieser Technologien und stärken ihren Beitrag zum langfristigen Marktwachstum.

Wichtige Trends & Chancen

Verlagerung hin zu intelligenten, IoT-fähigen Wasserheizungssystemen

Ein bedeutender Trend, der den Markt umgestaltet, ist die beschleunigte Integration von IoT, KI und cloudbasiertem Monitoring in Wasserheizungssysteme. Intelligente Heizgeräte ermöglichen zunehmend vorausschauende Wartung, Verbrauchsanalysen, Fernbedienung und automatisierte Planung, wodurch Haushalte ihren Energieverbrauch optimieren können. Hersteller investieren in app-verbundene Diagnosen und adaptive Heizalgorithmen, die Leistung und Sicherheit verbessern. Da Verbraucher nach mehr Kontrolle und Komfort verlangen, ergeben sich Chancen für Anbieter, die intelligente Heizplattformen anbieten, die nahtlos in Hausautomationssysteme integriert werden und verbesserte Benutzererlebnisse bieten.

- Zum Beispiel integriert der HeatBot Wifi-Wassererhitzer von A.O. Smith die A.O. Smith Smart App für den Fernbetrieb von überall, Alexa-Sprachsteuerung und Timer-Modi, um auf Abruf heißes Wasser zu liefern und gleichzeitig den Energieverbrauch zu überwachen.

Starke Marktchancen für Solar- und Wärmepumpen-Wassererhitzer

Der wachsende Fokus auf Nachhaltigkeit und globale CO2-Reduktionsziele schafft erhebliche Chancen für Solar- und Wärmepumpen-Wassererhitzer. Diese Systeme bieten hocheffiziente Heizung mit deutlich niedrigeren Betriebskosten und entsprechen dem steigenden Bewusstsein der Verbraucher und staatlich geführten Initiativen für saubere Energie. Fortschritte in hybriden Designs, verbesserten Wärmetauschern und Leistungsfähigkeiten bei niedrigen Temperaturen machen erneuerbare Heizgeräte für unterschiedliche Klimazonen geeigneter. Mit der Ausweitung von Anreizen und Subventionen durch Versorgungsunternehmen steigt die Akzeptanz in umweltbewussten Haushalten, was starke Möglichkeiten für Hersteller eröffnet, die langlebige, leistungsstarke grüne Heizlösungen entwickeln.

- Zum Beispiel bietet Tata Power Solar Systems Ltd Flachkollektor-Solaranlagen für Wassererhitzer mit Kapazitäten von 150-300 Litern an, die für unterschiedliche klimatische Bedingungen in Indien mit hoher Effizienz für den privaten Gebrauch ausgelegt sind.

Wichtige Herausforderungen

Hohe Anfangskosten und Installationskomplexitäten

Trotz langfristiger Kosteneinsparungen stoßen viele hocheffiziente Wassererhitzer, insbesondere Solar-, Wärmepumpen- und fortschrittliche Gasmodelle, auf Akzeptanzbarrieren aufgrund ihrer hohen Anfangskosten. Installationskomplexitäten wie Platzanforderungen, Rohrleitungsanpassungen und professionelle Einrichtung schrecken kostenbewusste Verbraucher zusätzlich ab. In Regionen mit niedrigen Stromtarifen oder begrenzter Infrastrukturunterstützung bleiben traditionelle Heizgeräte bevorzugt. Hersteller müssen Kostenoptimierung, vereinfachte Installation und Lücken im Verbraucherbewusstsein angehen, um den Übergang zu fortschrittlichen Technologien zu beschleunigen und den Widerstand bei Erstkäufern zu reduzieren.

Infrastrukturelle Einschränkungen und Lücken in der Brennstoffverfügbarkeit

Die Marktexpansion ist in Gebieten eingeschränkt, die keine stabile Stromversorgung, keine Erdgasnetze oder keinen ausreichenden Platz auf Dächern für Solarsysteme haben. Unterschiede in der Brennstoffverfügbarkeit wirken sich direkt auf die Verbraucherentscheidungen aus und schränken die Akzeptanz effizienter Gas- oder erneuerbarer Heizgeräte in vielen Entwicklungsländern ein. Variationen in regulatorischen Rahmenbedingungen, Bauvorschriften und Sicherheitsstandards erhöhen die Komplexität für Hersteller und Installateure weiter. Die Überwindung dieser Herausforderungen erfordert eine koordinierte Infrastrukturentwicklung, verbesserte Vertriebsnetze und unterstützende politische Rahmenbedingungen, um einen breiteren Zugang zu modernen Wasserheizlösungen zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 32,6 %, angetrieben durch die starke Akzeptanz energieeffizienter und intelligenter Wassererhitzer in den USA und Kanada. Die Nachfrage wird durch strenge Effizienzvorschriften, hohe Ersatzraten im Wohnbereich und die zunehmende Präferenz für Erdgas- und Wärmepumpensysteme unterstützt. Das Wachstum im Bau von Einfamilienhäusern und der Verbrauchertrend zu IoT-fähigen Modellen stärken die Marktexpansion weiter. Hersteller profitieren von ausgereiften Vertriebskanälen und steigenden Investitionen in tanklose Technologien. Bundesanreize zur Förderung nachhaltiger Heizlösungen beschleunigen auch den Übergang zu leistungsstarken, emissionsarmen Wasserheizsystemen im Wohnbereich in der gesamten Region.

Europa

Europa machte 2024 einen Anteil von 27,4 % aus, stark beeinflusst durch strenge Umweltvorschriften, die weit verbreitete Akzeptanz erneuerbarer Heizlösungen und die rasche Expansion von Wärmepumpen-Wassererhitzern. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien führen die Nachfrage aufgrund starker Ersatzzyklen und steigender Investitionen der Haushalte in energieeffiziente Geräte an. Der Vorstoß der Region zur Dekarbonisierung und zur Reduzierung der Abhängigkeit von fossilen Brennstoffen unterstützt den wachsenden Einsatz von solarintegrierten und hybriden Systemen. Die Akzeptanz von Smart Homes steigert die Nachfrage nach vernetzten Heizgeräten weiter, während staatlich unterstützte Subventionsprogramme weiterhin Upgrades auf hocheffiziente Modelle in Wohnimmobilien vorantreiben.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt für Wohnraum-Wassererhitzer mit einem Anteil von 33,8 % im Jahr 2024, angetrieben durch rasche Urbanisierung, steigende Einkommen der Mittelschicht und großflächigen Wohnungsbau in China, Indien, Japan und Südostasien. Die zunehmende Elektrifizierung, stärkere Gasleitungsnetze und die steigende Vorliebe für Speicher- und Durchlauferhitzer fördern das Marktwachstum. Hersteller profitieren von der hohen Nachfrage, insbesondere in aufstrebenden Volkswirtschaften, die ihre Haushaltsinfrastruktur modernisieren. Regierungsinitiativen zur Förderung energieeffizienter Geräte und zur Ausweitung erneuerbarer Wassererhitzungslösungen beschleunigen die Akzeptanz weiter. Die Region bleibt der am schnellsten wachsende Markt aufgrund starker demografischer Entwicklungen und anhaltender Wohnraumentwicklung.

Lateinamerika

Lateinamerika erfasste einen Anteil von 4,1 % im Jahr 2024, unterstützt durch die steigende Nachfrage nach erschwinglichen elektrischen und gasbetriebenen Wassererhitzern in Brasilien, Mexiko, Argentinien und Chile. Das Wachstum wird durch den Ausbau des städtischen Wohnungsbaus, die zunehmende Akzeptanz von Speichererhitzern mittlerer Kapazität und die steigende Verfügbarkeit von Markenmodellen mit Energieeffizienz zu wettbewerbsfähigen Preisen angetrieben. Wirtschaftliche Erholung und Infrastrukturverbesserungen stärken die Installationsraten in Mehrfamilienhäusern. Während erneuerbare Erhitzer allmählich an Bedeutung gewinnen, dominieren traditionelle Systeme weiterhin aufgrund der Kostenempfindlichkeit. Hersteller sehen Chancen in langlebigen, wartungsarmen Modellen, die auf unterschiedliche Klimabedingungen und sich entwickelnde Muster des Energieverbrauchs in Haushalten in der Region zugeschnitten sind.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt einen Anteil von 2,1 % im Jahr 2024, getrieben durch den Ausbau des Wohnungsbaus, die steigende Elektrifizierung und die zunehmende Akzeptanz von elektrischen Speichererhitzern in den Golfstaaten und Teilen Afrikas. Die Nachfrage nach Warmwasser wächst weiterhin aufgrund der Modernisierung des Lebensstils, höherer Lebensstandards und der raschen städtischen Entwicklung. Solare Wassererhitzer stoßen auf großes Interesse, insbesondere in sonnenreichen Märkten wie den VAE, Saudi-Arabien und Südafrika, unterstützt durch erneuerbare Energiepolitiken. Trotz infrastruktureller Unterschiede in Teilen Afrikas bietet die Region langfristiges Potenzial, da die Erschwinglichkeit steigt und energieeffiziente Technologien eine breitere Durchdringung erreichen.

Marktsegmentierungen:

Nach Produkt

Nach Kapazität

- 30 Liter

- 30 – 100 Liter

- 100 – 250 Liter

- 250 – 400 Liter

- >400 Liter

Nach Brennstoff

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Wohnraum-Wassererhitzer umfasst führende Akteure wie A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd. und Lennox International Inc. Diese Unternehmen stärken ihre Marktpräsenz durch kontinuierliche Produktinnovationen, energieeffiziente Technologien und erweiterte Vertriebsnetze. Hersteller investieren zunehmend in intelligente, IoT-fähige Heizgeräte mit fortschrittlicher Diagnostik, Fernsteuerung und vorausschauender Wartung, um den steigenden Verbraucheranforderungen gerecht zu werden. Strategische Initiativen – einschließlich Kapazitätserweiterungen, Partnerschaften mit Versorgungsunternehmen und verbessertem After-Sales-Service – helfen Marken, die Kundenbindung zu verbessern und die Wettbewerbsposition zu stärken. Der wachsende Fokus auf regulatorische Compliance und Nachhaltigkeit treibt Unternehmen dazu, emissionsarme Heiztechnologien, korrosionsbeständige Materialien und hocheffiziente Wärmepumpen- und Hybridsysteme zu übernehmen. Da die Nachfrage in städtischen und sich entwickelnden Regionen steigt, konzentrieren sich die Akteure auf lokale Fertigung, mehrstufige Preisstrategien und digitale Vertriebskanäle, um breitere Verbrauchersegmente zu erfassen.

Analyse der Hauptakteure

- Havells India Ltd.

- American Standard Water Heaters

- GE Appliances

- Ferroli S.p.A

- Lennox International Inc.

- A. O. Smith India Water Products Pvt. Ltd.

- Bosch Thermotechnology Corp.

- Haier Inc.

- Bradford White Corporation, USA

- Ariston Holding N.V.

Aktuelle Entwicklungen

- Im Mai 2025 gaben Ariston Group und Lennox International Inc. ein Joint Venture bekannt, um bis 2026 Lennox-gebrandete Wassererhitzer für den Wohnbereich in Nordamerika einzuführen.

- Im November 2025 brachte Apparent Inc. einen solarbetriebenen Wassererhitzer für den Wohnbereich auf den Markt, der vollständig netzunabhängig mit Standard-Photovoltaikmodulen betrieben werden kann.

- Im Juni 2025 brachte GE Appliances den GE Profile GEOSPRING Smart Hybrid Heat Pump Water Heater auf den Markt, der bis zu 4,7× die Energieeffizienz von Standard-Elektroheizungen und bis zu 60% mehr Warmwasserkapazität bietet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Kapazität, Brennstoff und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine beschleunigte Einführung von energieeffizienten und intelligenten Wassererhitzern in privaten Haushalten erleben.

- Wärmepumpen- und Hybridsysteme werden an Dynamik gewinnen, da Verbraucher Nachhaltigkeit und niedrigere Betriebskosten priorisieren.

- IoT-fähige Heizungen mit Fernüberwachung und vorausschauender Wartung werden zu Standardangeboten.

- Der Ausbau der Erdgasinfrastruktur wird die verstärkte Installation von gasbasierten Wasserheizsystemen vorantreiben.

- Solarintegrierte Wassererhitzer werden stetig wachsen, da sich die erneuerbaren Energiepolitiken weltweit verstärken.

- Hersteller werden mehr in korrosionsbeständige Materialien und langlebige Heizelemente investieren, um die Haltbarkeit zu verbessern.

- Die Nachfrage nach Ersatz wird steigen, da alternde Wohnsysteme mit hocheffizienten Modellen aufgerüstet werden.

- Die städtische Wohnungsentwicklung wird weiterhin eine erhebliche Nachfrage nach kompakten, sofortigen und mittelgroßen Heizungen schaffen.

- Regionale Marken werden durch lokale Fertigung und kostengünstige Produktportfolios expandieren.

- Digitale Vertriebskanäle und Serviceplattformen werden eine größere Rolle bei der Beeinflussung der Kaufentscheidungen der Verbraucher spielen.