Marktübersicht

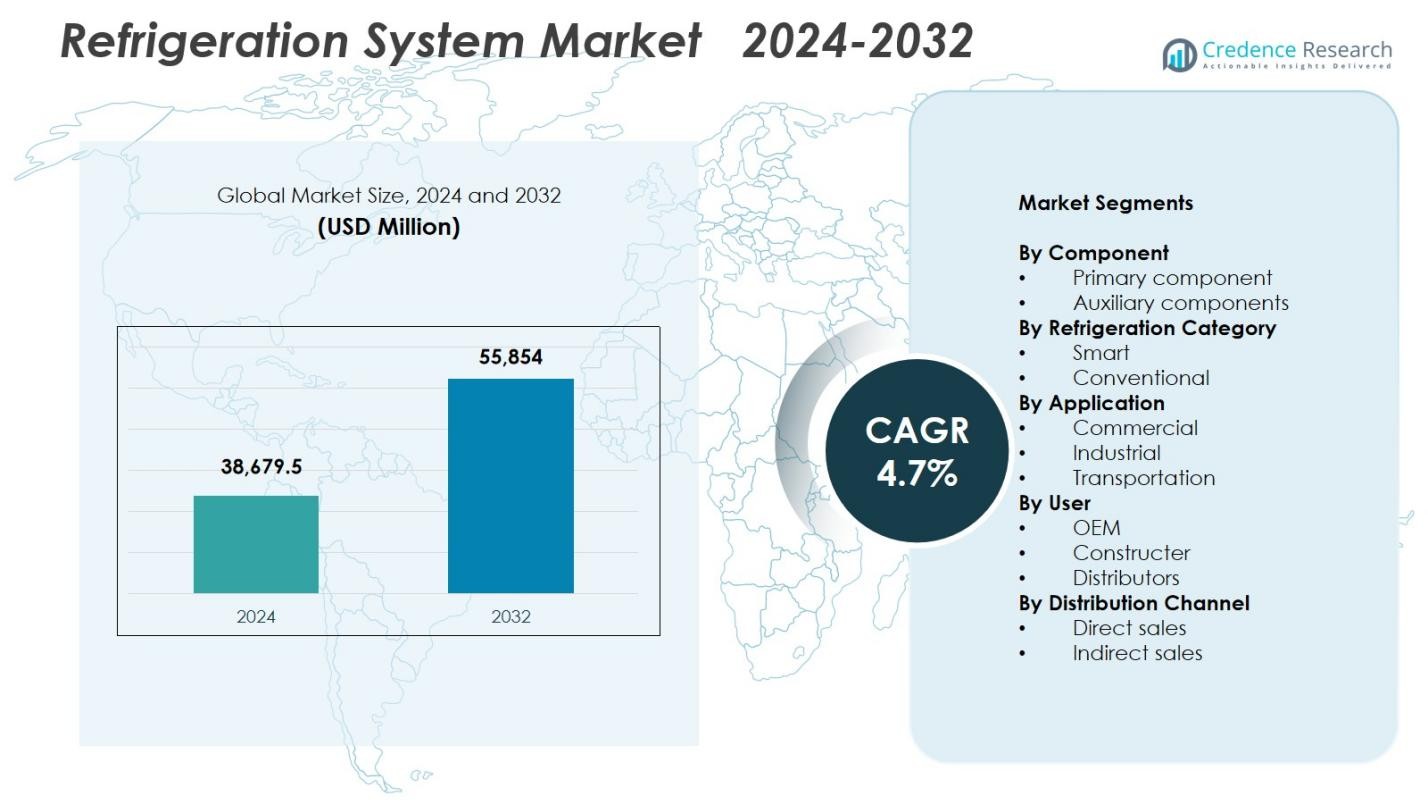

Der Markt für Kühlsysteme wurde im Jahr 2024 mit einem Wert von 38.679,5 Millionen USD bewertet und soll bis 2032 55.854 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kühlsysteme 2024 |

USD 38.679,5 Millionen |

| Markt für Kühlsysteme, CAGR |

4,7% |

| Marktgröße für Kühlsysteme 2032 |

USD 55.854 Millionen |

Der Markt für Kühlsysteme wird von führenden Akteuren wie Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos und Frick India Limited geprägt, die sich alle auf fortschrittliche, energieeffiziente und emissionsarme Kühltechnologien konzentrieren. Diese Unternehmen stärken ihre Präsenz durch Produktinnovationen, natürliche Kühlsysteme und intelligente Kühllösungen, die Zuverlässigkeit und Betriebseffizienz in kommerziellen, industriellen und Transportanwendungen unterstützen. Regional dominierte der asiatisch-pazifische Raum den Markt für Kühlsysteme mit einem Anteil von 34,7 % im Jahr 2024, angetrieben durch schnelle Urbanisierung, expandierende Kühlkettennetzwerke und steigende Nachfrage nach temperaturgesteuerter Logistik und Einzelhandelsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Kühlsysteme wurde im Jahr 2024 mit 38.679,5 Millionen USD bewertet und soll bis 2032 mit einer CAGR von 4,7 % wachsen.

- Starke Nachfrage durch die Expansion der Kühlkette, steigende Aktivitäten im Lebensmittelhandel und die Einführung energieeffizienter Systeme treiben den Markt für Kühlsysteme an, wobei das primäre Komponentensegment mit einem Anteil von 61,4 % führend ist.

- Zu den wichtigsten Trends gehören die schnelle Integration von intelligenten, vernetzten und IoT-fähigen Kühlsystemen sowie der zunehmende Übergang zu natürlichen Kältemitteln in kommerziellen und industriellen Anwendungen.

- Große Akteure wie Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos und Frick India fördern das Marktwachstum durch Technologie-Upgrades, Lösungen mit natürlichen Kältemitteln und erweiterte Produktportfolios.

- Regional führt der asiatisch-pazifische Raum den Markt für Kühlsysteme mit einem Anteil von 34,7 %, gefolgt von Nordamerika mit 31,2 % und Europa mit 28,6 %, unterstützt durch die Expansion des Einzelhandels, den Bedarf an industrieller Kühlung und die strenge regulatorische Einführung in reifen Märkten.

Analyse der Marktsegmentierung:

Analyse der Marktsegmentierung:

Nach Komponente:

Der Markt für Kühlsysteme wird vom primären Komponentensegment dominiert, das im Jahr 2024 einen Anteil von 61,4 % ausmachte, angetrieben durch seine wesentliche Rolle bei der Sicherstellung der Kernfunktionalität des Systems über Kompressoren, Kondensatoren, Verdampfer und Expansionsgeräte hinweg. Die steigende Nachfrage nach energieeffizienten und emissionsarmen Kühltechnologien stärkt die Einführung fortschrittlicher Kompressoren und Wärmetauscher in Supermärkten, Kühlhäusern und industriellen Verarbeitungsanlagen. Gleichzeitig gewinnen Hilfskomponenten, einschließlich Steuerungen, Ventile und Überwachungssysteme, an Bedeutung, da Endnutzer in Zuverlässigkeit, vorausschauende Wartung und Systemoptimierung investieren, die auf Nachhaltigkeits- und Regulierungsziele ausgerichtet sind.

- Beispielsweise liefert Danfoss Ejektoren im CO₂-Kühlsystem von SCM Frigo für einen Supermarkt in der Dominikanischen Republik, wo hohe Umgebungstemperaturen vorherrschen. Die Lösung hebt den CO₂-Druck vor dem Kompressor an und erreicht eine durchschnittliche Anhebung von 4°C mit Spitzen von bis zu 6,5°C für eine Energieeffizienzsteigerung von 12-15 %.

Nach Kühlkategorie:

Die konventionelle Kühlkategorie führte den Markt mit einem Anteil von 67,8 % im Jahr 2024 an, unterstützt durch den weit verbreiteten Einsatz in kommerziellen und industriellen Einrichtungen, die auf bewährte, kosteneffiziente Kühlarchitekturen angewiesen sind. Konventionelle Systeme bleiben aufgrund ihrer etablierten Betriebssicherheit, langen Lebensdauer der Geräte und umfangreichen Serviceverfügbarkeit bevorzugt. Die Nachfrage wird weiter durch die rasche Expansion der Lebensmittel-Einzelhandels-, Logistik- und industriellen Kühlinfrastruktur verstärkt. Intelligente Kühlsysteme expandieren schneller, da IoT-fähige Systeme, Echtzeitüberwachung, Automatisierung und Energiemanagementtechnologien von Nutzern angenommen werden, die Effizienzverbesserungen und niedrigere Lebenszykluskosten anstreben.

- Beispielsweise stattete Carrier Transicold die Anhänger der Supermarktkette Big Y mit X4™ 7300-Kühlgeräten aus, die eine Fernüberwachung der Temperatur und der Vorkühlzeit ermöglichen, um Kraftstoffverschwendung zu minimieren und die Leistung während der Lebensmitteldistribution zu optimieren.

Nach Anwendung:

Das kommerzielle Anwendungssegment dominierte den Markt für Kühlsysteme mit einem Anteil von 52,6 % im Jahr 2024, angetrieben durch die starke Nachfrage von Supermärkten, Hypermärkten, Restaurants und Convenience-Stores. Das Wachstum wird durch die globale Expansion von Einzelhandelsketten, den steigenden Bedarf an Frisch- und Tiefkühlkostkonservierung und zunehmende Investitionen in Vitrinen, begehbare Kühlräume und zentrale Kühleinheiten angetrieben. Industrielle Anwendungen wachsen weiter, da Fertigung, Pharmazeutika, Kühlketteninfrastruktur und Lebensmittelverarbeitungssektoren fortschrittliche Kühllösungen übernehmen. Auch die Transportkühlung wird gestärkt, unterstützt durch die steigende E-Commerce-Durchdringung und strengere Anforderungen an temperaturkontrollierte Logistik.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Kühlkettenexpansion

Der wachsende globale Verbrauch von verderblichen Lebensmitteln, Pharmazeutika und Biologika beschleunigt weiterhin die Expansion der Kühlketteninfrastruktur und treibt die starke Nachfrage nach leistungsstarken Kühlsystemen an. Einzelhändler, Lebensmittelverarbeiter und Logistikunternehmen investieren in temperaturkontrollierte Lagerhäuser, Kühlflotten und fortschrittliche Kühleinheiten, um Qualität zu erhalten und Verderb zu reduzieren. Regierungsinitiativen zur Unterstützung der Lebensmittelsicherheit, Impfprogramme und exportorientierte Lieferketten stärken die Marktdurchdringung weiter. Da Unternehmen Betriebssicherheit und konsistente Temperaturkonformität priorisieren, wächst der Bedarf an langlebigen, skalierbaren und energieeffizienten Kühllösungen in aufstrebenden und entwickelten Märkten.

- Zum Beispiel haben die netzunabhängigen Kühlsysteme von SureChill die sichere Lieferung von 180 Millionen Impfdosen ermöglicht, wodurch medizinische Zentren in abgelegenen Regionen temperaturempfindliche Medikamente ohne ständige Stromversorgung lagern können.

Umstellung auf energieeffiziente und emissionsarme Technologien

Strenge globale Vorschriften, die auf Kältemittelemissionen und Energieverbrauch abzielen, sind ein wesentlicher Treiber für die Einführung umweltfreundlicher Kühlsysteme. Branchen wechseln zunehmend zu natürlichen Kältemitteln wie CO₂, Ammoniak und Kohlenwasserstoffen, unterstützt durch steigende Umweltauflagen und Ziele zur Kohlenstoffreduzierung. Hersteller reagieren mit hocheffizienten Kompressoren, Wärmetauschern und fortschrittlichen Steuerungssystemen, die darauf ausgelegt sind, die Leistung zu optimieren und gleichzeitig die Betriebskosten zu minimieren. Anreize für grüne Technologien sowie Nachhaltigkeitsverpflichtungen von Einzelhändlern und industriellen Nutzern beschleunigen das Marktwachstum, da Unternehmen Altsysteme aufrüsten, um den sich entwickelnden regulatorischen und ESG-Erwartungen gerecht zu werden.

- Zum Beispiel hat Hillphoenix seine Advansor CO₂ transkritischen Boostersysteme für industrielle Anwendungen in der Kaltlagerung, Lebensmittelverarbeitung und Pharmazie eingesetzt, wobei ein einziges nachhaltiges CO₂-Kältemittel mit ozonunschädlichen Eigenschaften verwendet wird.

Schnelles Wachstum in Einzelhandels- und Gastronomiebranchen

Die Expansion von Supermärkten, Hypermärkten, Schnellrestaurants und Convenience-Ketten treibt die Nachfrage nach fortschrittlichen Kühlsystemen erheblich an. Diese Endnutzer verlassen sich auf zuverlässige Kühltechnologien, um frische Produkte, Milchprodukte, Fleisch und Tiefkühlprodukte zu konservieren und gleichzeitig ansprechende Produktpräsentationen zu unterstützen. Steigende Urbanisierung, zunehmende verfügbare Einkommen und die Modernisierung von Lebensmitteldistributionsnetzen verstärken die Nachfrage nach großflächigen kommerziellen Kühlinstallationen. Darüber hinaus wachsen die Investitionen in Plug-in-Vitrinen, begehbare Kühlräume, mehrstöckige Kühler und Fernkühlsysteme weiter, da Einzelhändler die Energieeffizienz verbessern und die Produktqualität in ihren Netzwerken stärken.

Wichtige Trends & Chancen

Integration von intelligenten, vernetzten und IoT-fähigen Kühlsystemen

Die digitale Transformation schafft große Chancen, da Kühlsysteme IoT-Sensoren, Cloud-Plattformen und fortschrittliche Analysen integrieren. Intelligente Kühlung ermöglicht Echtzeitüberwachung, vorausschauende Wartung, Ferndiagnose und automatisierte Temperaturanpassungen, verbessert die Betriebseffizienz und reduziert Ausfallzeiten. Einzelhandels- und Industrienutzer übernehmen zunehmend vernetzte Systeme, um die Einhaltung von Vorschriften sicherzustellen, den Energieverbrauch zu optimieren und das Bestandsmanagement zu verbessern. Da das Interesse an KI-basierter Optimierung und vorausschauendem Asset-Management wächst, ergeben sich für Technologieanbieter erhebliche Chancen, intelligente Kühllösungen zu liefern, die auf moderne Anforderungen der Kühlkette und des Handels zugeschnitten sind.

- Zum Beispiel verwendet Arneg Amazon Forecast und Amazon SageMaker, um IoT-Daten von Gefriergeräten und Kühlschränken zu analysieren, Wartungsbedarfe mit über 80 Prozent Genauigkeit vorherzusagen und Benachrichtigungen auszugeben, um Ausfälle zu verhindern.

Zunehmende Verbreitung natürlicher Kältemittel

Der Wechsel zu natürlichen Kältemitteln bietet erhebliche Chancen für Hersteller, die nachhaltige Kühltechnologien entwickeln. CO₂-transkritische Systeme, ammoniakbasierte Industriekühlung und Kohlenwasserstofflösungen erleben eine beschleunigte Verbreitung, da Unternehmen ihre Abhängigkeit von synthetischen Kältemitteln mit hohem GWP reduzieren. Regulatorische Rahmenbedingungen wie F-Gas-Reduzierungen und Verpflichtungen aus dem Kigali-Abkommen treiben die schnelle Einführung weltweit voran. Branchen, die sich auf ESG-Leistung konzentrieren, wechseln zu klimafreundlichen Systemen, die überlegene Effizienz und reduzierte Lebenszyklusemissionen bieten. Dieser Trend schafft ein starkes Marktpotenzial für Anbieter, die innovative, GWP-arme und hocheffiziente Kühlgeräte für den Einzelhandel, die Industrie und den Logistiksektor anbieten.

- Zum Beispiel baute Shambaugh & Son ein 1.700-Tonnen-Kühlsystem für eine Lebensmittelanlage, das sowohl wasserfreies Ammoniak (NH3) als auch CO₂-Kältemittel verwendet, und nutzte dabei spezielles Fachwissen, um die komplexe Integration zu bewältigen.

Wichtige Herausforderungen

Hohe Kapital- und Wartungskosten

Kühlsysteme erfordern erhebliche Kapitalinvestitionen, insbesondere fortschrittliche industrielle und energieeffiziente Installationen, die natürliche Kältemittel oder intelligente Technologien verwenden. Hohe Anschaffungskosten für Geräte, komplexe Installationsanforderungen und der Bedarf an spezialisierten Fachkräften schränken oft die Einführung bei kleinen und mittelständischen Unternehmen ein. Darüber hinaus erhöhen langfristige Wartung, Kältemittelhandhabung und Systemüberwachung die Betriebskosten. Diese finanziellen Hürden können den Austausch veralteter Systeme verzögern und die Modernisierungsrate insgesamt beeinträchtigen. Infolgedessen kämpfen kostenempfindliche Märkte trotz klarer Effizienz- und Nachhaltigkeitsvorteile mit dem Übergang zu Kühltechnologien der nächsten Generation.

Regulatorische Compliance und Komplexität des Kältemittelübergangs

Sich entwickelnde globale Vorschriften zu Kältemitteln und Emissionen schaffen erhebliche Compliance-Herausforderungen für Hersteller und Endnutzer. Der Übergang von synthetischen Kältemitteln mit hohem GWP zu natürlichen oder GWP-armen Alternativen erfordert die Neugestaltung von Geräten, die Aktualisierung von Komponenten und die Sicherstellung der Bereitschaft der Belegschaft für den sicheren Umgang. Unterschiede in regionalen regulatorischen Zeitplänen und Zertifizierungsstandards erschweren die Markteinführung weiter. Unternehmen, die große Kühlnetzwerke betreiben, stehen vor betrieblichen Störungen und zusätzlichen Kosten während der Systemumstellung. Diese regulatorische Unsicherheit, kombiniert mit den technischen Komplexitäten neuer Kältemittel, schafft Hürden für die nahtlose Implementierung zukunftsfähiger Kühlsysteme in verschiedenen Branchen.

Regionale Analyse

Nordamerika

Nordamerika hielt 31,2 % Marktanteil im Jahr 2024, angetrieben durch starke Nachfrage von Supermärkten, Lebensmittelverarbeitung, Pharmazeutika und Anbietern von Kühlkettenlogistik. Die Region profitiert von fortschrittlicher Infrastruktur, schneller Einführung natürlicher Kältemittelsysteme und starker regulatorischer Durchsetzung, die energieeffiziente Technologien fördert. Das Wachstum wird weiter durch den Ausbau des gekühlten Transports und steigende Investitionen in die Lagerung von Impfstoffen und den Vertrieb von Biologika unterstützt. Die USA führen den Marktverbrauch an, da große Einzelhändler und Gastronomieketten auf GWP-arme und IoT-fähige Kühllösungen umsteigen. Die kontinuierliche Modernisierung von Kühlhäusern und Distributionszentren sichert die langfristige Nachfrage nach Systemen.

Europa

Europa machte 28,6 % Anteil im Jahr 2024 aus, unterstützt durch strenge F-Gas-Vorschriften und die frühe Einführung natürlicher Kältemittel wie CO₂ und Ammoniak in kommerziellen und industriellen Einrichtungen. Der Lebensmitteleinzelhandelssektor der Region treibt die Installation fortschrittlicher Kühleinheiten voran, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Starker Fokus auf Nachhaltigkeit, Kohlenstoffneutralität und Energieeffizienz beschleunigt Systemaufrüstungen in Supermärkten und Kühlkettennetzwerken. Industrielle Nutzer in der Lebensmittelverarbeitung und Pharmazie tragen weiter zur Marktexpansion bei. Laufende Investitionen in grüne Kühltechnologien stärken Europas Führungsrolle bei emissionsarmen Kühlungslösungen.

Asien-Pazifik

Asien-Pazifik dominierte den Markt für Kühlsysteme mit einem 34,7 % Anteil im Jahr 2024, angetrieben durch rasche Urbanisierung, expandierende Einzelhandelsnetzwerke und bedeutende Entwicklung der Kühlkette in China, Indien, Japan und Südostasien. Der steigende Verbrauch von verpackten Lebensmitteln, Meeresfrüchten, Milchprodukten und Tiefkühlprodukten treibt die starke Nachfrage nach kommerziellen und industriellen Kühlsystemen an. Regierungsprogramme zur Unterstützung der Lebensmittelsicherheit, landwirtschaftlichen Exporte und pharmazeutischen Logistik fördern die Einführung weiter. Die Region verzeichnet hohe Investitionen in Lagerhäuser, Vertriebszentren und gekühlte Transportflotten. Die wachsende Fertigungsbasis und das starke Wirtschaftswachstum in APAC festigen seine Position als am schnellsten wachsender Markt für Kühlsysteme.

Lateinamerika

Lateinamerika verzeichnete einen 3,4 % Anteil im Jahr 2024, beeinflusst durch die zunehmende Modernisierung von Lebensmitteleinzelhandelsketten, steigende Nachfrage nach Tiefkühl- und Fertiggerichten und die Erweiterung der Kühlkapazitäten für landwirtschaftliche Exporte. Länder wie Brasilien, Mexiko und Chile investieren in modernisierte Kühlsysteme, um die Lieferketten für Fleisch, Meeresfrüchte und frische Produkte zu unterstützen. Infrastrukturentwicklung und Verbesserungen in Logistiknetzwerken erhöhen die Marktdurchdringung. Hohe Kapitalkosten und wirtschaftliche Schwankungen begrenzen jedoch die großflächige Einführung. Das wachsende Interesse an energieeffizienten und natürlichen Kältemittelsystemen bietet Herstellern, die auf nachhaltigkeitsorientierte Kunden abzielen, Chancen in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste einen 2,1 % Anteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach temperaturkontrollierter Lagerung zur Unterstützung von Lebensmittelimporten, Pharmazeutika und Gastgewerbe. Die GCC-Länder, insbesondere die VAE und Saudi-Arabien, erweitern die Kühlkettenlogistik, um Verderb zu reduzieren und die Lebensmittelsicherheit zu stärken. Industrielle Anwendungen in Chemie und Energie tragen ebenfalls zur Kühlnachfrage bei. Afrika erlebt eine allmähliche Einführung, angeführt von Südafrika, aufgrund der wachsenden Supermarktdurchdringung und Investitionen in Kühlhäuser. Herausforderungen wie begrenzte Infrastruktur und hohe Installationskosten verlangsamen den Marktfortschritt, doch steigende Investitionen in moderne Kühllösungen bieten langfristiges Wachstumspotenzial.

Marktsegmentierungen:

Nach Komponente

- Primärkomponente

- Hilfskomponenten

Nach Kühlkategorie

- Intelligent

- Konventionell

Nach Anwendung

- Kommerziell

- Industriell

- Transport

Nach Benutzer

- OEM

- Bauunternehmer

- Vertriebshändler

Nach Vertriebskanal

- Direktverkauf

- Indirekter Verkauf

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbsanalyse im Markt für Kühlsysteme hebt die Präsenz führender Akteure wie Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos und Frick India Limited hervor. Diese Unternehmen konzentrieren sich auf die Entwicklung energieeffizienter, GWP-armer und umweltkonformer Kühltechnologien, um den sich entwickelnden regulatorischen Standards und Nachhaltigkeitszielen gerecht zu werden. Marktteilnehmer investieren zunehmend in fortschrittliche Kompressoren, natürliche Kühlsysteme, intelligente Steuerungen und IoT-fähige Überwachungsplattformen, um die Leistung zu verbessern und Betriebskosten zu senken. Strategische Initiativen wie Kapazitätserweiterungen, technologische Aufrüstungen und Kooperationen mit Endnutzern aus der Kühlkette, dem Handel und der Industrie stärken weiter ihre globale Präsenz. Produktinnovation bleibt ein wesentlicher Wettbewerbsvorteil, wobei Hersteller auf Haltbarkeit, präzise Kühlung und Lebenszykluseffizienz setzen. Während Einzelhändler, Logistikanbieter und Industrieanlagen ihre Infrastruktur modernisieren, erweitern die Hauptakteure weiterhin Portfolios, die auf vielfältige Anwendungen in der gewerblichen, industriellen und Transportkühlung zugeschnitten sind.

Analyse der Hauptakteure

- Dorin

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Jüngste Entwicklungen

- Im August 2025 erwarb Embraco (Nidec Global Appliance) den Scrollkompressor-Hersteller Xecom, erweiterte sein Scrollkompressor-Portfolio und verbesserte sein Angebot für kommerzielle Kühlräume, Dachkühler und verpackte Kälteeinheiten.

- Im Juli 2025 unterzeichnete Daikin Industries Ltd. ein wegweisendes fünfjähriges Kooperationsabkommen mit der Greater Manchester Combined Authority, um Daikins fortschrittliche Wärmepumpen- und energieeffiziente Gebäudeklimalösungen in der Region einzusetzen.

- Im April 2024 führte Mitsubishi Heavy Industries Thermal Systems die KXZ3-Serie ein, eine neue Reihe von Multi-Split-Klimaanlagen für Gebäude, die das Kältemittel R32 verwenden. Diese Markteinführung stellt eine bedeutende Entwicklung auf dem Markt dar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Kühltechnologie, Anwendung, Benutzer, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da die Expansion der Kühlkette in den Bereichen Lebensmittel, Pharmazie und Logistik beschleunigt wird.

- Der Einsatz natürlicher Kältemittel wird steigen, da die Industrie Nachhaltigkeit und regulatorische Konformität priorisiert.

- Intelligente, vernetzte und IoT-fähige Kühlsysteme werden für Effizienz und vorausschauende Wartung breitere Akzeptanz finden.

- Die Modernisierung des Einzelhandels wird die Installation energieeffizienter kommerzieller Kälteeinheiten vorantreiben.

- Industrielle Anwendungen werden gestärkt, da die Lebensmittelverarbeitung, Chemie und Pharmazie ihre Produktionskapazitäten erweitern.

- Die Nachfrage nach Transportkühlung wird mit dem Aufstieg des E-Commerce und temperaturkritischen Lieferungen wachsen.

- Hersteller werden mehr in emissionsarme Technologien investieren, um globale Dekarbonisierungsziele zu erreichen.

- Systemnachrüstungen und -upgrades werden zunehmen, da Endbenutzer alternde Ausrüstung durch hocheffiziente Alternativen ersetzen.

- Der asiatisch-pazifische Raum wird aufgrund von Urbanisierung und rascher Infrastrukturentwicklung weiterhin die Branchenerweiterung anführen.

- Strategische Partnerschaften und technologische Kooperationen werden sich intensivieren, da Unternehmen konkurrieren, um Leistung und globale Reichweite zu verbessern.