Panoramica del Mercato

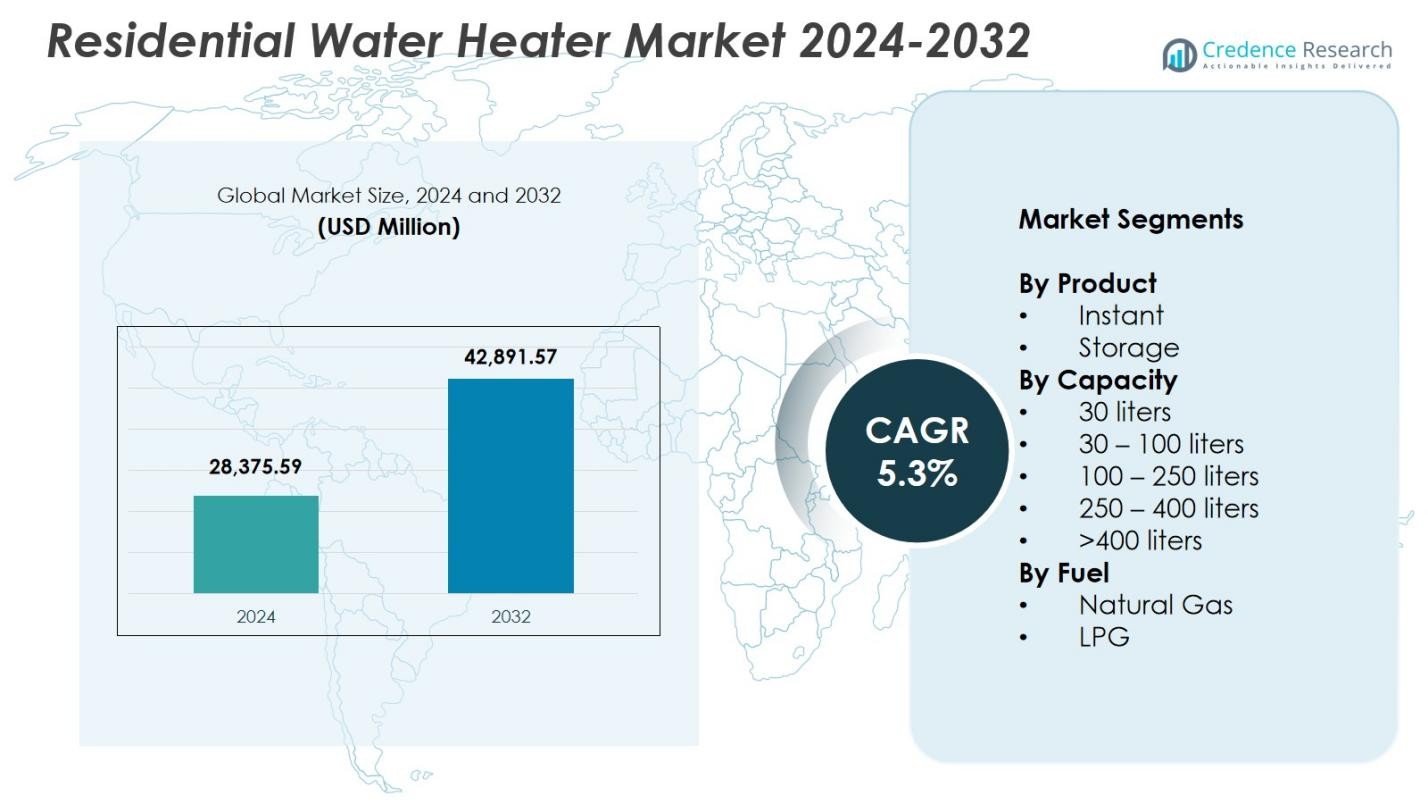

La dimensione del mercato degli scaldabagni residenziali è stata valutata a 28.375,59 milioni di USD nel 2024 ed è previsto che raggiunga 42.891,57 milioni di USD entro il 2032, con un CAGR del 5,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Scaldabagni Residenziali 2024 |

USD 28.375,59 Milioni |

| Mercato degli Scaldabagni Residenziali, CAGR |

5,3% |

| Dimensione del Mercato degli Scaldabagni Residenziali 2032 |

USD 42.891,57 Milioni |

Il mercato degli scaldabagni residenziali è modellato da attori principali come A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd., e Lennox International Inc., tutti i quali rafforzano la loro presenza attraverso tecnologie efficienti dal punto di vista energetico e portafogli ampliati. L’Asia-Pacifico ha guidato il mercato con una quota del 33,8% nel 2024, trainata dalla rapida urbanizzazione, dall’aumento della costruzione residenziale e dalla forte adozione di sistemi sia istantanei che di accumulo. Nord America ed Europa seguono, supportati da regolamenti ad alta efficienza e crescente domanda di soluzioni di riscaldamento dell’acqua intelligenti e connesse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli scaldabagni residenziali ha raggiunto 28.375,59 milioni di USD nel 2024 e crescerà a un CAGR del 5,3% fino al 2032.

- La crescita del mercato è guidata dall’aumento dell’adozione di scaldabagni efficienti dal punto di vista energetico, da una forte attività di costruzione residenziale e dal crescente spostamento dei consumatori verso sistemi intelligenti abilitati all’IoT.

- I principali trend includono una crescente domanda di pompe di calore, scaldabagni ibridi e integrati con solare, insieme a isolamento avanzato, controlli digitali e funzioni di manutenzione predittiva.

- I principali attori si concentrano sull’innovazione dei prodotti, sul miglioramento della distribuzione e sulla produzione localizzata, con il segmento di accumulo che domina con una quota del 71,4% e il gas naturale che guida il tipo di combustibile con una quota del 58,7%.

- L’Asia-Pacifico ha guidato con una quota del 33,8%, seguita dal Nord America al 32,6% e dall’Europa al 27,4%, trainata da una forte domanda di sostituzione, mandati di efficienza regolamentare e espansione delle infrastrutture del gas.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto:

Nel mercato degli scaldabagni residenziali, il segmento di stoccaggio ha dominato con una quota del 71,4% nel 2024, grazie alla sua maggiore idoneità per l’uso dell’acqua in più punti, alla disponibilità costante di acqua calda e alla forte adozione nelle famiglie urbane e semi-urbane. Gli scaldabagni a stoccaggio beneficiano di tecnologie di isolamento migliorate, resistenze di riscaldamento più rapide e valutazioni di efficienza energetica migliorate che soddisfano gli standard normativi. I produttori continuano a innovare con serbatoi resistenti alla corrosione, controlli di temperatura intelligenti e elementi riscaldanti di lunga durata, supportando una domanda di sostituzione più forte. Il segmento istantaneo cresce costantemente grazie a design compatti e minori consumi di elettricità, ma i sistemi di stoccaggio mantengono una chiara leadership grazie a una maggiore versatilità funzionale.

- Ad esempio, Bradford White utilizza un rivestimento del serbatoio Vitraglas con protezione antimicrobica Microban insieme al sistema Hydrojet Total Performance per ridurre al minimo l’accumulo di sedimenti e migliorare l’efficienza.

Per Capacità:

Il segmento da 30–100 litri ha guidato il mercato degli scaldabagni residenziali con una quota del 46,2% nel 2024, supportato dalla sua idoneità ottimale per le famiglie nucleari e l’installazione diffusa in appartamenti e case di medie dimensioni. Questa gamma di capacità offre il giusto equilibrio tra volume d’acqua, efficienza energetica e flessibilità di installazione, rendendola la scelta preferita sia per nuove costruzioni che per progetti di ristrutturazione. La crescente disponibilità di modelli con valutazione BEE, la rapida urbanizzazione e l’aumento dell’adozione della classe media rafforzano ulteriormente la domanda. Segmenti come quello da 100–250 litri guadagnano terreno nelle famiglie più grandi, ma la gamma da 30–100 litri continua a dominare grazie alla sua ampia applicabilità.

- Ad esempio, lo scaldabagno a stoccaggio Crompton Arno Neo 25L fornisce un riscaldamento di 2000 W a una pressione di 8 bar con valutazione BEE 5 Star e caratteristiche di sicurezza a 3 livelli.

Per Carburante:

Il segmento del gas naturale ha dominato il mercato degli scaldabagni residenziali con una quota del 58,7% nel 2024, grazie al suo costo operativo inferiore, alla capacità di riscaldamento più rapida e alla forte penetrazione nelle regioni con infrastrutture di gasdotto consolidate. I consumatori preferiscono gli scaldabagni a gas naturale per i risparmi sui costi a lungo termine e l’efficienza termica superiore rispetto ai combustibili alternativi. Le iniziative governative che espandono la connettività del gas residenziale e l’aumento dell’adozione di sistemi a doppia valvola di sicurezza supportano ulteriormente la leadership del segmento. Gli scaldabagni a GPL rimangono rilevanti nelle aree off-grid e semi-urbane, ma il segmento del gas naturale mantiene un chiaro vantaggio grazie a una maggiore accessibilità e prestazioni superiori nelle famiglie a uso continuo.

Principali Fattori di Crescita

Aumento dell’Adozione di Scaldabagni Energeticamente Efficienti e Intelligenti

La crescente preferenza dei consumatori per gli elettrodomestici energeticamente efficienti guida significativamente il mercato degli scaldabagni residenziali. Le famiglie adottano sempre più scaldabagni intelligenti dotati di funzionalità come connettività Wi-Fi, controllo remoto della temperatura, rilevamento delle perdite e approfondimenti sull’uso dell’energia. I mandati normativi che promuovono modelli ad alta efficienza e l’introduzione di prodotti certificati BEE e ENERGY STAR accelerano ulteriormente la domanda. I produttori stanno investendo pesantemente in tecnologie a pompa di calore, materiali isolanti migliorati e elementi riscaldanti più rapidi, consentendo riduzioni sostanziali nel consumo di elettricità. Questo spostamento verso sistemi intelligenti ed ecologici continua a rafforzare l’espansione del mercato nelle regioni urbane e semi-urbane.

- Ad esempio, lo scaldabagno elettrico intelligente di Rheem presenta il rilevamento delle perdite LeakSense™ che identifica le perdite in appena 15 secondi e l’arresto automatico LeakGuard™, limitando la perdita d’acqua a meno di 20 once e consentendo il controllo tramite app Wi-Fi per il monitoraggio della temperatura e dell’uso.

Rapida Urbanizzazione e Espansione della Costruzione Residenziale

Il continuo aumento dello sviluppo abitativo urbano stimola una forte domanda di scaldabagni residenziali. L’aumento della costruzione di appartamenti, comunità recintate e case moderne incrementa i tassi di installazione sia di modelli a accumulo che istantanei. L’aumento dei redditi disponibili e i miglioramenti dello stile di vita incoraggiano i consumatori a optare per sistemi di riscaldamento dell’acqua premium e multi-modalità. Inoltre, le iniziative governative a sostegno dell’edilizia abitativa a prezzi accessibili e la rapida penetrazione delle reti di gas canalizzato forniscono una solida base per la crescita del mercato. Con il ridursi dei cicli di ristrutturazione e sostituzione delle case, la necessità di scaldabagni durevoli e ad alta efficienza guida ulteriormente una domanda costante nei principali centri abitati.

- Ad esempio, Voltas ha lanciato la serie di scaldabagni a accumulo Aqua Prime con tecnologia Quartzline, elemento riscaldante al 100% in rame e pressione nominale di 8 bar per edifici alti, supportati da 6 livelli di sicurezza inclusa una valvola multifunzione.

Crescente Penetrazione del Gas Naturale e delle Tecnologie di Riscaldamento Rinnovabili

L’espansione dell’infrastruttura del gas naturale gioca un ruolo vitale nell’accelerare l’adozione del mercato, specialmente nelle regioni che danno priorità a opzioni di carburante a basso costo ed efficienti. Gli scaldabagni a gas naturale guadagnano slancio grazie alla capacità di riscaldamento più rapida, ai costi operativi ridotti e alle caratteristiche di sicurezza migliorate. Contemporaneamente, le tecnologie di riscaldamento rinnovabili come gli scaldabagni solari e i sistemi ibridi a pompa di calore attraggono i consumatori ecologicamente consapevoli che mirano a ridurre le bollette energetiche e le impronte di carbonio. Gli incentivi governativi di supporto, i crediti d’imposta e le politiche di net-metering incoraggiano una più ampia diffusione di queste tecnologie, rafforzando il loro contributo alla crescita del mercato a lungo termine.

Tendenze Chiave & Opportunità

Passaggio Verso Ecosistemi di Riscaldamento dell’Acqua Intelligenti e Abilitati all’IoT

Una tendenza importante che sta rimodellando il mercato è l’integrazione accelerata dell’IoT, dell’IA e del monitoraggio basato su cloud nei sistemi di riscaldamento dell’acqua. Gli scaldabagni intelligenti consentono sempre più la manutenzione predittiva, l’analisi dei consumi, il funzionamento remoto e la programmazione automatizzata, permettendo alle famiglie di ottimizzare l’uso dell’energia. I produttori investono in diagnostica collegata alle app e algoritmi di riscaldamento adattivi che migliorano le prestazioni e la sicurezza. Poiché i consumatori richiedono maggiore controllo e convenienza, le opportunità aumentano per i fornitori che offrono piattaforme di riscaldamento intelligenti che si integrano perfettamente con gli ecosistemi di automazione domestica e offrono esperienze utente migliorate.

- Ad esempio, lo scaldabagno HeatBot Wifi di A.O. Smith si integra con l’app A.O. Smith Smart per il funzionamento remoto da qualsiasi luogo, il controllo vocale di Alexa e le modalità timer per fornire acqua calda su richiesta monitorando il consumo energetico.

Forte Opportunità di Mercato per Scaldabagni Solari e a Pompa di Calore

L’accento crescente sulla sostenibilità e sugli obiettivi globali di riduzione del carbonio crea significative opportunità per gli scaldabagni solari e a pompa di calore. Questi sistemi offrono un riscaldamento ad alta efficienza con costi operativi sostanzialmente inferiori, in linea con la crescente consapevolezza dei consumatori e le iniziative governative per l’energia pulita. I progressi nei design ibridi, negli scambiatori di calore migliorati e nelle capacità di prestazioni a bassa temperatura rendono gli scaldabagni rinnovabili più adatti a climi diversi. Con l’espansione degli incentivi e delle sovvenzioni delle utility, l’adozione aumenta tra le famiglie ecologicamente consapevoli, aprendo forti vie per i produttori che sviluppano soluzioni di riscaldamento verdi durevoli e ad alte prestazioni.

- Ad esempio, Tata Power Solar Systems Ltd offre scaldacqua solari a collettore piano con capacità da 150-300 litri, progettati per le diverse condizioni climatiche indiane con alta efficienza adatta all’uso residenziale.

Sfide Chiave

Alti Costi Iniziali e Complessità di Installazione

Nonostante i risparmi a lungo termine, molti scaldacqua ad alta efficienza, in particolare quelli solari, a pompa di calore e i modelli avanzati a gas, affrontano barriere all’adozione a causa dei loro elevati costi iniziali. Le complessità di installazione come i requisiti di spazio, gli adattamenti delle tubature e l’installazione professionale scoraggiano ulteriormente i consumatori sensibili al budget. Nelle regioni con tariffe elettriche basse o supporto infrastrutturale limitato, gli scaldacqua tradizionali rimangono preferiti. I produttori devono affrontare l’ottimizzazione dei costi, l’installazione semplificata e le lacune nella consapevolezza dei consumatori per accelerare il passaggio verso tecnologie avanzate e ridurre la resistenza tra i nuovi acquirenti.

Limitazioni Infrastrutturali e Disparità nella Disponibilità di Carburante

L’espansione del mercato è limitata in aree prive di fornitura elettrica stabile, reti di gas naturale canalizzato o spazio adeguato sui tetti per i sistemi solari. Le disparità nella disponibilità di carburante influenzano direttamente le scelte dei consumatori, limitando l’adozione di scaldacqua efficienti a gas o basati su fonti rinnovabili in molte regioni in via di sviluppo. Le variazioni nei quadri normativi, nei codici edilizi e negli standard di sicurezza aggiungono ulteriore complessità per i produttori e gli installatori. Superare queste sfide richiede uno sviluppo infrastrutturale coordinato, reti di distribuzione migliorate e quadri politici di supporto per garantire un’accessibilità più ampia delle soluzioni moderne di riscaldamento dell’acqua.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 32,6% nel 2024, guidata da una forte adozione di scaldacqua efficienti dal punto di vista energetico e intelligenti negli Stati Uniti e in Canada. La domanda è supportata da regolamenti rigorosi sull’efficienza, alti tassi di sostituzione residenziale e crescente preferenza per i sistemi a gas naturale e a pompa di calore. La crescita nella costruzione di abitazioni unifamiliari e i cambiamenti dei consumatori verso modelli abilitati all’IoT rafforzano ulteriormente l’espansione del mercato. I produttori beneficiano di canali di distribuzione maturi e crescenti investimenti nelle tecnologie senza serbatoio. Gli incentivi federali che promuovono soluzioni di riscaldamento sostenibili accelerano anche la transizione verso sistemi di riscaldamento dell’acqua residenziali ad alte prestazioni e basse emissioni in tutta la regione.

Europa

L’Europa ha rappresentato una quota del 27,4% nel 2024, influenzata in gran parte da regolamenti ambientali rigorosi, adozione diffusa di soluzioni di riscaldamento rinnovabili e rapida espansione degli scaldacqua a pompa di calore. Paesi come Germania, Regno Unito, Francia e Italia guidano la domanda grazie a forti cicli di sostituzione e crescenti investimenti domestici in elettrodomestici efficienti dal punto di vista energetico. La spinta della regione verso la decarbonizzazione e la riduzione della dipendenza dai combustibili fossili supporta la crescente diffusione di sistemi integrati solari e ibridi. L’adozione della casa intelligente aumenta ulteriormente la domanda di scaldacqua connessi, mentre i programmi di sussidi sostenuti dal governo continuano a guidare gli aggiornamenti verso modelli ad alta efficienza in proprietà residenziali.

Asia-Pacific

L’Asia-Pacifico ha dominato il mercato degli scaldabagni residenziali con una quota del 33,8% nel 2024, trainata dalla rapida urbanizzazione, dall’aumento dei redditi della classe media e dalla costruzione residenziale su larga scala in Cina, India, Giappone e Sud-est asiatico. L’espansione dell’elettrificazione, il rafforzamento delle reti di gasdotti e la crescente preferenza per gli scaldabagni a stoccaggio e istantanei alimentano la crescita del mercato. I produttori beneficiano della domanda ad alto volume, in particolare nelle economie emergenti che stanno modernizzando le infrastrutture domestiche. Le iniziative governative che promuovono apparecchi efficienti dal punto di vista energetico e l’espansione delle soluzioni di riscaldamento dell’acqua rinnovabili accelerano ulteriormente l’adozione. La regione rimane il mercato in più rapida crescita grazie a una forte demografia e a uno sviluppo residenziale sostenuto.

America Latina

L’America Latina ha catturato una quota del 4,1% nel 2024, sostenuta dalla crescente domanda di scaldabagni elettrici e a gas a prezzi accessibili in Brasile, Messico, Argentina e Cile. La crescita è trainata dall’espansione delle abitazioni urbane, dall’aumento dell’adozione di scaldabagni a stoccaggio di media capacità e dalla crescente disponibilità di modelli di marca ed efficienti dal punto di vista energetico a prezzi competitivi. La ripresa economica e i miglioramenti infrastrutturali rafforzano i tassi di installazione nelle abitazioni multifamiliari. Mentre gli scaldabagni rinnovabili guadagnano gradualmente terreno, i sistemi tradizionali continuano a dominare a causa della sensibilità ai costi. I produttori vedono opportunità in modelli durevoli e a bassa manutenzione, adattati alle diverse condizioni climatiche e ai modelli di utilizzo energetico domestico in evoluzione nella regione.

Medio Oriente e Africa

La regione del Medio Oriente e dell’Africa ha detenuto una quota del 2,1% nel 2024, trainata dall’espansione della costruzione residenziale, dall’aumento dell’elettrificazione e dalla crescente adozione di scaldabagni elettrici a stoccaggio nei paesi del Golfo e in alcune parti dell’Africa. La domanda di acqua calda continua a crescere a causa della modernizzazione dello stile di vita, degli standard di vita più elevati e dello sviluppo urbano rapido. Gli scaldabagni solari suscitano un forte interesse, in particolare nei mercati ricchi di sole come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica, sostenuti da politiche energetiche rinnovabili. Nonostante le disparità infrastrutturali in alcune parti dell’Africa, la regione offre un potenziale a lungo termine man mano che l’accessibilità migliora e le tecnologie efficienti dal punto di vista energetico ottengono una maggiore penetrazione.

Segmentazioni di Mercato:

Per Prodotto

Per Capacità

- 30 litri

- 30 – 100 litri

- 100 – 250 litri

- 250 – 400 litri

- >400 litri

Per Combustibile

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato dei riscaldatori d’acqua residenziali include attori di spicco come A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd., e Lennox International Inc. Queste aziende rafforzano la loro presenza sul mercato attraverso l’innovazione continua dei prodotti, tecnologie a risparmio energetico e reti di distribuzione ampliate. I produttori investono sempre più in riscaldatori intelligenti abilitati all’IoT con diagnostica avanzata, controllo remoto e capacità di manutenzione predittiva per soddisfare le crescenti aspettative dei consumatori. Le iniziative strategiche, tra cui espansioni di capacità, partnership con le utility e miglioramento del servizio post-vendita, aiutano i marchi a migliorare la fidelizzazione dei clienti e rafforzare il posizionamento competitivo. La crescente enfasi sulla conformità normativa e sulla sostenibilità spinge le aziende ad adottare tecnologie di riscaldamento a basse emissioni, materiali resistenti alla corrosione e sistemi di pompe di calore e ibridi ad alta efficienza. Con l’aumento della domanda nelle regioni urbane e in via di sviluppo, i giocatori si concentrano sulla produzione localizzata, strategie di prezzo multi-livello e canali di vendita digitali per catturare segmenti di consumatori più ampi.

Analisi dei Giocatori Chiave

- Havells India Ltd.

- American Standard Water Heaters

- GE Appliances

- Ferroli S.p.A

- Lennox International Inc.

- A. O. Smith India Water Products Pvt. Ltd.

- Bosch Thermotechnology Corp.

- Haier Inc.

- Bradford White Corporation, USA

- Ariston Holding N.V.

Sviluppi Recenti

- Nel maggio 2025 Ariston Group e Lennox International Inc. hanno annunciato una joint venture per introdurre scaldabagni residenziali a marchio Lennox in Nord America entro il 2026.

- Nel novembre 2025 Apparent Inc. ha lanciato uno scaldabagno solare alimentato a corrente continua per uso residenziale che può funzionare completamente off-grid utilizzando pannelli fotovoltaici standard.

- Nel giugno 2025, GE Appliances ha lanciato il GE Profile GEOSPRING Smart Hybrid Heat Pump Water Heater, offrendo fino a 4,7 volte l’efficienza energetica degli scaldabagni elettrici standard e fino al 60% in più di capacità di acqua calda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Capacità, Carburante e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a un’adozione accelerata di scaldabagni efficienti dal punto di vista energetico e intelligenti nelle abitazioni residenziali.

- I sistemi a pompa di calore e ibridi guadagneranno slancio poiché i consumatori danno priorità alla sostenibilità e ai costi operativi inferiori.

- Gli scaldabagni abilitati all’IoT con monitoraggio remoto e manutenzione predittiva diventeranno offerte standard.

- L’espansione delle infrastrutture di gas naturale guiderà l’aumento dell’installazione di sistemi di riscaldamento dell’acqua a gas.

- Gli scaldabagni integrati con energia solare cresceranno costantemente man mano che le politiche sulle energie rinnovabili si rafforzeranno a livello globale.

- I produttori investiranno di più in materiali resistenti alla corrosione e componenti di riscaldamento a lunga durata per migliorare la durabilità.

- La domanda di sostituzione aumenterà man mano che i sistemi residenziali invecchiati verranno aggiornati con modelli ad alta efficienza.

- Lo sviluppo abitativo urbano continuerà a creare una domanda sostanziale per scaldabagni compatti, istantanei e di media capacità.

- I marchi regionali si espanderanno attraverso la produzione localizzata e portafogli di prodotti convenienti.

- I canali di vendita al dettaglio digitali e le piattaforme di servizio giocheranno un ruolo maggiore nell’influenzare le decisioni di acquisto dei consumatori.