Panoramica del Mercato

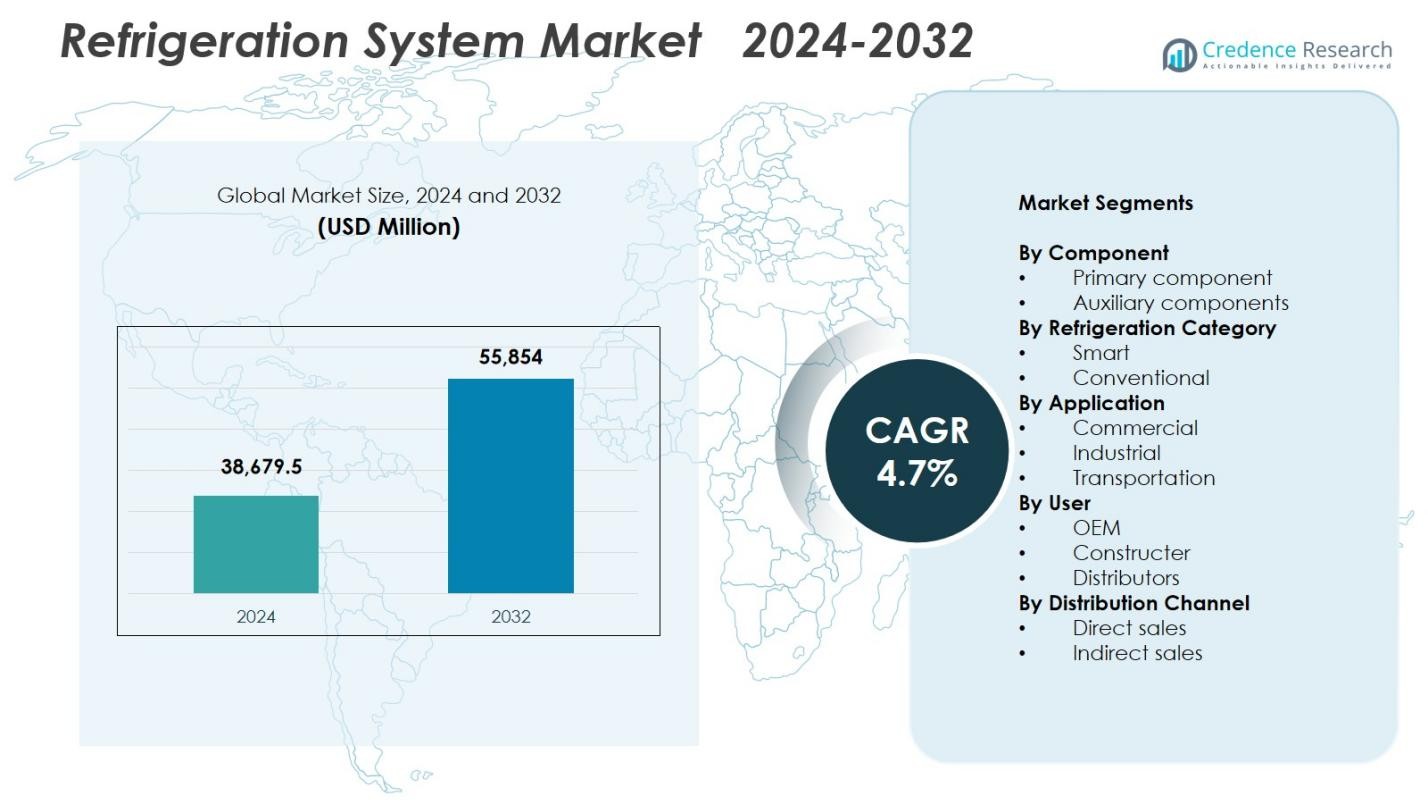

La dimensione del mercato dei sistemi di refrigerazione è stata valutata a 38.679,5 milioni di USD nel 2024 e si prevede che raggiungerà i 55.854 milioni di USD entro il 2032, con un CAGR del 4,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Refrigerazione 2024 |

38.679,5 milioni di USD |

| Mercato dei Sistemi di Refrigerazione, CAGR |

4,7% |

| Dimensione del Mercato dei Sistemi di Refrigerazione 2032 |

55.854 milioni di USD |

Il mercato dei sistemi di refrigerazione è modellato da attori leader come Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos e Frick India Limited, tutti concentrati su tecnologie di raffreddamento avanzate, efficienti dal punto di vista energetico e a basse emissioni. Queste aziende rafforzano la loro presenza attraverso l’innovazione dei prodotti, sistemi di refrigeranti naturali e soluzioni di refrigerazione intelligenti che supportano l’affidabilità e l’efficienza operativa in applicazioni commerciali, industriali e di trasporto. A livello regionale, l’Asia-Pacifico ha dominato il mercato dei sistemi di refrigerazione con una quota del 34,7% nel 2024, guidata dalla rapida urbanizzazione, dall’espansione delle reti della catena del freddo e dalla crescente domanda di logistica a temperatura controllata e infrastrutture di vendita al dettaglio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sistemi di refrigerazione è stato valutato a 38.679,5 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 4,7% fino al 2032.

- La forte domanda derivante dall’espansione della catena del freddo, dall’aumento delle attività di vendita al dettaglio alimentare e dall’adozione di sistemi efficienti dal punto di vista energetico guida il mercato dei sistemi di refrigerazione, con il segmento dei componenti principali che guida con una quota del 61,4%.

- Le tendenze chiave includono l’integrazione rapida di sistemi di refrigerazione intelligenti, connessi e abilitati per l’IoT, insieme all’aumento della transizione verso refrigeranti naturali in applicazioni commerciali e industriali.

- Attori principali come Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos e Frick India migliorano la crescita del mercato attraverso aggiornamenti tecnologici, soluzioni di refrigeranti naturali e portafogli di prodotti ampliati.

- A livello regionale, l’Asia-Pacifico guida il mercato dei sistemi di refrigerazione con una quota del 34,7%, seguita dal Nord America al 31,2% e dall’Europa al 28,6%, supportata dall’espansione del retail, dalle esigenze di raffreddamento industriale e dall’adozione normativa rigorosa nei mercati maturi.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Componente:

Il mercato dei sistemi di refrigerazione è dominato dal segmento dei componenti primari, che ha rappresentato una quota del 61,4% nel 2024, grazie al suo ruolo essenziale nel garantire la funzionalità del sistema centrale attraverso compressori, condensatori, evaporatori e dispositivi di espansione. La crescente domanda di tecnologie di refrigerazione efficienti dal punto di vista energetico e a basse emissioni rafforza l’adozione di compressori avanzati e scambiatori di calore nei supermercati, nei magazzini frigoriferi e negli impianti di lavorazione industriale. Nel frattempo, i componenti ausiliari, inclusi controlli, valvole e sistemi di monitoraggio, stanno guadagnando slancio poiché gli utenti finali investono in affidabilità, manutenzione predittiva e ottimizzazione del sistema in linea con gli obiettivi di sostenibilità e conformità normativa.

- Ad esempio, Danfoss fornisce eiettori nel sistema di refrigerazione a CO₂ di SCM Frigo per un supermercato dominicano, dove prevalgono alte temperature ambientali. La soluzione solleva la pressione del CO₂ prima del compressore, ottenendo un aumento medio di 4°C con picchi fino a 6,5°C per un incremento dell’efficienza energetica del 12-15%.

Per Categoria di Refrigerazione:

La categoria di refrigerazione convenzionale ha guidato il mercato con una quota del 67,8% nel 2024, supportata dall’uso diffuso in strutture commerciali e industriali che dipendono da architetture di refrigerazione comprovate e convenienti. I sistemi convenzionali rimangono preferiti grazie all’affidabilità operativa consolidata, alla lunga durata delle apparecchiature e alla vasta disponibilità di servizi. La domanda è ulteriormente rafforzata dalla rapida espansione delle infrastrutture di vendita al dettaglio alimentare, logistica e raffreddamento industriale. La refrigerazione intelligente si sta espandendo a un ritmo più veloce poiché i sistemi abilitati all’IoT, il monitoraggio in tempo reale, l’automazione e le tecnologie di gestione energetica vengono adottati dagli utenti che cercano miglioramenti dell’efficienza e costi di ciclo di vita inferiori.

- Ad esempio, Carrier Transicold ha equipaggiato i rimorchi della catena di supermercati Big Y con unità di refrigerazione X4™ 7300, consentendo il monitoraggio remoto della temperatura e del tempo di pre-raffreddamento per ridurre al minimo lo spreco di carburante e ottimizzare le prestazioni durante la distribuzione di generi alimentari.

Per Applicazione:

Il segmento delle applicazioni commerciali ha dominato il mercato dei sistemi di refrigerazione con una quota del 52,6% nel 2024, alimentato dalla forte domanda di supermercati, ipermercati, ristoranti e negozi di convenienza. La crescita è guidata dall’espansione globale delle catene di vendita al dettaglio, dall’aumento della necessità di conservazione di alimenti freschi e surgelati e dall’incremento degli investimenti in vetrine, celle frigorifere e unità di refrigerazione centralizzate. Le applicazioni industriali continuano a crescere poiché i settori della produzione, farmaceutica, infrastrutture della catena del freddo e lavorazione alimentare adottano soluzioni di refrigerazione avanzate. Anche la refrigerazione per il trasporto si rafforza, supportata dalla crescente penetrazione dell’e-commerce e da requisiti logistici a temperatura controllata più severi.

Principali Fattori di Crescita

Crescente Domanda di Espansione della Catena del Freddo

Il crescente consumo globale di alimenti deperibili, prodotti farmaceutici e biologici continua ad accelerare l’espansione delle infrastrutture della catena del freddo, alimentando una forte domanda di sistemi di refrigerazione ad alte prestazioni. Rivenditori, trasformatori alimentari e aziende logistiche stanno investendo in magazzini a temperatura controllata, flotte di refrigerati e unità di refrigerazione avanzate per mantenere la qualità e ridurre il deterioramento. Le iniziative governative a sostegno della sicurezza alimentare, dei programmi di vaccinazione e delle catene di approvvigionamento orientate all’esportazione rafforzano ulteriormente l’adozione del mercato. Man mano che le aziende danno priorità all’affidabilità operativa e alla conformità costante della temperatura, la necessità di soluzioni di refrigerazione durevoli, scalabili ed efficienti dal punto di vista energetico si espande nei mercati emergenti e sviluppati.

- Ad esempio, i sistemi di refrigerazione off-grid di SureChill hanno facilitato la consegna sicura di 180 milioni di dosi di vaccini, permettendo ai centri medici in regioni remote di conservare medicinali sensibili alla temperatura senza bisogno di alimentazione costante.

Passaggio a Tecnologie a Basso Consumo Energetico e a Basse Emissioni

Regolamenti globali stringenti che mirano alle emissioni dei refrigeranti e al consumo energetico sono un fattore chiave che favorisce l’adozione di sistemi di refrigerazione ecologici. Le industrie si orientano sempre più verso refrigeranti naturali come CO₂, ammoniaca e idrocarburi, supportati da crescenti mandati ambientali e obiettivi di riduzione del carbonio. I produttori rispondono con compressori ad alta efficienza, scambiatori di calore e sistemi di controllo avanzati progettati per ottimizzare le prestazioni riducendo al minimo i costi operativi. Gli incentivi per le tecnologie verdi, insieme agli impegni di sostenibilità da parte di rivenditori e utenti industriali, accelerano la crescita del mercato mentre le aziende aggiornano i sistemi legacy per soddisfare le aspettative normative ed ESG in evoluzione.

- Ad esempio, Hillphoenix ha implementato i suoi sistemi Advansor CO₂ transcritici booster per applicazioni industriali nella conservazione a freddo, nella trasformazione alimentare e nei prodotti farmaceutici, utilizzando un unico refrigerante sostenibile CO₂ con proprietà non dannose per l’ozono.

Crescita Rapida nei Settori della Vendita al Dettaglio e della Ristorazione

L’espansione di supermercati, ipermercati, ristoranti a servizio rapido e catene di convenienza guida significativamente la domanda di sistemi di refrigerazione avanzati. Questi utenti finali si affidano a tecnologie di raffreddamento affidabili per conservare prodotti freschi, latticini, carne e prodotti surgelati, supportando al contempo esposizioni di prodotti attraenti. L’urbanizzazione crescente, l’aumento dei redditi disponibili e la modernizzazione delle reti di distribuzione alimentare amplificano la domanda di installazioni di refrigerazione commerciale su larga scala. Inoltre, gli investimenti in vetrine plug-in, celle frigorifere, refrigeratori multi-deck e sistemi di refrigerazione remota continuano a crescere mentre i rivenditori migliorano l’efficienza energetica e rafforzano la qualità dei prodotti attraverso le loro reti.

Tendenze e Opportunità Chiave

Integrazione di Refrigerazione Intelligente, Connessa e Abilitata all’IoT

La trasformazione digitale sta creando grandi opportunità mentre i sistemi di refrigerazione integrano sensori IoT, piattaforme cloud e analisi avanzate. La refrigerazione intelligente consente il monitoraggio in tempo reale, la manutenzione predittiva, la diagnostica remota e le regolazioni automatiche della temperatura, migliorando l’efficienza operativa e riducendo i tempi di inattività. Gli utenti al dettaglio e industriali adottano sempre più sistemi connessi per garantire la conformità, ottimizzare il consumo energetico e migliorare la gestione dell’inventario. Con l’aumento dell’interesse per l’ottimizzazione basata sull’IA e la gestione predittiva degli asset, i fornitori di tecnologia ottengono significative opportunità per offrire soluzioni di refrigerazione intelligenti su misura per le esigenze moderne della catena del freddo e commerciali.

- Ad esempio, Arneg utilizza Amazon Forecast e Amazon SageMaker per analizzare i dati IoT da congelatori e frigoriferi, prevedendo le necessità di manutenzione con oltre l’80% di precisione e inviando notifiche per prevenire guasti.

Aumento dell’Adozione di Refrigeranti Naturali

Il passaggio verso i refrigeranti naturali offre notevoli opportunità per i produttori che sviluppano tecnologie di refrigerazione sostenibili. I sistemi transcritici a CO₂, la refrigerazione industriale a base di ammoniaca e le soluzioni a idrocarburi stanno vedendo un’accelerazione nell’adozione poiché le aziende riducono la dipendenza dai refrigeranti sintetici ad alto GWP. Quadri normativi come le riduzioni graduali dei gas fluorurati e gli impegni dell’Emendamento di Kigali guidano un’adozione rapida a livello globale. Le industrie focalizzate sulle prestazioni ESG stanno passando a sistemi rispettosi del clima che offrono un’efficienza superiore e ridotte emissioni nel ciclo di vita. Questa tendenza crea un forte potenziale di mercato per i fornitori che offrono attrezzature di refrigerazione innovative a basso GWP e alta efficienza nei settori del commercio al dettaglio, industriale e logistico.

- Ad esempio, Shambaugh & Son ha costruito un sistema di refrigerazione da 1.700 tonnellate per un impianto alimentare utilizzando sia ammoniaca anidra (NH3) che refrigeranti CO₂, sfruttando competenze specializzate per gestire l’integrazione complessa.

Sfide Chiave

Alti Costi di Capitale e Manutenzione

I sistemi di refrigerazione richiedono un notevole investimento di capitale, in particolare le installazioni industriali avanzate ed efficienti dal punto di vista energetico che utilizzano refrigeranti naturali o tecnologie intelligenti. Alti costi iniziali delle attrezzature, requisiti di installazione complessi e la necessità di competenze specializzate spesso limitano l’adozione tra le piccole e medie imprese. Inoltre, la manutenzione a lungo termine, la gestione dei refrigeranti e il monitoraggio del sistema aumentano le spese operative. Queste barriere finanziarie possono ritardare la sostituzione dei sistemi obsoleti, influenzando i tassi complessivi di modernizzazione. Di conseguenza, i mercati sensibili ai costi faticano a passare alle tecnologie di refrigerazione di nuova generazione nonostante i chiari benefici in termini di efficienza e sostenibilità.

Conformità Normativa e Complessità della Transizione dei Refrigeranti

Le normative globali in evoluzione sui refrigeranti e le emissioni creano significative sfide di conformità per i produttori e gli utenti finali. Passare dai refrigeranti sintetici ad alto GWP a quelli naturali o a basso GWP richiede la riprogettazione delle attrezzature, l’aggiornamento dei componenti e la preparazione della forza lavoro per una gestione sicura. Le variazioni nei tempi normativi regionali e negli standard di certificazione complicano ulteriormente l’adozione del mercato. Le aziende che operano grandi reti di refrigerazione affrontano interruzioni operative e costi aggiuntivi durante la conversione del sistema. Questa incertezza normativa, combinata con le complessità tecniche dei nuovi refrigeranti, crea ostacoli per un’implementazione senza soluzione di continuità di sistemi di refrigerazione pronti per il futuro in molteplici industrie.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 31,2% nel 2024, trainata dalla forte domanda da parte di supermercati, trasformazione alimentare, farmaceutica e fornitori di logistica della catena del freddo. La regione beneficia di infrastrutture avanzate, rapida adozione di sistemi di refrigeranti naturali e una forte applicazione normativa che incoraggia tecnologie efficienti dal punto di vista energetico. La crescita è ulteriormente supportata dall’espansione nel trasporto refrigerato e dall’aumento degli investimenti nello stoccaggio di vaccini e nella distribuzione di prodotti biologici. Gli Stati Uniti guidano il consumo di mercato grazie alla presenza di grandi rivenditori e catene di ristorazione che aggiornano a soluzioni di refrigerazione a basso GWP e abilitate all’IoT. La continua modernizzazione dei magazzini frigoriferi e dei centri di distribuzione sostiene la domanda di sistemi a lungo termine.

Europa

L’Europa ha rappresentato una quota del 28,6% nel 2024, supportata da rigide normative sui gas fluorurati e dall’adozione precoce di refrigeranti naturali come CO₂ e ammoniaca in strutture commerciali e industriali. Il settore della vendita al dettaglio alimentare nella regione guida l’installazione significativa di unità di refrigerazione avanzate, in particolare in Germania, Regno Unito, Francia e Italia. Un forte accento sulla sostenibilità, la neutralità carbonica e l’efficienza energetica accelera gli aggiornamenti dei sistemi nei supermercati e nelle reti di stoccaggio a freddo. Gli utenti industriali nella trasformazione alimentare e nei prodotti farmaceutici contribuiscono ulteriormente all’espansione del mercato. Investimenti continui in tecnologie di refrigerazione ecologica rafforzano la leadership dell’Europa nelle soluzioni di raffreddamento a basse emissioni.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato dei sistemi di refrigerazione con una quota del 34,7% nel 2024, spinta dalla rapida urbanizzazione, dall’espansione delle reti di vendita al dettaglio e dallo sviluppo significativo della catena del freddo in Cina, India, Giappone e Sud-est asiatico. Il crescente consumo di alimenti confezionati, frutti di mare, latticini e prodotti surgelati alimenta una forte domanda di sistemi di refrigerazione commerciali e industriali. I programmi governativi a sostegno della sicurezza alimentare, delle esportazioni agricole e della logistica farmaceutica stimolano ulteriormente l’adozione. La regione registra alti investimenti in magazzini, centri di distribuzione e flotte di trasporto refrigerato. La crescente base manifatturiera dell’APAC e la forte crescita economica rafforzano la sua posizione come mercato in più rapida espansione per i sistemi di refrigerazione.

America Latina

L’America Latina ha registrato una quota del 3,4% nel 2024, influenzata dalla crescente modernizzazione delle catene di vendita al dettaglio alimentare, dall’aumento della domanda di alimenti surgelati e trasformati e dall’espansione della capacità di stoccaggio a freddo per le esportazioni agricole. Paesi come Brasile, Messico e Cile stanno investendo in sistemi di refrigerazione aggiornati per supportare le catene di approvvigionamento di carne, frutti di mare e prodotti freschi. Lo sviluppo delle infrastrutture e i miglioramenti nelle reti logistiche stanno migliorando la penetrazione del mercato. Tuttavia, gli alti costi di capitale e le fluttuazioni economiche limitano l’adozione su larga scala. Il crescente interesse per i sistemi energeticamente efficienti e i refrigeranti naturali presenta opportunità per i produttori che mirano a clienti focalizzati sulla sostenibilità nella regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha catturato una quota del 2,1% nel 2024, guidata dalla crescente domanda di stoccaggio a temperatura controllata a supporto delle importazioni alimentari, dei settori farmaceutico e dell’ospitalità. I paesi del GCC, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, stanno espandendo la logistica della catena del freddo per ridurre il deterioramento e rafforzare la sicurezza alimentare. Anche le applicazioni industriali nei settori chimico ed energetico contribuiscono alla domanda di refrigerazione. L’Africa registra un’adozione graduale, guidata dal Sudafrica, grazie alla crescente penetrazione dei supermercati e agli investimenti nello stoccaggio a freddo. Sfide come infrastrutture limitate e alti costi di installazione rallentano la progressione del mercato, ma l’aumento degli investimenti in soluzioni di refrigerazione moderne offre potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Componente

- Componente primario

- Componenti ausiliari

Per Categoria di Refrigerazione

- Intelligente

- Convenzionale

Per Applicazione

- Commerciale

- Industriale

- Trasporto

Per Utente

- OEM

- Costruttore

- Distributori

Per Canale di Distribuzione

- Vendite dirette

- Vendite indirette

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi competitiva nel mercato dei sistemi di refrigerazione evidenzia la presenza di leader come Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos e Frick India Limited. Queste aziende si concentrano sullo sviluppo di tecnologie di refrigerazione efficienti dal punto di vista energetico, a basso GWP e conformi alle normative ambientali per soddisfare gli standard normativi in evoluzione e gli obiettivi di sostenibilità. I partecipanti al mercato investono sempre più in compressori avanzati, sistemi di refrigerazione naturali, controlli intelligenti e piattaforme di monitoraggio abilitate all’IoT per migliorare le prestazioni e ridurre i costi operativi. Iniziative strategiche come espansioni di capacità, aggiornamenti tecnologici e collaborazioni con utenti finali della catena del freddo, commerciali e industriali rafforzano ulteriormente la loro presenza globale. L’innovazione di prodotto rimane un differenziatore competitivo fondamentale, con i produttori che enfatizzano la durabilità, il raffreddamento di precisione e l’efficienza del ciclo di vita. Man mano che i rivenditori, i fornitori di logistica e le strutture industriali modernizzano le infrastrutture, i principali attori continuano ad ampliare i portafogli su misura per diverse applicazioni nel campo della refrigerazione commerciale, industriale e dei trasporti.

Analisi dei Principali Attori

- Dorin

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Sviluppi Recenti

- Ad agosto 2025, Embraco (Nidec Global Appliance) ha acquisito il produttore di compressori scroll Xecom, ampliando il suo portafoglio di compressori scroll e migliorando le sue offerte per celle frigorifere commerciali, refrigeratori da tetto e unità di refrigerazione confezionate.

- A luglio 2025, Daikin Industries Ltd. ha firmato un accordo di cooperazione quinquennale con la Greater Manchester Combined Authority per distribuire le soluzioni avanzate di pompe di calore e di climatizzazione energeticamente efficienti di Daikin in tutta la regione.

- Ad aprile 2024, Mitsubishi Heavy Industries Thermal Systems ha introdotto la Serie KXZ3, una nuova gamma di condizionatori d’aria multi-split per uso edilizio che utilizza il refrigerante R32. Questo lancio segna uno sviluppo significativo nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tecnologia della Refrigerazione, Applicazione, Utente, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante con l’accelerazione dell’espansione della catena del freddo nei settori alimentare, farmaceutico e logistico.

- L’adozione di refrigeranti naturali aumenterà poiché le industrie daranno priorità alla sostenibilità e alla conformità normativa.

- I sistemi di refrigerazione intelligenti, connessi e abilitati all’IoT guadagneranno una maggiore accettazione per l’efficienza e la manutenzione predittiva.

- La modernizzazione del retail guiderà l’installazione crescente di unità di refrigerazione commerciale energeticamente efficienti.

- Le applicazioni industriali si rafforzeranno con l’espansione della capacità produttiva nei settori della trasformazione alimentare, chimica e farmaceutica.

- La domanda di refrigerazione nei trasporti crescerà con l’aumento dell’e-commerce e delle consegne sensibili alla temperatura.

- I produttori investiranno di più in tecnologie a basse emissioni per raggiungere gli obiettivi globali di decarbonizzazione.

- Il retrofit e gli aggiornamenti dei sistemi aumenteranno man mano che gli utenti finali sostituiranno le attrezzature obsolete con alternative ad alta efficienza.

- L’Asia-Pacifico continuerà a guidare l’espansione dell’industria grazie all’urbanizzazione e allo sviluppo rapido delle infrastrutture.

- Le partnership strategiche e le collaborazioni tecnologiche si intensificheranno man mano che le aziende competono per migliorare le prestazioni e la portata globale.