Markedsoversigt

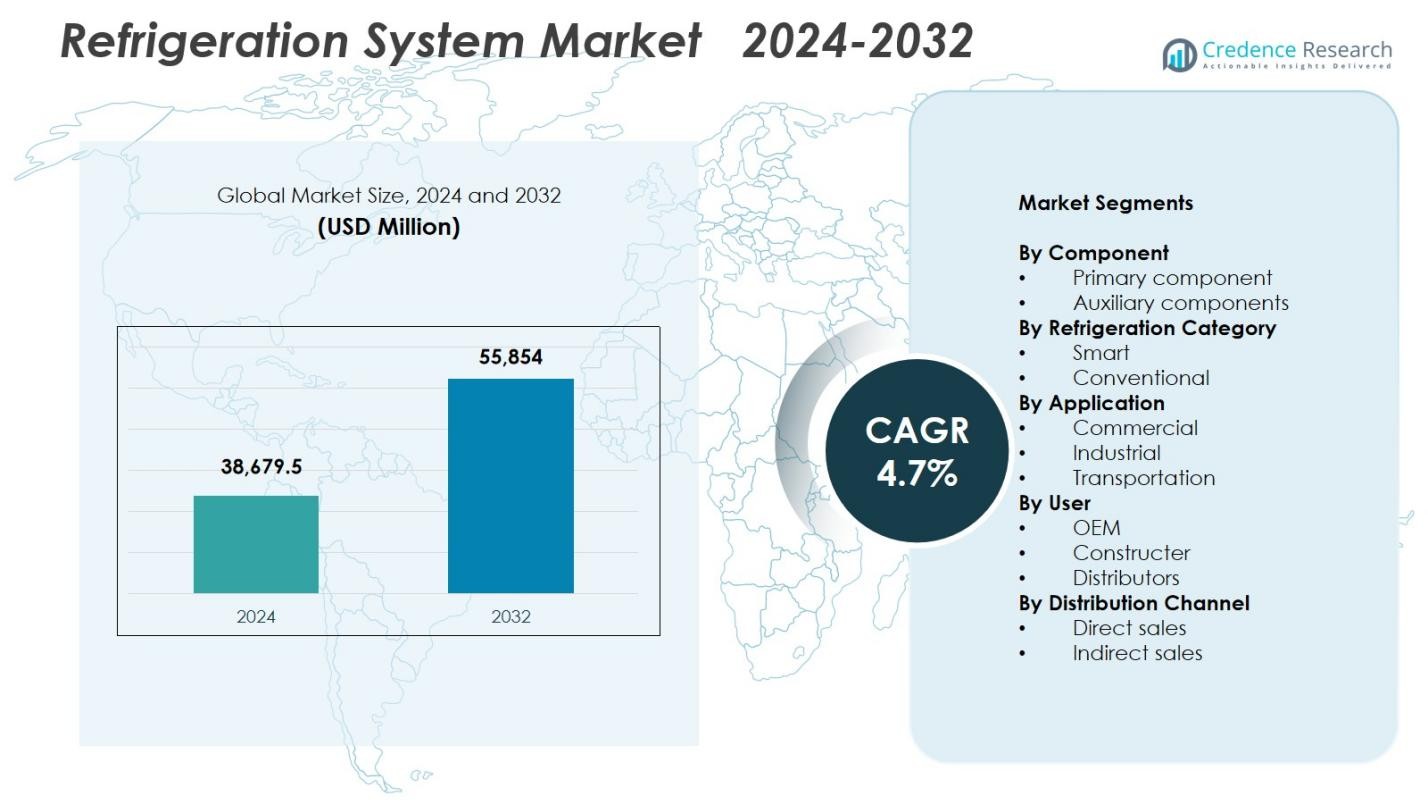

Kølesystemmarkedets størrelse blev vurderet til USD 38.679,5 millioner i 2024 og forventes at nå USD 55.854 millioner i 2032, med en CAGR på 4,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Kølesystemmarkedets Størrelse 2024 |

USD 38.679,5 Millioner |

| Kølesystemmarked, CAGR |

4,7% |

| Kølesystemmarkedets Størrelse 2032 |

USD 55.854 Millioner |

Kølesystemmarkedet formes af førende aktører som Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos og Frick India Limited, der alle fokuserer på avancerede, energieffektive og lavemissions køleteknologier. Disse virksomheder styrker deres tilstedeværelse gennem produktinnovation, naturlige kølemiddelsystemer og smarte køleløsninger, der understøtter pålidelighed og operationel effektivitet på tværs af kommercielle, industrielle og transportapplikationer. Regionalt dominerede Asien-Stillehavsområdet kølesystemmarkedet med 34,7% andel i 2024, drevet af hurtig urbanisering, udvidelse af kølekædenetværk og stigende efterspørgsel efter temperaturkontrolleret logistik og detailinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Kølesystemmarkedet blev vurderet til USD 38.679,5 millioner i 2024 og forventes at vokse med en CAGR på 4,7% frem til 2032.

- Stærk efterspørgsel fra udvidelse af kølekæden, stigende fødevaredetailaktivitet og vedtagelse af energieffektive systemer driver kølesystemmarkedet, med den primære komponentsegment ledende med 61,4% andel.

- Vigtige tendenser inkluderer hurtig integration af smarte, forbundne og IoT-aktiverede kølesystemer samt stigende overgang mod naturlige kølemidler på tværs af kommercielle og industrielle applikationer.

- Store aktører som Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos og Frick India fremmer markedsvækst gennem teknologiske opgraderinger, løsninger med naturlige kølemidler og udvidede produktporteføljer.

- Regionalt fører Asien-Stillehavsområdet kølesystemmarkedet med 34,7% andel, efterfulgt af Nordamerika med 31,2% og Europa med 28,6%, understøttet af detailudvidelse, industrielle kølebehov og streng reguleringsvedtagelse på tværs af modne markeder.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Komponent:

Markedet for kølesystemer domineres af primærkomponentsegmentet, som stod for 61,4% andel i 2024, drevet af dets essentielle rolle i at sikre kernefunktionaliteten på tværs af kompressorer, kondensatorer, fordampere og ekspansionsanordninger. Den stigende efterspørgsel efter energieffektive og lavemissions køleteknologier styrker adoptionen af avancerede kompressorer og varmevekslere i supermarkeder, koldlagre og industrielle forarbejdningsfaciliteter. I mellemtiden vinder hjælpekomponenter, herunder kontroller, ventiler og overvågningssystemer, frem, da slutbrugere investerer i pålidelighed, prædiktivt vedligehold og systemoptimering i overensstemmelse med bæredygtigheds- og lovgivningsmæssige mål.

- For eksempel leverer Danfoss ejektorer i SCM Frigos CO₂-kølesystem til et supermarked i Den Dominikanske Republik, hvor høje omgivelsestemperaturer hersker. Løsningen hæver CO₂-trykket før kompressoren og opnår en gennemsnitlig løft på 4°C med toppe op til 6,5°C for en 12-15% energibesparelse.

Efter kølekategori:

Den konventionelle kølekategori førte markedet med 67,8% andel i 2024, understøttet af udbredt brug på tværs af kommercielle og industrielle faciliteter, der er afhængige af gennemprøvede, omkostningseffektive kølearkitekturer. Konventionelle systemer forbliver foretrukne på grund af etableret driftspålidelighed, lang udstyrsliv og omfattende serviceadgang. Efterspørgslen forstærkes yderligere af den hurtige ekspansion af fødevaredetailhandel, logistik og industriel køleinfrastruktur. Smart køling udvider sig hurtigere, da IoT-aktiverede systemer, realtidsmonitorering, automatisering og energistyringsteknologier vinder indpas blandt brugere, der søger effektivitetsforbedringer og lavere livscyklusomkostninger.

- For eksempel udstyrede Carrier Transicold Big Y supermarkedskædens trailere med X4™ 7300 køleenheder, hvilket muliggør fjernovervågning af temperatur og forkølingstid for at minimere brændstofspild og optimere ydeevnen under dagligvaredistribution.

Efter anvendelse:

Det kommercielle anvendelsessegment dominerede markedet for kølesystemer med 52,6% andel i 2024, drevet af stærk efterspørgsel fra supermarkeder, hypermarkeder, restauranter og kiosker. Væksten drives af global ekspansion af detailkæder, stigende behov for frisk og frossen madopbevaring og øgede investeringer i udstillingskasser, walk-in kølere og centraliserede køleenheder. Industrielle anvendelser fortsætter med at vokse, da fremstillings-, farmaceutiske, koldkædeinfrastruktur- og fødevareforarbejdningssektorerne adopterer avancerede køleløsninger. Transportkøling styrkes også, understøttet af stigende e-handelspenetration og strengere krav til temperaturkontrolleret logistik.

Vigtige vækstdrivere

Stigende efterspørgsel efter udvidelse af koldkæden

Den voksende globale forbrug af letfordærvelige fødevarer, farmaceutiske produkter og biologiske produkter fortsætter med at accelerere udvidelsen af koldkædeinfrastrukturen, hvilket driver stærk efterspørgsel efter højtydende kølesystemer. Detailhandlere, fødevareforarbejdere og logistikvirksomheder investerer i temperaturkontrollerede lagre, køleflåder og avancerede køleenheder for at opretholde kvalitet og reducere fordærv. Regeringsinitiativer, der støtter fødevaresikkerhed, vaccinationsprogrammer og eksportorienterede forsyningskæder, styrker yderligere markedsoptagelsen. Efterhånden som virksomheder prioriterer driftsmæssig pålidelighed og konsekvent temperaturoverholdelse, udvides behovet for holdbare, skalerbare og energieffektive køleløsninger på tværs af nye og udviklede markeder.

- For eksempel har SureChills off-grid kølesystemer muliggjort sikker levering af 180 millioner vaccinedoser, hvilket gør det muligt for medicinske centre i fjerntliggende områder at opbevare temperaturfølsomme lægemidler uden konstant strøm.

Skift mod energieffektive og lavemissions-teknologier

Strenge globale regler, der retter sig mod kølemiddelemissioner og energiforbrug, er en væsentlig drivkraft, der fremmer adoptionen af miljøvenlige kølesystemer. Industrien skifter i stigende grad mod naturlige kølemidler som CO₂, ammoniak og kulbrinter, støttet af stigende miljøkrav og mål for reduktion af kulstof. Producenterne reagerer med høj-effektive kompressorer, varmevekslere og avancerede kontrolsystemer designet til at optimere ydeevne samtidig med at minimere driftsomkostninger. Incitamenter for grønne teknologier, sammen med bæredygtighedsforpligtelser fra detailhandlere og industrielle brugere, fremskynder markedsvæksten, da virksomheder opgraderer ældre systemer for at imødekomme udviklende regulatoriske og ESG-forventninger.

- For eksempel implementerede Hillphoenix sine Advansor CO₂ transkritiske boostersystemer til industrielle anvendelser inden for koldlagring, fødevareforarbejdning og farmaceutiske produkter, ved brug af et enkelt bæredygtigt CO₂ kølemiddel med ikke-ozonnedbrydende egenskaber.

Hurtig vækst i detail- og fødevareindustrien

Udvidelsen af supermarkeder, hypermarkeder, fastfood-restauranter og convenience-kæder driver betydeligt efterspørgslen efter avancerede kølesystemer. Disse slutbrugere er afhængige af pålidelig køleteknologi for at bevare friske produkter, mejeriprodukter, kød og frosne varer, samtidig med at de understøtter attraktive produktpræsentationer. Stigende urbanisering, øgede disponible indkomster og modernisering af fødevaredistributionsnetværk forstærker efterspørgslen efter storskala kommercielle køleinstallationer. Derudover fortsætter investeringer i plug-in udstillingskasser, walk-in kølere, multi-deck kølere og fjernkølesystemer med at vokse, da detailhandlere forbedrer energieffektiviteten og styrker produktkvaliteten på tværs af deres netværk.

Nøgletrends & Muligheder

Integration af smarte, forbundne og IoT-aktiverede kølesystemer

Digital transformation skaber store muligheder, da kølesystemer integrerer IoT-sensorer, cloud-platforme og avanceret analyse. Smarte kølesystemer muliggør realtidsmonitorering, prædiktivt vedligehold, fjern-diagnostik og automatiske temperaturjusteringer, hvilket forbedrer driftsmæssig effektivitet og reducerer nedetid. Detail- og industrielle brugere adopterer i stigende grad forbundne systemer for at sikre overholdelse, strømline energiforbrug og optimere lagerstyring. Efterhånden som interessen vokser for AI-baseret optimering og prædiktiv asset management, opnår teknologileverandører betydelige muligheder for at levere intelligente køleløsninger skræddersyet til moderne kølekæde- og kommercielle krav.

- For eksempel bruger Arneg Amazon Forecast og Amazon SageMaker til at analysere IoT-data fra frysere og køleskabe, forudsige vedligeholdelsesbehov med over 80 procents nøjagtighed og udsende meddelelser for at forhindre nedbrud.

Øget Anvendelse af Naturlige Kølemidler

Overgangen til naturlige kølemidler giver betydelige muligheder for producenter, der udvikler bæredygtige køleteknologier. CO₂ transkritiske systemer, ammoniakbaseret industriel køling og kulbrinteløsninger oplever stigende anvendelse, da virksomheder reducerer afhængigheden af syntetiske kølemidler med høj GWP. Reguleringsrammer som F-Gas-nedtrapninger og Kigali-aftalens forpligtelser driver hurtig adoption globalt. Industrier med fokus på ESG-præstationer overgår til klimavenlige systemer, der leverer overlegen effektivitet og reducerede livscyklusudledninger. Denne tendens skaber stærkt markedspotentiale for leverandører, der tilbyder innovative lav-GWP, høj-effektivitet køleudstyr på tværs af detailhandel, industri og logistiksektorer.

- For eksempel konstruerede Shambaugh & Son et 1.700-tons kølesystem til en fødevarefacilitet ved brug af både vandfri ammoniak (NH3) og CO₂ kølemidler, og udnyttede specialiseret ekspertise til at håndtere den komplekse integration.

Vigtige Udfordringer

Høje Kapital- og Vedligeholdelsesomkostninger

Kølesystemer kræver betydelige kapitalinvesteringer, især avancerede industrielle og energieffektive installationer, der bruger naturlige kølemidler eller smarte teknologier. Høje forudgående udstyrsomkostninger, komplekse installationskrav og behovet for specialiseret arbejdsstyrkeekspertise begrænser ofte adoption blandt små og mellemstore virksomheder. Derudover tilføjer langsigtet vedligeholdelse, kølemiddelhåndtering og systemovervågning til driftsudgifterne. Disse økonomiske barrierer kan forsinke udskiftningen af forældede systemer, hvilket påvirker den samlede moderniseringsrate. Som et resultat kæmper omkostningsfølsomme markeder for at overgå til næste generations køleteknologier trods klare effektivitets- og bæredygtighedsfordele.

Regulativ Overholdelse og Kompleksitet ved Kølemiddelovergang

Udviklende globale reguleringer om kølemidler og emissioner skaber betydelige overholdelsesudfordringer for producenter og slutbrugere. Overgangen fra syntetiske kølemidler med høj GWP til naturlige eller lav-GWP alternativer kræver redesign af udstyr, opdatering af komponenter og sikring af arbejdsstyrkens parathed til sikker håndtering. Variationer i regionale reguleringstidslinjer og certificeringsstandarder komplicerer yderligere markedsadoption. Virksomheder, der driver store kølenetværk, står over for driftsforstyrrelser og ekstra omkostninger under systemkonvertering. Denne regulative usikkerhed, kombineret med de tekniske kompleksiteter ved nye kølemidler, skaber forhindringer for problemfri implementering af fremtidsklare kølesystemer på tværs af flere industrier.

Regional Analyse

Nordamerika

Nordamerika havde 31,2% andel i 2024, drevet af stærk efterspørgsel fra supermarkeder, fødevareforarbejdning, farmaceutiske produkter og koldkædelogistikudbydere. Regionen drager fordel af avanceret infrastruktur, hurtig adoption af naturlige kølemiddelsystemer og stærk regulativ håndhævelse, der fremmer energieffektive teknologier. Væksten understøttes yderligere af udvidelse i køletransport og stigende investering i vaccineopbevaring og distribution af biologiske produkter. USA fører markedskonsumtionen på grund af tilstedeværelsen af store detailhandlere og fødevareservicekæder, der opgraderer til lav-GWP og IoT-aktiverede køleløsninger. Fortsat modernisering af kolde lagre og distributionsknudepunkter opretholder langsigtet systemefterspørgsel.

Europa

Europa tegnede sig for 28,6% andel i 2024, understøttet af strenge F-gas-reguleringer og tidlig anvendelse af naturlige kølemidler som CO₂ og ammoniak i kommercielle og industrielle faciliteter. Regionens fødevaredetailsektor driver betydelig installation af avancerede køleenheder, især i Tyskland, Storbritannien, Frankrig og Italien. Stærk vægt på bæredygtighed, kulstofneutralitet og energieffektivitet fremskynder systemopgraderinger i supermarkeder og kølelagernetværk. Industrielle brugere inden for fødevareforarbejdning og farmaceutiske produkter bidrager yderligere til markedsudvidelsen. Løbende investeringer i grønne køleteknologier styrker Europas førerposition inden for lavemissions køleløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede kølesystemmarkedet med 34,7% andel i 2024, drevet af hurtig urbanisering, ekspanderende detailnetværk og betydelig udvikling af kølekæder i Kina, Indien, Japan og Sydøstasien. Stigende forbrug af emballerede fødevarer, fisk og skaldyr, mejeriprodukter og frosne produkter driver stærk efterspørgsel efter kommercielle og industrielle kølesystemer. Regeringsprogrammer, der støtter fødevaresikkerhed, landbrugseksport og farmaceutisk logistik, fremmer yderligere anvendelse. Regionen oplever høj investering i lagre, distributionscentre og køletransportflåder. APAC’s voksende produktionsbase og stærke økonomiske vækst forstærker dens position som det hurtigst voksende marked for kølesystemer.

Latinamerika

Latinamerika registrerede 3,4% andel i 2024, påvirket af stigende modernisering af fødevaredetailkæder, stigende efterspørgsel efter frosne og forarbejdede fødevarer og udvidelse af kølelagringskapacitet til landbrugseksport. Lande som Brasilien, Mexico og Chile investerer i opgraderede kølesystemer for at støtte kød-, fisk- og skaldyrs- og friske produktforsyningskæder. Infrastrukturudvikling og forbedringer i logistiknetværk forbedrer markedsindtrængning. Dog begrænser høje kapitalomkostninger og økonomiske udsving storskala anvendelse. Stigende interesse for energieffektive og naturlige kølemiddelsystemer præsenterer muligheder for producenter, der målretter kunder med fokus på bæredygtighed i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede 2,1% andel i 2024, drevet af stigende efterspørgsel efter temperaturkontrolleret opbevaring, der understøtter fødevareimport, farmaceutiske produkter og gæstfrihedssektorer. GCC-lande, især UAE og Saudi-Arabien, udvider kølekædelogistik for at reducere fordærv og styrke fødevaresikkerheden. Industrielle anvendelser inden for kemikalier og energi bidrager også til køleefterspørgslen. Afrika oplever gradvis anvendelse, ledet af Sydafrika, på grund af voksende supermarkedspenetration og investeringer i kølelagre. Udfordringer som begrænset infrastruktur og høje installationsomkostninger bremser markedsudviklingen, men stigende investeringer i moderne køleløsninger tilbyder langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter komponent

- Primær komponent

- Hjælpekomponenter

Efter kølekategori

Efter anvendelse

- Kommerciel

- Industriel

- Transport

Efter bruger

- OEM

- Konstruktør

- Distributører

Efter distributionskanal

- Direkte salg

- Indirekte salg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrenceanalysen i markedet for kølesystemer fremhæver tilstedeværelsen af førende aktører som Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos og Frick India Limited. Disse virksomheder fokuserer på at udvikle energieffektive, lav-GWP og miljømæssigt kompatible køleteknologier for at imødekomme de skiftende reguleringsstandarder og bæredygtighedsmål. Markedsdeltagere investerer i stigende grad i avancerede kompressorer, naturlige kølemiddelsystemer, smarte kontrolsystemer og IoT-aktiverede overvågningsplatforme for at forbedre ydeevnen og reducere driftsomkostningerne. Strategiske initiativer såsom kapacitetsudvidelser, teknologiske opgraderinger og samarbejder med kølekæde-, kommercielle og industrielle slutbrugere styrker yderligere deres globale fodaftryk. Produktinnovation forbliver en central konkurrenceparameter, hvor producenter lægger vægt på holdbarhed, præcisionskøling og livscyklus-effektivitet. Efterhånden som detailhandlere, logistikudbydere og industrielle faciliteter moderniserer infrastrukturen, fortsætter nøgleaktører med at udvide porteføljer, der er skræddersyet til forskellige anvendelser inden for kommerciel, industriel og transportkøling.

Nøglespilleranalyse

- Dorin

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Seneste Udviklinger

- I august 2025 opkøbte Embraco (Nidec Global Appliance) scroll-kompressorproducenten Xecom, hvilket udvidede deres scroll-kompressorportefølje og forbedrede deres tilbud til kommercielle kølerum, tagkølere og pakkede køleenheder.

- I juli 2025 underskrev Daikin Industries Ltd. en banebrydende femårig samarbejdsaftale med Greater Manchester Combined Authority for at implementere Daikins avancerede varmepumpe- og energieffektive klimaanlægsløsninger i hele regionen.

- I april 2024 introducerede Mitsubishi Heavy Industries Thermal Systems KXZ3-serien, en ny række af multi-split klimaanlæg til bygninger, der bruger R32-kølemiddel. Denne lancering markerer en betydelig udvikling på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på komponent, køleteknologi, anvendelse, bruger, distributionskanal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da udvidelsen af kølekæden accelererer på tværs af fødevare-, farmaceutiske og logistiksektorer.

- Anvendelsen af naturlige kølemidler vil stige, da industrier prioriterer bæredygtighed og overholdelse af regler.

- Smarte, forbundne og IoT-aktiverede kølesystemer vil få bredere accept for effektivitet og prædiktiv vedligeholdelse.

- Modernisering af detailhandlen vil drive en stigende installation af energieffektive kommercielle køleenheder.

- Industrielle anvendelser vil styrkes, da fødevareforarbejdning, kemikalier og farmaceutiske produkter udvider produktionskapaciteten.

- Efterspørgslen efter transportkøling vil vokse med stigningen i e-handel og temperaturfølsomme leverancer.

- Producenter vil investere mere i lavemissionsteknologier for at opfylde globale dekarboniseringsmål.

- Systemopgradering og -opdatering vil øges, da slutbrugere erstatter aldrende udstyr med højeffektive alternativer.

- Asien-Stillehavsområdet vil fortsætte med at lede industrien udvidelse på grund af urbanisering og hurtig infrastrukturudvikling.

- Strategiske partnerskaber og teknologisamarbejder vil intensiveres, da virksomheder konkurrerer om at forbedre ydeevne og global rækkevidde.