Aperçu du marché :

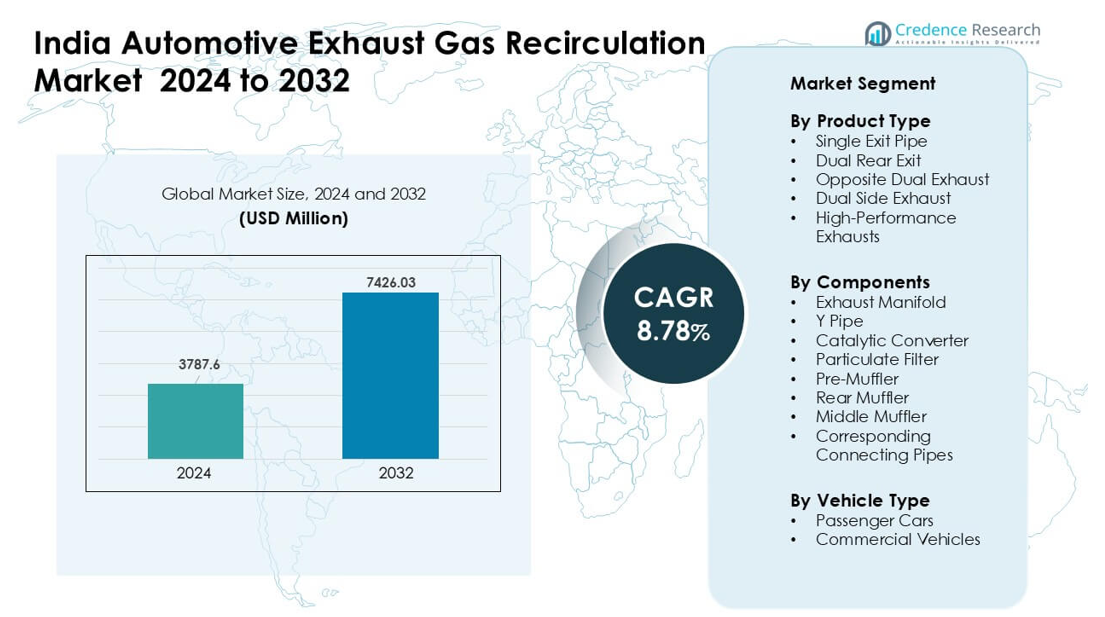

Le marché indien de la recirculation des gaz d’échappement automobiles était évalué à 3787,6 millions USD en 2024 et devrait atteindre 7426,03 millions USD d’ici 2032, avec un TCAC de 8,78 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché indien de la recirculation des gaz d’échappement automobiles 2024 |

3787,6 millions USD |

| Marché indien de la recirculation des gaz d’échappement automobiles, TCAC |

8,78 % |

| Taille du marché indien de la recirculation des gaz d’échappement automobiles 2032 |

7426,03 millions USD |

Le marché indien de la recirculation des gaz d’échappement automobiles est influencé par des acteurs clés tels que Continental AG, Marelli (India) Private Limited, Boysen India Private Limited, Delphi Technologies PLC, BENTELER International AG, Cummins Inc., Futaba Industrial Co., Ltd., Faurecia SE, Eberspächer Gruppe GmbH & Co. KG, et Tenneco Inc. Ces entreprises renforcent la croissance du marché grâce à des vannes EGR avancées, des refroidisseurs à haute efficacité et des ensembles d’échappement intégrés conçus pour la conformité BS6 et les futures normes BS7. Le nord de l’Inde a émergé comme la région leader en 2024 avec une part de 32 %, soutenue par des clusters OEM denses, une forte production de voitures particulières et une activité logistique en expansion à travers les principaux corridors industriels.

Aperçus du marché :

- Le marché indien de la recirculation des gaz d’échappement automobiles a atteint 3787,6 millions USD en 2024 et devrait croître à un TCAC de 8,78 % jusqu’en 2032.

- La demande augmente en raison des normes strictes BS6, de la hausse de la production de véhicules et du fort virage vers des moteurs économes en carburant qui reposent sur des systèmes EGR refroidis avancés.

- Les principales tendances incluent une utilisation plus large des agencements intégrés EGR-après-traitement, des matériaux thermiques légers et des modules compacts pour les nouvelles plateformes essence-turbo et diesel.

- La concurrence reste forte avec Continental AG, Marelli, Boysen, Delphi Technologies, BENTELER, Cummins, Futaba, Faurecia, Eberspächer et Tenneco se concentrant sur des vannes durables, des refroidisseurs à haute efficacité et une production localisée.

- Le nord de l’Inde a mené avec une part de 32 % en 2024, tandis que les conceptions de tuyaux d’échappement à sortie unique détenaient la plus grande part du segment de produits à 41 %, soutenues par une forte fabrication de voitures particulières et des clusters OEM solides.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Le tuyau d’échappement à sortie unique a dominé le segment des types de produits en Inde en 2024 avec environ 41 % de part. Les constructeurs automobiles ont utilisé cette disposition car elle maintient le système léger, économique et facile à intégrer dans les petites et moyennes voitures. Le design soutient également une pression de retour plus faible, ce qui aide à respecter les règles nationales d’émission sans changement structurel majeur. Les échappements arrière doubles et latéraux doubles ont augmenté dans les modèles haut de gamme en raison de l’intérêt croissant pour le son sportif et la puissance moteur accrue. Les échappements haute performance se sont développés lentement mais ont attiré l’attention des acheteurs de véhicules tunés dans les grandes villes.

- Par exemple, la Hyundai i20 N Line vendue en Inde utilise un silencieux à double sortie plutôt qu’une configuration lourde à double sortie arrière. Ce design aide la version essence 1,0 litre T-GDi (produisant 118 ch / 172 Nm) à conserver un emballage compact sous le châssis et à rester gérable sous les 4 mètres (spécifiquement, 3 995 mm de longueur) pour bénéficier d’importants avantages fiscaux indiens sur les petites voitures.

Par Composants

Le convertisseur catalytique a dominé le segment des composants en 2024 avec près de 46% de part. La forte demande est venue des normes BS6 strictes qui ont poussé les constructeurs automobiles à adopter des substrats de qualité supérieure et des conceptions de revêtement avancées. Le rôle central du convertisseur dans la réduction des niveaux de NOx et d’hydrocarbures a maintenu sa part devant les silencieux et les filtres. Les filtres à particules ont également augmenté car les modèles diesel nécessitaient un contrôle plus strict des suies. Les collecteurs d’échappement et les tuyaux de raccordement ont maintenu des volumes stables en raison de leur large utilisation à la fois dans les flottes de passagers et commerciales.

- Par exemple, Faurecia a annoncé le développement d’un nouveau collecteur d’échappement léger en alliage d’aluminium haute résistance en 2024.

Par Type de Véhicule

Les voitures particulières ont détenu la plus grande part en 2024 avec environ 63%. Les acheteurs en Inde ont préféré les voitures compactes et de taille moyenne, qui utilisent des configurations d’échappement plus légères et des systèmes de retour EGR plus rapides. La demande urbaine croissante et les volumes de production plus élevés ont aidé les voitures particulières à rester en tête des véhicules commerciaux. La conformité aux émissions, les améliorations de l’efficacité énergétique et les cycles de rafraîchissement des modèles ont augmenté les besoins de remplacement et d’intégration des systèmes d’échappement. Les véhicules commerciaux ont montré une croissance stable alors que les propriétaires de flottes recherchaient une plus grande durabilité et une meilleure gestion des particules pour les trajets longue distance et les routes de fret.

Principaux Facteurs de Croissance :

Normes d’Émission Strictes Accélérant l’Adoption de l’EGR

Le passage de l’Inde vers des normes BS6 plus strictes et les futures normes BS7 continue de pousser les constructeurs automobiles à adopter des systèmes avancés de recirculation des gaz d’échappement. Ces réglementations exigent des réductions nettes des émissions de NOx et de particules, ce qui augmente le besoin d’un contrôle précis de l’EGR à la fois dans les moteurs diesel et les nouveaux moteurs essence turbo. Les constructeurs se concentrent sur les unités EGR refroidies, les vannes améliorées et les configurations compactes qui réduisent la charge thermique tout en maintenant la stabilité de la combustion. Les exigences croissantes de conformité renforcent la demande à travers les véhicules de passagers et commerciaux. La voie réglementaire encourage également l’investissement dans les outils de calibration, l’amélioration des appariements de post-traitement et les configurations intégrées EGR–DPF–SCR qui soutiennent une expansion continue du marché.

- Par exemple, une recherche publiée en 2024 a montré que l’application d’un taux d’EGR de 30% sur un moteur diesel réduisait les émissions de NOx de 59%, tout en ne réduisant l’efficacité thermique du moteur que d’environ 5,6%.

Augmentation de la Production de Véhicules de Passagers et Commerciaux

L’expansion de la production automobile en Inde stimule le marché de l’EGR car les deux segments dépendent de systèmes de contrôle des émissions efficaces pour répondre aux normes nationales. La croissance des voitures particulières entraîne des volumes d’installation plus élevés, en particulier dans les modèles compacts diesel et petits essence turbo où l’EGR aide à équilibrer la puissance et l’économie de carburant. Les véhicules commerciaux soutiennent davantage la demande en raison des cycles de service longs qui nécessitent des composants EGR durables et thermiquement stables. Les OEM augmentent l’approvisionnement en refroidisseurs EGR en acier inoxydable, en vannes et en tuyaux pour gérer des températures d’échappement plus élevées. L’expansion des flottes urbaines, la croissance de la logistique du dernier kilomètre et les projets de mobilité rurale renforcent une demande soutenue dans tout le secteur.

- Par exemple, dans les moteurs diesel lourds utilisés pour le transport commercial, les systèmes EGR sont souvent combinés avec d’autres dispositifs de post-traitement comme la Réduction Catalytique Sélective (SCR) ou les filtres à particules, pour respecter les normes d’émission, démontrant ainsi que l’adoption de l’EGR ne se limite pas aux voitures particulières mais s’étend également aux flottes commerciales.

Transition vers l’efficacité énergétique et la gestion thermique

Les constructeurs automobiles adoptent des systèmes EGR pour améliorer l’économie de carburant en abaissant les températures de combustion et en réduisant les pertes de pompage. L’intérêt croissant pour des moteurs plus propres, la hausse des prix du carburant et la préférence des consommateurs pour une exploitation abordable soutiennent une utilisation plus large de l’EGR sur les nouveaux modèles. Les ingénieurs redessinent également les chambres de combustion et intègrent des refroidisseurs haute performance qui maintiennent des profils thermiques constants pendant les cycles de conduite variés. Ces efforts améliorent la maniabilité et réduisent le cliquetis dans les moteurs à essence modernes, soutenant la transition vers des groupes motopropulseurs plus efficaces. Le marché gagne encore en dynamisme grâce à des composants EGR légers qui améliorent la réactivité du moteur tout en respectant les objectifs de durabilité.

Tendances clés et opportunités :

Croissance des architectures intégrées EGR et post-traitement

Une tendance majeure en Inde implique une intégration plus étroite des systèmes EGR avec le DPF, le SCR et des catalyseurs avancés pour atteindre des émissions stables dans des conditions de conduite variées. Les OEM déploient des vannes EGR à débit variable, des refroidisseurs assistés électroniquement et des collecteurs redessinés qui améliorent le routage des gaz d’échappement. Cette synergie réduit la charge de suie, diminue les pics de NOx et améliore l’efficacité de régénération. La transition vers des groupes motopropulseurs hybrides crée également des opportunités pour des modules EGR compacts qui s’adaptent à des compartiments moteur plus étroits. Les fournisseurs trouvent de nouvelles perspectives dans les architectures modulaires qui simplifient l’installation et soutiennent la conformité future aux normes BS7 et RDE (émissions en conditions réelles).

- Par exemple, Cummins Inc. propose un Système de Post-traitement Modulaire qui combine un Catalyseur d’Oxydation Diesel (DOC), un Filtre à Particules Diesel (DPF) et une unité de Réduction Catalytique Sélective (SCR) fournissant un package modulaire prêt à installer pour les OEM et les constructeurs de machines.

Opportunités dans les matériaux légers et les systèmes thermiques

Un fort intérêt pour la réduction de poids et l’efficacité thermique crée des opportunités pour l’aluminium, l’acier inoxydable de haute qualité et les alliages revêtus dans les composants EGR. Des refroidisseurs plus légers et des boîtiers de vannes durables améliorent le transfert de chaleur et réduisent les pertes de carburant. Les fournisseurs explorent des structures brasées, des passages multi-canaux et des tubes à paroi mince qui supportent des cycles de température plus élevés sans défaillance. La montée de l’électrification n’élimine pas la demande d’EGR, car les moteurs hybrides nécessitent toujours une gestion thermique pendant les cycles moteur allumé. Les fournisseurs de niveau 1 gagnent des opportunités supplémentaires en offrant des solutions EGR compactes qui améliorent la flexibilité d’emballage pour les futures plateformes de groupes motopropulseurs.

- Par exemple, Pierburg GmbH a développé un module de refroidisseur EGR entièrement en aluminium moulé sous pression qui réduirait la température des gaz d’échappement de plus de 600 °C (selon le point de fonctionnement) par rapport à un acheminement des gaz sans ce refroidissement, permettant l’intégration du refroidisseur EGR, de la vanne EGR et de la vanne de dérivation en un seul module compact.

Principaux Défis :

Stress Thermique et Problèmes de Durabilité des Composants

Les composants EGR dans les conditions de conduite en Inde sont soumis à une charge thermique élevée, à des cycles fréquents d’arrêt-démarrage et à des environnements chargés de poussière. Ces facteurs provoquent le blocage des vannes, l’encrassement des refroidisseurs et la fatigue des collecteurs au fil du temps. Les OEM doivent traiter la dégradation des matériaux, le dépôt de suie et les pics de température qui réduisent la fiabilité du système. Assurer une durabilité à long terme nécessite un investissement dans des surfaces revêtues, des circuits de refroidissement robustes et des actionneurs de vannes avancés. Ces besoins augmentent les coûts de production et prolongent les délais de développement. Le défi est plus important dans les flottes commerciales à fort kilométrage où le flux d’échappement soutenu accélère l’usure.

Coût Élevé du Système et Complexité d’Intégration

Les systèmes EGR nécessitent une ingénierie de précision, des matériaux de haute qualité et des outils de calibration avancés, ce qui augmente les coûts pour les OEM. L’intégration de l’EGR avec d’autres dispositifs d’émission accroît la complexité de la conception et exige souvent de retravailler les agencements des moteurs. Les petits fabricants ont du mal avec les dépenses supplémentaires liées à l’outillage, aux tests et à la validation réglementaire. La sensibilité aux coûts dans le segment des véhicules de masse en Inde limite l’adoption de conceptions EGR haut de gamme. Trouver un équilibre entre l’accessibilité financière et la conformité crée une pression continue sur les fournisseurs et les constructeurs automobiles, surtout que les nouvelles normes introduisent des seuils de NOx plus stricts et des exigences de tests en conditions réelles.

Analyse Régionale :

Région Nord

L’Inde du Nord détenait environ 32 % de part du marché indien de la recirculation des gaz d’échappement automobiles en 2024. La région a connu une forte demande en raison de la densité élevée de véhicules à Delhi NCR, Haryana et Punjab, où des contrôles d’émission plus stricts ont poussé les OEM à adopter des systèmes EGR avancés. La production croissante de voitures particulières et de véhicules utilitaires légers a également contribué à l’expansion de l’intégration locale des unités EGR refroidies. Les fournisseurs de niveau 1 ont augmenté les partenariats avec les clusters automobiles de Gurugram et Manesar, ce qui a renforcé les chaînes d’approvisionnement. La prise de conscience croissante de la pollution de l’air a accéléré la conformité aux normes BS-VI, maintenant la région en position de leader.

Région Ouest

L’Inde de l’Ouest représentait près de 29 % de part en 2024, soutenue par des pôles automobiles majeurs à travers le Maharashtra et le Gujarat. Une activité manufacturière élevée à Pune, Chakan, Sanand et Ahmedabad a encouragé une adoption plus large des modules EGR dans les modèles diesel et essence. Les OEM ont amélioré les moteurs pour répondre aux normes BS-VI Phase-II, ce qui a augmenté l’utilisation de vannes et de refroidisseurs EGR à haute température. Une production fortement liée à l’exportation a également relevé les normes de qualité chez les fournisseurs. L’expansion de la production de SUV et de véhicules utilitaires a contribué à maintenir une demande stable, tandis que l’investissement dans les parcs de composants a renforcé la part de la région dans le marché indien de l’EGR.

Région Sud

L’Inde du Sud a capturé environ 27 % de part en 2024, grâce à une forte production automobile au Tamil Nadu, Karnataka et Telangana. Chennai est restée une base de production clé pour les voitures particulières, ce qui a entraîné une adoption accrue des refroidisseurs EGR avancés dans les modèles compacts et de milieu de gamme. Bengaluru et Hosur ont élargi leurs capacités de composants, soutenant les besoins des OEM pour une intégration fiable du contrôle des émissions. Les mises à niveau technologiques des moteurs BS-VI ont stimulé l’approvisionnement local en vannes EGR de précision. L’adoption croissante des véhicules électriques a ralenti la production de diesel, mais la demande constante dans les VUL et les tracteurs a aidé à équilibrer la croissance. Les écosystèmes de fournisseurs à travers la région ont continué à investir dans la capacité de conception et de test.

Région de l’Est

L’Inde de l’Est détenait environ 12 % de part en 2024, reflétant une activité automobile en développement à travers le Bengale occidental, Odisha, Jharkhand et Bihar. La région a connu une demande modérée en raison d’une densité de fabrication de véhicules plus faible, mais les ventes de pièces EGR sur le marché secondaire sont restées stables. Le mouvement croissant des flottes commerciales le long des corridors logistiques a augmenté les besoins de remplacement pour les vannes et refroidisseurs EGR. Les programmes d’État visant un transport plus propre ont encouragé des mises à niveau progressives des anciens véhicules diesel, stimulant l’intérêt pour les rétrofits. L’expansion des unités de composants à petite échelle en Odisha et au Bengale occidental a soutenu un approvisionnement rentable. Bien que plus petite en échelle, la région a montré un potentiel de croissance stable à mesure que les règles d’émission se resserraient.

Segmentations du marché :

Par type de produit

- Sortie simple

- Double sortie arrière

- Double échappement opposé

- Double échappement latéral

- Échappements haute performance

Par composants

- Collecteur d’échappement

- Tuyau en Y

- Convertisseur catalytique

- Filtre à particules

- Pré-silencieux

- Silencieux arrière

- Silencieux central

- Tuyaux de raccordement correspondants

Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

Par géographie

Paysage concurrentiel :

Le marché indien de la recirculation des gaz d’échappement automobiles présente une forte concurrence parmi les principaux fournisseurs tels que Continental AG, Marelli (India) Private Limited, Boysen India Private Limited, Delphi Technologies PLC, BENTELER International AG, Cummins Inc., Futaba Industrial Co., Ltd., Faurecia SE, Eberspächer Gruppe GmbH & Co. KG, et Tenneco Inc. Ces entreprises se concentrent sur des vannes EGR durables, des refroidisseurs à haute efficacité, des collecteurs optimisés et des tuyaux de raccordement légers qui soutiennent la conformité BS6 et future BS7. De nombreux fournisseurs investissent dans des revêtements thermiques améliorés, des actionneurs de précision et des agencements compacts pour améliorer la fiabilité dans les conditions de conduite et climatiques variables de l’Inde. Les partenariats avec les OEM permettent une production localisée, des coûts réduits et une intégration plus rapide des modèles. Les entreprises renforcent également les réseaux de marché secondaire pour servir les flottes commerciales à fort kilométrage nécessitant un entretien et un remplacement fréquents. La pression croissante pour des moteurs à faible NOx stimule l’innovation continue dans les systèmes à débit variable, les modules de post-traitement intégrés et le support de calibration avancé, façonnant un environnement de marché concurrentiel et axé sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En novembre 2025, Marelli (India) Private Limited a ouvert un nouveau site technique de R&D à Bengaluru (Embassy Manyata Tech Park) pour étendre ses capacités d’ingénierie en Inde (site de 350 places ajouté à l’empreinte R&D existante de Marelli en Inde).

- En août 2025, Faurecia SE : FORVIA Faurecia Clean Mobility India a mis en service une nouvelle usine JIT à Anantapur, Andhra Pradesh, pour fournir des composants de contrôle des émissions et de mobilité propre fabriqués localement pour les programmes Hyundai-Kia. L’installation étend l’empreinte de Faurecia en Inde dans le matériel d’échappement et de post-traitement qui soutient des normes d’émission plus strictes pertinentes pour les systèmes EGR.

- En juin 2025, Continental AG a annoncé un réalignement stratégique en Inde (juin 2025) : fin de la production de pneus radiaux pour camions et bus (TBR) dans son usine de Modipuram et engagement d’investissements pour recentrer ses opérations en Inde ; les activités indiennes de Continental dans le domaine des groupes motopropulseurs/capteurs continuent de fournir des capteurs liés à l’échappement (capteurs de pression différentielle/DPF) utilisés dans les systèmes indiens de post-traitement des gaz d’échappement.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, les composants, le type de véhicule et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande d’EGR augmentera à mesure que l’Inde se prépare à des normes BS7 et RDE plus strictes.

- Les constructeurs automobiles adopteront des modules EGR plus compacts et légers pour les nouvelles plateformes de moteurs.

- Les groupes motopropulseurs hybrides continueront d’utiliser l’EGR pour contrôler la température de combustion pendant les cycles moteur en marche.

- Les OEM investiront dans des refroidisseurs plus efficaces pour réduire la charge thermique et améliorer la durabilité.

- Les vannes EGR à débit variable seront de plus en plus utilisées pour gérer les pics de NOx en conduite urbaine.

- Les fournisseurs étendront la fabrication localisée pour réduire les coûts et accélérer l’intégration des modèles.

- Les revêtements avancés et les alliages amélioreront la durée de vie des composants dans des conditions de forte suie et de haute chaleur.

- Les systèmes intégrés EGR–DPF–SCR verront une adoption plus forte dans les véhicules commerciaux.

- Les remplacements sur le marché secondaire augmenteront à mesure que les opérateurs de flotte moderniseront les anciens moteurs pour se conformer aux normes.

- Les outils de calibration numérique et les diagnostics soutiendront un contrôle EGR plus précis sur l’ensemble des cycles de conduite.