Panoramica del Mercato:

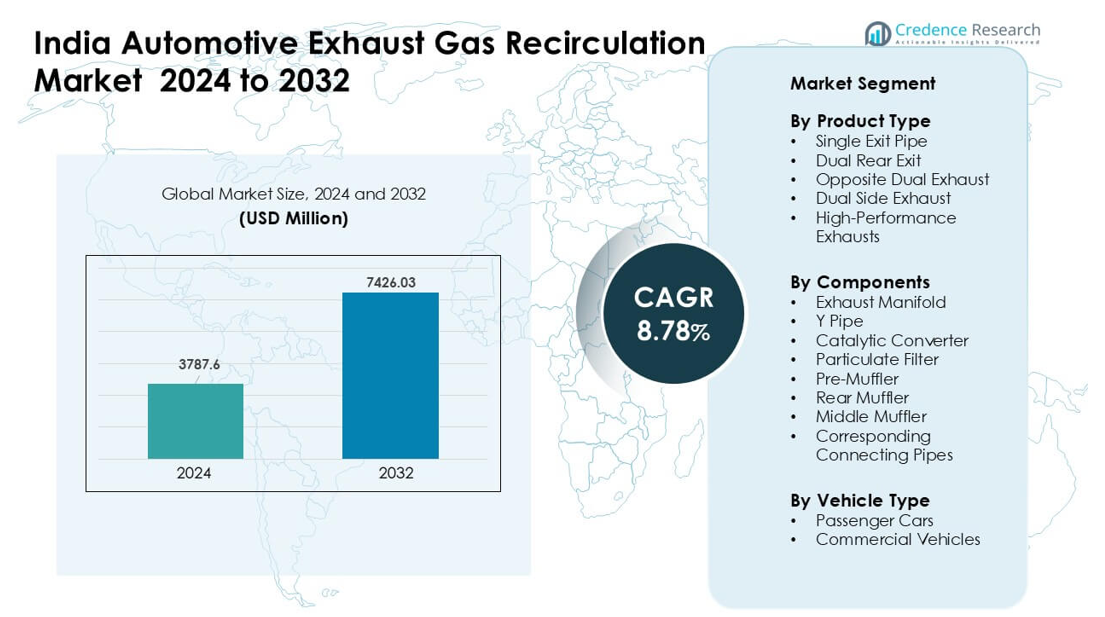

Il mercato indiano del ricircolo dei gas di scarico automobilistici è stato valutato a 3787,6 milioni di USD nel 2024 e si prevede che raggiungerà 7426,03 milioni di USD entro il 2032, crescendo a un CAGR dell’8,78% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Ricircolo dei Gas di Scarico Automobilistici in India 2024 |

USD 3787,6 milioni |

| Mercato del Ricircolo dei Gas di Scarico Automobilistici in India, CAGR |

8,78% |

| Dimensione del Mercato del Ricircolo dei Gas di Scarico Automobilistici in India 2032 |

USD 7426,03 milioni |

Il mercato indiano del ricircolo dei gas di scarico automobilistici è modellato da attori chiave come Continental AG, Marelli (India) Private Limited, Boysen India Private Limited, Delphi Technologies PLC, BENTELER International AG, Cummins Inc., Futaba Industrial Co., Ltd., Faurecia SE, Eberspächer Gruppe GmbH & Co. KG, e Tenneco Inc. Queste aziende rafforzano la crescita del mercato attraverso valvole EGR avanzate, raffreddatori ad alta efficienza e assemblaggi di scarico integrati progettati per la conformità BS6 e la futura conformità BS7. Il Nord India è emerso come la regione leader nel 2024 con una quota del 32%, supportata da densi cluster OEM, una forte produzione di auto passeggeri e un’attività logistica in espansione lungo i principali corridoi industriali.

Approfondimenti di Mercato:

- Il mercato indiano del ricircolo dei gas di scarico automobilistici ha raggiunto 3787,6 milioni di USD nel 2024 ed è previsto crescere a un CAGR dell’8,78% fino al 2032.

- La domanda cresce a causa delle rigide normative BS6, dell’aumento della produzione di veicoli e del forte spostamento verso motori a basso consumo che si basano su sistemi EGR raffreddati avanzati.

- I trend chiave includono un uso più ampio di layout EGR-integrati per il post-trattamento, materiali termici leggeri e moduli compatti per nuove piattaforme turbo-benzina e diesel.

- La competizione rimane forte con Continental AG, Marelli, Boysen, Delphi Technologies, BENTELER, Cummins, Futaba, Faurecia, Eberspächer e Tenneco che si concentrano su valvole durevoli, raffreddatori ad alta efficienza e produzione localizzata.

- Il Nord India ha guidato con una quota del 32% nel 2024, mentre i design con singolo tubo di scarico hanno detenuto la maggiore quota del segmento di prodotto al 41%, supportati da un’alta produzione di auto passeggeri e forti cluster OEM.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il singolo tubo di scarico ha guidato il segmento del tipo di prodotto in India nel 2024 con circa il 41% di quota. I produttori di automobili hanno utilizzato questo layout perché mantiene il sistema leggero, economico e facile da integrare in auto di piccole e medie dimensioni. Il design supporta anche una minore contropressione, che aiuta a rispettare le normative nazionali sulle emissioni senza cambiamenti strutturali significativi. Gli scarichi posteriori doppi e laterali doppi sono cresciuti nei modelli premium a causa dell’aumento dell’interesse per il suono sportivo e l’aumento della potenza del motore. Gli scarichi ad alte prestazioni si sono espansi lentamente ma hanno guadagnato attenzione tra gli acquirenti di veicoli modificati nelle principali città.

- Ad esempio, la Hyundai i20 N Line venduta in India utilizza un silenziatore a doppia punta piuttosto che un pesante sistema di uscita posteriore doppia. Questo design aiuta la versione a benzina T-GDi da 1,0 litri (che produce 118 CV / 172 Nm) a mantenere un imballaggio compatto del sottoscocca e a rimanere gestibile sotto i 4 metri (specificamente, 3.995 mm di lunghezza) per qualificarsi per significativi benefici fiscali indiani sulle auto piccole.

Per Componenti

Il convertitore catalitico ha dominato il segmento dei componenti nel 2024 con una quota di quasi il 46%. La forte domanda è derivata dalle rigide norme BS6 che hanno spinto le case automobilistiche ad adottare substrati di qualità superiore e design di rivestimento avanzati. Il ruolo centrale del convertitore nel ridurre i livelli di NOx e idrocarburi ha mantenuto la sua quota davanti a silenziatori e filtri. Anche i filtri antiparticolato sono cresciuti poiché i modelli diesel richiedevano un controllo più rigoroso della fuliggine. I collettori di scarico e i tubi di collegamento hanno mantenuto volumi stabili grazie al loro ampio utilizzo sia nelle flotte passeggeri che commerciali.

- Ad esempio, Faurecia ha annunciato lo sviluppo di un nuovo collettore di scarico leggero realizzato in lega di alluminio ad alta resistenza nel 2024.

Per Tipo di Veicolo

Le auto passeggeri hanno detenuto la quota maggiore nel 2024 con circa il 63%. Gli acquirenti in India hanno preferito auto compatte e di medie dimensioni, che utilizzano layout di scarico più leggeri e sistemi di feedback EGR più rapidi. La crescente domanda urbana e i volumi di produzione più elevati hanno aiutato le auto passeggeri a rimanere davanti ai veicoli commerciali. La conformità alle emissioni, gli aggiornamenti dell’efficienza del carburante e i cicli di aggiornamento dei modelli hanno aumentato le necessità di sostituzione e integrazione dei sistemi di scarico. I veicoli commerciali hanno mostrato una crescita stabile poiché i proprietari di flotte cercavano una maggiore durata e un miglioramento nella gestione del particolato per rotte a lungo raggio e di carico.

Principali Fattori di Crescita:

Norme sulle Emissioni Stringenti che Accelerano l’Adozione dell’EGR

Il passaggio dell’India verso norme BS6 più rigide e le prossime BS7 continua a spingere le case automobilistiche ad adottare sistemi avanzati di ricircolo dei gas di scarico. Queste normative richiedono tagli netti nelle emissioni di NOx e particolato, aumentando la necessità di un controllo preciso dell’EGR sia nei motori diesel che nei nuovi motori turbo a benzina. Le case automobilistiche si concentrano su unità EGR raffreddate, valvole migliorate e layout compatti che riducono il carico termico mantenendo la stabilità della combustione. I crescenti requisiti di conformità rafforzano la domanda tra i veicoli passeggeri e commerciali. Il percorso normativo incoraggia anche investimenti in strumenti di calibrazione, miglioramenti nell’accoppiamento post-trattamento e configurazioni integrate EGR–DPF–SCR che supportano una costante espansione del mercato.

- Ad esempio, una ricerca pubblicata nel 2024 ha mostrato che applicare un tasso di EGR del 30% su un motore diesel ha ridotto le emissioni di NOx del 59%, riducendo l’efficienza termica del motore solo di circa il 5,6%.

Aumento della Produzione di Veicoli Passeggeri e Commerciali

L’espansione della produzione automobilistica in India stimola il mercato dell’EGR poiché entrambi i segmenti si affidano a sistemi di controllo delle emissioni efficienti per soddisfare gli standard nazionali. La crescita delle auto passeggeri guida volumi di installazione più elevati, specialmente nei modelli diesel compatti e nei piccoli modelli turbo a benzina dove l’EGR aiuta a bilanciare potenza ed economia di carburante. I veicoli commerciali supportano ulteriormente la domanda a causa dei cicli di lavoro lunghi che richiedono componenti EGR durevoli e termicamente stabili. Gli OEM aumentano l’approvvigionamento di raffreddatori EGR in acciaio inossidabile, valvole e tubi per gestire temperature di scarico più elevate. L’espansione delle flotte urbane, la crescita della logistica dell’ultimo miglio e i progetti di mobilità rurale rafforzano una domanda sostenuta in tutto il settore.

- Ad esempio, nei motori diesel pesanti utilizzati per il trasporto commerciale, i sistemi EGR sono comunemente combinati con altri dispositivi di post-trattamento come la Riduzione Catalitica Selettiva (SCR) o i filtri antiparticolato, per rispettare le normative sulle emissioni dimostrando efficacemente che l’adozione dell’EGR non è limitata alle auto passeggeri ma si estende anche alle flotte commerciali.

Spostamento verso l’efficienza del carburante e la gestione termica

Le case automobilistiche adottano sistemi EGR per migliorare l’economia del carburante abbassando le temperature di combustione e riducendo le perdite di pompaggio. L’interesse crescente per motori più puliti, l’aumento dei prezzi del carburante e la preferenza dei consumatori per un funzionamento economico supportano un uso più ampio dell’EGR nei nuovi modelli. Gli ingegneri ridisegnano anche le camere di combustione e integrano raffreddatori ad alte prestazioni che mantengono profili termici costanti durante cicli di guida variati. Questi sforzi migliorano la guidabilità e riducono il battito nei moderni motori a benzina, supportando la transizione verso gruppi propulsori più efficienti. Il mercato guadagna ulteriore slancio grazie a componenti EGR leggeri che migliorano la reattività del motore rispettando gli obiettivi di durabilità.

Tendenze e Opportunità Chiave:

Crescita delle Architetture Integrate EGR e Post-Trattamento

Una tendenza importante in India riguarda l’integrazione più stretta dei sistemi EGR con DPF, SCR e catalizzatori avanzati per ottenere emissioni stabili in condizioni di guida diverse. Gli OEM implementano valvole EGR a flusso variabile, raffreddatori assistiti elettronicamente e collettori ridisegnati che migliorano il percorso dei gas di scarico. Questa sinergia riduce il carico di fuliggine, abbassa i picchi di NOx e migliora l’efficienza della rigenerazione. Il passaggio verso gruppi propulsori ibridi crea anche opportunità per moduli EGR compatti che si adattano a vani motore più stretti. I fornitori trovano nuove possibilità in architetture modulari che semplificano l’installazione e supportano la conformità futura con BS7 e RDE (Real Driving Emissions).

- Ad esempio, Cummins Inc. offre un Sistema di Post-Trattamento Modulare che combina un Catalizzatore di Ossidazione Diesel (DOC), un Filtro Antiparticolato Diesel (DPF) e un’unità di Riduzione Catalitica Selettiva (SCR) fornendo un pacchetto modulare pronto per l’installazione per OEM e costruttori di macchine.

Opportunità nei Materiali Leggeri e nei Sistemi Termici

Il forte interesse per la riduzione del peso e l’efficienza termica crea opportunità per l’alluminio, l’acciaio inossidabile di alta qualità e le leghe rivestite nei componenti EGR. Raffreddatori più leggeri e alloggiamenti delle valvole durevoli migliorano il trasferimento di calore e riducono le perdite di carburante. I fornitori esplorano strutture brasate, passaggi multi-canale e tubazioni a parete sottile che supportano cicli di temperatura più elevati senza guasti. L’elettrificazione crescente non elimina la domanda di EGR, poiché i motori ibridi richiedono ancora la gestione termica durante i cicli di accensione del motore. I fornitori di primo livello guadagnano ulteriori opportunità offrendo soluzioni EGR compatte che migliorano la flessibilità di imballaggio per le future piattaforme di gruppi propulsori.

- Ad esempio, Pierburg GmbH ha sviluppato un modulo di raffreddamento EGR interamente in alluminio pressofuso che, secondo quanto riferito, riduce la temperatura dei gas di scarico di oltre 600 °C (a seconda del punto di funzionamento) rispetto al percorso dei gas senza tale raffreddamento, consentendo l’integrazione del raffreddatore EGR, della valvola EGR e della valvola di bypass in un unico modulo compatto.

Principali Sfide:

Problemi di Stress Termico e Durabilità dei Componenti

I componenti EGR nelle condizioni di guida indiane affrontano un elevato carico termico, cicli frequenti di stop-and-go e ambienti ricchi di polvere. Questi fattori causano l’incollamento delle valvole, l’ostruzione dei raffreddatori e l’affaticamento dei collettori nel tempo. Gli OEM devono affrontare la degradazione dei materiali, la deposizione di fuliggine e i picchi di temperatura che riducono l’affidabilità del sistema. Garantire la durabilità a lungo termine richiede investimenti in superfici rivestite, percorsi di raffreddamento robusti e attuatori di valvole avanzati. Queste esigenze aumentano i costi di produzione e prolungano i tempi di sviluppo. La sfida è più significativa nelle flotte commerciali ad alto chilometraggio dove il flusso di scarico sostenuto accelera l’usura.

Alto Costo del Sistema e Complessità di Integrazione

I sistemi EGR richiedono ingegneria di precisione, materiali di alta qualità e strumenti di calibrazione avanzati, che aumentano i costi per gli OEM. L’integrazione dell’EGR con altri dispositivi di emissione aumenta la complessità del design e spesso richiede la rielaborazione dei layout del motore. I produttori più piccoli faticano con le spese aggiuntive di attrezzature, test e validazione normativa. La sensibilità ai costi nel segmento dei veicoli di massa in India limita l’adozione di design EGR di fascia alta. Bilanciare l’accessibilità economica con la conformità crea una pressione continua su fornitori e produttori di automobili, specialmente mentre le nuove norme introducono soglie NOx più rigide e requisiti di test nel mondo reale.

Analisi Regionale:

Regione Settentrionale

L’India settentrionale deteneva circa il 32% della quota del mercato indiano del ricircolo dei gas di scarico automobilistici nel 2024. La regione ha visto una forte domanda a causa dell’alta densità di veicoli a Delhi NCR, Haryana e Punjab, dove controlli sulle emissioni più severi hanno spinto gli OEM ad adottare sistemi EGR avanzati. L’aumento della produzione di auto passeggeri e veicoli commerciali leggeri ha anche aiutato a espandere l’integrazione locale di unità EGR raffreddate. I fornitori di livello 1 hanno aumentato le partnership con cluster automobilistici a Gurugram e Manesar, rafforzando le catene di fornitura. La crescente consapevolezza dell’inquinamento atmosferico ha accelerato la conformità alle norme BS-VI, mantenendo la regione in una posizione di leadership.

Regione Occidentale

L’India occidentale rappresentava quasi il 29% della quota nel 2024, supportata da importanti hub automobilistici in Maharashtra e Gujarat. L’elevata attività manifatturiera a Pune, Chakan, Sanand e Ahmedabad ha incoraggiato un’adozione più ampia dei moduli EGR nei modelli diesel e a benzina. Gli OEM hanno aggiornato i motori per soddisfare le norme BS-VI Fase-II, il che ha aumentato l’uso di valvole e raffreddatori EGR ad alta temperatura. La forte produzione legata all’esportazione ha anche elevato gli standard di qualità tra i fornitori. L’espansione della produzione di SUV e veicoli commerciali ha aiutato a mantenere una domanda costante, mentre gli investimenti nei parchi componenti hanno rafforzato la quota della regione nel mercato EGR dell’India.

Regione Meridionale

Il sud dell’India ha catturato circa il 27% della quota nel 2024, trainato dalla forte produzione automobilistica in Tamil Nadu, Karnataka e Telangana. Chennai è rimasta una base di produzione chiave per le auto passeggeri, promuovendo un maggiore utilizzo di avanzati raffreddatori EGR nei modelli compatti e di fascia media. Bengaluru e Hosur hanno ampliato le capacità dei componenti, supportando le esigenze degli OEM per un’integrazione affidabile del controllo delle emissioni. Gli aggiornamenti tecnologici nei motori BS-VI hanno potenziato l’approvvigionamento locale di valvole EGR di precisione. L’adozione crescente di veicoli elettrici ha rallentato la produzione di diesel, ma la domanda costante nei LCV e nei trattori ha aiutato a bilanciare la crescita. Gli ecosistemi dei fornitori in tutta la regione hanno continuato a investire nella capacità di progettazione e test.

Regione Orientale

L’India orientale ha detenuto circa il 12% della quota nel 2024, riflettendo l’attività automobilistica in sviluppo in West Bengal, Odisha, Jharkhand e Bihar. La regione ha visto una domanda moderata a causa della minore densità di produzione di veicoli, ma le vendite aftermarket per le parti EGR sono rimaste stabili. Il crescente movimento delle flotte commerciali lungo i corridoi logistici ha aumentato le esigenze di sostituzione per valvole e raffreddatori EGR. I programmi statali che mirano a un trasporto più pulito hanno incoraggiato aggiornamenti graduali nei veicoli diesel più vecchi, aumentando l’interesse per i retrofit. L’espansione delle unità di componenti su piccola scala in Odisha e West Bengal ha supportato una fornitura economica. Sebbene più piccola in scala, la regione ha mostrato un potenziale di crescita costante con l’inasprimento delle norme sulle emissioni.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Scarico a Uscita Singola

- Doppia Uscita Posteriore

- Doppio Scarico Opposto

- Doppio Scarico Laterale

- Scarichi ad Alte Prestazioni

Per Componenti

- Collettore di Scarico

- Tubo a Y

- Convertitore Catalitico

- Filtro Antiparticolato

- Pre-Silenziatore

- Silenziatore Posteriore

- Silenziatore Centrale

- Tubi di Collegamento Corrispondenti

Per Tipo di Veicolo

- Auto Passeggeri

- Veicoli Commerciali

Per Geografia

- Settentrionale

- Occidentale

- Meridionale

- Orientale

Panorama Competitivo:

Il mercato indiano del ricircolo dei gas di scarico automobilistici presenta una forte competizione tra i principali fornitori come Continental AG, Marelli (India) Private Limited, Boysen India Private Limited, Delphi Technologies PLC, BENTELER International AG, Cummins Inc., Futaba Industrial Co., Ltd., Faurecia SE, Eberspächer Gruppe GmbH & Co. KG, e Tenneco Inc. Queste aziende si concentrano su valvole EGR durevoli, raffreddatori ad alta efficienza, collettori ottimizzati e tubi di collegamento leggeri che supportano la conformità BS6 e futura BS7. Molti fornitori investono in rivestimenti termici migliorati, attuatori di precisione e layout compatti per migliorare l’affidabilità nelle variabili condizioni di guida e climatiche dell’India. Le partnership con gli OEM consentono una produzione localizzata, costi ridotti e un’integrazione più rapida dei modelli. Le aziende rafforzano anche le reti aftermarket per servire le flotte commerciali ad alto chilometraggio che richiedono manutenzione e sostituzione frequenti. La crescente pressione per motori a basse emissioni di NOx guida l’innovazione continua in sistemi a flusso variabile, moduli di post-trattamento integrati e supporto avanzato alla calibrazione, modellando un ambiente di mercato competitivo e guidato dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Sviluppi Recenti:

- Nel novembre 2025, Marelli (India) Private Limited ha aperto un nuovo sito tecnico di R&S a Bengaluru (Embassy Manyata Tech Park) per espandere la capacità ingegneristica in India (sito da 350 posti aggiunto all’attuale presenza di R&S di Marelli in India).

- Nell’agosto 2025, Faurecia SE: FORVIA Faurecia Clean Mobility India ha commissionato un nuovo impianto JIT ad Anantapur, Andhra Pradesh, per fornire componenti di controllo delle emissioni e mobilità pulita prodotti localmente per i programmi Hyundai-Kia. La struttura espande la presenza di Faurecia in India nell’hardware di scarico e post-trattamento che supporta norme sulle emissioni più rigorose rilevanti per i sistemi EGR.

- Nel giugno 2025, Continental AG ha annunciato un riallineamento strategico in India (giugno 2025): terminando la produzione di pneumatici radiali per camion e autobus (TBR) presso il suo impianto di Modipuram e impegnandosi in investimenti per rifocalizzare le operazioni in India; le attività di powertrain/sensori di Continental in India continuano a fornire sensori correlati allo scarico (sensori DPF/pressione differenziale) utilizzati nei sistemi di post-trattamento dei gas di scarico indiani.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Componenti, Tipo di Veicolo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di EGR aumenterà mentre l’India si prepara per norme BS7 e RDE più rigorose.

- I produttori di automobili adotteranno moduli EGR più compatti e leggeri per nuove piattaforme motore.

- I propulsori ibridi continueranno a utilizzare l’EGR per controllare la temperatura di combustione durante i cicli motore acceso.

- Gli OEM investiranno in scambiatori di calore ad alta efficienza per ridurre il carico termico e migliorare la durata.

- Le valvole EGR a flusso variabile saranno utilizzate più ampiamente per gestire i picchi di NOx nella guida urbana.

- I fornitori espanderanno la produzione localizzata per ridurre i costi e velocizzare l’integrazione dei modelli.

- Rivestimenti avanzati e leghe miglioreranno la durata dei componenti in condizioni di alto contenuto di fuliggine e calore.

- I sistemi integrati EGR–DPF–SCR vedranno una maggiore adozione nei veicoli commerciali.

- Le sostituzioni aftermarket cresceranno man mano che gli operatori di flotte aggiorneranno i motori più vecchi per la conformità.

- Gli strumenti di calibrazione digitale e diagnostica supporteranno un controllo EGR più preciso attraverso i cicli di guida.