Visão Geral do Mercado:

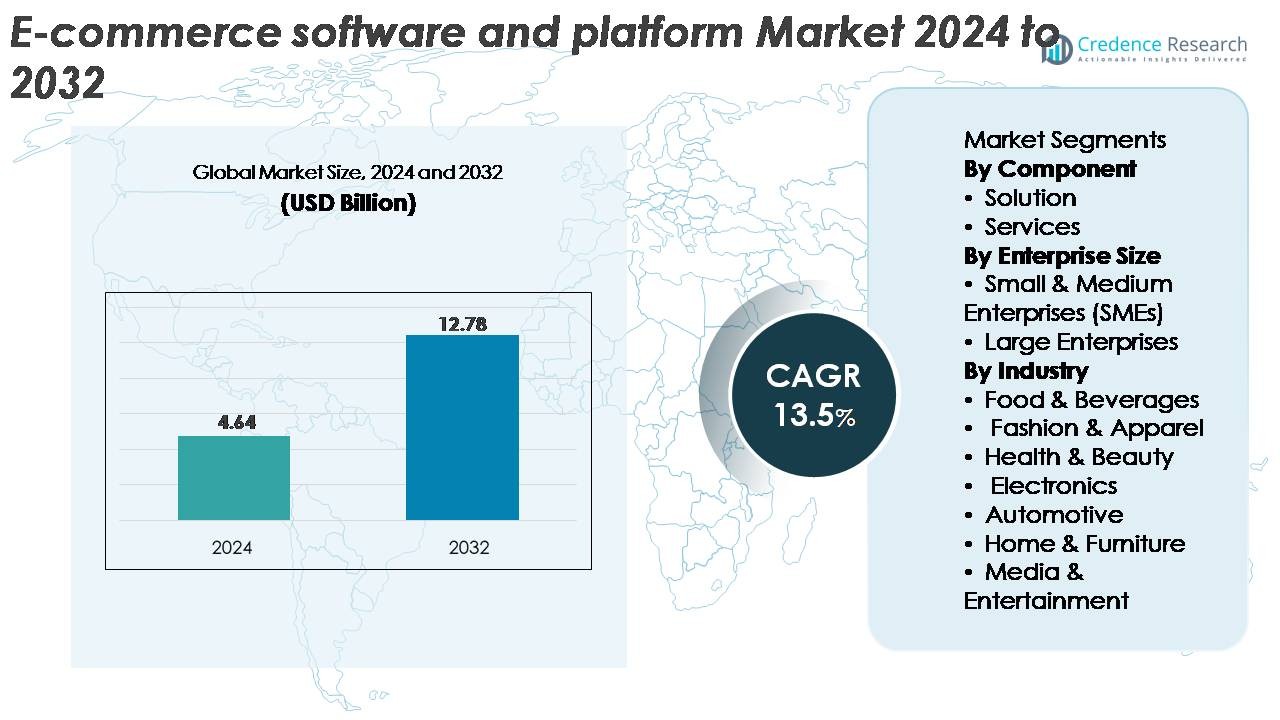

O mercado global de software e plataformas de e-commerce foi avaliado em USD 4,64 bilhões em 2024 e projeta-se que atinja USD 12,78 bilhões até 2032, refletindo um CAGR robusto de 13,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Software e Plataformas de E-Commerce 2024 |

USD 4,64 Bilhões |

| Mercado de Software e Plataformas de E-Commerce, CAGR |

13,5% |

| Tamanho do Mercado de Software e Plataformas de E-Commerce 2032 |

USD 12,78 Bilhões |

O mercado de software e plataformas de e-commerce é moldado por provedores líderes como Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc., e MATRIXX Software, cada um oferecendo soluções escaláveis adaptadas para diversos ambientes de varejo e B2B. Esses players competem por meio de inovações em comércio sem cabeça, personalização impulsionada por IA, capacidades de checkout seguro e integrações omnichannel. A América do Norte permanece como a região dominante, representando aproximadamente 36% da participação de mercado global, impulsionada por seu avançado ecossistema de varejo digital e forte adoção empresarial de plataformas de comércio baseadas em nuvem. Com investimentos crescentes em automação, análises e capacidades de comércio transfronteiriço, os principais fornecedores continuam a expandir seu alcance pela Europa e Ásia-Pacífico enquanto fortalecem sua posição competitiva globalmente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de software e plataformas de e-commerce foi avaliado em USD 4,64 bilhões em 2024 e projeta-se que alcance USD 12,78 bilhões até 2032, expandindo-se a uma CAGR de 13,5% durante o período de previsão.

- Os principais impulsionadores do mercado incluem a rápida adoção do comércio digital, o aumento das estratégias de varejo omnichannel e o aumento da automação em fluxos de trabalho de checkout, inventário e personalização. As PMEs aceleram a demanda por plataformas à medida que modelos nativos da nuvem e baseados em assinatura reduzem a complexidade da implementação.

- Tendências-chave incluem o aumento do comércio sem cabeça, arquiteturas orientadas por API, integração de comércio social e merchandising aprimorado por IA. O crescente investimento em e-commerce transfronteiriço e vendas lideradas por criadores molda ainda mais a evolução das plataformas.

- A competição se intensifica à medida que jogadores como Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix e Salesforce fortalecem capacidades em escalabilidade, orquestração multicanal, segurança e análises. Componentes de solução lideram com a maior participação, impulsionados pela demanda por ferramentas integradas de automação de vitrine e backend.

- Regionalmente, a América do Norte detém 36%, seguida pela Europa com 28% e Ásia-Pacífico com 26%, enquanto a indústria de moda e vestuário representa o segmento de uso final dominante com a maior taxa de adoção.

Análise de Segmentação de Mercado:

Por Componente

O segmento de soluções domina o mercado de software e plataformas de e-commerce, detendo a maior participação devido à forte adoção de gestão integrada de vitrines, otimização de checkout, controle de inventário e suítes de varejo multicanal. As empresas preferem cada vez mais plataformas de e-commerce de ponta a ponta que reduzem a complexidade da infraestrutura e aceleram a implantação de lojas online. Capacidades avançadas como análises em tempo real, atualizações automáticas de catálogos, personalização impulsionada por IA e integração de pagamento sem interrupções fortalecem ainda mais a demanda. Enquanto os serviços continuam a crescer com o aumento das necessidades de implementação, suporte e operações gerenciadas, as soluções permanecem como o principal motor de crescimento, à medida que as empresas priorizam ecossistemas de comércio digital impulsionados por escalabilidade e automação.

- Por exemplo, a plataforma da Shopify lida com vendas de pico que atingiram um recorde de $5,1 milhões por minuto durante o período de Black Friday Cyber Monday de 2025, e o Adobe Commerce usa recursos de alta capacidade como o AsyncOrder para suportar cargas de trabalho superiores a 200.000 pedidos por hora durante vendas relâmpago, demonstrando a infraestrutura rica em automação e alta capacidade que os compradores empresariais buscam nas principais soluções de e-commerce.

Por Tamanho da Empresa

Grandes empresas lideram o mercado, respondendo pela maior participação devido à sua capacidade substancial de investimento, estratégias avançadas de omnichannel e a necessidade de suportar vitrines digitais de alto tráfego em várias geografias. Essas empresas dependem de plataformas robustas que permitem segurança em nível empresarial, integrações complexas e processamento de pedidos em grande volume. O segmento se beneficia da transformação digital acelerada no varejo, bens de consumo e comércio B2B. Enquanto isso, as PMEs exibem forte impulso de crescimento impulsionado por plataformas nativas da nuvem acessíveis, preços baseados em assinatura e ferramentas sem código. No entanto, as grandes empresas mantêm a dominância devido à sua escala operacional mais ampla e ênfase na automação e otimização da experiência do cliente.

- Por exemplo, Salesforce Commerce Cloud e SAP Commerce Cloud são ambas plataformas de comércio eletrônico robustas, de nível empresarial, projetadas para suportar a escala operacional significativa exigida por empresas globais, incluindo processamento de transações de alto volume e extensos catálogos de produtos.

Por Indústria

O segmento de moda e vestuário emerge como a indústria dominante, capturando a maior fatia de mercado devido à alta frequência de compras online, ciclos de inventário rápidos e forte adoção de catalogação digital, ferramentas de experimentação virtual e motores de recomendação baseados em IA. As plataformas de comércio eletrônico neste setor suportam extensas variações de produtos, atualizações sazonais rápidas e estratégias de marketing lideradas por influenciadores. Alimentos e bebidas, eletrônicos e saúde e beleza continuam a expandir-se rapidamente à medida que os consumidores se voltam para compras online. No entanto, moda e vestuário mantêm a liderança aproveitando o merchandising dinâmico, experiências de compra mobile-first e alto engajamento do cliente em canais globais de comércio eletrônico.

Principais Fatores de Crescimento:

Rápida Expansão do Comércio Digital no Varejo e B2B

A mudança global em direção às compras online continua a alimentar uma forte demanda por plataformas de comércio eletrônico avançadas. Varejistas e empresas B2B estão acelerando iniciativas de transformação digital para aumentar o alcance de mercado, simplificar processos de vendas e reduzir a dependência de infraestrutura física. Plataformas modernas suportam ambientes de alto tráfego, experiências de compra personalizadas e modelos de atendimento omnichannel agora considerados essenciais para manter a vantagem competitiva. Recursos como gerenciamento automatizado de catálogos, gateways de pagamento integrados e análises em tempo real aumentam ainda mais a eficiência operacional. O crescimento também é reforçado pela crescente penetração de smartphones, melhor acesso à banda larga e maior preferência dos consumidores por experiências de checkout digital. À medida que as organizações passam de sistemas legados para arquiteturas baseadas em nuvem, plataformas de comércio eletrônico escaláveis e personalizáveis permanecem centrais para melhorar as taxas de conversão e apoiar estratégias de comércio digital de longo prazo.

· Por exemplo, o ecossistema de varejo da Alibaba processou mais de 1,8 bilhão de pedidos em um único período de 24 horas durante seu festival de compras de pico, mostrando a escala e as expectativas de desempenho que moldam as plataformas de comércio varejista e B2B modernas.

Crescente Demanda por Comércio Omnichannel e Experiências Unificadas do Cliente

A adoção do varejo omnichannel é um grande impulsionador que molda o cenário das plataformas de comércio eletrônico, à medida que as empresas buscam cada vez mais unificar seus pontos de contato online e offline. Os consumidores esperam transições perfeitas entre lojas virtuais, aplicativos móveis, canais sociais e lojas físicas, levando os varejistas a implantar plataformas capazes de integrar inventário, logística e dados de clientes em todos os canais. A sincronização em tempo real da disponibilidade de produtos, preços consistentes e gerenciamento centralizado de pedidos melhoram significativamente a satisfação do cliente e reduzem os gargalos operacionais. O aumento da compra online com retirada na loja (BOPIS), modelos de entrega no mesmo dia e comércio por assinatura reforçam ainda mais a necessidade de ecossistemas de software flexíveis. Plataformas que oferecem personalização baseada em IA, gerenciamento de programas de fidelidade e ferramentas avançadas de CRM possibilitam um engajamento mais rico, apoiando taxas de retenção mais altas e crescimento de receita.

- Por exemplo, o Walmart aproveita suas aproximadamente 4.700 lojas nos EUA como centros de atendimento locais para lidar com um grande volume de pedidos de comércio eletrônico, demonstrando o nível de sincronização e capacidade de comércio unificado que as plataformas modernas de comércio eletrônico devem suportar”.

Acelerando a Adoção de IA, Automação e Comércio Orientado por Dados

O software de comércio eletrônico está incorporando cada vez mais IA e automação para otimizar merchandising, precificação, previsão de inventário e engajamento do cliente. Os varejistas usam algoritmos de aprendizado de máquina para analisar padrões comportamentais, automatizar recomendações de produtos e refinar campanhas direcionadas. Chatbots automatizados e assistentes virtuais melhoram a capacidade de resposta do serviço e reduzem os custos de suporte. Enquanto isso, a análise preditiva melhora a visibilidade da cadeia de suprimentos e garante uma melhor alocação de estoque nos armazéns. Detecção de fraudes, processamento automatizado de devoluções e mecanismos de precificação dinâmica melhoram ainda mais a eficiência da plataforma. À medida que as empresas priorizam precisão, velocidade e personalização, as capacidades de comércio orientadas por IA permitem maior agilidade operacional e melhoram o desempenho de conversão. Esta evolução tecnológica fortalece a demanda por plataformas com estruturas de automação integradas e módulos de IA escaláveis.

Tendências e Oportunidades Principais:

Expansão do Comércio Headless e Arquitetura API First

O comércio headless está emergindo como uma tendência transformadora, permitindo que as marcas desacoplem experiências de front-end dos sistemas de back-end. Esta arquitetura permite que as empresas implantem interfaces de usuário altamente personalizadas em vários canais – sites, aplicativos móveis, dispositivos IoT, quiosques e pontos de contato digitais emergentes. Plataformas API first aceleram os ciclos de desenvolvimento, reduzem o tempo de lançamento no mercado e suportam personalização avançada. Os varejistas se beneficiam da agilidade para realizar testes A/B, integrar novos recursos de UX e adotar novos dispositivos ou canais sem modificar a lógica central do comércio. À medida que o comércio experiencial cresce, as soluções headless oferecem flexibilidade incomparável para entregar ambientes de compras imersivos, melhorando a satisfação do cliente e apoiando a rápida escalabilidade dos negócios.

- Por exemplo, a commercetools, um provedor líder de comércio headless, relatou que sua plataforma processa mais de 500 milhões de pedidos anualmente, demonstrando a enorme capacidade computacional e a capacidade de resposta em tempo real necessárias para suportar arquiteturas de comércio digital de nível empresarial, orientadas por API.

Crescimento do Comércio Social e Venda Digital Liderada por Criadores

O comércio social continua a se expandir à medida que os consumidores descobrem e compram produtos cada vez mais por meio de ferramentas de compras integradas em plataformas como Instagram, TikTok e YouTube. Os fornecedores de software de comércio eletrônico estão construindo conectores nativos que permitem sincronização de catálogo em tempo real, vídeos compráveis, vitrines de influenciadores e roteamento automatizado de pedidos a partir de canais sociais. O aumento do comércio liderado por criadores impulsiona significativamente as taxas de engajamento e conversão, particularmente nas categorias de beleza, moda e estilo de vida. Plataformas que integram análises sociais, segmentação de público e rastreamento de desempenho posicionam os varejistas para capitalizar sobre essa crescente fonte de receita. À medida que os consumidores mais jovens se inclinam para compras com foco social, as empresas que utilizam essas ferramentas ganham forte visibilidade e vantagem competitiva.

- Por exemplo, a base global de usuários do TikTok gera mais de 30 bilhões de visualizações mensais de vídeos em conteúdo marcado para comércio, e a integração de Compras do TikTok da Shopify suporta a sincronização de catálogos com até 20.000 SKUs de produtos por comerciante, permitindo descoberta de produtos liderada por criadores e compras no aplicativo em escala.

Oportunidade Crescente na Habilitação de Comércio Eletrônico Transfronteiriço

A expansão global do e-commerce está criando novas oportunidades para plataformas que apoiam o comércio transfronteiriço, pagamentos localizados e precificação em várias moedas. Os varejistas estão cada vez mais focados em mercados internacionais para diversificar suas fontes de receita, reduzir a dependência da demanda doméstica e alcançar consumidores digitalmente experientes em todo o mundo. Os fornecedores de software de e-commerce estão integrando ferramentas para manuseio automatizado de impostos, documentação aduaneira, suporte a idiomas regionais e marketing localizado. Redes logísticas aprimoradas e parcerias de atendimento internacional simplificam ainda mais a entrega. À medida que as marcas buscam escala global, plataformas que oferecem localização perfeita, fluxos de checkout global e capacidades de conformidade regulatória tornam-se facilitadores estratégicos do crescimento transfronteiriço.

Desafios Principais:

Aumento das Ameaças Cibernéticas e Pressões de Proteção de Dados

A rápida expansão do e-commerce aumentou as preocupações com segurança cibernética, fraude e proteção de dados dos clientes. Plataformas que lidam com altos volumes de transações permanecem alvos principais para ataques de phishing, roubo de credenciais e fraude de pagamento. As empresas devem implementar mecanismos de autenticação fortes, padrões de criptografia e ferramentas de detecção de fraude em tempo real para mitigar riscos. A conformidade com regulamentos de proteção de dados em evolução, incluindo GDPR, CCPA e regras de transferência de dados transfronteiriços, adiciona complexidade adicional. Mesmo pequenas falhas de segurança podem levar a danos reputacionais e interrupções de serviço. À medida que as ameaças se tornam mais sofisticadas, os fornecedores de e-commerce enfrentam uma pressão crescente para investir em infraestruturas de segurança robustas e estruturas de monitoramento contínuo.

Complexidade de Integração com Sistemas Legados e Diversas Pilhas de Tecnologia

Muitas empresas enfrentam dificuldades para integrar plataformas modernas de e-commerce com seus sistemas existentes de ERP, CRM, gerenciamento de armazém e financeiros. A infraestrutura legada muitas vezes carece de compatibilidade com API, causando atrasos, aumento de custos e ineficiências operacionais. As empresas enfrentam desafios na sincronização de inventário, dados de clientes, regras de precificação e fluxos de pedidos em vários sistemas. Migrar de plataformas desatualizadas para arquiteturas nativas em nuvem também requer recursos especializados e planejamento cuidadoso para minimizar o tempo de inatividade. À medida que as organizações adotam mais ferramentas digitais, os desafios de integração tornam-se uma barreira crítica para a expansão das operações de e-commerce. Portanto, os fornecedores devem oferecer soluções de integração flexíveis, ferramentas de middleware e suporte técnico forte para garantir uma adoção perfeita.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de software e plataformas de e-commerce, com aproximadamente 36%, impulsionada pela forte maturidade digital dos varejistas, alta adoção do comércio omnichannel e ampla penetração de plataformas SaaS baseadas em assinatura. Os EUA lideram o crescimento regional, apoiados por redes logísticas avançadas, alto consumo dos consumidores e implementação precoce de ferramentas de personalização impulsionadas por IA. Os principais fornecedores de plataformas continuam expandindo arquiteturas nativas em nuvem e com API em primeiro lugar, que atraem varejistas de empresas e de médio porte. O Canadá contribui de forma constante, apoiado pelo aumento do comércio transfronteiriço e pela forte adoção de soluções de compras móveis em primeiro lugar em verticais de varejo chave.

Europa

A Europa representa cerca de 28% do mercado global, apoiada pela robusta adoção de soluções de comércio digital na Alemanha, Reino Unido, França e países nórdicos. Os varejistas estão cada vez mais priorizando plataformas compatíveis com o GDPR, entrega de conteúdo local e integrações multicanal para atender às expectativas em evolução dos consumidores. A região se beneficia de uma forte adesão nos setores de moda, artigos para o lar e varejo especializado, onde as plataformas de e-commerce permitem merchandising dinâmico e experiências de pagamento sem interrupções. A rápida penetração do comércio sem cabeça e integrações de mercado também acelera a adoção. A Europa Oriental mostra interesse crescente à medida que PMEs mudam de sistemas legados para plataformas flexíveis baseadas em nuvem com custos operacionais mais baixos.

Ásia-Pacífico

A Ásia-Pacífico representa a região de crescimento mais rápido e detém aproximadamente 26% de participação de mercado, impulsionada pela rápida digitalização, comportamento do consumidor voltado para o mobile e expansão de marketplaces online. China, Índia, Japão e Sudeste Asiático lideram a adoção à medida que os varejistas atualizam para plataformas escaláveis capazes de lidar com altos volumes de transações e picos impulsionados por festivais. Comércio transfronteiriço, comércio social e ecossistemas de varejo impulsionados por influenciadores fortalecem a demanda por plataformas. Integrações de pagamento locais, interfaces multilíngues e soluções logísticas hiperlocais aceleram ainda mais a implantação. Fortes investimentos de capital de risco em startups de comércio digital continuam a expandir o cenário competitivo da região, tornando a APAC um contribuinte dominante para a expansão de mercado a longo prazo.

América Latina

A América Latina detém cerca de 6% do mercado global, apoiada pelo aumento da atividade de e-commerce no Brasil, México, Chile e Colômbia. As empresas adotam ativamente plataformas de comércio baseadas em nuvem para superar limitações de infraestrutura, melhorar o desempenho das lojas e aumentar a confiabilidade do checkout. O crescimento é impulsionado pela maior penetração de smartphones, expansão regional de fintechs e crescente preferência por carteiras digitais. Os varejistas priorizam plataformas capazes de gerenciar impostos localizados, precificação em várias moedas e integrações de mercado. Embora a fragmentação do mercado e as restrições logísticas persistam, a melhoria do acesso à banda larga e novas soluções de entrega de última milha apoiam a contínua adoção de plataformas entre PMEs e empresas de médio porte.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4% de participação de mercado, com adoção concentrada nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito. A expansão da infraestrutura digital, iniciativas governamentais de apoio ao e-commerce e o crescimento dos setores de moda online, eletrônicos e mercearia são contribuintes chave. Os varejistas investem cada vez mais em plataformas omnichannel para melhorar a flexibilidade de pagamento, navegação voltada para o mobile e entrega de conteúdo em língua árabe. Os mercados do Golfo se beneficiam de um forte consumo e implementação acelerada de experiências de comércio habilitadas por IA. Na África, o crescimento é impulsionado pelo comércio móvel, ecossistemas emergentes de fintech e acesso melhorado a soluções de varejo baseadas em nuvem entre PMEs em rápido crescimento.

Segmentações de Mercado:

Por Componente

Por Tamanho da Empresa

- Pequenas & Médias Empresas (PMEs)

- Grandes Empresas

Por Indústria

- Alimentos & Bebidas

- Moda & Vestuário

- Saúde & Beleza

- Eletrônicos

- Automotivo

- Casa & Móveis

- Mídia & Entretenimento

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

O mercado de software e plataformas de e-commerce apresenta uma paisagem competitiva e orientada para a inovação, dominada por players globais que oferecem soluções de comércio escaláveis, nativas da nuvem e com API em primeiro lugar. Os principais fornecedores focam em aprimorar a orquestração omnichannel, personalização impulsionada por IA e integrações perfeitas com sistemas de pagamento, logística e marketing. As empresas diferenciam-se cada vez mais através de arquiteturas modulares, capacidades de comércio headless e frameworks de segurança em nível empresarial. Provedores estabelecidos continuam a expandir seus portfólios através de parcerias estratégicas, integrações de mercado e aquisição de empresas de tecnologia de nicho especializadas em automação, análises e otimização da experiência do cliente. Enquanto isso, inovadores emergentes de SaaS miram PMEs com construtores de lojas de baixo código, preços baseados em assinatura e ferramentas de implantação rápida. A competição se intensifica à medida que os fornecedores aprimoram conectores de comércio social, sistemas de checkout multicurrency e recursos de habilitação transfronteiriça. No geral, o mercado permanece dinâmico, com inovação de produtos e flexibilidade de serviços servindo como alavancas competitivas chave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Desenvolvimentos Recentes:

- Em dezembro de 2023, a Nuvemshop adquiriu a Perfit, uma startup argentina focada em automação de marketing. A Perfit oferece uma plataforma com inteligência artificial que gerencia e armazena dados de clientes e automatiza o marketing por e-mail. Isso permitirá que a empresa amplie sua oferta para empresas de comércio eletrônico e aumente suas vendas líquidas.

- Em outubro de 2025, a Wix formou uma parceria estratégica com o PayPal para possibilitar a descoberta de produtos por IA e o comércio agentivo, permitindo que os comerciantes da Wix sincronizem seus catálogos de produtos para experiências de compra e checkout impulsionadas por IA.

- Em junho de 2025, a Adobe lançou duas ofertas principais: “Adobe Commerce as a Cloud Service” e “Adobe Commerce Optimizer”, projetadas para aumentar o desempenho, escalabilidade e flexibilidade de integração para clientes corporativos.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Empresa, Indústria e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- O mercado experimentará uma forte adoção de personalização impulsionada por IA, análises preditivas e merchandising automatizado em todos os tamanhos de empresas.

- Arquiteturas de comércio headless e composable se tornarão padrão à medida que as marcas buscam maior flexibilidade no design de experiências multicanal.

- O comércio social e a venda liderada por criadores se expandirão, impulsionando as plataformas a desenvolver integrações mais profundas com grandes redes sociais.

- O comércio eletrônico transfronteiriço acelerará à medida que os varejistas aproveitam capacidades de checkout multimoeda, multilíngue e localizadas para alcançar públicos globais.

- Plataformas nativas da nuvem dominarão à medida que as empresas priorizam escalabilidade, confiabilidade de tempo de atividade e ciclos de implantação mais rápidos.

- Modelos de atendimento omnicanal, como BOPIS, entrega no mesmo dia e envio da loja, impulsionarão a demanda por soluções unificadas de gerenciamento de inventário e pedidos.

- O investimento em cibersegurança se intensificará à medida que os fornecedores fortalecem a detecção de fraudes, criptografia de dados e estruturas de conformidade.

- As PMEs adotarão cada vez mais plataformas de baixo código e sem código para reduzir o tempo de lançamento de lojas e a complexidade técnica.

- Estratégias de comércio móvel primeiro se expandirão, impulsionadas pelo aumento do uso de smartphones e experiências de compras baseadas em aplicativos aprimoradas.

- A dinâmica competitiva se intensificará à medida que jogadores estabelecidos adquirem soluções de nicho em análises, automação e orquestração de pagamentos para expandir o alcance do mercado.