Panoramica del Mercato

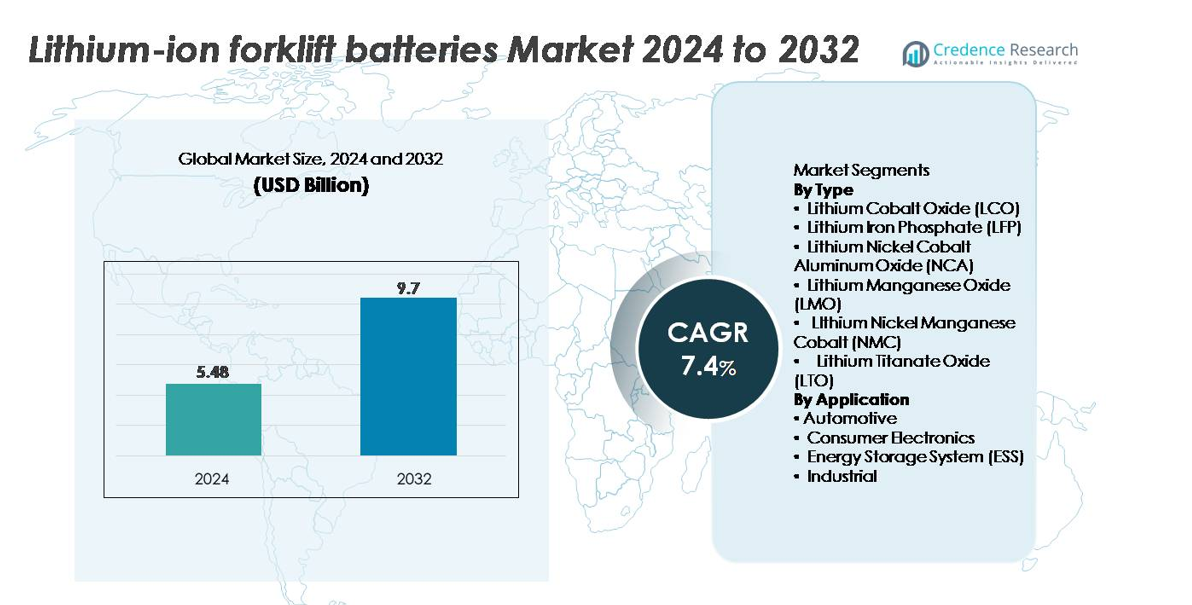

Il mercato delle batterie al litio per carrelli elevatori è stato valutato a 5,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,7 miliardi di USD entro il 2032, riflettendo un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Batterie al Litio per Carrelli Elevatori 2024 |

5,48 miliardi di USD |

| Mercato delle Batterie al Litio per Carrelli Elevatori, CAGR |

7,4% |

| Dimensione del Mercato delle Batterie al Litio per Carrelli Elevatori 2032 |

9,7 miliardi di USD |

L’Asia Pacifico domina il mercato delle batterie al litio per carrelli elevatori, detenendo circa il 48% della quota globale grazie alla sua forte base di produzione di batterie e alla rapida elettrificazione industriale. Il panorama competitivo è guidato da importanti produttori di celle e pacchi come CATL, BYD Company, LG Chem, Samsung SDI, Panasonic Corporation, BAK Power, Toshiba Corporation, Hitachi, Clarios e Automotive Energy Supply Corporation. Queste aziende competono su densità energetica, sistemi di sicurezza, durata del ciclo e produzione a costi efficienti. Le loro partnership strategiche con i produttori OEM di carrelli elevatori, l’espansione delle soluzioni basate su LFP e gli investimenti nella produzione ad alto volume rafforzano la loro leadership negli ecosistemi logistici e di magazzinaggio in rapida crescita.

Approfondimenti di Mercato

- Il mercato delle batterie al litio per carrelli elevatori ha raggiunto i 5,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,7 miliardi di USD entro il 2032 con un CAGR del 7,4%, supportato dalla forte elettrificazione globale delle flotte di movimentazione materiali.

- La crescita del mercato è guidata dalla rapida automazione dei magazzini, dalle operazioni multi-turno e dal passaggio dalle batterie al piombo-acido a quelle al litio a ricarica rapida e senza manutenzione, in particolare LFP, che detiene la quota di segmento più grande grazie alla lunga durata del ciclo e alla stabilità termica.

- I trend chiave includono l’adozione di batterie intelligenti con analisi BMS, la ricarica opportunistica e l’integrazione dei sistemi al litio nei carrelli elevatori di nuova generazione di Classe I–III.

- L’intensità competitiva aumenta con l’espansione della produzione di LFP e NMC da parte di CATL, BYD, LG Chem, Samsung SDI e Panasonic, mentre le partnership OEM e le catene di approvvigionamento integrate verticalmente rafforzano la leadership di mercato.

- A livello regionale, l’Asia Pacifico guida con una quota del ~48%, seguita dal Nord America (~22%) e dall’Europa (~20%), trainata dalla crescita della logistica, dall’espansione dell’e-commerce e da politiche di forte elettrificazione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Le batterie al litio per carrelli elevatori mostrano una forte differenziazione tra le chimiche, con il Fosfato di Ferro e Litio (LFP) che emerge come il sottosegmento dominante, detenendo la quota maggiore grazie alla lunga durata del ciclo, all’alta stabilità termica e ai minori requisiti di manutenzione. I pacchi LFP supportano la ricarica rapida e le prestazioni di scarica profonda, rendendoli ideali per flotte di magazzini intensivi e operazioni multi-turno. Nel frattempo, le varianti NMC e NCA guadagnano terreno dove è richiesta una maggiore densità energetica, in particolare nei modelli di carrelli elevatori compatti. Le chimiche LTO e LMO rimangono opzioni di nicchia, utilizzate principalmente in ambienti industriali a ricarica ultra-rapida o a bassa temperatura.

- Ad esempio, la piattaforma di celle LFP di CATL offre fino a 12.000 cicli di carica e mantiene la stabilità strutturale attraverso la sua architettura cell-to-pack (CTP) 3.0 con un benchmark di densità energetica LFP di 160 Wh/kg, rendendola altamente adatta per operazioni di magazzino multi-turno.

Per Applicazione

Per applicazione, il segmento Industriale rappresenta la quota di mercato più grande, guidato dall’adozione estesa di carrelli elevatori elettrici nei centri logistici, magazzini di e-commerce, hub di distribuzione al dettaglio e impianti di produzione. Queste strutture danno priorità ai sistemi al litio per eliminare i tempi di inattività della manutenzione e ottenere operazioni prevedibili e ad alto rendimento. Le applicazioni automobilistiche e ESS si stanno espandendo ma rimangono secondarie nella domanda specifica per carrelli elevatori, mentre l’elettronica di consumo gioca un ruolo minimo. L’automazione continua dei magazzini, le rigide normative sulle emissioni e il passaggio verso operazioni di movimentazione materiali 24/7 consolidano il dominio del segmento industriale nell’implementazione delle batterie al litio per carrelli elevatori.

- Ad esempio, la piattaforma di batterie industriali al ferro-fosfato di BYD offre oltre 4.000 cicli di carica-scarica completi e supporta la ricarica rapida al 100% in circa 60 minuti, consentendo un uso ininterrotto su più turni. Le applicazioni automobilistiche e ESS stanno crescendo ma rimangono secondarie rispetto agli impieghi specifici per carrelli elevatori.

Principali Fattori di Crescita:

Accelerazione dell’Elettrificazione delle Attrezzature per la Movimentazione dei Materiali

Il rapido passaggio dai carrelli elevatori a combustione interna alle varianti elettriche è un importante catalizzatore di crescita per le batterie al litio per carrelli elevatori. Le aziende di magazzinaggio, logistica e e-commerce implementano sempre più flotte completamente elettriche per ridurre le emissioni, migliorare la qualità dell’aria e rispettare gli obiettivi di sostenibilità. I sistemi al litio superano le batterie al piombo-acido offrendo una vita utile più lunga, alta efficienza energetica e ricarica rapida senza la necessità di sale per il cambio delle batterie. Gli impianti industriali su più turni beneficiano di tempi di inattività minimi, consentendo un’operatività continua e un miglioramento del rendimento. L’aumento del costo del lavoro e la necessità di soluzioni energetiche compatibili con l’automazione rafforzano ulteriormente l’adozione. I produttori di carrelli elevatori stanno integrando opzioni al litio di serie nei modelli di Classe I, II e III, mentre gli operatori di flotte standardizzano sul litio per ottimizzare il costo totale di proprietà. Complessivamente, questi fattori rendono l’elettrificazione uno dei più forti driver a lungo termine per la domanda di batterie al litio per carrelli elevatori.

- Ad esempio, le batterie per carrelli elevatori al litio-ferro-fosfato di BYD offrono oltre 4.000 cicli completi e supportano la ricarica completa in circa 60 minuti, eliminando la necessità di sale per il cambio delle batterie.

Espansione dei Magazzini ad Alta Densità e dell’Evasione degli Ordini E-Commerce

Il boom dell’e-commerce, della distribuzione al dettaglio e della consegna dell’ultimo miglio ha creato una forte domanda per operazioni di magazzino ad alto rendimento, espandendo direttamente il mercato delle batterie al litio per carrelli elevatori. I centri di evasione si affidano a carrelli elevatori elettrici, transpallet e commissionatori che operano continuamente su più turni, richiedendo soluzioni energetiche che supportino la ricarica rapida e un’uscita di potenza costante. Le batterie al litio offrono una superiore accettazione della carica, ridotta generazione di calore e la capacità di mantenere la tensione sotto carichi pesanti, rendendole ideali per il movimento rapido dell’inventario. I sistemi di stoccaggio e recupero automatizzati (AS/RS) dipendono anche da piattaforme di alimentazione stabili compatibili con i flussi di lavoro automatizzati. Man mano che le aziende adottano robotica, nastri trasportatori automatizzati e sistemi di inventario in tempo reale, lo stoccaggio energetico affidabile diventa critico. La tecnologia al litio soddisfa questi requisiti di prestazione e durata, posizionandosi come la scelta preferita per i magazzini moderni che danno priorità al tempo di attività, all’efficienza e all’affidabilità a lungo termine.

- Ad esempio, un grande sistema di batterie industriali agli ioni di litio Panasonic progettato su misura (composto da numerose celle in parallelo) potrebbe essere in grado di fornire alta stabilità sotto carichi che assorbono fino a diverse centinaia di ampere, consentendo un rapido movimento dell’inventario in veicoli elettrici pesanti o in grandi robot.”

Crescente Preferenza per Batterie Senza Manutenzione e di Lunga Durata

Gli operatori di flotte industriali preferiscono sempre più le batterie per carrelli elevatori agli ioni di litio perché eliminano la manutenzione onerosa associata ai sistemi al piombo-acido come l’irrigazione, l’equalizzazione, la ventilazione e le sostituzioni periodiche. Le batterie agli ioni di litio offrono una lunga durata di servizio con 2.000–5.000 cicli di carica a seconda della chimica e delle condizioni operative, riducendo significativamente i costi operativi del ciclo di vita. Il loro design sigillato migliora la sicurezza prevenendo fuoriuscite di acido, corrosione o emissioni di gas nocivi. La capacità di ricarica rapida consente la ricarica opportunistica durante le pause, eliminando la necessità di batterie di riserva e stanze di stoccaggio. Le aziende focalizzate sull’efficienza operativa trovano questi vantaggi particolarmente convincenti, specialmente in settori in rapida evoluzione come la produzione automobilistica, la lavorazione degli alimenti e i prodotti farmaceutici. La riduzione dei tempi di inattività, l’efficienza energetica migliorata e la maggiore densità di potenza creano notevoli benefici economici a lungo termine, rafforzando i sistemi agli ioni di litio come la soluzione energetica preferita per le moderne attrezzature di movimentazione dei materiali.

Tendenze e Opportunità Chiave:

Crescita delle Batterie Intelligenti agli Ioni di Litio con Telemetria e Analisi delle Flotte

Una tendenza importante è l’integrazione di funzionalità di gestione intelligente delle batterie che forniscono monitoraggio in tempo reale della salute, analisi dell’uso e avvisi di manutenzione predittiva. Le batterie per carrelli elevatori agli ioni di litio connesse, dotate di sensori IoT, consentono ai gestori di flotte di monitorare i cicli di carica, le fluttuazioni di temperatura, la profondità di scarica e i modelli di consumo energetico. Questa visibilità basata sui dati migliora la durata della batteria e riduce i guasti imprevisti. La diagnostica predittiva ottimizza il comportamento di carica e il bilanciamento del carico, portando a un tempo di attività operativo esteso. Le piattaforme di automazione dei magazzini integrano sempre più la telemetria delle batterie nei cruscotti di gestione delle flotte, consentendo agli utenti di allocare i carrelli elevatori in modo più efficace. Man mano che i centri logistici si spostano verso la digitalizzazione e i principi dell’Industria 4.0, le batterie intelligenti agli ioni di litio creano nuove opportunità per l’ottimizzazione dell’efficienza, la riduzione dei costi e gli ecosistemi di ricarica completamente automatizzati. Questa convergenza tra stoccaggio di energia e intelligenza digitale diventa un differenziatore critico per le operazioni industriali avanzate.

- Ad esempio, il BMS intelligente integrato di BYD registra continuamente numerosi parametri operativi chiave per batteria, inclusi temperature a livello di cella, tensione, corrente e tassi di carica. Questa comprensione basata sui dati estende la durata e riduce i guasti imprevisti abilitando stime dello stato di carica (SoC) e dello stato di salute (SoH), oltre alla gestione termica e al bilanciamento delle celle.

Crescente Adozione di Infrastrutture di Ricarica Rapida e Opportunistica

Il mercato sta vivendo una forte spinta verso tecnologie di ricarica rapida che supportano operazioni di magazzino 24/7 senza la necessità di sostituire tradizionalmente le batterie. La ricarica opportunistica, dove i carrelli elevatori si ricaricano durante brevi pause, è diventata centrale per le strutture ad alto volume, riducendo la necessità di batterie di riserva. I progressi nei caricabatterie ad alta potenza, nei sistemi di controllo termico e nelle chimiche stabili agli ioni di litio come LFP e LTO migliorano l’accettazione della carica e riducono il degrado termico. Le strutture ridisegnano la loro infrastruttura energetica per incorporare caricabatterie rapidi in punti strategici, consentendo flussi di lavoro senza interruzioni e disponibilità continua delle attrezzature. Poiché le aziende danno priorità all’ottimizzazione dello spazio, eliminare le stanze delle batterie e ridurre l’inventario delle batterie di riserva abbassa i costi operativi. Questa tendenza apre significative opportunità per i produttori di sistemi di ricarica e gli OEM di carrelli elevatori che offrono ecosistemi di ricarica integrati compatibili con strategie di automazione della flotta.

- Ad esempio, le celle LTO SCiB di Toshiba possono caricarsi fino all’80% in circa 6 minuti, abilitando veri cicli di ricarica opportunistica.

Principali Sfide:

Alto Costo Iniziale e Barriere agli Investimenti di Capitale

Nonostante i forti benefici a lungo termine, l’alto costo iniziale delle batterie al litio per carrelli elevatori rimane una sfida principale per molti acquirenti industriali. I pacchi agli ioni di litio sono significativamente più costosi delle alternative al piombo-acido, spesso richiedendo un investimento di capitale sostanziale, specialmente per grandi flotte. Le piccole e medie imprese con budget limitati affrontano difficoltà nel passaggio ai sistemi agli ioni di litio, anche quando i risparmi sul ciclo di vita sono convincenti. Ulteriori spese relative a caricabatterie compatibili, aggiornamenti elettrici e conformità alla sicurezza aumentano il carico finanziario. Sebbene i modelli di leasing e di batteria come servizio stiano emergendo, l’adozione rimane più lenta nei mercati sensibili ai costi. Questi vincoli finanziari continuano a ostacolare una diffusione più ampia, in particolare nelle regioni in via di sviluppo con comportamento d’acquisto orientato al prezzo.

Gestione Termica e Preoccupazioni di Sicurezza nelle Operazioni Industriali Intensive

Sebbene le batterie agli ioni di litio offrano forti vantaggi prestazionali, la gestione termica, i rischi di surriscaldamento e le preoccupazioni riguardo alla fuga termica presentano sfide chiave in ambienti industriali esigenti. I carrelli elevatori che operano in magazzini ad alta temperatura, celle frigorifere o cicli pesanti richiedono sistemi di raffreddamento robusti e tecnologie avanzate di gestione delle batterie per garantire un funzionamento sicuro. Un controllo termico inadeguato può accelerare il degrado delle celle, ridurre la durata del ciclo o aumentare i rischi per la sicurezza. Rispettare rigorosi standard di sicurezza industriale richiede algoritmi BMS sofisticati, materiali isolanti e involucri protettivi, che aumentano la complessità e il costo del sistema. Garantire l’affidabilità a lungo termine in condizioni operative estreme rimane una priorità ingegneristica principale per i produttori, creando sfide continue nella progettazione, nei test e nella certificazione.

Analisi Regionale:

Asia Pacifico

Asia Pacific detiene la quota di mercato più grande, circa il 48%, trainata da un massiccio dispiegamento di carrelli elevatori nei centri di produzione, automobilistici, elettronici e di distribuzione e-commerce in Cina, Giappone, Corea del Sud e Sud-est asiatico. La regione beneficia di una forte capacità di produzione domestica di batterie agli ioni di litio e di una rapida adozione di carrelli elevatori elettrici in industrie orientate all’esportazione. La Cina guida le installazioni grazie a mandati di elettrificazione aggressivi e all’espansione densa dei magazzini. Gli investimenti crescenti in logistica automatizzata e operazioni industriali ad alto volume rafforzano ulteriormente il dominio della regione, supportato da una produzione di batterie a basso costo e una forte integrazione della catena di approvvigionamento.

Nord America

Il Nord America detiene una quota di mercato stimata del 22%, supportata dal rapido passaggio verso attrezzature di movimentazione materiali elettrificate nei centri di adempimento e-commerce, hub di distribuzione al dettaglio e impianti di produzione automobilistica. Gli Stati Uniti guidano la maggior parte della domanda poiché le aziende adottano operazioni di magazzino multi-turno che si affidano pesantemente a sistemi agli ioni di litio a ricarica rapida. Impegni di sostenibilità rigorosi e miglioramenti della sicurezza sul lavoro guidati dall’OSHA accelerano la sostituzione delle flotte al piombo-acido. L’espansione delle infrastrutture di stoccaggio a freddo, della logistica alimentare e della produzione avanzata rafforza anche il tasso di adozione della regione, rendendo il Nord America uno dei mercati in più rapida crescita per le batterie per carrelli elevatori agli ioni di litio ad alta efficienza.

Europa

L’Europa rappresenta circa il 20% della quota di mercato, guidata da rigorosi standard di emissione dell’UE, strategie industriali focalizzate sull’automazione e una forte adozione dell’elettrificazione in Germania, Francia, Regno Unito, Italia e Nordici. L’ecosistema dei magazzini della regione preferisce sempre più i sistemi agli ioni di litio per supportare gli obiettivi di efficienza energetica e ridurre i tempi di inattività operativa. I produttori di automobili, gli impianti di trasformazione alimentare e i fornitori di servizi logistici 3PL adottano flotte di carrelli elevatori agli ioni di litio per allinearsi ai programmi di sostenibilità e ridurre i costi totali del ciclo di vita. I produttori europei integrano anche tecnologie avanzate di sicurezza e gestione delle batterie, rafforzando la leadership tecnologica regionale e accelerando la penetrazione nelle applicazioni di movimentazione materiali interne ed esterne.

America Latina

L’America Latina cattura circa il 7% della quota di mercato, con una crescita guidata da Brasile, Messico e Cile mentre la modernizzazione industriale accelera. L’aumento dell’adozione di carrelli elevatori elettrici nell’assemblaggio automobilistico, nella logistica mineraria e nella distribuzione di beni di consumo rafforza il passaggio dai sistemi diesel e al piombo-acido alle alternative agli ioni di litio. I miglioramenti nell’automazione della catena di approvvigionamento e gli investimenti crescenti da parte di produttori multinazionali aumentano la domanda di batterie ad alto ciclo e senza manutenzione. Tuttavia, i costi iniziali più elevati e l’infrastruttura di ricarica locale limitata continuano a frenare un’adozione più ampia, mantenendo la penetrazione del mercato inferiore rispetto al Nord America e all’Europa, sebbene il momentum di crescita rimanga positivo.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota di mercato stimata del 3%, guidata dall’espansione della logistica, dei magazzini al dettaglio e delle operazioni industriali negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e Nigeria. Gli investimenti crescenti in magazzini intelligenti, zone di libero scambio e automazione portuale supportano un aumento del dispiegamento di flotte di carrelli elevatori agli ioni di litio. La bassa manutenzione della tecnologia e la sua resilienza in ambienti ad alta temperatura la rendono sempre più attraente. Tuttavia, la dipendenza da batterie importate, l’adozione più lenta dell’elettrificazione e i vincoli di costo limitano la penetrazione su larga scala. Nonostante queste sfide, lo sviluppo infrastrutturale in aumento e la diversificazione industriale regionale dovrebbero supportare un’adozione costante.

Segmentazioni di Mercato:

Per Tipo

- Ossido di Litio Cobalto (LCO)

- Fosfato di Ferro Litio (LFP)

- Ossido di Litio Nichel Cobalto Alluminio (NCA)

- Ossido di Litio Manganese (LMO)

- Litio Nichel Manganese Cobalto (NMC)

- Ossido di Litio Titanato (LTO)

Per Applicazione

- Automobilistico

- Elettronica di Consumo

- Sistema di Accumulo di Energia (ESS)

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato delle batterie al litio per carrelli elevatori è modellato da un mix di produttori di batterie globali, OEM di carrelli elevatori e fornitori specializzati di accumulo di energia industriale che competono su prestazioni, sicurezza e valore del ciclo di vita. I principali attori si concentrano sull’espansione delle chimiche ad alta densità energetica come LFP e NMC, integrando al contempo sistemi avanzati di gestione delle batterie che migliorano il controllo termico, l’efficienza di carica e la manutenzione predittiva. Le aziende collaborano sempre più con i produttori di carrelli elevatori per offrire soluzioni agli ioni di litio montate in fabbrica, ottimizzate per veicoli di Classe I–III, riducendo la complessità di integrazione per gli utenti finali. Investimenti strategici in infrastrutture di ricarica rapida, design modulare dei pacchi e piattaforme di batterie abilitate alla telematica rafforzano la differenziazione del prodotto. I principali fornitori perseguono anche espansioni di capacità, programmi di riciclaggio e produzione localizzata per affrontare le preoccupazioni sulla stabilità della catena di approvvigionamento. Con l’intensificarsi dell’automazione dei magazzini, della logistica e-commerce e dei mandati di sostenibilità, la competizione si concentra sulla fornitura di una vita del ciclo più lunga, un maggiore tempo di attività operativo e un costo totale di proprietà inferiore. Questo ambiente guidato dalla tecnologia posiziona l’innovazione e l’integrazione verticale come i principali vantaggi competitivi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Samsung SDI (Corea del Sud)

- Hitachi (Giappone)

- Clarios (Germania)

- BAK Power (Cina)

- Panasonic Corporation (Giappone)

- Automotive Energy Supply Corporation (Giappone)

- Toshiba Corporation (Giappone)

- LG Chem (Corea del Sud)

- BYD Company (Cina)

- Contemporary Amperex Technology Co. Ltd (CATL) (Cina)

Sviluppi Recenti:

- Nel novembre 2025, Samsung SDI ha vinto il “CES Innovation Award – Best of Innovation” per un design di batteria al litio-ionico cilindrica ad alta potenza che offre ricarica ultra-rapida e lunga durata, segnalando il suo impegno verso piattaforme di batterie più robuste e ad alta potenza.

- Nel settembre 2025, Samsung SDI ha presentato la sua “Battery Box 1.7” di nuova generazione e una “SBB 2.0” applicata LFP all’expo energetico globale RE+ 2025, mostrando soluzioni di batterie prismatiche ad alta capacità e migliorate in sicurezza, ottimizzate per lo stoccaggio di energia e l’uso commerciale.

- Nel 2025, (anniversario dello stabilimento di Meadowbrook), Clarios ha celebrato 15 anni di attività presso il suo impianto di Meadowbrook, segnando la produzione di oltre 6 milioni di celle LTO e la consegna di oltre 1 milione di unità di batterie al litio-ionico, evidenziando la sua capacità e scala produttiva a lungo termine.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di batterie al litio-ionico per carrelli elevatori aumenterà man mano che i magazzini passeranno completamente a flotte di movimentazione materiali elettriche e pronte per l’automazione.

- Le chimiche LFP continueranno a dominare grazie alla sicurezza superiore, alla lunga durata del ciclo e alle prestazioni termiche stabili nelle operazioni multi-turno.

- Le soluzioni di ricarica rapida e di ricarica opportunistica diventeranno standard, eliminando le stanze per batterie di riserva e riducendo i tempi di inattività operativi.

- Le tecnologie BMS intelligenti con diagnostica in tempo reale e manutenzione predittiva miglioreranno l’efficienza della flotta e prolungheranno la durata della batteria.

- I modelli di carrelli elevatori al litio-ionico integrati OEM guadagneranno trazione, riducendo la domanda di retrofit e semplificando l’elettrificazione della flotta.

- I modelli di batteria come servizio e di leasing espanderanno l’adozione tra gli utenti industriali sensibili ai costi.

- Il riciclaggio e le applicazioni di seconda vita rafforzeranno la sostenibilità e ridurranno i rischi della catena di approvvigionamento legati alla disponibilità delle materie prime.

- I design modulari e intercambiabili dei pacchi miglioreranno la flessibilità per layout di magazzino diversi e intensità operative.

- L’espansione della produzione regionale ridurrà la dipendenza dalle importazioni e stabilizzerà la disponibilità delle batterie.

- La crescita della logistica della catena del freddo e dei magazzini ad alta densità accelererà l’adozione di sistemi al litio-ionico robusti ottimizzati per ambienti estremi.