Обзор рынка:

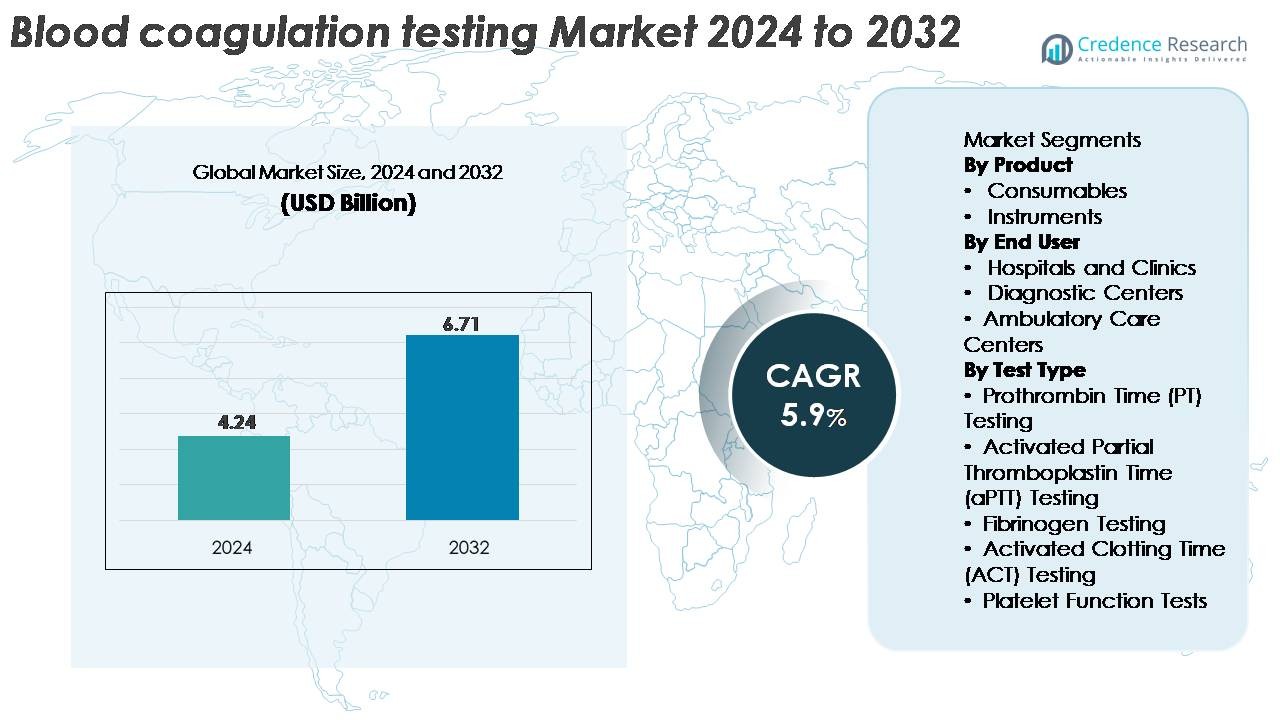

Глобальный рынок тестирования свертываемости крови был оценен в 4,24 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,71 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тестирования свертываемости крови в 2024 году |

4,24 миллиарда долларов США |

| Рынок тестирования свертываемости крови, CAGR |

5,9% |

| Размер рынка тестирования свертываемости крови в 2032 году |

6,71 миллиарда долларов США |

Рынок тестирования свертываемости крови доминируется признанными производителями диагностического оборудования, такими как Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific и Abbott Laboratories, которые конкурируют с помощью передовых анализаторов, высокоточных реагентов и расширяющихся решений для точек оказания медицинской помощи. Эти компании постоянно инвестируют в автоматизацию, цифровую связь и высокопроизводительные платформы, чтобы укрепить свое глобальное присутствие. Северная Америка лидирует на рынке с долей около 38%, поддерживаемая сильными сетями больниц и быстрым внедрением автоматизированных систем, за ней следует Европа с долей около 30%, обусловленной строгими стандартами качества и хорошо развитой диагностической инфраструктурой.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок тестирования свертываемости крови был оценен в 4,24 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 6,71 миллиарда долларов США к 2032 году, расширяясь с CAGR 5,9% в течение прогнозируемого периода.

- Растущий спрос на диагностику PT, aPTT, фибриногена и тестов функции тромбоцитов, обусловленный увеличением сердечно-сосудистых заболеваний, объемов хирургических вмешательств и мониторингом антикоагулянтной терапии, продолжает ускорять расширение рынка в больницах и диагностических центрах.

- Технологические изменения в сторону автоматизации, устройств INR для точек ухода и интегрированных цифровых рабочих процессов формируют текущие отраслевые тенденции, при этом расходные материалы занимают доминирующую долю на рынке из-за повторяющихся требований к тестированию.

- Конкурентная напряженность остается высокой, так как ведущие игроки, такие как Roche Diagnostics, Siemens Healthineers, Sysmex и Abbott, инвестируют в анализаторы с высокой пропускной способностью, инновации в области контроля качества и глобальные сети распределения, сталкиваясь с ограничениями из-за высоких затрат на оборудование и изменчивости возмещения.

- Регионально Северная Америка лидирует с долей ~38%, за ней следует Европа с ~30%, в то время как Азиатско-Тихоокеанский регион занимает ~22% как самый быстрорастущий регион, поддерживаемый увеличением инвестиций в здравоохранение и расширением диагностической инфраструктуры.

Анализ сегментации рынка:

По продукту

Расходные материалы занимают доминирующую долю на рынке тестирования свертываемости крови, обусловленную их повторяющимся использованием в тестах PT, aPTT, фибриногена и ACT как в лабораторных, так и в точках ухода. Их высокая частота замены, расширяющиеся объемы тестирования и постоянное внедрение готовых к использованию реагентов и наборов для контроля качества поддерживают высокий спрос. Достижения, такие как формулировки реагентов с увеличенной стабильностью и улучшенной согласованностью от партии к партии, дополнительно поддерживают их лидерство. Инструменты обеспечивают стабильный рост, поскольку автоматизированные анализаторы с высокой пропускной способностью, интегрированной калибровкой и подключением данных в реальном времени получают признание, особенно в крупных лабораториях и централизованных диагностических учреждениях.

- Например, тест-полоски Roche CoaguChek XS PT производятся с диапазоном компенсации гематокрита от 25% до 55% и обеспечивают стабильность реагентов до 18 месяцев при комнатной температуре, как указано в инструкции по применению (IFU) Roche.

По конечному пользователю

Больницы и клиники представляют собой крупнейший сегмент конечных пользователей, поддерживаемый высоким объемом пациентов, потребностями в рутинном мониторинге свертываемости и широким внедрением автоматизированных анализаторов в отделениях неотложной помощи, хирургии и интенсивной терапии. Их доминирование усиливается увеличением распространенности сердечно-сосудистых заболеваний, мониторингом антикоагулянтной терапии и оценкой периоперационного гемостаза. Диагностические центры продолжают расширяться из-за растущего аутсорсинга специализированных тестов и экономически эффективной лабораторной деятельности. Амбулаторные центры показывают растущее внедрение, поскольку децентрализованные учреждения интегрируют устройства для коагуляции в точках ухода для поддержки быстрого принятия клинических решений и сокращения времени ожидания пациентов.

- Например, анализатор Siemens Healthineers Atellica COAG 360, используемый в лабораториях больниц с высокой степенью остроты, обеспечивает максимальную пропускную способность около 350 одновременных тестов PT/aPTT в час (или до 210 одиночных тестов в час) и оснащен автоматизированной системой планирования QC, способной выполнять 24 проверки QC за одну смену, как указано во внутренней информации о продукте и оценочных исследованиях.

По типу теста

Тестирование протромбинового времени (PT) занимает наибольшую долю среди типов тестов, обусловленную его центральной ролью в мониторинге терапии варфарином, оценке аномалий внешнего пути и поддержке предоперационного скрининга коагуляции. Его доминирование укрепляется растущим спросом на быстрые и высокоточные анализы PT как в лабораторных, так и в точках оказания медицинской помощи. Тестирование aPTT также активно используется для мониторинга терапии гепарином и оценки внутреннего пути. Тесты на фибриноген, ACT и функцию тромбоцитов отвечают специализированным диагностическим требованиям в критической медицине, кардиоваскулярных процедурах и оценке нарушений свертываемости, способствуя общему расширению рынка.

Ключевые факторы роста:

Растущая глобальная нагрузка сердечно-сосудистых и гематологических заболеваний

Увеличение случаев сердечно-сосудистых заболеваний, венозной тромбоэмболии, фибрилляции предсердий и нарушений свертываемости значительно ускоряет спрос на тестирование свертываемости крови. Больницы и диагностические центры постоянно проводят тесты PT, aPTT, фибриногена и функции тромбоцитов для поддержки диагностики заболеваний, управления терапией антикоагулянтами и оценки предоперационных рисков. По мере роста стареющего населения увеличивается число пациентов, требующих долгосрочного мониторинга антикоагуляции, особенно тех, кто находится на терапии варфарином или гепарином. Клинические руководства также подчеркивают необходимость регулярного профилирования коагуляции для групп высокого риска, что укрепляет общую частоту тестирования. Более того, рост объемов хирургических операций, случаев травм и коагулопатий, связанных с раком, способствует устойчивым диагностическим потребностям. Растущая осведомленность о раннем выявлении аномалий свертываемости, в сочетании с улучшенным страховым покрытием лабораторных процедур, усиливает использование в первичной и третичной системах здравоохранения.

- Например, анализатор Roche cobas t 711, широко используемый в коагуляционных лабораториях, обеспечивает максимальную производительность около 390 тестов в час (для анализов PT/APTT) и поддерживает высокую емкость образцов до 225 образцов в стойках на 5 позиций с возможностью непрерывной загрузки.

Расширение тестирования на месте (POCT) в децентрализованных условиях

Принятие устройств для коагуляции на месте ускоряется, поскольку медицинские учреждения отдают приоритет быстрому принятию решений и улучшению потока пациентов. Системы POCT предоставляют почти мгновенные результаты PT/INR и aPTT, что позволяет быстрее проводить клинические вмешательства в отделениях неотложной помощи, операционных и амбулаторных центрах. Эти устройства поддерживают удаленный мониторинг пациентов на хронической антикоагулянтной терапии, сокращая визиты в клинику и улучшая соблюдение лечения. Технологические улучшения, такие как портативные анализаторы, реагенты на основе картриджей, беспроводная связь и удобные интерфейсы, делают POCT привлекательными для децентрализованных и ресурсозависимых условий. По мере расширения моделей медицинской помощи, основанных на ценностях, клиницисты все чаще полагаются на POCT для сокращения времени выполнения и оптимизации результатов лечения пациентов. Мониторинг на дому также набирает обороты, поскольку клиницисты принимают платформы удаленного управления пациентами, которые интегрируют результаты POCT непосредственно в электронные медицинские записи.

- Например, CoaguChek Pro II от Roche предоставляет результаты PT/INR примерно за 60 секунд, используя 10 мкл капиллярной крови, и хранит до 2000 результатов пациентов, как указано в инструкции по применению Roche.

Технологические достижения в автоматизированных и высокопроизводительных анализаторах

Достижения в области автоматизированных анализаторов свертывания крови значительно повышают точность тестов, эффективность лабораторий и оптимизацию рабочего процесса. Современные анализаторы включают высокопроизводительную обработку, многоканальное обнаружение, автоматизированное управление реагентами и интеллектуальные системы контроля качества, чтобы уменьшить зависимость от оператора и минимизировать аналитические ошибки. Интеграция с лабораторными информационными системами улучшает отслеживаемость данных и ускоряет клиническую отчетность. Производители продолжают внедрять системы с улучшенными оптическими детекторами, механическими алгоритмами обнаружения сгустков и встроенными технологиями калибровки, поддерживающими как рутинные, так и специализированные тесты. Автоматизация особенно ценна для крупных больниц и диагностических сетей, обрабатывающих большие объемы образцов и требующих стабильных, воспроизводимых результатов. По мере того как лаборатории переходят к моделям консолидированного и централизованного тестирования, спрос на высокопроизводительные анализаторы с уменьшенными эксплуатационными расходами и продвинутой цифровой совместимостью продолжает расти.

Ключевые тенденции и возможности:

Рост персонализированного управления антикоагуляцией и мониторинга на дому

Персонализированная медицина создает новые возможности в тестировании свертываемости, поскольку клиницисты все чаще адаптируют терапию антикоагулянтами на основе индивидуальных факторов риска, реакции на препараты и генетических маркеров. Системы мониторинга PT/INR на дому позволяют проводить непрерывную оценку для пациентов на длительной терапии, снижая частоту нежелательных явлений и госпитализаций. Растущая интеграция мобильных приложений, подключенных датчиков и цифровых платформ здравоохранения позволяет пациентам удаленно передавать результаты, обеспечивая корректировку дозировки в реальном времени. Эта тенденция также поддерживает модели управления хроническими заболеваниями, которые подчеркивают вовлеченность пациентов и долгосрочное соблюдение рекомендаций. По мере расширения экосистем цифрового здравоохранения у производителей появляются значительные возможности для разработки интегрированных решений по уходу за свертыванием на дому с облачной аналитикой и автоматизированными оповещениями для клиницистов.

- Например, Roche CoaguChek Vantus — это удобная в использовании портативная система, предназначенная для самостоятельного тестирования значений Международного нормализованного отношения (INR) взрослыми (от 22 лет и старше), которые стабильно находятся на терапии антагонистами витамина K.

Рост внедрения ИИ, интеграции данных и автоматизации в лабораториях гемостаза

Искусственный интеллект и передовая аналитика данных все больше трансформируют лаборатории свертывания, позволяя предсказывать контроль качества, автоматическое обнаружение ошибок и интерпретацию тестовых паттернов на основе алгоритмов. Анализаторы с поддержкой ИИ улучшают эффективность рабочего процесса, прогнозируя использование реагентов, оптимизируя приоритизацию образцов и снижая необходимость в ручном вмешательстве. Интеграция данных о свертывании с больничными информационными системами улучшает поддержку клинических решений, особенно в критических ситуациях, таких как коагулопатия, вызванная сепсисом, или риск кровотечения во время операции. Автоматизированные платформы, способные одновременно выполнять несколько анализов, поддерживают лаборатории, сталкивающиеся с нехваткой персонала и растущими объемами тестов. Эти технологии предоставляют производителям значительные возможности для расширения своего портфеля в интеллектуальные, взаимосвязанные диагностические экосистемы, поддерживающие точное управление гемостазом.

- Например, “Atellica COAG 360 от Siemens Healthineers включает автоматическое планирование контроля качества (QC) и использует сложные алгоритмы проверки целостности кривой свертывания для выявления аномальных результатов в реальном времени.”

Основные проблемы:

Высокая стоимость передовых систем тестирования и сложность эксплуатации

Несмотря на их клиническую ценность, передовые анализаторы коагуляции и расходные материалы требуют значительных затрат на приобретение, обслуживание и эксплуатацию. Меньшие лаборатории и медицинские учреждения в регионах с ограниченными ресурсами сталкиваются с трудностями при внедрении полностью автоматизированных платформ из-за бюджетных ограничений и необходимости в специализированных операторах. Частое пополнение реагентов, требования к калибровке и строгие протоколы контроля качества добавляют сложности в эксплуатацию. Кроме того, высокие капитальные затраты ограничивают проникновение систем нового поколения на развивающиеся рынки. Эти ценовые давления часто приводят к тому, что учреждения полагаются на устаревшие анализаторы или отправляют образцы во внешние лаборатории, что приводит к задержкам в сроках выполнения и потенциальной диагностической неэффективности.

Строгость регулирования и вариативность в политике возмещения

Рынок тестирования свертываемости крови функционирует в рамках строго регулируемой системы, которая требует тщательной валидации, стандартизации и соблюдения всех устройств, реагентов и аналитических процессов. Строгие требования к одобрению удлиняют сроки вывода продуктов на рынок и увеличивают затраты на разработку для производителей. Вариативность в структурах возмещения по регионам дополнительно усложняет внедрение, особенно для новых технологий тестирования и устройств мониторинга на дому. Несогласованное покрытие для рутинного мониторинга PT/INR или специализированных тестов функции тромбоцитов сдерживает использование на некоторых рынках. Регуляторные различия между странами также создают проблемы для глобальных производителей, требуя обширных усилий по локализации и дополнительных инвестиций в документацию, клинические доказательства и пострыночный надзор.

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю рынка тестирования свертываемости крови, составляя около 38%, благодаря развитой инфраструктуре здравоохранения, высокой диагностической осведомленности и широкому внедрению автоматизированных анализаторов. Регион выигрывает от высоких объемов хирургических вмешательств, обширных программ мониторинга антикоагуляции и быстрого внедрения тестирования INR в местах оказания помощи среди амбулаторных пациентов. Благоприятные структуры возмещения способствуют рутинному тестированию PT, aPTT и функции тромбоцитов в больницах и специализированных диагностических сетях. Кроме того, распространенность сердечно-сосудистых заболеваний и старение населения поддерживают спрос на тесты. Постоянные технологические обновления и интеграция цифровых лабораторных систем дополнительно укрепляют лидерство региона.

Европа

Европа представляет собой второй по величине рынок с долей около 30%, обусловленный надежными национальными системами здравоохранения, хорошо развитыми лабораторными сетями и стандартизированными протоколами тестирования коагуляции по всему региону. Внедрение высокопроизводительных анализаторов сильно, особенно в Германии, Великобритании, Франции и Италии, где централизованные диагностические лаборатории обрабатывают большие объемы образцов. Растущее количество случаев тромботических расстройств, расширяющееся пожилое население и увеличенное использование антикоагулянтной терапии способствуют устойчивому росту рынка. Регуляторный акцент региона на точности анализов, контроле качества и автоматизации лабораторий способствует постоянной модернизации оборудования. Растущая предпочтительность тестирования INR в местах оказания первичной медицинской помощи дополнительно поддерживает расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим, занимая около 22% мирового рынка и быстро расширяясь благодаря увеличению инвестиций в здравоохранение, росту числа хирургических процедур и улучшенному доступу к диагностике. Китай, Индия, Япония и Южная Корея лидируют в росте, так как больницы внедряют автоматизированные системы коагуляции для повышения эффективности и удовлетворения растущих нагрузок на пациентов. Растущая распространенность сердечно-сосудистых заболеваний и диабета увеличивает необходимость в регулярном мониторинге коагуляции. Поддерживаемые государством реформы здравоохранения и расширение частных диагностических сетей усиливают объемы тестирования. Спрос на доступные реагенты и анализаторы среднего класса также стимулирует внедрение на развивающихся рынках, в то время как тестирование на местах набирает обороты в отдаленных районах.

Латинская Америка

Латинская Америка составляет почти 6% мирового рынка, поддерживаемая расширяющейся инфраструктурой здравоохранения, растущей нагрузкой хронических заболеваний и увеличением использования антикоагулянтной терапии. Бразилия, Мексика, Аргентина и Колумбия представляют ключевые рынки, где больницы модернизируют диагностические возможности с помощью полуавтоматических и полностью автоматических анализаторов коагуляции. Ограниченные рамки возмещения и бюджетные ограничения замедляют внедрение премиальных систем; однако растущие частные диагностические сети стимулируют стабильный спрос на тестирование. Программы повышения осведомленности о инсульте, тромбозе и фибрилляции предсердий улучшают проникновение тестов. В регионе также наблюдается рост использования устройств PT/INR для тестирования на местах в амбулаторных и экстренных условиях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 4% доли рынка, характеризующийся растущими инициативами по модернизации здравоохранения и увеличением инвестиций в клиническую диагностику. Страны Персидского залива, особенно ОАЭ, Саудовская Аравия и Катар, лидируют по внедрению с высоким спросом на автоматизированные анализаторы в третичных больницах и специализированных центрах. Растущее количество случаев сердечно-сосудистых заболеваний и более широкое использование антикоагулянтов способствуют увеличению объемов тестирования. В Африке рост рынка медленнее из-за ограниченной диагностической инфраструктуры, хотя улучшения в частных лабораторных сетях улучшают доступ. Расширение медицинского туризма и рост числа хирургических процедур на Ближнем Востоке поддерживают дополнительные возможности для роста.

Сегментация рынка:

По продукту

- Расходные материалы

- Инструменты

По конечному пользователю

- Больницы и клиники

- Диагностические центры

- Амбулаторные центры

По типу теста

- Тестирование протромбинового времени (PT)

- Тестирование активированного частичного тромбопластинового времени (aPTT)

- Тестирование фибриногена

- Тестирование активированного времени свертывания (ACT)

- Тесты на функцию тромбоцитов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке тестирования свертывания крови характеризуется сочетанием глобальных лидеров в области диагностики и специализированных поставщиков решений для гемостаза, сосредоточенных на автоматизации, точности и оптимизации рабочих процессов. Крупные игроки постоянно инвестируют в исследования и разработки для повышения производительности анализаторов, стабильности реагентов и возможностей цифровой интеграции. Компании укрепляют портфели за счет модульных анализаторов, систем POCT на основе картриджей и передовых оптических или механических технологий обнаружения сгустков. Стратегические инициативы, включая партнерства с больницами, расширение на развивающиеся рынки и обновления систем контроля качества, помогают поддерживать конкурентные позиции. Поставщики все больше акцентируют внимание на интегрированном управлении данными, подключении к платформам LIS и соблюдении нормативных стандартов. Кроме того, растущий спрос на устройства PT/INR для точек ухода стимулирует конкуренцию среди производителей, разрабатывающих портативные, удобные для пользователя системы для децентрализованного и домашнего мониторинга. По мере консолидации диагностических сетей конкуренция усиливается вокруг надежности обслуживания, доступности реагентов и долгосрочных контрактов на обслуживание. Эта динамичная экосистема поощряет постоянные инновации и дифференцированные предложения продуктов как в централизованных, так и в децентрализованных средах тестирования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Bio-Rad Laboratories (США)

- Siemens Healthineers (Германия)

- Hemosure Inc. (США)

- Danaher Corporation (США)

- Grifols S.A. (Испания)

- Roche Diagnostics (Швейцария)

- Sysmex Corporation (Япония)

- Thermo Fisher Scientific (США)

- Abbott Laboratories (США)

Последние разработки:

- В октябре 2025 года рынок тестирования свертываемости крови демонстрирует такие тенденции, как увеличение цифровизации, инициативы по устойчивому развитию и интеграция искусственного интеллекта в процессы тестирования. Стратегические альянсы становятся все более важными, поскольку компании сотрудничают для повышения своих технологических возможностей и охвата рынка. В перспективе конкурентное различие, вероятно, будет развиваться, переходя от традиционной конкуренции на основе цен к фокусу на инновациях, передовых технологиях и надежных цепочках поставок. Этот переход может в конечном итоге изменить то, как компании позиционируют себя на рынке, подчеркивая важность адаптивности и стратегий, ориентированных на будущее.

- В августе 2025 года Roche Diagnostics (Швейцария) объявила о запуске нового устройства для тестирования на месте, предназначенного для предоставления быстрых результатов оценки свертываемости. Этот стратегический шаг, вероятно, улучшит уход за пациентами, позволяя своевременно принимать клинические решения, тем самым укрепляя приверженность Roche инновациям в диагностических решениях. Введение этого устройства также может выгодно позиционировать Roche по сравнению с конкурентами, удовлетворяя растущий спрос на эффективные решения для тестирования в различных медицинских учреждениях.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Конечного пользователя, Типа теста и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущий прогноз:

- Спрос на автоматизированные анализаторы коагуляции будет расти, поскольку больницы и диагностические сети ускоряют цифровизацию рабочих процессов и централизованные модели тестирования.

- Устройства для измерения МНО и коагуляции на месте лечения будут шире использоваться в амбулаторных и домашних условиях для поддержки более быстрых клинических решений.

- Интеграция аналитики на основе ИИ улучшит точность тестов, калибровку приборов и предсказуемый контроль качества в лабораториях гемостаза.

- Производители расширят системы на основе картриджей и низкообъемные реагенты для повышения удобства использования и снижения операционной сложности.

- Персонализированное управление антикоагулянтной терапией будет расти, поскольку клиницисты внедряют инструменты удаленного мониторинга для долгосрочного контроля терапии.

- Разработка компактных, подключенных анализаторов укрепит диагностические возможности в развивающихся и ресурсно ограниченных регионах.

- Совместимость с LIS и больничными информационными системами станет ключевым отличием среди ведущих поставщиков.

- Инвестиции в НИОКР будут сосредоточены на улучшении чувствительности и специфичности специализированных тестов, таких как анализы функции тромбоцитов и фибриногена.

- Регуляторное внимание к стандартизации анализов будет стимулировать спрос на высококачественные, соответствующие требованиям реагенты и инструменты.

- Стратегическое сотрудничество между диагностическими компаниями и поставщиками медицинских услуг расширит глобальный доступ к передовым решениям для тестирования коагуляции.