Aperçu du marché :

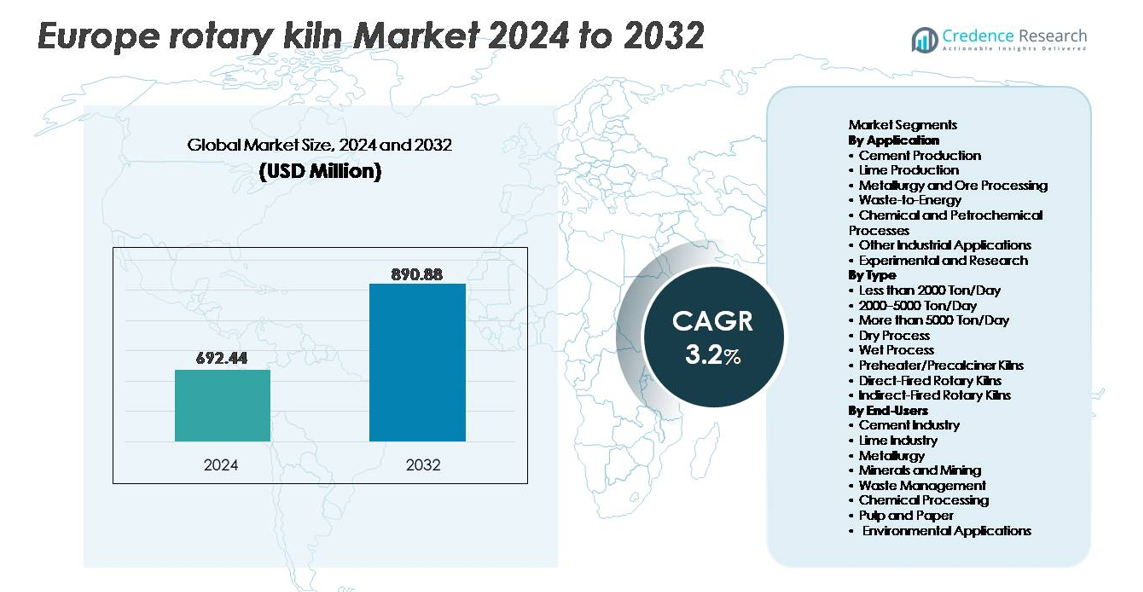

Le marché européen des fours rotatifs était évalué à 692,44 millions USD en 2024 et devrait atteindre 890,88 millions USD d’ici 2032, enregistrant un TCAC de 3,2 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Européen des Fours Rotatifs 2024 |

692,44 millions USD |

| Marché Européen des Fours Rotatifs, TCAC |

3,2% |

| Taille du Marché Européen des Fours Rotatifs 2032 |

890,88 millions USD |

Le marché européen des fours rotatifs est façonné par des fabricants mondiaux et régionaux établis, y compris CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth et NHI, chacun rivalisant par l’intégration technologique, la capacité d’exécution de projets et le soutien au cycle de vie. L’Europe de l’Ouest représente la plus grande part du marché avec environ 42 %, stimulée par des installations de production de ciment avancées, une forte adoption de la valorisation énergétique des déchets et des cycles continus de modernisation des fours. L’Europe du Nord suit avec son accent sur les installations conformes aux émissions et les solutions de traitement thermique automatisées, tandis que l’Europe centrale et orientale démontre le potentiel de croissance le plus rapide en raison de l’expansion des infrastructures et des investissements dans la rénovation industrielle.

Aperçus du marché

- Le marché des fours rotatifs en Europe était évalué à 692,44 millions USD en 2024 et devrait atteindre 890,88 millions USD d’ici 2032, avec un TCAC de 3,2 % pendant la période de prévision.

- La demande est stimulée par la modernisation des infrastructures, la production de ciment conforme aux normes d’émission et l’adoption croissante de combustibles alternatifs et de la co-traitement des déchets dans les usines industrielles.

- Les tendances du marché mettent en évidence une numérisation rapide avec la maintenance prédictive, l’optimisation de la combustion et la surveillance des processus basée sur l’IoT améliorant la fiabilité des actifs et réduisant les coûts opérationnels.

- L’activité concurrentielle s’intensifie alors que les acteurs mondiaux mettent l’accent sur les fours préchauffeurs/précalcinateurs à haute capacité et à haute efficacité énergétique, tandis que les fabricants régionaux rivalisent par des services d’ingénierie sur mesure et de rénovation ; le segment de la production de ciment détient la plus grande part.

- L’Europe de l’Ouest mène le marché avec environ 38 % de part, suivie par l’Europe du Nord et l’Europe centrale et orientale, stimulée par un déploiement fort de la valorisation énergétique des déchets, la modernisation des usines et l’expansion des capacités de traitement de la chaux et des minéraux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par application

Par application, la production de ciment représente le sous-segment dominant, représentant la plus grande part des installations de fours rotatifs en raison de programmes de renouvellement des infrastructures soutenus, d’augmentations de capacité de clinker et de modernisations conformes aux normes d’émission à travers l’Europe. La production de chaux continue de s’étendre, stimulée par la demande de la construction, de la sidérurgie et du traitement des gaz de combustion dans les usines industrielles. La métallurgie et le traitement des minerais adoptent des fours rotatifs pour la réduction thermique contrôlée, tandis que les applications de valorisation énergétique des déchets gagnent en traction avec des politiques plus strictes de détournement des décharges. Les processus chimiques et pétrochimiques utilisent des fours rotatifs pour la calcination et la pyrolyse, tandis que l’utilisation expérimentale reste un domaine de niche mais en croissance parmi les institutions de recherche testant de nouveaux matériaux et processus thermiques.

- Par exemple, les fours rotatifs modernes de FLSmidth pour le ciment présentent des diamètres de coque allant jusqu’à 6,5 mètres et des longueurs dépassant 200 mètres, soutenant la production continue de clinker à l’échelle industrielle avec des systèmes de brûleurs multicanaux automatisés capables de brûler des combustibles alternatifs.

Par type

Par type, les fours préchauffeurs/précalcinateurs détiennent la part de marché dominante, principalement en raison de leur efficacité thermique supérieure et de leur capacité à réduire la consommation de carburant par rapport aux conceptions traditionnelles. Les fours de capacité supérieure à 5000 tonnes/jour sont préférés dans les opérations de ciment à haut volume, tandis que la catégorie de 2000 à 5000 tonnes/jour sert les usines de taille moyenne optimisant la production avec une charge opérationnelle réduite. Les fours à feu direct restent essentiels dans les applications minérales et cimentières nécessitant un contact direct à haute température, tandis que les fours à feu indirect servent les processus chimiques et métallurgiques sensibles. Les fours à procédé sec continuent de remplacer les unités à procédé humide alors que les acteurs de l’industrie poursuivent des objectifs de décarbonisation et d’efficacité opérationnelle.

- Par exemple, les lignes de fours à préchauffeur/précalcinateur de FLSmidth intègrent des cyclones multi-étages capables de gérer des volumes de gaz de four dépassant 600 000 mètres cubes par heure, améliorant l’échange thermique du cru et réduisant la charge thermique sur le brûleur principal.

Par Utilisateurs Finaux

Par utilisateur final, l’industrie du ciment émerge comme le sous-segment dominant, stimulée par des investissements dans des brûleurs à faible émission de NOx, des systèmes d’intégration de combustibles alternatifs et l’expansion des lignes de clinker à travers l’Europe. L’industrie de la chaux contribue de manière significative grâce à la demande de chaux de qualité construction et de qualité environnementale pour la stabilisation des sols et le contrôle des émissions. Les entreprises de métallurgie et de mines utilisent des fours rotatifs pour le grillage, la réduction et la pelletisation des minerais. Les opérateurs de gestion des déchets déploient des fours pour l’incinération des déchets dangereux et le recyclage. Les transformateurs chimiques bénéficient de réactions thermiques contrôlées, tandis que les secteurs de la pâte et du papier, ainsi que les applications environnementales plus larges, adoptent des fours rotatifs pour le traitement des résidus et la récupération des matériaux.

Principaux Facteurs de Croissance :

Modernisation des Infrastructures et Expansion de la Capacité Cimentière

La modernisation des infrastructures à travers l’Europe agit comme un moteur central de la demande de fours rotatifs, alors que les gouvernements priorisent la rénovation des réseaux de transport, des infrastructures énergétiques, des installations industrielles et des logements à faible revenu. Les pressions réglementaires pour une production de ciment durable encouragent le remplacement des fours anciens et inefficaces par des configurations améliorées et économes en énergie, dotées de systèmes de contrôle de combustion automatisés, de revêtements réfractaires haute performance et de systèmes de préchauffage. De plus, l’utilisation accrue de ciments mélangés et de matières premières alternatives a propulsé les investissements dans des conceptions de fours adaptables capables de traiter des composites durables. La croissance continue de la production de clinker dans les régions répondant aux demandes de développement post-industriel et de densité urbaine soutient les cycles d’équipement à long terme. La vague de modernisation s’aligne également avec les infrastructures d’usines vieillissantes approchant de la fin de leur vie utile et nécessitant une rénovation complète pour maintenir la fiabilité de la production.

- Par exemple, VDZ Allemagne a documenté des cycles d’exploitation continue pour les fours modernes à procédé sec dépassant 330 jours de fonctionnement par an avec des intervalles d’arrêt planifiés inférieurs à 30 jours.

Adoption Croissante de Combustibles Alternatifs et Co-Processing des Déchets

Le passage rapide à la substitution énergétique dans les usines de ciment et de chaux sert de catalyseur de croissance significatif, car les fours rotatifs permettent le co-traitement des déchets solides municipaux, des résidus de biomasse, des boues d’épuration et des sous-produits industriels. La capacité à atteindre une destruction complète avec une haute efficacité thermique soutient la conformité aux directives de réduction du carbone et de gestion des déchets. Les systèmes de fours compatibles avec les combustibles alternatifs réduisent la dépendance aux combustibles fossiles et créent des avantages économiques face à la volatilité des prix du gaz naturel. Alors que l’Europe intensifie les programmes de transformation des déchets en combustibles et les cadres d’économie circulaire, les opérateurs investissent dans la modernisation des fours existants pour gérer l’humidité variable des matières premières et les valeurs calorifiques. Cette transition renforce l’argument économique et de durabilité des fours rotatifs grâce à une double utilisation de récupération d’énergie et de minimisation des déchets.

- Par exemple, Heidelberg Materials a lancé son projet de capture de carbone “GeZero” à son usine de Geseke en Allemagne, qui vise à capturer 700 000 tonnes de CO₂ par an à partir de 2029.

Expansion du traitement de la chaux et des produits chimiques pour un usage environnemental et industriel

La croissance de la demande pour la chaux, les matériaux caustiques et les composés chimiques spécialisés stimule l’adoption des fours rotatifs dans les applications de calcination et de décomposition thermique. Ces matériaux sont essentiels pour le traitement de l’eau, la désulfuration des gaz de combustion, la stabilisation des sols et le raffinage des métaux, tous des secteurs connaissant une expansion motivée par la réglementation. Les fours rotatifs offrent des gradients de température contrôlés et une qualité de produit constante, les rendant indispensables dans les processus produisant des réactifs pour les centrales électriques, la fusion de l’acier et les incinérateurs de déchets municipaux. La dépendance accrue à la chaux de qualité industrielle pour les sorbants de capture de carbone et la purification environnementale accélère les installations de fours. Le passage du secteur chimique vers des intermédiaires spécialisés et la synthèse de matériaux avancés renforce encore l’investissement dans des fours à feu indirect et direct contrôlés avec précision.

Tendances et opportunités clés :

Technologies d’automatisation, d’optimisation numérique et de maintenance prédictive

La numérisation transforme les opérations des fours rotatifs grâce à l’intégration de la surveillance des processus basée sur des capteurs, de l’optimisation de la combustion pilotée par l’IA et des analyses de maintenance prédictive qui minimisent les temps d’arrêt. Les systèmes de contrôle intelligents évaluent la forme de la flamme, les profils thermiques, la charge de couple et les émissions en temps réel, garantissant l’efficacité énergétique et des caractéristiques de produit constantes. Ces technologies réduisent la variabilité basée sur l’opérateur et soutiennent la conformité réglementaire grâce à une surveillance continue des émissions. Des opportunités émergent pour les OEM proposant des mises à niveau numériques et des modèles de service connectés qui prolongent la durée de vie des actifs et améliorent la fiabilité des fours. La tendance s’aligne avec l’adoption plus large de l’Industrie 4.0 dans les secteurs du ciment, de la métallurgie et des déchets cherchant une certitude opérationnelle et une transparence des coûts.

- Par exemple, le logiciel ECS/ProcessExpert de FLSmidth utilise un contrôle avancé des processus et des algorithmes d’IA pour suivre et optimiser un grand nombre de paramètres de fonctionnement des fours et des calciners simultanément, effectuant des ajustements continus en temps réel pour gérer des conditions de processus complexes et stabiliser les fluctuations de température.

Valorisation énergétique des déchets et récupération des matériaux comme domaines de déploiement à forte croissance

La législation stricte de gestion des déchets en Europe accélère la demande de fours rotatifs dans la valorisation énergétique des déchets, le traitement des déchets dangereux et le recyclage des résidus industriels. Les fours capables d’atteindre une oxydation à haute température et un traitement en atmosphère contrôlée permettent la récupération des métaux, de la chaleur et des sous-produits utilisables. Le passage vers une fabrication circulaire ouvre des opportunités pour les usines de co-traitement intégrant la génération de carburant et la récupération de matières premières. Les municipalités et les opérateurs privés de déchets déploient de plus en plus de systèmes de fours rotatifs pour l’incinération et la pyrolyse afin d’améliorer les taux de détournement des décharges. Les perspectives de croissance se renforcent à mesure que les investissements liés à la durabilité incitent les technologies de récupération thermique dans les flux de déchets chimiques, plastiques et de construction.

- Par exemple, le système FLSmidth HOTDISC traite jusqu’à 4 500 kilogrammes de déchets municipaux mélangés par heure directement dans le précalcinateur, permettant la substitution des combustibles fossiles sans pré-broyage.

Principaux Défis :

Dépenses d’Investissement Élevées et Coût de la Modernisation

La construction, l’installation et la modernisation opérationnelle des fours rotatifs nécessitent des dépenses d’investissement importantes, ce qui limite l’adoption pour les opérateurs de petite et moyenne taille. Le fardeau des coûts inclut les matériaux réfractaires, les systèmes de contrôle des émissions, l’intégration de l’automatisation et les fondations renforcées. La modernisation des infrastructures existantes pour gérer les combustibles alternatifs ou des normes d’émission plus strictes augmente la complexité des investissements. Les longs cycles de retour sur investissement dissuadent les acteurs sur les marchés à demande volatile ou à accès limité au financement. Le défi s’intensifie avec l’imprévisibilité des prix de l’énergie et les coûts de maintenance associés à la fatigue mécanique à haute température, au remplacement des composants et aux révisions périodiques.

Réglementations Strictes sur les Émissions et Obstacles à la Conformité

La conformité aux normes environnementales de plus en plus strictes en Europe présente des défis opérationnels et technologiques pour les opérateurs de fours rotatifs. Les fours sont soumis à des contrôles rigoureux sur les émissions de CO₂, de NOₓ, de particules et de composés organiques volatils, nécessitant des systèmes de filtration avancés, une combustion optimisée et des systèmes de changement de combustible. Les délais de mise en œuvre et les différences réglementaires transfrontalières ajoutent des complexités à la planification des investissements. Le non-respect des seuils d’émission risque des pénalités financières, des arrêts de production ou des heures de fonctionnement restreintes. Bien que les réglementations accélèrent l’innovation, elles imposent également des charges techniques nécessitant une surveillance continue, du personnel qualifié et l’absorption des coûts de conformité, ce qui représente un défi pour les opérateurs aux ressources limitées.

Analyse Régionale :

Europe de l’Ouest – 38% de Part

L’Europe de l’Ouest détient la plus grande part de marché avec 38%, menée par l’Allemagne, la France et les pays du Benelux. Une forte production de ciment, des lignes de fours modernes et des réseaux matures de co-traitement des déchets soutiennent une croissance régulière. Une capacité d’investissement élevée et des règles strictes sur les émissions favorisent le remplacement des anciennes unités à procédé humide par des systèmes efficaces de préchauffeurs et de précalcinateurs. Les projets de valorisation énergétique des déchets se développent également en raison des objectifs d’économie circulaire et des lois de réduction des décharges.

Europe du Sud – 22% de Part

L’Europe du Sud représente 22% du marché. La demande de ciment est liée à la construction liée au tourisme, à la rénovation urbaine et aux programmes de résilience sismique en Italie, en Grèce et en Espagne. La production de chaux pour l’agriculture et la sidérurgie stimule l’utilisation des fours rotatifs. La modernisation progresse à un rythme modéré en raison des limites économiques, tandis que l’incinération des déchets et la co-combustion de biomasse créent de nouvelles opportunités pour la récupération thermique.

Europe du Nord – 18% de Part

L’Europe du Nord détient 18% du marché des fours rotatifs. La Suède, la Norvège et le Danemark sont en tête avec des systèmes avancés de gestion des déchets et des stratégies de neutralité carbone. Les secteurs de la pâte à papier, du papier, des métaux et de la chimie soutiennent l’adoption d’unités thermiques indirectes et de précision. Les règles de substitution des combustibles et les mises à niveau de l’automatisation créent une demande constante pour les modernisations alors que la capacité de ciment reste stable.

Europe Centrale & de l’Est – 17% de Part

L’Europe centrale et de l’Est représente 17% du marché. Les pays modernisent les anciennes usines industrielles, augmentent la production de ciment et étendent les installations de traitement des minéraux. Les objectifs d’émission alignés sur l’UE encouragent les conversions vers des combustibles alternatifs et les contrôles de combustion numériques. Les grands projets d’infrastructure augmentent la demande de clinker, tandis que les opérateurs axés sur les coûts adoptent des fours robustes et de grande capacité adaptés à une longue durée de vie.

Segmentation du Marché :

Par Application

- Production de ciment

- Production de chaux

- Métallurgie et traitement des minerais

- Valorisation énergétique des déchets

- Procédés chimiques et pétrochimiques

- Autres applications industrielles

- Expérimental et recherche

Par type

- Moins de 2000 tonnes/jour

- 2000–5000 tonnes/jour

- Plus de 5000 tonnes/jour

- Procédé à sec

- Procédé humide

- Fours à préchauffeur/précalcinateur

- Fours rotatifs à combustion directe

- Fours rotatifs à combustion indirecte

Par utilisateurs finaux

- Industrie du ciment

- Industrie de la chaux

- Métallurgie

- Minéraux et exploitation minière

- Gestion des déchets

- Traitement chimique

- Pâte et papier

- Applications environnementales

Par géographie

- Europe de l’Ouest

- Europe du Sud

- Europe du Nord

- Europe centrale et orientale

Paysage concurrentiel :

Le paysage concurrentiel du marché européen des fours rotatifs se compose d’un mélange de fabricants mondiaux, de fournisseurs de solutions d’ingénierie, de spécialistes des services de fours et d’entreprises de fabrication régionales qui rivalisent dans la conception de systèmes, la flexibilité des combustibles, l’optimisation numérique et la maintenance du cycle de vie. Les grands acteurs multinationaux se concentrent sur la fourniture de fours rotatifs à haute capacité, équipés de technologies d’automatisation et de contrôle des émissions, tandis que les entreprises de taille moyenne se distinguent par des configurations personnalisées pour les applications de chaux, de minéraux et chimiques. Les partenariats stratégiques entre les OEM, les fournisseurs de réfractaires et les développeurs de plateformes numériques améliorent les performances des systèmes et les capacités de maintenance prédictive. Les services de modernisation et de rénovation représentent un segment concurrentiel en forte croissance, car les opérateurs privilégient la modernisation plutôt que le remplacement complet pour réduire les dépenses en capital. L’avantage concurrentiel dépend de plus en plus de l’efficacité énergétique, de la compatibilité avec les combustibles alternatifs, de la fiabilité opérationnelle et des réseaux de services après-vente qui soutiennent l’optimisation à long terme des installations.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- FLSmidth a annoncé une cession transformationnelle de son activité ciment en juin 2025, concluant un accord avec Pacific Avenue Capital Partners pour une contrepartie initiale de 75 millions d’euros plus une contrepartie conditionnelle différée en espèces pouvant atteindre 75 millions d’euros. La transaction, dont la clôture est prévue pour le second semestre 2025, représente le virage stratégique de FLSmidth vers un fournisseur spécialisé dans l’industrie minière mondiale. Avant cette cession, FLSmidth a livré un four rotatif de pointe de 115 mètres à la raffinerie de lithium Keliber de Sibanye-Stillwater en mai 2024, faisant progresser la technologie de production durable de lithium.

- Projet de base industrielle de Morowali en Indonésie : En janvier 2025, Pengfei Group a été reconnu comme “Fournisseur excellent de l’année” et “Partenaire de contribution exceptionnelle pour les projets à l’étranger en 2024” par Zhongwei New Materials Co., Ltd. Cela pour leur travail sur les fours de torréfaction et de séchage à haute capacité pour la première ligne de production de nickel à haute teneur en glace à la base industrielle de Zhongwei Indonesia Morowali, un projet qui a utilisé avec succès le procédé de four à soufflage latéral enrichi en oxygène pour la fusion industrielle de minerai de nickel latéritique pour la première fois.

- Stratégie d’énergie verte : Pengfei Group met en œuvre une stratégie pour intégrer l’énergie hydrogène. En mars 2025, le président et président Zheng Peng a parlé des initiatives “double carbone” de l’entreprise lors d’un événement du Forum des financiers du Sud global 2025. En février 2025, ils ont collaboré avec la branche Shanxi de China Mobile pour créer un laboratoire d’intelligence industrielle AI pour soutenir l’industrie de l’hydrogène. L’entreprise a l’intention d’accélérer le lancement de deux projets d’énergie éolienne et solaire pour l’hydrogène à Qinyuan et Chifeng en 2025.

- En mars 2024, Pengfei a obtenu une commande avec Valmet Europe pour deux fours rotatifs caustiques pour pâte humide, indiquant une fourniture active de systèmes de fours aux clients européens.

- En janvier 2023, FLSmidth a signé un contrat pour fournir une technologie de pyro-traitement, y compris un four rotatif, au projet de raffinerie de lithium-hydroxyde de Keliber en Finlande.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’Application, le Type, les Utilisateurs finaux et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption de fours préchauffeurs et précalcinateurs économes en énergie s’accélérera à mesure que les opérateurs privilégieront la réduction des coûts de carburant et la conformité aux émissions.

- La surveillance numérique, l’automatisation et la maintenance prédictive deviendront des caractéristiques d’intégration standard dans les installations neuves et rénovées.

- Le co-traitement des déchets industriels, de la biomasse et des combustibles alternatifs s’étendra dans le cadre des stratégies d’économie circulaire et de valorisation énergétique des déchets.

- La demande de modernisation et de rénovation augmentera à mesure que les usines prolongeront la durée de vie des actifs au lieu de procéder à un remplacement complet.

- Des réglementations environnementales plus strictes stimuleront le contrôle avancé des émissions et les solutions de combustion à faible NOx.

- La croissance se renforcera dans les applications de traitement de la chaux et des minéraux soutenant les marchés de l’acier, de la construction et du traitement environnemental.

- Les fours à chauffage indirect gagneront en popularité pour les applications chimiques, les matériaux spécialisés et les applications sensibles à la température.

- La consolidation régionale parmi les fabricants de fours et les prestataires de services intensifiera la concurrence et les partenariats technologiques.

- Des modèles de financement favorisant les économies d’énergie et les contrats de performance opérationnelle émergeront.

- L’Europe centrale et orientale restera le corridor d’expansion le plus attractif, stimulé par les modernisations industrielles et les ajouts de nouvelles capacités.