Visão Geral do Mercado:

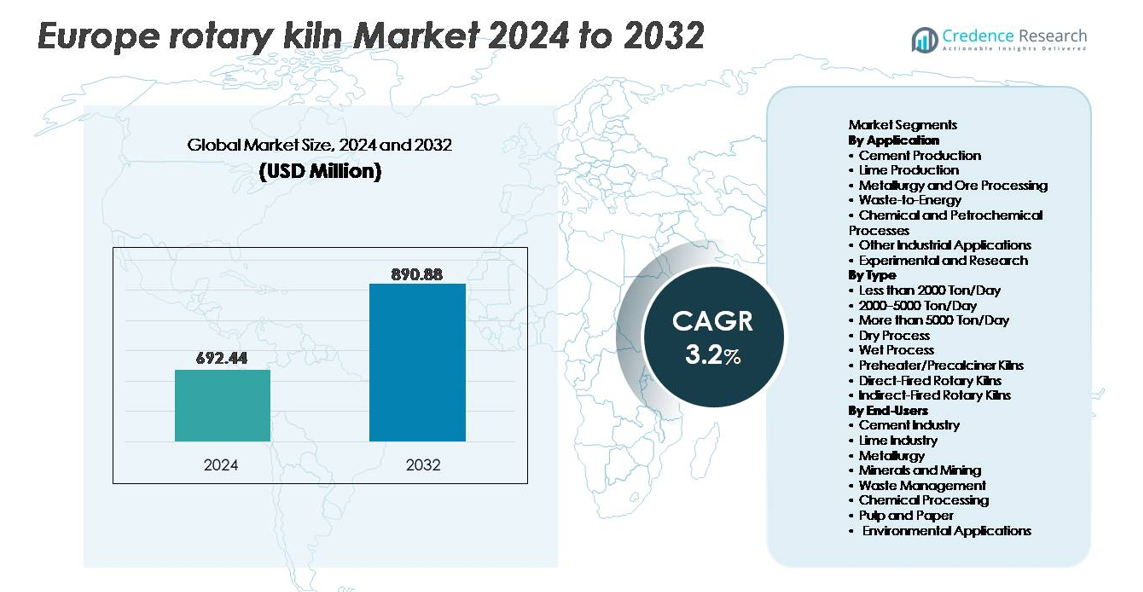

O mercado de fornos rotativos na Europa foi avaliado em USD 692,44 milhões em 2024 e projeta-se que alcance USD 890,88 milhões até 2032, registrando um CAGR de 3,2% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fornos Rotativos na Europa 2024 |

USD 692,44 milhões |

| Mercado de Fornos Rotativos na Europa, CAGR |

3,2% |

| Tamanho do Mercado de Fornos Rotativos na Europa 2032 |

USD 890,88 milhões |

O mercado de fornos rotativos na Europa é moldado por fabricantes globais e regionais estabelecidos, incluindo CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth e NHI, cada um competindo através da integração tecnológica, capacidade de execução de projetos e suporte ao longo do ciclo de vida. A Europa Ocidental representa a maior fatia do mercado, com aproximadamente 42%, impulsionada por instalações avançadas de produção de cimento, forte adoção de energia a partir de resíduos e ciclos contínuos de modernização de fornos. A Europa do Norte segue com seu foco em instalações compatíveis com emissões e soluções automatizadas de processamento térmico, enquanto a Europa Central e Oriental demonstram o potencial de crescimento mais rápido devido à expansão da infraestrutura e investimentos em renovação industrial.

Insights de Mercado

- O mercado de fornos rotativos na Europa foi avaliado em USD 692,44 milhões em 2024 e está projetado para atingir USD 890,88 milhões até 2032, expandindo a uma CAGR de 3,2% durante o período de previsão.

- A demanda é impulsionada pela modernização da infraestrutura, produção de cimento em conformidade com as emissões e a crescente adoção de combustíveis alternativos e coprocessamento de resíduos em plantas industriais.

- Tendências de mercado destacam rápida digitalização com manutenção preditiva, otimização da combustão e monitoramento de processos baseados em IoT, melhorando a confiabilidade dos ativos e reduzindo os custos operacionais.

- A atividade competitiva se intensifica à medida que players globais enfatizam fornos de pré-aquecimento/pré-calcinação de alta capacidade e eficiência energética, enquanto fabricantes regionais competem através de engenharia personalizada e serviços de reforma; o segmento de produção de cimento detém a maior participação.

- A Europa Ocidental lidera o mercado com cerca de 38% de participação, seguida pela Europa do Norte e Europa Central & Oriental, impulsionada por forte implantação de resíduos para energia, modernização de plantas e expansão das capacidades de processamento de cal e minerais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Aplicação

Por aplicação, a produção de cimento representa o subsegmento dominante, respondendo pela maior participação das instalações de fornos rotativos devido a programas sustentados de renovação de infraestrutura, aumentos de capacidade de clínquer e modernização em conformidade com as emissões em toda a Europa. A produção de cal continua a se expandir impulsionada pela demanda da construção, fabricação de aço e tratamento de gases de combustão em plantas industriais. A metalurgia e o processamento de minério adotam fornos rotativos para redução térmica controlada, enquanto aplicações de resíduos para energia ganham força com políticas mais rigorosas de desvio de aterros. Processos químicos e petroquímicos utilizam fornos rotativos para calcinação e pirólise, enquanto o uso experimental permanece uma área de nicho, mas em crescimento, entre instituições de pesquisa que testam novos materiais e processos térmicos.

- Por exemplo, os modernos fornos rotativos da FLSmidth para cimento apresentam diâmetros de casco de até 6,5 metros e comprimentos superiores a 200 metros, suportando a produção contínua de clínquer em escala industrial com sistemas de queimadores multicanais automatizados capazes de queimar combustíveis alternativos.

Por Tipo

Por tipo, os fornos de pré-aquecimento/pré-calcinação detêm a maior participação de mercado, principalmente devido à sua superior eficiência térmica e capacidade de reduzir o consumo de combustível em comparação com os designs tradicionais. Fornos com capacidade superior a 5000 Toneladas/Dia são preferidos em operações de cimento de alto volume, enquanto a categoria de 2000–5000 Toneladas/Dia atende plantas de médio porte otimizando a produção com menor carga operacional. Fornos de combustão direta permanecem essenciais em aplicações minerais e de cimento que requerem contato direto em alta temperatura, enquanto fornos de combustão indireta atendem processos químicos e metalúrgicos sensíveis. Fornos de processo seco continuam a substituir unidades de processo úmido à medida que os players da indústria buscam metas de descarbonização e eficiência operacional.

- Por exemplo, as linhas de fornos de pré-aquecedor/pré-calcinação da FLSmidth incorporam ciclones de múltiplos estágios capazes de lidar com volumes de gás do forno superiores a 600.000 metros cúbicos por hora, melhorando a troca de calor da farinha crua e reduzindo a carga térmica no queimador principal.

Por Usuários Finais

Por usuário final, a indústria de cimento emerge como o subsegmento dominante, impulsionada por investimentos em queimadores de baixo NOx, sistemas de integração de combustíveis alternativos e expansão de linhas de clínquer em toda a Europa. A indústria de cal contribui significativamente através da demanda por cal de qualidade para construção e ambiental para estabilização de solo e controle de emissões. Empresas de metalurgia e mineração utilizam fornos rotativos para torrefação de minério, redução e pelotização. Operadores de gestão de resíduos empregam fornos para incineração de resíduos perigosos e reciclagem. Processadores químicos se beneficiam de reações térmicas controladas, enquanto as indústrias de celulose e papel, juntamente com aplicações ambientais mais amplas, adotam fornos rotativos para tratamento de resíduos e recuperação de materiais.

Principais Motores de Crescimento:

Modernização da Infraestrutura e Expansão da Capacidade de Cimento

A modernização da infraestrutura em toda a Europa atua como um motor central para a demanda por fornos rotativos, à medida que os governos priorizam a renovação de redes de transporte, infraestrutura energética, instalações industriais e habitação de baixa renda. Impulsos regulatórios para a produção sustentável de cimento incentivam a substituição de fornos mais antigos e ineficientes por configurações atualizadas e energeticamente eficientes, com controle de combustão automatizado, revestimentos refratários de alto desempenho e sistemas de pré-aquecimento. Além disso, o uso ampliado de cimentos mistos e materiais-prima alternativos impulsionou investimentos em designs de fornos adaptáveis, capazes de processar compósitos duráveis. O crescimento contínuo da produção de clínquer em regiões que atendem às demandas de desenvolvimento pós-industrial e densidade urbana apoia ciclos de equipamentos de longo prazo. A onda de modernização também se alinha com a infraestrutura de plantas envelhecendo e se aproximando do fim de sua vida útil, exigindo uma reforma completa para manter a confiabilidade da produção.

- Por exemplo, a VDZ Alemanha documentou ciclos de operação contínua para fornos de processo seco modernos, excedendo 330 dias operacionais por ano, com intervalos de inatividade planejados abaixo de 30 dias.

Aumento da Adoção de Combustíveis Alternativos e Co-processamento de Resíduos

A rápida mudança em direção à substituição de energia em plantas de cimento e cal serve como um catalisador significativo de crescimento, pois os fornos rotativos permitem o co-processamento de resíduos sólidos urbanos, resíduos de biomassa, lodo de esgoto e subprodutos industriais. A capacidade de alcançar destruição completa com alta eficiência térmica apoia a conformidade com diretrizes de redução de carbono e gestão de resíduos. Sistemas de fornos compatíveis com combustíveis alternativos reduzem a dependência de combustíveis fósseis e criam vantagens econômicas em meio à volatilidade dos preços do gás natural. À medida que a Europa intensifica programas de transformação de resíduos em combustível e estruturas de economia circular, os operadores investem na adaptação de fornos existentes para lidar com diferentes umidades e valores caloríficos de matéria-prima. Essa transição fortalece o caso econômico e de sustentabilidade para fornos rotativos através da utilização de duplo valor na recuperação de energia e minimização de resíduos.

- Por exemplo, a Heidelberg Materials lançou seu projeto de captura de carbono “GeZero” em sua planta de Geseke na Alemanha, que visa capturar 700.000 toneladas de CO₂ anualmente a partir de 2029.

Expansão do Processamento de Cal e Produtos Químicos para Uso Ambiental e Industrial

O crescimento da demanda por cal, materiais cáusticos e compostos químicos especiais impulsiona a adoção de fornos rotativos em aplicações de calcinação e decomposição térmica. Esses materiais são essenciais para tratamento de água, dessulfurização de gases de combustão, estabilização de solo e refino de metais, todos setores que experimentam expansão impulsionada por regulamentações. Os fornos rotativos fornecem gradientes de temperatura controlados e qualidade consistente do produto, tornando-os indispensáveis em processos que produzem reagentes para usinas de energia, fundição de aço e incineradores de resíduos municipais. A crescente dependência de cal de grau industrial para sorventes de captura de carbono e purificação ambiental acelera as instalações de fornos. A mudança do setor químico em direção a intermediários especiais e síntese de materiais avançados reforça ainda mais o investimento em fornos de controle de precisão, tanto indiretos quanto diretos.

Tendências e Oportunidades Principais:

Tecnologias de Automação, Otimização Digital e Manutenção Preditiva

A digitalização está transformando as operações de fornos rotativos por meio da integração de monitoramento de processos baseado em sensores, otimização de combustão impulsionada por IA e análises de manutenção preditiva que minimizam os tempos de inatividade. Sistemas de controle inteligentes avaliam a forma da chama, perfis de calor, carga de torque e emissões em tempo real, garantindo eficiência de combustível e características consistentes do produto. Essas tecnologias reduzem a variabilidade baseada no operador e apoiam a conformidade regulatória por meio de monitoramento contínuo de emissões. Surgem oportunidades para OEMs que oferecem atualizações digitais e modelos de serviço conectados que estendem a vida útil dos ativos e melhoram a confiabilidade dos fornos. A tendência está alinhada com a adoção mais ampla da Indústria 4.0 nos setores de cimento, metalurgia e resíduos que buscam certeza operacional e transparência de custos.

- Por exemplo, o software ECS/ProcessExpert da FLSmidth utiliza controle avançado de processos e algoritmos de IA para rastrear e otimizar simultaneamente um vasto número de parâmetros operacionais de fornos e calcinadores, fazendo ajustes contínuos em tempo real para gerenciar condições de processo complexas e estabilizar flutuações de temperatura.

Resíduos para Energia e Recuperação de Materiais como Áreas de Implantação de Alto Crescimento

A rigorosa legislação de gestão de resíduos da Europa acelera a demanda por fornos rotativos em resíduos para energia, tratamento de resíduos perigosos e reciclagem de resíduos industriais. Fornos capazes de alcançar oxidação em alta temperatura e processamento em atmosfera controlada permitem a recuperação de metais, calor e subprodutos utilizáveis. A mudança em direção à fabricação circular desbloqueia oportunidades para plantas de coprocessamento que integram geração de combustível e recuperação de matérias-primas. Municípios e operadores privados de resíduos implantam cada vez mais sistemas de fornos rotativos para incineração e pirólise para melhorar as taxas de desvio de aterros. As perspectivas de crescimento se fortalecem à medida que investimentos vinculados à sustentabilidade incentivam tecnologias de recuperação térmica em fluxos de resíduos químicos, plásticos e de construção.

- Por exemplo, o sistema FLSmidth HOTDISC processa até 4.500 quilogramas de resíduos municipais mistos por hora diretamente no calcinador, permitindo a substituição de combustíveis fósseis sem pré-trituração.

Principais Desafios:

Alto Investimento de Capital e Custo de Modernização

A construção, instalação e modernização operacional de fornos rotativos exigem um investimento de capital significativo, o que limita a adoção por operadores de pequeno e médio porte. O ônus dos custos inclui materiais refratários, sistemas de controle de emissões, integração de automação e fundações reforçadas. A adaptação da infraestrutura existente para lidar com combustíveis alternativos ou padrões de emissão mais rigorosos aumenta a complexidade do investimento. Ciclos de retorno prolongados desestimulam participantes em mercados com demanda volátil ou acesso limitado a financiamento. O desafio se intensifica com a imprevisibilidade dos preços de energia e os custos de manutenção associados à fadiga mecânica em altas temperaturas, substituição de componentes e revisões periódicas.

Regulamentos Rigorosos de Emissão e Barreiras de Conformidade

A conformidade com os padrões ambientais cada vez mais rígidos da Europa apresenta desafios operacionais e tecnológicos para operadores de fornos rotativos. Os fornos enfrentam controles rigorosos sobre a emissão de CO₂, NOₓ, partículas e compostos orgânicos voláteis, exigindo sistemas avançados de filtração, combustão otimizada e troca de combustíveis. Os prazos de implementação e as diferenças regulatórias transfronteiriças adicionam complexidades ao planejamento de capital. O não cumprimento dos limites de emissão pode resultar em penalidades financeiras, paralisações de produção ou restrições nas horas de operação. Embora os regulamentos acelerem a inovação, eles também impõem encargos técnicos que exigem monitoramento contínuo, pessoal qualificado e absorção de custos de conformidade, desafiando operadores com recursos limitados.

Análise Regional:

Europa Ocidental – 38% de Participação

A Europa Ocidental detém a maior participação de mercado com 38%, liderada pela Alemanha, França e países do Benelux. A forte produção de cimento, linhas modernas de fornos e redes maduras de coprocessamento de resíduos sustentam um crescimento constante. A alta capacidade de investimento e regras rigorosas de emissão impulsionam a substituição de unidades antigas de processo úmido por sistemas eficientes de pré-aquecedor e pré-calcinador. Projetos de conversão de resíduos em energia também se expandem devido aos objetivos de economia circular e leis de redução de aterros.

Europa do Sul – 22% de Participação

A Europa do Sul representa 22% do mercado. A demanda por cimento está ligada à construção relacionada ao turismo, renovação urbana e programas de resiliência sísmica na Itália, Grécia e Espanha. A produção de cal para agricultura e fabricação de aço impulsiona o uso de fornos rotativos. A modernização avança em um ritmo moderado devido a limites econômicos, enquanto a incineração de resíduos e a co-combustão de biomassa criam novas oportunidades para recuperação térmica.

Europa do Norte – 18% de Participação

A Europa do Norte detém 18% do mercado de fornos rotativos. Suécia, Noruega e Dinamarca lideram com sistemas avançados de resíduos e estratégias de carbono neutro. Os setores de celulose, papel, metais e produtos químicos apoiam a adoção de unidades térmicas indiretas e de precisão. Regras de substituição de combustíveis e atualizações de automação criam uma demanda constante por retrofits, enquanto a capacidade de cimento permanece estável.

Europa Central e Oriental – 17% de Participação

A Europa Central e Oriental representa 17% do mercado. Os países atualizam antigas plantas industriais, aumentam a produção de cimento e expandem instalações de processamento mineral. Metas de emissão alinhadas à UE incentivam conversões para combustíveis alternativos e controles de combustão digital. Grandes projetos de infraestrutura aumentam a demanda por clínquer, enquanto operadores focados em custos adotam fornos robustos e de alta capacidade adequados para uma longa vida útil.

Segmentações de Mercado:

Por Aplicação

- Produção de Cimento

- Produção de Cal

- Metalurgia e Processamento de Minérios

- Resíduos para Energia

- Processos Químicos e Petroquímicos

- Outras Aplicações Industriais

- Experimental e Pesquisa

Por Tipo

- Menos de 2000 Toneladas/Dia

- 2000–5000 Toneladas/Dia

- Mais de 5000 Toneladas/Dia

- Processo Seco

- Processo Úmido

- Forno com Pré-aquecedor/Pré-calcinação

- Forno Rotativo de Fogo Direto

- Forno Rotativo de Fogo Indireto

Por Usuários Finais

- Indústria de Cimento

- Indústria de Cal

- Metalurgia

- Minerais e Mineração

- Gestão de Resíduos

- Processamento Químico

- Celulose e Papel

- Aplicações Ambientais

Por Geografia

- Europa Ocidental

- Europa Meridional

- Europa Setentrional

- Europa Central e Oriental

Paisagem Competitiva:

A paisagem competitiva do mercado de fornos rotativos na Europa apresenta uma mistura de fabricantes globais, fornecedores de soluções de engenharia, especialistas em serviços de fornos e empresas regionais de fabricação competindo em design de sistemas, flexibilidade de combustível, otimização digital e manutenção ao longo do ciclo de vida. Grandes players multinacionais focam no fornecimento de fornos rotativos de alta capacidade, com pré-aquecedores e pré-calcinação equipados com tecnologias de automação e controle de emissões, enquanto empresas de médio porte se diferenciam por meio de configurações personalizadas para aplicações de cal, minerais e produtos químicos. Parcerias estratégicas entre OEMs, fornecedores de refratários e desenvolvedores de plataformas digitais melhoram o desempenho do sistema e as capacidades de manutenção preditiva. Serviços de retrofit e reforma representam um segmento competitivo em rápido crescimento, à medida que os operadores priorizam a modernização em vez da substituição completa para reduzir o investimento de capital. A vantagem competitiva depende cada vez mais da eficiência energética, compatibilidade com combustíveis alternativos, confiabilidade operacional e redes de serviços pós-venda que apoiam a otimização de plantas a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

Desenvolvimentos Recentes:

- A FLSmidth anunciou uma desinvestimento transformacional de seu negócio de cimento em junho de 2025, entrando em um acordo com a Pacific Avenue Capital Partners por uma consideração inicial de EUR 75 milhões, além de uma consideração em dinheiro diferida condicional de até EUR 75 milhões. A transação, que deverá ser concluída na segunda metade de 2025, representa a mudança estratégica da FLSmidth em direção a se tornar um fornecedor exclusivo para a indústria global de mineração. Antes deste desinvestimento, a FLSmidth entregou um forno rotativo de ponta de 115 metros para a refinaria de lítio Keliber da Sibanye-Stillwater em maio de 2024, avançando na tecnologia de produção sustentável de lítio.

- Projeto da Base Industrial de Morowali na Indonésia: Em janeiro de 2025, o Pengfei Group foi reconhecido como “Fornecedor Excelente do Ano” e “Parceiro de Contribuição Notável para Projetos no Exterior em 2024” pela Zhongwei New Materials Co., Ltd. Isso foi pelo seu trabalho em fornos de torrefação e secagem de alta capacidade para a primeira linha de produção de níquel de alta pureza na Base Industrial de Morowali na Indonésia, um projeto que utilizou com sucesso o processo de forno de sopro lateral enriquecido com oxigênio para a fundição industrial de minério de níquel laterítico pela primeira vez.

- Estratégia de Energia Verde: O Pengfei Group está implementando uma estratégia para integrar energia de hidrogênio. Em março de 2025, o Presidente e CEO Zheng Peng falou sobre as iniciativas “duplo carbono” da empresa em um evento do Fórum Global de Financiadores do Sul em 2025. Em fevereiro de 2025, eles fizeram parceria com a filial da China Mobile em Shanxi para criar um laboratório de inteligência industrial de IA para apoiar a indústria de hidrogênio. A empresa pretende acelerar o lançamento de dois projetos de energia eólica e solar para hidrogênio em Qinyuan e Chifeng em 2025.

- Em março de 2024, a Pengfei garantiu um pedido com a Valmet Europe para dois fornos rotativos cáusticos de polpa úmida, indicando fornecimento ativo de sistemas de fornos para clientes europeus.

- Em janeiro de 2023, a FLSmidth assinou um contrato para entregar tecnologia de piroprocessamento, incluindo um forno rotativo, para o projeto de refinaria de hidróxido de lítio da Keliber na Finlândia.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada com base em Aplicação, Tipo, Usuários Finais e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- A adoção de fornos de pré-aquecimento e pré-calcinação energeticamente eficientes acelerará à medida que os operadores priorizam a redução de custos de combustível e a conformidade com emissões.

- Monitoramento digital, automação e manutenção preditiva se tornarão características padrão de integração em novas instalações e reformas.

- A co-processamento de resíduos industriais, biomassa e combustíveis alternativos se expandirá como parte das estratégias de economia circular e de energia a partir de resíduos.

- A demanda por retrofit e reforma aumentará à medida que as plantas prolongam a vida útil dos ativos em vez de buscar substituições completas.

- Regulamentações ambientais mais rigorosas impulsionarão soluções avançadas de controle de emissões e combustão de baixo NOx.

- O crescimento se fortalecerá em aplicações de processamento de cal e minerais que apoiam os mercados de aço, construção e tratamento ambiental.

- Fornos de queima indireta ganharão força para aplicações químicas, materiais especiais e sensíveis à temperatura.

- A consolidação regional entre fabricantes de fornos e prestadores de serviços intensificará a concorrência e as parcerias tecnológicas.

- Modelos de financiamento que favorecem economias de energia e contratos de desempenho operacional surgirão.

- A Europa Central e Oriental permanecerá como o corredor de expansão mais atraente, impulsionado por atualizações industriais e adições de novas capacidades.