Markedsoversigt:

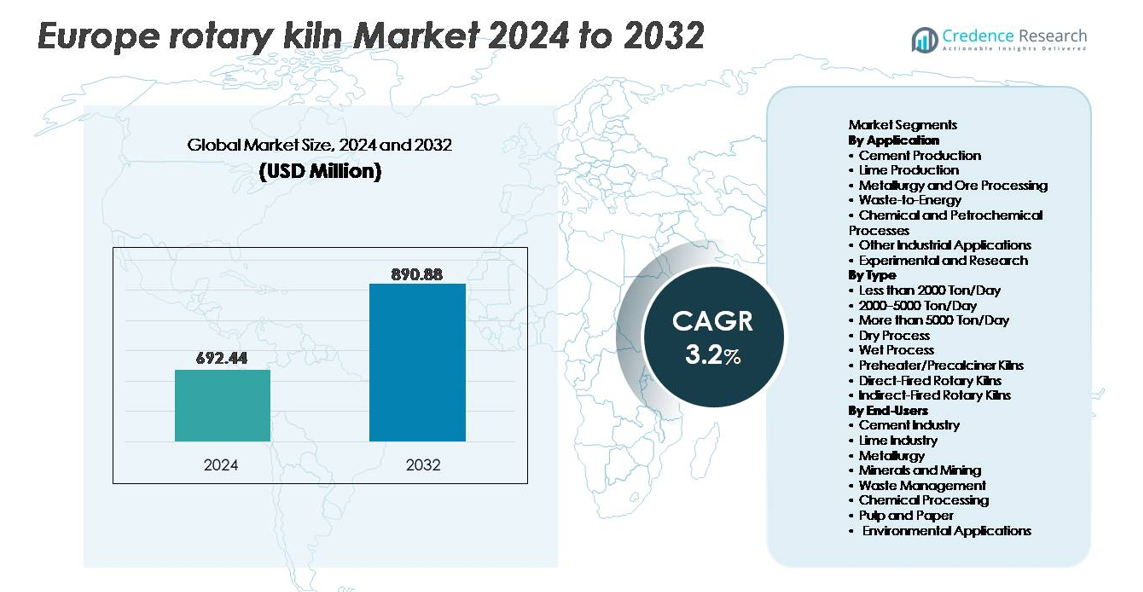

Det europæiske roterende ovnmarked blev vurderet til USD 692,44 millioner i 2024 og forventes at nå USD 890,88 millioner i 2032, med en årlig vækstrate (CAGR) på 3,2% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det europæiske roterende ovnmarked 2024 |

USD 692,44 millioner |

| Europa roterende ovnmarked, CAGR |

3,2% |

| Størrelse på det europæiske roterende ovnmarked 2032 |

USD 890,88 millioner |

Det europæiske roterende ovnmarked formes af etablerede globale og regionale producenter, herunder CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth og NHI, som hver konkurrerer gennem teknologiintegration, projektudførelsesevne og livscyklussupport. Vesteuropa tegner sig for den største andel af markedet med cirka 42%, drevet af avancerede cementproduktionsfaciliteter, stærk affald-til-energi adoption og kontinuerlige ovnmoderniseringscyklusser. Nordeuropa følger med fokus på emissionskompatible installationer og automatiserede termiske behandlingsløsninger, mens Centraleuropa og Østeuropa viser det hurtigste vækstpotentiale på grund af infrastrukturudvidelse og investeringer i industriel renovering.

Markedsindsigt

- Det europæiske marked for roterovne blev vurderet til 692,44 millioner USD i 2024 og forventes at nå 890,88 millioner USD i 2032, med en vækstrate (CAGR) på 3,2% i prognoseperioden.

- Efterspørgslen drives af modernisering af infrastruktur, emissionskompatibel cementproduktion og den stigende anvendelse af alternative brændstoffer og affaldssambehandling i industrivirksomheder.

- Markedstendenser fremhæver hurtig digitalisering med prædiktivt vedligehold, forbrændingsoptimering og IoT-baseret procesovervågning, der forbedrer aktivernes pålidelighed og reducerer driftsomkostningerne.

- Konkurrenceaktiviteten intensiveres, da globale aktører lægger vægt på højkapacitets, energieffektive forvarmere/forcalcineringsovne, mens regionale producenter konkurrerer gennem skræddersyet ingeniørarbejde og renoveringstjenester; cementproduktionssegmentet har den største andel.

- Vesteuropa fører markedet med omkring 38% andel, efterfulgt af Nordeuropa og Central- og Østeuropa, drevet af stærk affald-til-energi-implementering, modernisering af anlæg og udvidelse af kalk- og mineralforarbejdningskapaciteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse

Efter anvendelse repræsenterer cementproduktion den dominerende undersegment, der tegner sig for den største andel af installationer af roterovne på grund af vedvarende infrastrukturfornyelsesprogrammer, øgede klinkerkapacitetsopgraderinger og emissionskompatibel modernisering i hele Europa. Kalkproduktion fortsætter med at udvide sig drevet af efterspørgsel fra byggeri, stålfremstilling og røggasrensning i industrivirksomheder. Metallurgi og malmforarbejdning anvender roterovne til kontrolleret termisk reduktion, mens affald-til-energi-applikationer vinder indpas med strengere deponeringspolitik. Kemiske og petrokemiske processer udnytter roterovne til kalcinering og pyrolyse, mens eksperimentel brug forbliver et nicheområde, men voksende blandt forskningsinstitutioner, der tester nye materialer og termiske processer.

- For eksempel har FLSmidth’s moderne roterovne til cement skaldimensioner på op til 6,5 meter og længder på over 200 meter, der understøtter kontinuerlig klinkerproduktion i industriel skala med automatiserede multikanals brændersystemer, der kan anvende alternative brændstoffer.

Efter type

Efter type har forvarmere/forcalcineringsovne den dominerende markedsandel, primært på grund af deres overlegne termiske effektivitet og evne til at reducere brændstofforbruget sammenlignet med traditionelle designs. Ovne med mere end 5000 ton/dag kapacitet foretrækkes i cementoperationer med høj volumen, mens kategorien 2000–5000 ton/dag betjener mellemstore anlæg, der optimerer output med lavere driftsbyrde. Direkte fyrede ovne forbliver essentielle i mineral- og cementapplikationer, der kræver højtemperatur direkte kontakt, mens indirekte fyrede ovne tjener følsomme kemiske og metallurgiske processer. Tørprocesovne fortsætter med at erstatte vådprocesenheder, da industrideltagere forfølger dekarboniseringsmål og operationel effektivitet.

- For eksempel inkorporerer FLSmidths forvarmer/forcalciner-ovnlinjer multistadiecykloner, der kan håndtere ovngasvolumener på over 600.000 kubikmeter i timen, hvilket forbedrer varmeudvekslingen i råmaterialet og reducerer den termiske belastning på hovedbrænderen.

Af Slutbrugere

Af slutbrugere fremstår cementindustrien som den dominerende undersegment, drevet af investeringer i lav-NOx-brændere, alternative brændstofintegrationssystemer og udvidelse af klinkerlinjer i hele Europa. Kalkindustrien bidrager betydeligt gennem efterspørgsel efter bygge- og miljøkvalitetskalk til jordstabilisering og emissionskontrol. Metallurgi- og mineselskaber anvender roterovne til malmristning, reduktion og pelletisering. Affaldshåndteringsoperatører bruger ovne til forbrænding og genanvendelse af farligt affald. Kemiske processorer drager fordel af kontrollerede termiske reaktioner, mens papir- og papirmasseindustrien samt bredere miljømæssige anvendelser anvender roterovne til restbehandling og materialegenanvendelse.

Vigtige Vækstdrivere:

Modernisering af Infrastruktur og Udvidelse af Cementkapacitet

Modernisering af infrastruktur i hele Europa fungerer som en central drivkraft for efterspørgslen efter roterovne, da regeringer prioriterer renovering af transportnetværk, energiinfrastruktur, industrielle faciliteter og lavindkomstboliger. Reguleringspres for bæredygtig cementproduktion opmuntrer til udskiftning af ældre, ineffektive ovne med opgraderede energieffektive konfigurationer med automatiseret forbrændingskontrol, højtydende ildfaste foringer og forvarmersystemer. Derudover har udvidet brug af blandede cementer og alternative råmaterialer fremmet investeringer i tilpasningsdygtige ovndesign, der kan behandle holdbare kompositter. Kontinuerlig vækst i klinkerproduktion i regioner, der opfylder post-industrielle udviklings- og bydensitetskrav, understøtter langsigtede udstyrscyklusser. Moderniseringsbølgen er også i overensstemmelse med aldrende anlægsinfrastruktur, der nærmer sig slutningen af levetiden og kræver fuld linjefornyelse for at opretholde outputpålidelighed.

- For eksempel har VDZ Tyskland dokumenteret kontinuerlige driftscyklusser for moderne tørprocesovne, der overstiger 330 driftsdage om året med planlagte nedetidsintervaller under 30 dage.

Øget Anvendelse af Alternative Brændstoffer og Sambehandling af Affald

Det hurtige skift mod energisubstitution i cement- og kalkværker fungerer som en betydelig vækstkatalysator, da roterovne muliggør sambehandling af kommunalt fast affald, biomasserester, spildevandsslam og industrielle biprodukter. Evnen til at opnå fuldstændig destruktion med høj termisk effektivitet understøtter overholdelse af kulstofreduktion og affaldshåndteringsdirektiver. Alternative brændstofkompatible ovnsystemer reducerer afhængigheden af fossile brændstoffer og skaber økonomiske fordele midt i volatile naturgaspriser. Efterhånden som Europa intensiverer affald-til-brændstof-programmer og cirkulære økonomirammer, investerer operatører i at eftermontere eksisterende ovne til at håndtere varieret foderstofs fugtighed og kalorieindhold. Denne overgang styrker den økonomiske og bæredygtige sag for roterovne gennem dobbeltværdianvendelse, energigenvinding og affaldsminimering.

- For eksempel har Heidelberg Materials lanceret sit “GeZero” kulstoffangstprojekt på sin Geseke-fabrik i Tyskland, som sigter mod at fange 700.000 tons CO₂ årligt fra 2029.

Udvidelse af Kalk- og Kemisk Behandling til Miljømæssig og Industriel Brug

Efterspørgselsvækst for kalk, kaustiske materialer og specialkemiske forbindelser driver anvendelsen af roterovne i kalcination og termisk nedbrydning. Disse materialer er essentielle til vandbehandling, røggasafsvovling, jordstabilisering og metalraffinering – alle sektorer, der oplever reguleringsdrevet ekspansion. Roterovne giver kontrollerede temperaturgradienter og ensartet produktkvalitet, hvilket gør dem uundværlige i processer, der producerer reaktanter til kraftværker, stålsmeltning og kommunale affaldsforbrændingsanlæg. Øget afhængighed af industrielt kalk til kulstoffangst-sorbenter og miljørensning fremskynder installationer af ovne. Den kemiske sektors skift mod specialmellemprodukter og avanceret materialsyntese styrker yderligere investeringer i præcisionskontrollerede indirekte og direkte fyrede ovne.

Vigtige Tendenser og Muligheder:

Automatisering, Digital Optimering og Predictive Maintenance Teknologier

Digitalisering omformer driften af roterovne gennem integration af sensorbaseret procesovervågning, AI-drevet forbrændingsoptimering og predictive maintenance-analyser, der minimerer nedetid. Smarte kontrolsystemer evaluerer flammeform, varmeprofiler, drejningsmomentbelastning og emissioner i realtid, hvilket sikrer brændstofeffektivitet og ensartede produktegenskaber. Disse teknologier reducerer operatørbaseret variabilitet og understøtter overholdelse af regler gennem kontinuerlig emissionsovervågning. Muligheder opstår for OEM’er, der tilbyder digitale eftermonteringer og tilsluttede servicemodeller, der forlænger aktivernes levetid og forbedrer ovnens pålidelighed. Tendensen er i tråd med den bredere anvendelse af Industri 4.0 i cement-, metallurgi- og affaldssektorer, der søger operationel sikkerhed og omkostningstransparens.

- For eksempel bruger FLSmidth’s ECS/ProcessExpert-software avanceret proceskontrol og AI-algoritmer til at spore og optimere et stort antal ovn- og kalcineringsdriftsparametre samtidigt, hvilket muliggør realtids, kontinuerlige justeringer for at håndtere komplekse procesforhold og stabilisere temperaturudsving.

Affald-til-Energi og Materialeindvinding som Højvækst Implementeringsområder

Europas strenge affaldshåndteringslovgivning accelererer efterspørgslen efter roterovne i affald-til-energi, behandling af farligt affald og genanvendelse af industrielle rester. Ovnene, der er i stand til at opnå højtemperaturoxidation og kontrolleret atmosfærebehandling, muliggør genindvinding af metaller, varme og anvendelige biprodukter. Bevægelsen mod cirkulær produktion åbner muligheder for co-processing-anlæg, der integrerer brændstofproduktion og råmaterialegenindvinding. Kommuner og private affaldsoperatører implementerer i stigende grad roterovnsystemer til forbrænding og pyrolyse for at forbedre deponeringsafledningsrater. Vækstudsigterne styrkes, da bæredygtighedsrelaterede investeringer tilskynder til termiske genindvindingsteknologier i kemikalier, plast og byggeaffaldsstrømme.

- For eksempel behandler FLSmidth HOTDISC-systemet op til 4.500 kilogram blandet kommunalt affald i timen direkte i kalkinatoren, hvilket muliggør erstatning af fossile brændstoffer uden forudgående makulering.

Vigtige udfordringer:

Høje kapitaludgifter og omkostninger ved modernisering

Opførelse, installation og driftsmodernisering af roterovne kræver betydelige kapitaludgifter, hvilket begrænser adoptionen for små og mellemstore operatører. Omkostningsbyrden omfatter ildfaste materialer, emissionskontrolsystemer, automatiseringsintegration og forstærkede fundamenter. Eftermontering af eksisterende infrastruktur til at håndtere alternative brændstoffer eller strengere emissionsstandarder øger investeringskompleksiteten. Lange tilbagebetalingscyklusser afskrækker aktører på markeder med ustabil efterspørgsel eller begrænset adgang til finansiering. Udfordringen intensiveres med uforudsigelighed i energipriser og vedligeholdelsesomkostninger forbundet med højtemperatur mekanisk træthed, komponentudskiftning og periodiske eftersyn.

Strenge emissionsregler og overholdelsesbarrierer

Overholdelse af Europas strammere miljøstandarder præsenterer driftsmæssige og teknologiske udfordringer for roterovnsoperatører. Ovnene står over for strenge kontroller af CO₂-udledning, NOₓ-emissioner, partikler og flygtige organiske forbindelser, hvilket kræver avanceret filtrering, optimeret forbrænding og brændstofskiftesystemer. Implementeringstidslinjer og grænseoverskridende reguleringsforskelle tilføjer kompleksitet til kapitalplanlægning. Manglende opfyldelse af emissionstærskler risikerer økonomiske sanktioner, produktionsnedlukninger eller begrænsede driftstimer. Mens reguleringer accelererer innovation, pålægger de også tekniske byrder, der kræver kontinuerlig overvågning, kvalificeret personale og absorbere overholdelsesomkostninger, hvilket udfordrer operatører med begrænsede ressourcer.

Regional analyse:

Vesteuropa – 38% andel

Vesteuropa har den største markedsandel på 38%, ledet af Tyskland, Frankrig og Benelux-landene. Stærk cementproduktion, moderne ovnlinjer og modne affaldsmedforarbejdningsnetværk understøtter stabil vækst. Høj investeringskapacitet og strenge emissionsregler driver udskiftning af gamle vådprocesenheder med effektive forvarmer- og forkalkinator-systemer. Affald-til-energi-projekter udvides også på grund af cirkulære økonomimål og love om reduktion af lossepladser.

Sydeuropa – 22% andel

Sydeuropa tegner sig for 22% af markedet. Cementefterspørgsel er knyttet til turismerelateret byggeri, byfornyelse og seismiske modstandsprogrammer i Italien, Grækenland og Spanien. Kalkproduktion til landbrug og stålfremstilling øger brugen af roterovne. Modernisering sker i et moderat tempo på grund af økonomiske begrænsninger, mens affaldsforbrænding og biomassemedfyring skaber nye muligheder for termisk genvinding.

Nordeuropa – 18% andel

Nordeuropa har 18% af roterovnsmarkedet. Sverige, Norge og Danmark fører med avancerede affaldssystemer og kulstofneutrale strategier. Papir-, metal- og kemikaliesektorerne understøtter adoption af indirekte fyrede og præcisionstermiske enheder. Brændstofsubstitutionsregler og automatiseringsopgraderinger skaber stabil efterspørgsel efter eftermonteringer, da cementkapaciteten forbliver stabil.

Central- og Østeuropa – 17% andel

Central- og Østeuropa tegner sig for 17% af markedet. Landene opgraderer gamle industrifabrikker, øger cementproduktionen og udvider mineralforarbejdningsfaciliteter. EU-tilpassede emissionstargets opmuntrer til konvertering til alternative brændstoffer og digitale forbrændingskontroller. Store infrastrukturprojekter øger efterspørgslen efter klinker, mens omkostningsfokuserede operatører adopterer robuste, højkapacitetsovne, der er egnet til lang levetid.

Markedssegmenteringer:

Efter anvendelse

- Cementproduktion

- Kalkproduktion

- Metallurgi og malmforarbejdning

- Affald-til-energi

- Kemiske og petrokemiske processer

- Andre industrielle anvendelser

- Eksperimentel og forskning

Efter type

- Mindre end 2000 ton/dag

- 2000–5000 ton/dag

- Mere end 5000 ton/dag

- Tør proces

- Våd proces

- Forvarmer/Forcalciner ovne

- Direkte fyrede roterovne

- Indirekte fyrede roterovne

Efter slutbrugere

- Cementindustrien

- Kalkindustrien

- Metallurgi

- Mineraler og minedrift

- Affaldshåndtering

- Kemisk forarbejdning

- Papir og papirmasse

- Miljømæssige anvendelser

Efter geografi

- Vesteuropa

- Sydeuropa

- Nordeuropa

- Central- og Østeuropa

Konkurrencelandskab:

Det konkurrencemæssige landskab på det europæiske marked for roterovne omfatter en blanding af globale producenter, ingeniørløsningsudbydere, ovnservicespecialister og regionale fabrikationsvirksomheder, der konkurrerer inden for systemdesign, brændstof-fleksibilitet, digital optimering og livscyklusvedligeholdelse. Store multinationale aktører fokuserer på at levere højkapacitets roterovne med forvarmer og forcalciner udstyret med automatisering og emissionskontrolteknologier, mens mellemstore virksomheder differentierer sig gennem skræddersyede konfigurationer til kalk, mineraler og kemiske anvendelser. Strategiske partnerskaber mellem OEM’er, ildfast leverandører og udviklere af digitale platforme forbedrer systemets ydeevne og evnerne til forudsigelig vedligeholdelse. Eftermontering og renoveringstjenester repræsenterer et hurtigt voksende konkurrencesegment, da operatører prioriterer modernisering frem for fuld udskiftning for at reducere kapitaludgifter. Den konkurrencemæssige fordel afhænger i stigende grad af energieffektivitet, kompatibilitet med alternative brændstoffer, driftsmæssig pålidelighed og eftersalgsservicenetværk, der understøtter langsigtet optimering af anlægget.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- FLSmidth annoncerede en transformerende frasalg af sin cementforretning i juni 2025, og indgik en aftale med Pacific Avenue Capital Partners for en indledende overvejelse på EUR 75 millioner plus betinget udskudt kontant betaling på op til EUR 75 millioner. Transaktionen, der forventes afsluttet i anden halvdel af 2025, repræsenterer FLSmidths strategiske skift mod at blive en ren leverandør til den globale mineindustri. Før dette frasalg leverede FLSmidth en banebrydende 115-meter roterende ovn til Sibanye-Stillwaters Keliber lithiumraffinaderi i maj 2024, hvilket fremmer bæredygtig lithiumproduktionsteknologi.

- Indonesien Morowali Industrielle Baseprojekt: I januar 2025 blev Pengfei Group anerkendt som “Årets Fremragende Leverandør” og “Fremragende Bidragspartner for Oversøiske Projekter i 2024” af Zhongwei New Materials Co., Ltd. Dette var for deres arbejde med højkapacitets riste- og tørreovne til den første høje is-nikkel produktionslinje ved Zhongwei Indonesien Morowali Industrielle Base, et projekt der med succes anvendte iltberiget sideblæsningsovn proces til laterit nikkelmalm smeltning industrielt for første gang.

- Grøn Energi Strategi: Pengfei Group implementerer en strategi for at integrere brintenergi. I marts 2025 talte formand og præsident Zheng Peng om virksomhedens “dobbelt kulstof” initiativer ved et 2025 Global South Financiers Forum arrangement. I februar 2025 samarbejdede de med China Mobile Shanxi filial for at skabe et AI industrielt intelligenslaboratorium til støtte for brintindustrien. Virksomheden har til hensigt at fremskynde lanceringen af to vind- og solenergi-til-brint projekter i Qinyuan og Chifeng i 2025.

- I marts 2024 sikrede Pengfei en ordre med Valmet Europe for to våde pulp kaustiske roterende ovne, hvilket indikerer aktiv levering af ovnsystemer til europæiske kunder.

- I januar 2023 underskrev FLSmidth en kontrakt om at levere pyro-behandlingsteknologi inklusive en roterende ovn til lithium-hydroxid raffinaderiprojektet af Keliber i Finland.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Type, Slutbrugere og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Adoption af energieffektive forvarmere og forkalcineringsovne vil accelerere, da operatører prioriterer reduktion af brændstofomkostninger og overholdelse af emissionskrav.

- Digital overvågning, automatisering og prædiktivt vedligehold vil blive standardintegrationsfunktioner på tværs af nye og renoverede installationer.

- Medforarbejdning af industrielt affald, biomasse og alternative brændstoffer vil udvide sig som en del af cirkulær økonomi og affald-til-energi strategier.

- Efterspørgslen efter eftermontering og renovering vil stige, da anlæg forlænger aktivernes levetid i stedet for at forfølge fuld udskiftning.

- Strengere miljøreguleringer vil drive avanceret emissionskontrol og lav-NOx forbrændingsløsninger.

- Væksten vil styrkes inden for kalk- og mineralforarbejdningsapplikationer, der understøtter stål-, bygge- og miljøbehandlingsmarkederne.

- Indirekte fyrede ovne vil vinde indpas til kemiske, specialmateriale- og temperaturfølsomme applikationer.

- Regional konsolidering blandt ovnproducenter og serviceudbydere vil intensivere konkurrence og teknologipartnerskaber.

- Finansieringsmodeller, der favoriserer energibesparelser og driftspræstationskontrakter, vil opstå.

- Central- og Østeuropa vil forblive den mest attraktive ekspansionskorridor drevet af industrielle opgraderinger og nye kapacitetstilføjelser.