Marknadsöversikt:

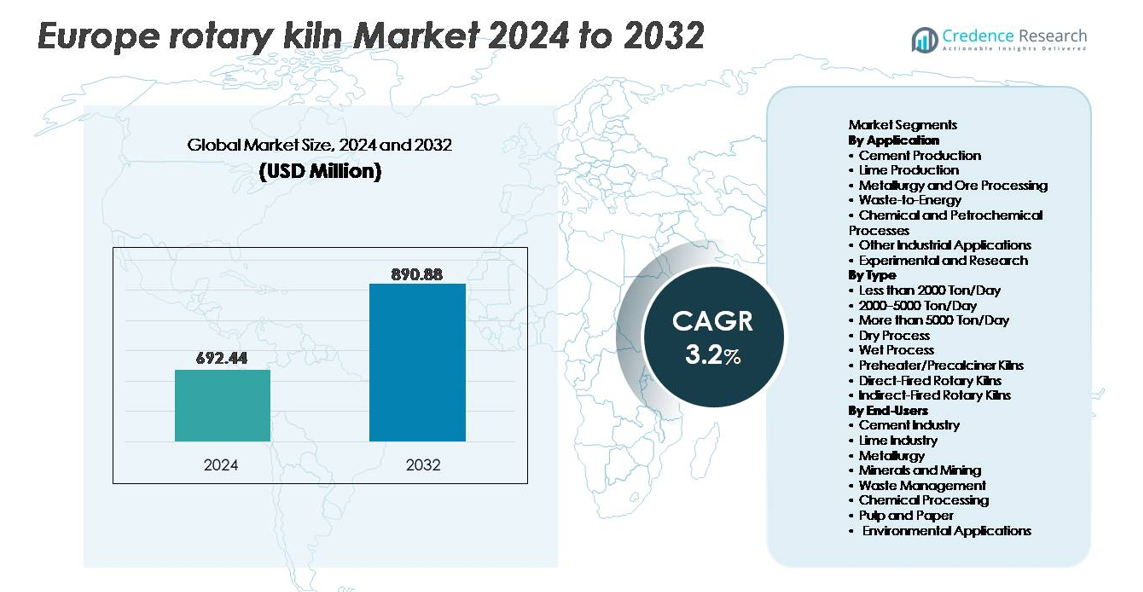

Den europeiska marknaden för roterande ugnar värderades till 692,44 miljoner USD år 2024 och förväntas nå 890,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,2 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för roterande ugnar i Europa 2024 |

692,44 miljoner USD |

| Marknad för roterande ugnar i Europa, CAGR |

3,2% |

| Marknadsstorlek för roterande ugnar i Europa 2032 |

890,88 miljoner USD |

Den europeiska marknaden för roterande ugnar formas av etablerade globala och regionala tillverkare, inklusive CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth och NHI, som alla konkurrerar genom teknikintegration, projektutförandeförmåga och livscykelstöd. Västeuropa står för den största andelen av marknaden med cirka 42 %, drivet av avancerade cementproduktionsanläggningar, stark adoption av avfall-till-energi och kontinuerliga moderniseringscykler för ugnar. Norra Europa följer med sitt fokus på utsläppskompatibla installationer och automatiserade termiska bearbetningslösningar, medan Central- och Östeuropa visar den snabbaste tillväxtpotentialen på grund av infrastrukturexpansion och investeringar i industriell renovering.

Marknadsinsikter

- Den europeiska marknaden för roterande ugnar värderades till 692,44 miljoner USD år 2024 och förväntas nå 890,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,2% under prognosperioden.

- Efterfrågan drivs av modernisering av infrastruktur, cementproduktion som uppfyller utsläppskraven och ökad användning av alternativa bränslen och samprocessering av avfall i industrifabriker.

- Marknadstrender belyser snabb digitalisering med prediktivt underhåll, förbränningsoptimering och IoT-baserad processövervakning som förbättrar tillgångens tillförlitlighet och minskar driftskostnaderna.

- Konkurrensaktiviteten intensifieras när globala aktörer betonar högkapacitets- och energieffektiva förvärmare/förkalcinatorugnar, medan regionala tillverkare konkurrerar genom skräddarsydd ingenjörskonst och renoveringstjänster; cementproduktionssegmentet har den största andelen.

- Västeuropa leder marknaden med cirka 38% andel, följt av Nordeuropa och Central- och Östeuropa, drivet av stark utbyggnad av avfall-till-energi, modernisering av fabriker och expansion av kapaciteter för kalk- och mineralbearbetning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Användning

Efter användning representerar cementproduktion den dominerande delsegmentet och står för den största andelen av installationer av roterande ugnar på grund av pågående infrastrukturförnyelseprogram, ökade kapacitetsuppgraderingar för klinker och utsläppskompatibel modernisering över Europa. Kalkproduktion fortsätter att expandera drivet av efterfrågan från byggnation, ståltillverkning och rökgasrening i industrifabriker. Metallurgi och malmbearbetning använder roterande ugnar för kontrollerad termisk reduktion, medan avfall-till-energi-applikationer vinner mark med strängare deponiavledningspolicys. Kemiska och petrokemiska processer utnyttjar roterande ugnar för kalcinering och pyrolys, medan experimentell användning förblir ett nischområde men växer bland forskningsinstitutioner som testar nya material och termiska processer.

- Till exempel har FLSmidths moderna roterande ugnar för cement skaldiametrar på upp till 6,5 meter och längder över 200 meter, vilket stöder kontinuerlig klinkerproduktion i industriell skala med automatiserade flerkanalsbrännaresystem som kan elda alternativa bränslen.

Efter Typ

Efter typ har förvärmare/förkalcinatorugnar den dominerande marknadsandelen, främst på grund av deras överlägsna termiska effektivitet och förmåga att minska bränsleförbrukningen jämfört med traditionella konstruktioner. Mer än 5000 ton/dag kapacitetsugnar föredras i högvolym cementoperationer, medan kategorin 2000–5000 ton/dag betjänar medelstora anläggningar som optimerar produktionen med lägre driftsbelastning. Direkteldade ugnar är fortfarande viktiga i mineral- och cementapplikationer som kräver högtemperatur direktkontakt, medan indirekt eldade ugnar tjänar känsliga kemiska och metallurgiska processer. Torra processugnar fortsätter att ersätta våta processenheter när branschaktörer strävar efter att uppnå avkarboniseringsmål och drifteffektivitet.

- Till exempel, FLSmidths förvärmare/förkalcinatorugnslinjer inkluderar flertrinscykloner som kan hantera ugnsgasvolymer överstigande 600 000 kubikmeter per timme, vilket förbättrar värmeutbytet i råmaterialet och minskar den termiska belastningen på huvudbrännaren.

Efter Slutanvändare

Efter slutanvändare framträder cementindustrin som den dominerande delsegmentet, drivet av investeringar i låg-NOx-brännare, system för integration av alternativa bränslen och utbyggnad av klinkerlinjer över Europa. Kalkindustrin bidrar avsevärt genom efterfrågan på byggnadskvalitet och miljökvalitet kalk för markstabilisering och emissionskontroll. Metallurgi- och gruvföretag använder roterugnar för malmrostning, reduktion och pelletisering. Avfallshanteringsoperatörer använder ugnar för förbränning och återvinning av farligt avfall. Kemiska processorer drar nytta av kontrollerade termiska reaktioner, medan massa- och pappersindustrin, tillsammans med bredare miljöapplikationer, använder roterugnar för restbehandling och materialåtervinning.

Viktiga Tillväxtdrivare:

Modernisering av Infrastruktur och Utbyggnad av Cementkapacitet

Modernisering av infrastruktur över Europa fungerar som en kärndrivkraft för efterfrågan på roterugnar eftersom regeringar prioriterar renovering av transportnätverk, energiinfrastruktur, industriella anläggningar och bostäder för låginkomsttagare. Regulatoriska påtryckningar för hållbar cementproduktion uppmuntrar ersättning av äldre, ineffektiva ugnar med uppgraderade energieffektiva konfigurationer med automatiserad förbränningskontroll, högpresterande eldfasta foder och förvärmarsystem. Dessutom har utökad användning av blandade cement och alternativa råmaterial drivit investeringar i anpassningsbara ugnsdesigner som kan bearbeta hållbara kompositer. Kontinuerlig tillväxt i klinkerproduktion i regioner som möter postindustriell utveckling och urban täthet stöder långsiktiga utrustningscykler. Moderniseringsvågen stämmer också överens med åldrande anläggningsinfrastruktur som närmar sig slutet av sin livslängd och kräver fullständig linjeförnyelse för att bibehålla produktionspålitlighet.

- Till exempel har VDZ Tyskland dokumenterat kontinuerliga driftcykler för moderna torrprocessugnar som överstiger 330 driftdagar per år med planerade stilleståndsintervall under 30 dagar.

Ökad Användning av Alternativa Bränslen och Sambehandling av Avfall

Den snabba övergången mot energisubstitution i cement- och kalkanläggningar fungerar som en betydande tillväxtkatalysator, eftersom roterugnar möjliggör sambehandling av kommunalt fast avfall, biomassaavfall, avloppsslam och industriella biprodukter. Förmågan att uppnå fullständig förstörelse med hög termisk effektivitet stöder efterlevnad av koldioxidreduktion och avfallshanteringsdirektiv. Alternativbränslekompatibla ugnssystem minskar beroendet av fossila bränslen och skapar ekonomiska fördelar mitt i volatila naturgaspriser. När Europa intensifierar avfall-till-bränsle-program och cirkulära ekonomiska ramar, investerar operatörer i att eftermontera befintliga ugnar för att hantera varierande fuktighet och kalorivärden hos råmaterial. Denna övergång stärker det ekonomiska och hållbarhetsmässiga argumentet för roterugnar genom dubbelvärdeutnyttjande av energianvändning och avfallsminimering.

- Till exempel har Heidelberg Materials lanserat sitt “GeZero” koldioxidinfångningsprojekt vid sin anläggning i Geseke, Tyskland, som syftar till att fånga 700 000 ton CO₂ årligen från 2029.

Expansion av kalk- och kemikaliebehandling för miljö- och industriellt bruk

Efterfrågetillväxten för kalk, kaustiska material och specialkemiska föreningar driver på användningen av roterande ugnar i kalcinering och termisk nedbrytning. Dessa material är viktiga för vattenbehandling, rökgasavsvavling, markstabilisering och metallraffinering, alla sektorer som upplever regleringsdriven expansion. Roterande ugnar ger kontrollerade temperaturgradienter och konsekvent produktkvalitet, vilket gör dem oumbärliga i processer som producerar reaktanter för kraftverk, stålsmältning och kommunala avfallsförbränningsanläggningar. Ökat beroende av industriell kalk för koldioxidinfångningssorbenter och miljörening accelererar installationen av ugnar. Den kemiska sektorns skifte mot specialintermediärer och avancerad materialsyntes förstärker ytterligare investeringar i precisionskontrollerade indirekta och direkteldade ugnar.

Viktiga trender och möjligheter:

Automatisering, digital optimering och prediktiva underhållsteknologier

Digitalisering omformar driften av roterande ugnar genom integration av sensorbaserad processövervakning, AI-driven förbränningsoptimering och prediktiv underhållsanalys som minimerar stilleståndstider. Smarta styrsystem utvärderar flamform, värmeprofiler, vridmomentbelastning och utsläpp i realtid, vilket säkerställer bränsleeffektivitet och konsekventa produktegenskaper. Dessa teknologier minskar operatörsbaserad variation och stödjer regelöverensstämmelse genom kontinuerlig utsläppsövervakning. Möjligheter uppstår för OEM-tillverkare som erbjuder digitala eftermonteringar och uppkopplade servicemodeller som förlänger tillgångens livslängd och förbättrar ugnens tillförlitlighet. Trenden stämmer överens med den bredare antagandet av Industri 4.0 inom cement-, metallurgi- och avfallssektorer som söker operativ säkerhet och kostnadstransparens.

- Till exempel använder FLSmidths ECS/ProcessExpert-programvara avancerad processkontroll och AI-algoritmer för att spåra och optimera ett stort antal ugns- och kalcinatordriftsparametrar samtidigt, vilket gör realtids, kontinuerliga justeringar för att hantera komplexa processförhållanden och stabilisera temperaturfluktuationer.

Avfall-till-energi och materialåtervinning som högväxtområden för implementering

Europas strikta avfallshanteringslagstiftning accelererar efterfrågan på roterande ugnar inom avfall-till-energi, farligt avfallsbehandling och återvinning av industriella rester. Ugnar som kan uppnå högtemperaturoxidation och kontrollerad atmosfärsbehandling möjliggör återvinning av metaller, värme och användbara biprodukter. Rörelsen mot cirkulär tillverkning öppnar möjligheter för samprocessanläggningar som integrerar bränsleproduktion och råmaterialåtervinning. Kommuner och privata avfallsoperatörer använder i allt högre grad roterande ugnssystem för förbränning och pyrolys för att förbättra avledningsgraden från deponier. Tillväxtutsikterna stärks när hållbarhetskopplade investeringar stimulerar termiska återvinningsteknologier inom kemikalier, plaster och byggavfallsströmmar.

- Till exempel bearbetar FLSmidth HOTDISC-systemet upp till 4 500 kilo blandat kommunalt avfall per timme direkt i kalcinatorn, vilket möjliggör ersättning av fossila bränslen utan förrivning.

Viktiga Utmaningar:

Höga Kapitalutgifter och Kostnader för Modernisering

Byggnation, installation och modernisering av roterande ugnar kräver betydande kapitalutgifter, vilket begränsar antagandet för små och medelstora operatörer. Kostnadsbördan inkluderar eldfasta material, utsläppskontrollsystem, automationsintegration och förstärkta fundament. Att eftermontera befintlig infrastruktur för att hantera alternativa bränslen eller strängare utsläppsstandarder ökar investeringskomplexiteten. Långa återbetalningstider avskräcker aktörer på marknader med volatil efterfrågan eller begränsad tillgång till finansiering. Utmaningen intensifieras med energiprisers oförutsägbarhet och underhållskostnader kopplade till högtemperaturmekanisk utmattning, komponentbyte och periodiska översyner.

Strikta Utsläppsregler och Efterlevnadsbarriärer

Efterlevnad av Europas skärpta miljöstandarder innebär operativa och teknologiska utmaningar för operatörer av roterande ugnar. Ugnar står inför strikta kontroller av CO₂-utsläpp, NOₓ-utsläpp, partiklar och flyktiga organiska föreningar, vilket kräver avancerad filtrering, optimerad förbränning och bränslebytningssystem. Implementeringstidslinjer och gränsöverskridande regleringsskillnader lägger till komplexitet i kapitalplaneringen. Underlåtenhet att uppfylla utsläppströsklar riskerar ekonomiska påföljder, produktionsstopp eller begränsade driftstimmar. Även om regleringar påskyndar innovation, medför de också tekniska bördor som kräver kontinuerlig övervakning, kvalificerad personal och kostnadsabsorption för efterlevnad, vilket utmanar operatörer med begränsade resurser.

Regional Analys:

Västeuropa – 38% Andel

Västeuropa har den största marknadsandelen på 38%, ledd av Tyskland, Frankrike och Benelux-länderna. Stark cementproduktion, moderna ugnslinjer och mogna nätverk för samprocessering av avfall stödjer stadig tillväxt. Hög investeringskapacitet och strikta utsläppsregler driver utbyte av gamla våtprocessenheter med effektiva förvärmare och förkalcinatorsystem. Avfall-till-energi-projekt expanderar också på grund av cirkulära ekonomimål och lagar om minskning av deponier.

Sydeuropa – 22% Andel

Sydeuropa står för 22% av marknaden. Cementefterfrågan är kopplad till turismrelaterad byggnation, stadsrenovering och seismiska motståndsprogram i Italien, Grekland och Spanien. Kalkproduktion för jordbruk och ståltillverkning ökar användningen av roterande ugnar. Modernisering sker i måttlig takt på grund av ekonomiska begränsningar, medan avfallsförbränning och sameldning med biomassa skapar nya möjligheter för termisk återvinning.

Nordeuropa – 18% Andel

Nordeuropa har 18% av marknaden för roterande ugnar. Sverige, Norge och Danmark leder med avancerade avfallssystem och koldioxidneutrala strategier. Massa-, pappers-, metall- och kemisektorerna stödjer antagandet av indirekt eldade och precisa termiska enheter. Regler för bränslebyte och automationsuppgraderingar skapar stadig efterfrågan på eftermonteringar då cementkapaciteten förblir stabil.

Centraleuropa & Östeuropa – 17% Andel

Centraleuropa och Östeuropa står för 17% av marknaden. Länder uppgraderar gamla industrifabriker, ökar cementproduktionen och utökar anläggningar för mineralbearbetning. EU-anpassade utsläppsmål uppmuntrar konverteringar till alternativa bränslen och digitala förbränningskontroller. Stora infrastrukturprojekt ökar efterfrågan på klinker, medan kostnadsfokuserade operatörer antar robusta, högkapacitetsugnar lämpade för lång livslängd.

Marknadssegmenteringar:

Efter Användning

- Cementproduktion

- Kalkproduktion

- Metallurgi och malmbearbetning

- Avfall-till-energi

- Kemiska och petrokemiska processer

- Andra industriella tillämpningar

- Experimentell och forskning

Efter typ

- Mindre än 2000 ton/dag

- 2000–5000 ton/dag

- Mer än 5000 ton/dag

- Torr process

- Våt process

- Förvärmare/Förkalkningsugnar

- Direkteldade roterugnar

- Indirekteldade roterugnar

Efter slutanvändare

- Cementindustrin

- Kalkindustrin

- Metallurgi

- Mineraler och gruvdrift

- Avfallshantering

- Kemisk bearbetning

- Mass- och pappersindustrin

- Miljötillämpningar

Efter geografi

- Västeuropa

- Sydeuropa

- Nordeuropa

- Centrala och Östeuropa

Konkurrenslandskap:

Konkurrenslandskapet på den europeiska marknaden för roterugnar kännetecknas av en blandning av globala tillverkare, ingenjörslösningsleverantörer, ugnstjänstespecialister och regionala tillverkningsföretag som tävlar inom systemdesign, bränsleflexibilitet, digital optimering och livscykelunderhåll. Stora multinationella aktörer fokuserar på att leverera högkapacitets roterugnar med förvärmare och förkalkningsutrustning utrustade med automatisering och utsläppskontrollteknologier, medan medelstora företag differentierar sig genom anpassade konfigurationer för kalk, mineraler och kemiska tillämpningar. Strategiska partnerskap mellan OEM-tillverkare, eldfasta leverantörer och digitala plattformsutvecklare förbättrar systemprestanda och förmågor för prediktivt underhåll. Ombyggnads- och renoveringstjänster representerar ett snabbt växande konkurrenssegment eftersom operatörer prioriterar modernisering framför fullständig ersättning för att minska kapitalutgifter. Konkurrensfördelen beror i allt högre grad på energieffektivitet, alternativbränslekompatibilitet, operativ tillförlitlighet och eftermarknadsservicenätverk som stöder långsiktig optimering av anläggningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- FLSmidth meddelade en omvandlande avyttring av sin cementverksamhet i juni 2025, genom att ingå ett avtal med Pacific Avenue Capital Partners för en initial ersättning på 75 miljoner EUR plus villkorad uppskjuten kontant ersättning på upp till 75 miljoner EUR. Transaktionen, som förväntas avslutas under andra halvåret 2025, representerar FLSmidths strategiska skifte mot att bli en renodlad leverantör till den globala gruvindustrin. Före denna avyttring levererade FLSmidth en banbrytande 115-meters roterande ugn till Sibanye-Stillwaters Keliber litiumraffinaderi i maj 2024, vilket främjade hållbar litiumproduktionsteknik.

- Indonesien Morowali Industrial Base Project: I januari 2025 erkändes Pengfei Group som “Årets utmärkta leverantör” och “Framstående bidragspartner för utlandsprojekt 2024” av Zhongwei New Materials Co., Ltd. Detta var för deras arbete med högkapacitetsrostning och torkugnar för den första högisnickelproduktionslinjen vid Zhongwei Indonesia Morowali Industrial Base, ett projekt som framgångsrikt använde syreberikad sidoblåsningsugnprocess för lateritnickelmalmsmältning industriellt för första gången.

- Grön energistrategi: Pengfei Group implementerar en strategi för att integrera vätgasenergi. I mars 2025 talade ordförande och VD Zheng Peng om företagets “dubbla koldioxid”-initiativ vid ett 2025 Global South Financiers Forum-evenemang. I februari 2025 samarbetade de med China Mobile Shanxi-filialen för att skapa ett AI-industriellt intelligenslaboratorium för att stödja vätgasindustrin. Företaget avser att påskynda lanseringen av två vind- och solkraft-till-vätgasprojekt i Qinyuan och Chifeng under 2025.

- I mars 2024 säkrade Pengfei en order med Valmet Europe för två våtmassa kaustiska roterande ugnar, vilket indikerar aktiv leverans av ugnssystem till europeiska kunder.

- I januari 2023 tecknade FLSmidth ett kontrakt för att leverera pyro-bearbetningsteknik inklusive en roterande ugn till litiumhydroxidraffinaderiprojektet i Keliber i Finland.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Typ, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Antagandet av energieffektiva förvärmare och förkalcinatorugnar kommer att accelerera när operatörer prioriterar minskning av bränslekostnader och efterlevnad av utsläppsregler.

- Digital övervakning, automatisering och prediktivt underhåll kommer att bli standardfunktioner vid integration i nya och renoverade installationer.

- Samsortering av industriavfall, biomassa och alternativa bränslen kommer att expandera som en del av cirkulär ekonomi och avfall-till-energi-strategier.

- Efterfrågan på ombyggnad och renovering kommer att öka när anläggningar förlänger tillgångens livslängd istället för att genomföra fullständig ersättning.

- Strängare miljöregleringar kommer att driva avancerade utsläppskontroller och lösningar för låg-NOx-förbränning.

- Tillväxten kommer att stärkas inom kalk- och mineralbearbetning som stödjer stål-, bygg- och miljöbehandlingsmarknaderna.

- Indirekt eldade ugnar kommer att få genomslag för kemiska, specialmaterial och temperaturkänsliga tillämpningar.

- Regional konsolidering bland ugnstillverkare och tjänsteleverantörer kommer att intensifiera konkurrensen och teknologipartnerskapen.

- Finansieringsmodeller som gynnar energibesparingar och driftskontrakts kommer att uppstå.

- Centrala och Östra Europa kommer att förbli den mest attraktiva expansionskorridoren, drivet av industriella uppgraderingar och tillägg av ny kapacitet.