Обзор рынка:

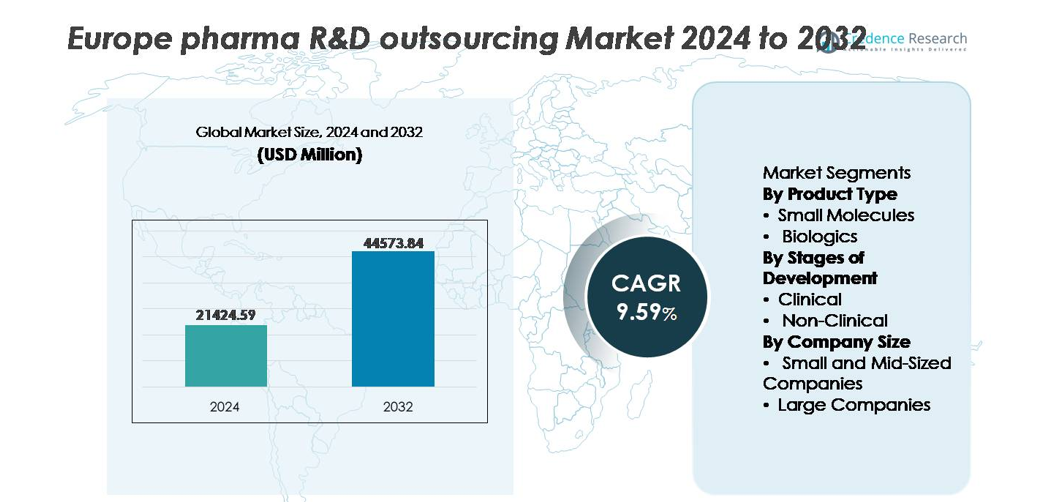

Рынок аутсорсинга НИОКР в фармацевтической отрасли Европы был оценен в 21 424,59 млн долларов США в 2024 году и, по прогнозам, достигнет 44 573,84 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 9,59% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аутсорсинга НИОКР в фармацевтической отрасли Европы 2024 |

21 424,59 млн долларов США |

| Рынок аутсорсинга НИОКР в фармацевтической отрасли Европы, CAGR |

9,59% |

| Размер рынка аутсорсинга НИОКР в фармацевтической отрасли Европы 2032 |

44 573,84 млн долларов США |

Рынок аутсорсинга НИОКР в фармацевтической отрасли Европы формируется благодаря глобально признанным партнерам по исследованиям и разработкам, включая Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development и Charles River Laboratories, каждый из которых использует специализированные компетенции в клиническом исполнении, разработке биопрепаратов и аналитике данных с поддержкой ИИ. Эти компании продолжают укреплять модели полного аутсорсинга через интегрированные клинические операции, регуляторную поддержку и передовые лабораторные возможности. Западная Европа остается ведущим региональным участником, составляя примерно 45–48% от общей доли рынка, благодаря сильному присутствию штаб-квартир фармацевтических компаний, развитым биотехнологическим кластерам и поддерживаемой государством исследовательской инфраструктуре, способствующей долгосрочным аутсорсинговым партнерствам.

Анализ рынка

- Рынок аутсорсинга фармацевтических исследований и разработок в Европе был оценен в 21 424,59 млн долларов США в 2024 году и, по прогнозам, достигнет 44 573,84 млн долларов США к 2032 году, развиваясь со среднегодовым темпом роста (CAGR) 9,59% в течение прогнозируемого периода.

- Усложнение процесса открытия лекарств, увеличение числа биопрепаратов и персонализированных терапий, а также экономические преимущества внешних партнерств в области исследований и разработок ускоряют спрос на аутсорсинг в клинических и неклинических функциях.

- Тенденции, такие как проектирование испытаний с использованием ИИ, децентрализованный мониторинг пациентов и модели аутсорсинга “от начала до конца”, трансформируют операционную структуру и сокращают сроки разработки.

- Конкурентная среда включает глобальные CRO и CDMO, такие как Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development и Charles River Laboratories, конкурирующие за счет специализации и стратегической консолидации.

- Западная Европа лидирует на рынке с долей 48%, за ней следуют Северная Европа (20%) и Южная Европа (17%), в то время как малые молекулы занимают доминирующую долю сегмента по типу продукта, обусловленную установленными регуляторными путями и стратегиями управления жизненным циклом.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Малые молекулы представляют собой доминирующий сегмент на рынке аутсорсинга фармацевтических исследований и разработок в Европе, занимая наибольшую долю благодаря установленным регуляторным путям, более низким затратам на разработку и широкому применению в хронических терапиях. Аутсорсинг разработки малых молекул поддерживает стратегии патентного обрыва и управления жизненным циклом, стимулируя партнерства в области медицинской химии, оптимизации лидов и биоаналитических услуг. Однако биопрепараты быстро расширяются, подпитываемые ростом биосимиляров, клеточных и генных терапий, а также спросом на специализированную характеристику белков, что поощряет аутсорсинг в CRO и CDMO, оснащенные инфраструктурой и регуляторной экспертизой, специфичной для биопрепаратов.

- Например, Charles River Laboratories предоставила более 42 000 отчетов и поддержала около 1 500 программ новых исследовательских лекарств (IND) за последние 12 месяцев, многие из которых включали исследования малых молекул на этапах открытия и оценки безопасности, поддерживая глобальных клиентов в продвижении выбора кандидатов.”

По стадиям разработки

Клинические услуги составляют основную часть расходов на аутсорсинг, обусловленную увеличением числа сложных испытаний, децентрализованных моделей испытаний и многострановых регуляторных заявок по всей Европе. CRO, обладающие масштабируемостью в испытаниях Фазы II–III и цифровыми инструментами взаимодействия с пациентами, обеспечивают больше партнерств, поскольку спонсоры стремятся сократить время выхода на рынок и улучшить показатели успешности испытаний. Неклинический аутсорсинг продолжает расти стабильно, ускоряемый предсказательной токсикологией, in-vitro аналитикой и продвинутым доклиническим моделированием, но клинический аутсорсинг остается доминирующим сегментом из-за более высокой стоимости и более длительных сроков, связанных с испытаниями на людях.

- Например, ICON провела более 1,500 клинических исследований фаз II–III по всему миру, поддерживая передовые терапевтические программы в области онкологии, ЦНС и редких заболеваний через свои интегрированные платформы управления испытаниями.

По размеру компании

Малые и средние компании доминируют в спросе на аутсорсинг, представляя наибольшую долю, так как они в значительной степени полагаются на внешние возможности НИОКР для доступа к платформам открытия лекарств, экспертным знаниям в области регулирования и клинической инфраструктуре без увеличения внутренних постоянных затрат. Аутсорсинг обеспечивает более быстрый выход на конкурентные терапевтические области и поддерживает капиталоэффективные циклы разработки. Крупные фармацевтические компании также активно занимаются стратегическим аутсорсингом, но обычно для специализированных функциональных услуг и географической экспансии. Доминирующая роль малых и средних инноваторов усиливается благодаря появлению биотехнологических кластеров в Германии, Великобритании, Франции и странах Северной Европы, что способствует непрерывному развитию портфеля через партнерства.

Ключевые факторы роста:

Усложнение разработки лекарств и специализированных терапий

Переход Европы к прецизионной медицине, биопрепаратам, терапиям редких заболеваний и передовым клеточным и генным терапиям усиливает спрос на специализированную поддержку контрактных исследований и разработок. Сложные молекулярные платформы, многобиомаркерные конечные точки испытаний и передовое фармакокинетическое моделирование требуют возможностей, которые обычно недоступны в традиционных внутренних условиях. Аутсорсинг предоставляет доступ к валидации целей с поддержкой ИИ, лабораториям для биопрепаратов с высоким уровнем защиты и сертифицированным по GMP путям коммерциализации без необходимости в капиталоемкой инфраструктуре. Регуляторные требования к безопасности, прослеживаемости и сопутствующей диагностике дополнительно увеличивают потребность в интегрированных аутсорсинговых партнерствах для ускорения подачи заявок и улучшения показателей одобрения. Поскольку спонсоры придают приоритет снижению риска неудач на поздних стадиях, аутсорсинг токсикологических исследований, геномного профилирования и трансляционных исследований становится основным стратегическим рычагом, стимулирующим расширение рынка.

- Например, Thermo Fisher Scientific управляет более чем 55 объектами GMP и поддерживает более 140 программ разработки генотерапий, обеспечивая передовые аналитические возможности, векторные вирусные и клеточные процессы.

Оптимизация затрат и снижение постоянных накладных расходов на НИОКР

Рост расходов на НИОКР, увеличение продолжительности клинических испытаний и строгие рамки соблюдения вынуждают фармацевтические компании в Европе принимать модели аутсорсинга НИОКР в качестве основной стратегии сдерживания затрат. CRO и CDMO обеспечивают гибкое распределение ресурсов, устраняя высокие внутренние затраты на персонал, недвижимость и постоянные инвестиции в обновление лабораторий. Аутсорсинг также поддерживает параллельные возможности разработки — сокращая время выхода на рынок и улучшая производительность портфеля в нескольких терапевтических направлениях. Благоприятные государственные стимулы для совместных инноваций в Великобритании, Германии и Западной Европе дополнительно усиливают трансграничные исследовательские сети. Возможность преобразования фиксированной инфраструктуры в переменные операционные расходы позволяет компаниям реинвестировать сэкономленные средства в активы на поздних стадиях, диверсификацию портфеля и пути коммерциализации.

- Например, Syneos Health управляет сетью из 50 000 клиницистов в рамках своих решений по развертыванию, которая включает в себя клинических медсестер-образователей, медицинских научных связных и медицинских директоров, что позволяет спонсорам масштабировать операции по разработке и коммерциализации без увеличения постоянного штата. (Общее количество сотрудников компании составляет примерно от 26 000 до 29 000).

Расширение биотехнологических стартапов и инноваций, поддерживаемых венчурным капиталом

Рост числа биотехнологических формирований и университетских спин-оффов по всей Европе вызывает сильный спрос на аутсорсинг исследований, доклиническую разработку и клинические исследования на ранних стадиях. Эти компании часто работают по моделям с минимальными активами, полагаясь почти полностью на внешних партнеров для продвижения молекул к доказательству концепции и этапам лицензирования. Доступ к специализированным CRO предоставляет научную экспертизу, навигацию по нормативным требованиям и капиталоэффективную инфраструктуру без того, чтобы акционеры несли большие первоначальные затраты на НИОКР. Растущее внедрение венчурного капитала, поддерживаемые государством биотехнологические инкубаторы и инициативы по трансграничной коммерциализации расширяют региональный инновационный потенциал. Аутсорсинг служит основой, позволяющей малым и средним инноваторам конкурировать на глобальном уровне, улучшая пропускную способность разработки лекарств в новых терапевтических областях.

Ключевые тенденции и возможности:

Цифровые клинические испытания, доказательства из реальной практики и модели исследований с поддержкой ИИ

Ландшафт аутсорсинга НИОКР в Европе переживает цифровую трансформацию, поскольку CRO внедряют проектирование испытаний на основе ИИ, прогнозную аналитику, платформы децентрализованных клинических испытаний и технологии удаленного мониторинга пациентов. Интеграция доказательств из реальной практики поддерживает пострыночный надзор, расширение меток и переговоры с плательщиками, демонстрируя терапевтическую ценность в реальном времени. Цифровые инструменты снижают нагрузку на площадки, ускоряют набор и улучшают удержание пациентов в многострановых испытаниях. По мере роста распространенности хронических заболеваний и старения населения увеличивается спрос на долгосрочную валидацию результатов, основанную на данных. Фармаконадзор с поддержкой ИИ и автоматизированное управление документами повышают соответствие нормативным требованиям и сокращают время цикла, создавая значительные возможности для платформ CRO с поддержкой технологий.

- Например, платформа Connected Intelligence от IQVIA обрабатывает более 100 миллионов продольных записей пациентов из более чем 30 стран, что позволяет прогнозировать набор и оптимизировать протоколы для сложных клинических исследований.

Стратегические партнерства, консолидация M&A и модели обслуживания от начала до конца

Фармацевтические компании все чаще ищут аутсорсинговые рамки от начала до конца, которые охватывают исследования, подачу IND, формулирование, масштабирование производства и постапробационные исследования. Эта тенденция усиливает консолидацию в экосистеме CRO и CDMO в Европе, формируя более крупные структуры, способные предлагать интегрированные, межфункциональные решения для НИОКР. Стратегические альянсы снижают сложность работы с поставщиками, улучшают непрерывность данных и упрощают подачу нормативных заявок в рамках EMA. Совместные инновационные центры, связывающие университеты, биотехнологические стартапы и CDMO, ускоряют передачу технологий и коммерческую готовность. Способность предлагать модульные, масштабируемые пакеты аутсорсинга обеспечивает сильные позиции у партнеров полного цикла в конкурентных тендерах.

- Например, Thermo Fisher Scientific управляет более чем 30 глобальными объектами разработки и производства в своей сети фармацевтических услуг, поддерживая программы разработки лекарств от доклинической стадии до коммерческих поставок.

Ключевые вызовы:

Регуляторная изменчивость и сложность многостранового одобрения

Фрагментированная регуляторная среда на европейских рынках создает значительную операционную сложность для спонсоров и партнеров по аутсорсингу. Различия в сроках получения этического одобрения, требованиях к управлению данными, ценовых регулированиях и стандартах фармаконадзора удлиняют сроки клинической разработки и увеличивают риск. Усилия по гармонизации в рамках Регламента ЕС о клинических испытаниях снизили часть административной нагрузки; однако, специфическое для страны исполнение, языковые требования и соответствие цифровым данным остаются постоянными вызовами. Сотрудничество с не входящими в ЕС странами добавляет еще один уровень процедурных проверок, связанных с передачей материалов, обменом данными и сопоставимостью GMP. Эта регуляторная сложность требует сильной инфраструктуры соответствия и увеличивает тщательность выбора партнеров.

Ограничения по мощности, нехватка талантов и конкурентное давление

Быстрый рост в области биопрепаратов, передовых терапий и цифровых клинических операций усилил спрос на высококвалифицированные научные и регуляторные кадры по всей Европе. Ограниченная доступность биостатистиков, токсикологов, специалистов по GMP биопрепаратам и координаторов децентрализованных испытаний создает проблемы для производительности аутсорсинга и графиков поставок. Ограничения по мощности в специализированных испытаниях, высокозащитных объектах и стерильном производстве создают узкие места, которые влияют как на сроки, так и на затраты. По мере того как спрос превышает предложение, конкуренция за экспертизу увеличивает цены на аутсорсинг и удлиняет сроки заключения контрактов. Эта проблема побуждает CRO инвестировать в развитие рабочей силы, автоматизацию и стратегии расширения, чтобы соответствовать изменяющимся ожиданиям спонсоров.

Региональный анализ:

Западная Европа

Западная Европа занимает крупнейшую долю на рынке аутсорсинга фармацевтических исследований и разработок в Европе, составляя примерно 48% от общего объема затрат, благодаря развитым фармацевтическим центрам в Германии, Франции, Швейцарии и Великобритании. Регион выигрывает от сильных инновационных экосистем, хорошо развитых сетей CRO и CDMO, а также наибольшей концентрации инвестиционных инициатив в биотехнологии. Благоприятная регуляторная гармонизация, сотрудничество между университетами и промышленностью и государственное финансирование исследований укрепляют аутсорсинговые операции клинических испытаний и трансляционные науки. Доминирование Западной Европы подкрепляется крупными фармацевтическими штаб-квартирами и передовыми возможностями производства биопрепаратов, поддерживая постоянный спрос на модели аутсорсинга от начала до конца.

Северная Европа

Северная Европа представляет около 20% доли регионального рынка, поддерживаемая быстро растущим биотехнологическим кластером в Швеции, Дании, Финляндии и Норвегии. Сильное присутствие в персонализированной медицине, разработке цифровых терапий и управлении клиническими данными делает Северную Европу высокоценным направлением для аутсорсинга. Лидерство Дании в исследованиях диабета и метаболизма, инфраструктура Швеции для открытия лекарств на основе ИИ и растущие генные терапевтические проекты стимулируют трансграничные соглашения по аутсорсингу. Хотя регион и меньше по масштабу, он предлагает высокоспециализированную среду для инноваций на ранних стадиях и нишевых возможностей клинических испытаний, поддерживаемую упрощенным регуляторным взаимодействием и высокой степенью соблюдения требований к набору пациентов.

Южная Европа

Южная Европа составляет примерно 17% рынка, что обусловлено увеличением конкурентоспособности клинических исследований в Испании, Италии и Португалии. Регион стал предпочтительным местом для проведения испытаний Фазы II–III благодаря более быстрым срокам набора, разнообразным демографическим характеристикам пациентов и расширяющимся испытательным площадкам на базе больниц. Растущая поддержка инфраструктуры наук о жизни со стороны ЕС и стимулы для иностранных инвестиций способствуют принятию аутсорсинга среди региональных фармацевтических производителей. Хотя исторически регион был сосредоточен на дженериках и традиционных формулах, Южная Европа постепенно увеличивает партнерские отношения в области аутсорсинга, ориентированные на биопрепараты, поддерживаемые академическими сотрудничествами и расширением средних биотехнологических компаний, нацеленным на онкологию, инфекционные заболевания и иммунотерапию.

Восточная Европа

Восточная Европа занимает примерно 14% доли рынка благодаря конкурентоспособным затратам на рабочую силу, ускоренным регуляторным срокам и большим пулам для набора пациентов, особенно в Польше, Венгрии и Чешской Республике. Регион признан за операционную эффективность в многоцентровых клинических испытаниях, особенно в онкологии, редких заболеваниях и исследованиях сердечно-сосудистых заболеваний. Спрос на аутсорсинг обусловлен преимуществами в доступности и сильными правительственными инициативами, направленными на инвестиции в науки о жизни. Однако ограничения в инфраструктуре для продвинутых биопрепаратов, возможности лабораторий с высоким уровнем защиты и способности CDMO к масштабированию ограничивают расширение сегмента. Восточная Европа остается привлекательным центром для клинического аутсорсинга, ориентированного на стоимость, постепенно улучшая возможности НИОКР на ранних этапах.

Сегментация рынка:

По типу продукта

- Малые молекулы

- Биопрепараты

По стадиям разработки

- Клинические

- Неклинические

По размеру компании

- Малые и средние компании

- Крупные компании

По географии

- Западная Европа

- Северная Европа

- Южная Европа

- Восточная Европа

Конкурентная среда

Рынок аутсорсинга НИОКР в фармацевтике в Европе характеризуется высокой конкуренцией и динамичным развитием, формируемым сочетанием глобальных CRO, специализированных CDMO, региональных биотехнологических поставщиков услуг и интегрированных партнеров для проведения исследований от начала до конца. Крупные многонациональные компании обладают конкурентным преимуществом благодаря масштабу, возможностям проведения цифровых испытаний, экспертизе в биопрепаратах и поддержке многонациональных регуляторов, что позволяет им обеспечивать долгосрочные стратегические сотрудничества. Средние и нишевые поставщики услуг конкурируют за счет специализации на ранних этапах открытия, продвинутой аналитики и терапевтической экспертизы в онкологии, неврологии и редких заболеваниях. Консолидация через слияния и поглощения изменяет рынок, поскольку компании расширяют портфели услуг, увеличивают географическое присутствие и интегрируют платформы на основе ИИ для предсказательного моделирования и децентрализованного управления испытаниями. Стратегические партнерства с биотехнологическими стартапами, университетскими исследовательскими центрами и государственно-частными инновационными экосистемами дополнительно укрепляют конкурентные позиции, создавая дифференцированную ценность за счет скорости, экономической эффективности и научной глубины.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года WuXi AppTec получила награду Frost & Sullivan “Глобальная компания года 2025”, что стало девятым подряд признанием, подчеркивающим операционное превосходство WuXi в области CRDMO (контрактные исследования, разработки и производство).

- В октябре 2025 года Thermo Fisher Scientific объявила о соглашении по приобретению Clario Holdings, крупной компании по управлению данными и цифровому здравоохранению. Этот шаг укрепляет цифровые испытания и возможности управления данными Thermo Fisher, позиционируя компанию для расширенного участия в децентрализованных и гибридных испытаниях.

- В июне 2025 года IQVIA выпустила новый набор специально разработанных AI-агентов, направленных на улучшение осуществимости испытаний, набора пациентов и мониторинга, подчеркивая свою приверженность интеграции передовой аналитики в аутсорсинг клинических испытаний.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа продукта, Этапов разработки, Размеров компании и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Модели аутсорсинга будут расширяться, поскольку фармацевтические компании отдают приоритет гибким, экономически эффективным структурам НИОКР.

- Открытие на основе ИИ и предсказательная аналитика ускорят выбор молекул и снизят риски разработки.

- Спрос на специализированные биопрепараты и аутсорсинг клеточной и генной терапии значительно возрастет.

- Децентрализованные и гибридные модели клинических испытаний станут стандартной практикой по всей Европе.

- Стратегические партнерства между CRO, CDMO и биотехнологическими стартапами усилят инновационные потоки.

- Цифровые платформы данных улучшат сбор реальных доказательств и регуляторные подачи.

- Больше CDMO будут инвестировать в мощности по производству биопрепаратов с высоким уровнем защиты и стерильности.

- Гармонизация регуляторных требований улучшит сроки активации испытаний и трансграничное сотрудничество.

- Развитие талантов и автоматизация решат проблему нехватки рабочей силы в специализированных исследованиях.

- Практики НИОКР, связанные с устойчивым развитием, и экологически чистые лабораторные операции будут влиять на решения об аутсорсинге.