نظرة عامة على السوق

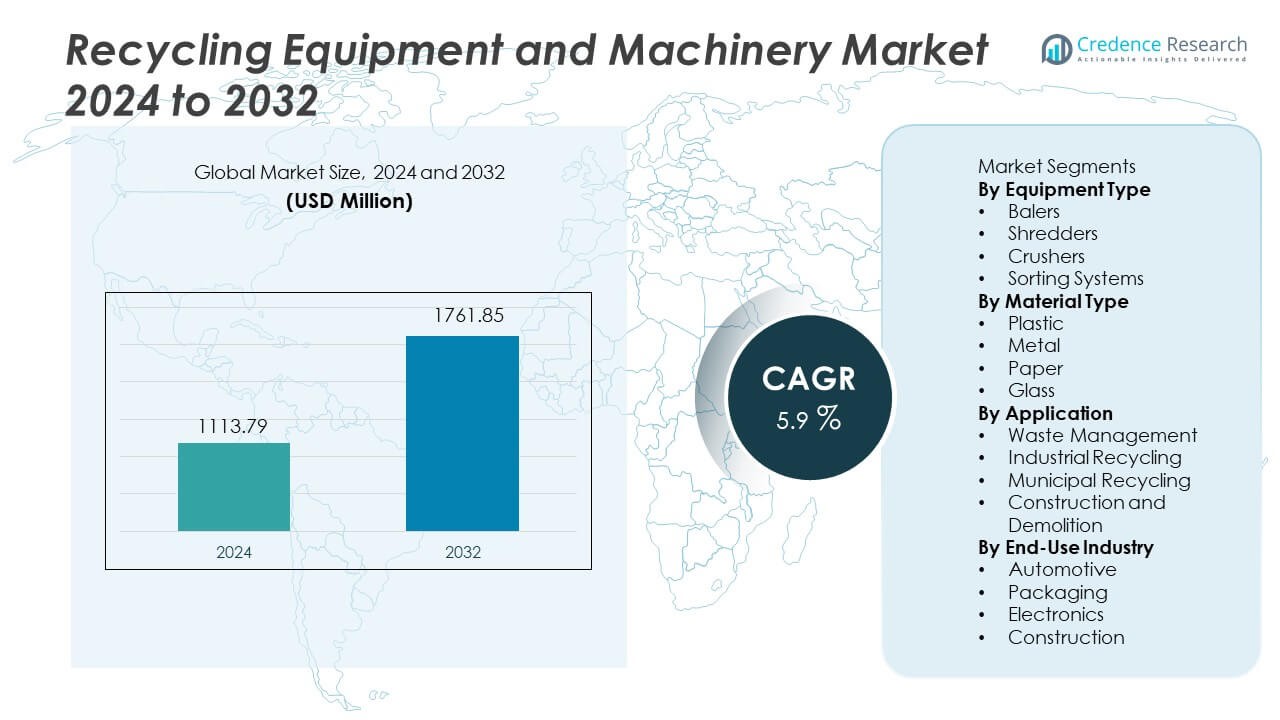

تم تقييم سوق معدات وآلات إعادة التدوير بمبلغ 1,113.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,761.85 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدات وآلات إعادة التدوير 2024 |

1,113.79 مليون دولار أمريكي |

| سوق معدات وآلات إعادة التدوير، معدل النمو السنوي المركب |

5.9% |

| حجم سوق معدات وآلات إعادة التدوير 2032 |

1,761.85 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق معدات وآلات إعادة التدوير شركة ANDRITZ AG، وشركة SSI Shredding Systems Inc.، وشركة Eldan Recycling A/S، وشركة Vecoplan AG، وشركة Metso Outotec Corporation، وشركة Kiverco Ltd.، وشركة Danieli Centro Recycling، وشركة Komatsu Ltd.، وشركة CP Manufacturing Inc.، وشركة Green Machine LLC. تستثمر هذه الشركات في آلات التقطيع عالية السعة، ومعدات الفرز الذكية، وتقنيات معالجة النفايات الآلية التي تحسن كفاءة استرداد المواد. تتصدر أمريكا الشمالية السوق بحصة 34%، مدعومة بالضغط التنظيمي القوي والبنية التحتية المتقدمة لإعادة التدوير البلدية، تليها أوروبا بنسبة 30%، مدفوعة بقواعد إدارة النفايات الصارمة والأهداف العالية للاقتصاد الدائري. تحتل منطقة آسيا والمحيط الهادئ 28%، مدعومة بزيادة حجم النفايات الصناعية وتوسيع قدرة إعادة التدوير في الصين واليابان والهند.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 1,113.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,761.85 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 5.9%، مدعومًا بزيادة توليد النفايات العالمية وأهداف تقليل مدافن النفايات عبر القطاعات الصناعية والبلدية.

- تدفع اللوائح القوية للنفايات والتركيز على الاقتصاد الدائري الطلب على مكابس البالات التي تمتلك حصة 37%، بينما تظل البلاستيك القطاع الرائد في المواد بحصة 41%، مدفوعة بالنمو السريع للنفايات البلاستيكية بعد الاستهلاك وزيادة اعتماد أنظمة التقطيع الآلية.

- تشمل الاتجاهات الرئيسية اعتماد أنظمة الفرز الذكية، وتحديد المواد المستند إلى الذكاء الاصطناعي، والأتمتة في المنشآت البلدية التي تهدف إلى تحسين نقاء المواد وتقليل متطلبات العمل، مع حركة قوية نحو المراقبة الرقمية والصيانة التنبؤية.

- تظل الأنشطة التنافسية قوية حيث يوسع المصنعون الرئيسيون محفظة معدات التقطيع والمكابس، ويؤمنون عقود خدمة طويلة الأجل، ويستثمرون في تكنولوجيا الفرز المتقدمة؛ تدعم الشراكات مع البلديات التركيبات واسعة النطاق.

- تمتلك أمريكا الشمالية حصة 34%، تليها أوروبا بنسبة 30% وآسيا والمحيط الهادئ بنسبة 28%، مدعومة باللوائح القوية، والنمو الصناعي، وتوسيع البنية التحتية لإعادة التدوير البلدية عبر المراكز الحضرية الكبرى.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المعدات

تتصدر آلات الضغط هذا القطاع بحصة تقارب 37%، مدعومة بالاستخدام الواسع في ضغط البلاستيك والورق والمعادن في المواقع البلدية والصناعية. تمتلك آلات التقطيع حصة تقارب 31%، مدفوعة بالمعالجة ذات الحجم الكبير في إعادة تدوير البلاستيك والمعادن. تمثل الكسارات حصة تقارب 18% بسبب الاستخدام القوي في نفايات البناء واستعادة الزجاج. تستحوذ أنظمة الفرز على حصة تقارب 14%، مدعومة بالتعرف الآلي والمسح البصري الذي يحسن نقاء المواد المستعادة. يأتي النمو من زيادة حجم النفايات، والحاجة إلى التعامل الآلي، والترقيات في البنية التحتية لإعادة التدوير التي تساعد المشغلين على تقليل أحمال المكبات وتحسين معدلات استعادة المواد.

- على سبيل المثال، زودت Metso Outotec وحدات M&J PreShred التي تعالج ما يصل إلى 70,000 طن سنويًا في مصنع إعادة تدوير دنماركي واحد.

حسب نوع المادة

يسيطر البلاستيك على قطاع المواد بحصة تقارب 41%، مدفوعًا بالنمو السريع في جمع نفايات البلاستيك وزيادة اعتماد آلات التقطيع والضغط. تمتلك المعادن حصة تقارب 26% مدعومة بمتطلبات الخردة الصناعية وإعادة تدوير السيارات. يمثل الورق حصة تقارب 21%، مدفوعًا ببرامج الاستعادة التجارية والبلدية. يستحوذ الزجاج على حصة تقارب 12% بسبب نشر الكسارات في تيارات نفايات المشروبات والبناء. يتبع النمو سياسات المسؤولية الممتدة للمنتجين وزيادة الاستثمار في المعدات الآلية التي تزيد من الإنتاجية والمخرجات المعاد تدويرها عبر فئات النفايات المنظمة.

- على سبيل المثال، تحقق وحدات استعادة الزجاج من Kiverco نقاء يصل إلى 98 بناءً على الفصل البصري، مما يدعم إنتاج الزجاجات من الزجاجات في الأسواق المنظمة.

حسب التطبيق

تقود إدارة النفايات بحصة تقارب 39%، مدفوعة بتوسيع برامج إعادة التدوير البلدية وزيادة أهداف تحويل المكبات. تمتلك إعادة التدوير الصناعية حصة تقارب 28% حيث يستثمر المصنعون في آلات التقطيع والضغط في الموقع للتعامل مع الخردة الإنتاجية. تمثل إعادة التدوير البلدية حصة تقارب 21%، مدعومة بأنظمة الفرز الذكية ومرافق استعادة المواد التي تدير النفايات المختلطة. تستحوذ أعمال البناء والهدم على حصة تقارب 12%، مدفوعة بالكسارات وآلات التقطيع المستخدمة لاستعادة الخرسانة والمعادن. تشجع زيادة حجم الجمع والضغط التنظيمي على ترقية المعدات والتوسع طويل الأجل عبر شبكات النفايات وإعادة التدوير الإقليمية.

محركات النمو الرئيسية

زيادة حجم النفايات وقيود المكبات

يزيد توليد النفايات العالمي المتزايد من الضغط على الحكومات والصناعات لتوسيع البنية التحتية لإعادة التدوير، مما يخلق طلبًا قويًا على آلات الضغط وآلات التقطيع وأنظمة الفرز. تشجع قيود المكبات والضرائب على التخلص المنظمات على زيادة معدلات إعادة التدوير والاستثمار في الآلات المتقدمة. تتبنى برامج إدارة النفايات البلدية معدات الفرز والضغط الآلي لتحسين كفاءة الاستعادة وتقليل استخدام المكبات. تدعم هذه المبادرات الانتشار الواسع لآلات إعادة التدوير في كل من المناطق المتقدمة والنامية. تزيد النفايات الصناعية من التغليف والإلكترونيات والبناء من تحديث المعدات واستبدالها عبر القطاعات الرئيسية.

- على سبيل المثال، تصنع Komatsu معدات تُستخدم في حلول النفايات التي تساعد في إدارة المواد في المصانع البلدية والصناعية.

اللوائح الحكومية وسياسات الاقتصاد الدائري

تشجع اللوائح البيئية الصارمة على إعادة تدوير البلاستيك والمعادن ومخلفات البناء، مما يشجع على تركيب آلات التقطيع والسحق والفرز في المواقع البلدية والصناعية. تسرع أهداف الاقتصاد الدائري من تبني تكنولوجيا إعادة التدوير عبر تيارات المواد الرئيسية، خاصة في التغليف واستعادة المعادن. تجبر برامج المسؤولية الممتدة للمنتجين الشركات المصنعة على إدارة المواد في نهاية عمرها، مما يزيد من الطلب على معدات إعادة التدوير الصناعية. تدعم الحوافز الحكومية الاستثمار في أنظمة الفرز الحديثة التي تزيد من نقاء المواد، وتقلل من التلوث، وتحسن جودة المواد المعاد تدويرها. تدفع هذه السياسات الطلب طويل الأجل على الآلات المتقدمة لإعادة التدوير.

- على سبيل المثال، تقوم تقنية فصل الكابلات من Eldan Recycling بترقية النقاء إلى 99 باستخدام الفواصل الكهروستاتيكية المستخدمة في مرافق النفايات الإلكترونية في أوروبا.

نمو إعادة التدوير الصناعي والتجاري

يتبنى المصنعون معدات إعادة التدوير في الموقع لإدارة الخردة الإنتاجية، وتقليل تكاليف معالجة النفايات، وتحسين الأداء الاستدامي. تدمج أنظمة إعادة التدوير الصناعية آلات التقطيع والمكابس في خطوط الإنتاج، مما يمكن من استعادة المواد في دورة مغلقة. يتوسع إعادة التدوير التجاري عبر قطاعات التجزئة واللوجستيات وخدمات الطعام، مما يزيد الطلب على حلول الضغط والفرز. تشجع الخردة المعدنية والإلكترونية ذات القيمة العالية الاستثمار في الآلات المتقدمة القادرة على معالجة تيارات النفايات المعقدة. يدعم المراقبة الرقمية والأتمتة أيضًا موثوقية التشغيل والإنتاجية. توسع هذه التطورات دور آلات إعادة التدوير عبر العمليات الصناعية وسلاسل التوريد.

الاتجاهات والفرص الرئيسية

الأتمتة وأنظمة الفرز الذكية

تحسن أنظمة الفرز البصرية المتقدمة، والتفتيش القائم على الذكاء الاصطناعي، وأنظمة الانتقاء الروبوتية من النقاء والإنتاجية في مرافق إعادة التدوير. تقلل الأتمتة من العمل اليدوي وتزيد من سرعة المعالجة للبلاستيك والمعادن والنفايات المختلطة. يدمج موردو المعدات التحكم الرقمي، ومراقبة التآكل، وأنظمة الصيانة التنبؤية التي تقلل من وقت التوقف وتحسن كفاءة التخلص. توسع هذه الابتكارات الفرص في إعادة التدوير البلدية ذات الحجم الكبير والمرافق الصناعية. يدعم الفرز الذكي أهداف إعادة التدوير على نطاق واسع ويمكن من تصنيف المواد التي تلبي متطلبات المواد الخام عالية الجودة عبر صناعات التغليف والتصنيع.

- على سبيل المثال، تعمل أجهزة الانتقاء الروبوتية من ZenRobotics المثبتة في فنلندا باستخدام الذكاء الاصطناعي المتقدم للتعرف على الأشياء.

توسع إعادة التدوير في البناء والهدم

توفر نفايات البناء والهدم إمكانات قوية نظرًا لحجم الخرسانة والمعادن والمواد المختلطة الكبير. تساعد الكسارات وآلات التقطيع في استعادة الركام والمعادن القابلة للاستخدام، مما يقلل من التخلص في المكبات ويدعم ممارسات البناء الدائري. يشجع الضغط التنظيمي على تبني أنظمة إعادة التدوير المتقدمة التي تدعم إعادة استخدام مواد البناء. تولد مشاريع البنية التحتية المتزايدة تيارات نفايات كبيرة تستفيد من الآلات المتخصصة. تعزز الالتزامات المتزايدة بالاستدامة في البناء الاستثمار في أنظمة إعادة التدوير التي تساعد في تقليل التأثير البيئي ودعم دورية المواد عبر قطاع البناء.

- على سبيل المثال، تعالج كسارات التأثير من Rubble Master المنتشرة في النمسا 200 طن في الساعة من الخرسانة المختلطة.

التحديات الرئيسية

التكلفة الرأسمالية العالية لآلات إعادة التدوير

تتطلب آلات التقطيع المتقدمة، وآلات الكبس، وأنظمة الفرز استثمارات كبيرة، مما يخلق حواجز أمام البلديات والشركات الصغيرة. تحد التكاليف العالية للتركيب والصيانة والمتطلبات التشغيلية من التبني في المناطق النامية. تعتمد العديد من مرافق إعادة التدوير على معدات قديمة بسبب الميزانيات المحدودة والعائد البطيء على الاستثمار. تخلق قيود التمويل تحديات لنشر واسع النطاق، خاصة للشركات الناشئة في إدارة النفايات. تؤثر مخاوف التكلفة أيضًا على تبني تقنيات الأتمتة والفرز المدعومة بالذكاء الاصطناعي.

البنية التحتية المحدودة لإعادة التدوير في المناطق النامية

تفتقر العديد من الدول إلى شبكات قوية لجمع النفايات ومرافق الفرز، مما يحد من الوصول إلى المواد المستردة ويبطئ تبني معدات إعادة التدوير. يحد التمويل العام المحدود والوعي المنخفض بإعادة التدوير من تركيب الآلات المتقدمة. يقلل غياب سلاسل التوريد الموثوقة من الاستثمار في المعدات الصناعية. تبطئ هذه التحديات التقدم نحو أنظمة النفايات الدائرية وتقلل من فرص موردي معدات إعادة التدوير في الأسواق الناشئة. يظل التطوير المستمر للبنية التحتية أمرًا حاسمًا لتوسع السوق على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقارب 34% مدفوعة بالضغط التنظيمي القوي والاعتماد المتزايد على أنظمة إعادة التدوير الآلية عبر القطاعات البلدية والصناعية. تتصدر الولايات المتحدة بسبب القواعد الصارمة للمكبات والاستثمار القوي في آلات الكبس والتقطيع وأنظمة الفرز الذكية. تدعم كندا مبادرات إعادة التدوير التي تزيد من معدلات استرداد المواد وتقلل من نفايات المكبات. تنشر شركات إدارة النفايات الكبيرة آلات فرز بصرية متقدمة وضاغطات لتحسين الإنتاجية والكفاءة. يدعم جمع النفايات الإلكترونية المتزايد وبرامج تقليل البلاستيك الصارمة ترقيات المعدات المستمرة. يستمر النمو مع تشجيع الحكومات لمشاريع الاقتصاد الدائري وحلول النفايات المستدامة.

أوروبا

تستحوذ أوروبا على حصة تقارب 30% بسبب السياسات البيئية القوية، والبنية التحتية المتقدمة لإعادة التدوير، والأهداف الصارمة لتقليل النفايات. تستثمر ألمانيا والمملكة المتحدة وفرنسا في منصات الفرز الذكية التي تعزز نقاء المواد وتدعم معدلات إعادة التدوير العالية. يقود الاتحاد الأوروبي تبني الآلات المتقدمة من خلال توجيهات الاقتصاد الدائري ومخططات مسؤولية المنتج الممتدة. تعزز الأحجام الكبيرة من النفايات من التغليف والبناء والقطاعات الصناعية الطلب على آلات التقطيع والسحق. يركز النمو المتزايد على الأتمتة والمراقبة الرقمية على التبني طويل الأمد للآلات المتقدمة لإعادة التدوير عبر المرافق الإقليمية الرئيسية.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة تقارب 28% مدعومة بزيادة توليد النفايات من التحضر السريع والنمو الصناعي في الصين والهند واليابان. تستثمر الصين بكثافة في مرافق إعادة التدوير والتكنولوجيا المتقدمة للفرز لإدارة تيارات النفايات البلاستيكية والمعدنية الكبيرة. تحافظ اليابان على أنظمة إعادة تدوير متقدمة مع تركيز قوي على فصل المواد وإعادة استخدامها. توسع الهند أنظمة الجمع البلدية لكنها لا تزال تواجه فجوات في المعالجة الآلية والبنية التحتية. يدفع الوعي المتزايد بإدارة النفايات وأهداف الاستدامة الحكومية التبني طويل الأمد في جميع أنحاء المنطقة.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة قريبة من 5% متأثرة بزيادة الوعي بإعادة التدوير واعتماد الآلات الآلية في مراحلها المبكرة عبر القطاعات الصناعية. تقود البرازيل الطلب على آلات التقطيع والكبس المستخدمة في التغليف وإعادة تدوير المعادن والبلاستيك. تستثمر المكسيك في أنظمة الفرز للنفايات البلدية والخردة الصناعية. البنية التحتية المحدودة في عدة دول تقيد اعتماد المعدات ذات التكلفة العالية، على الرغم من أن المبادرات الحكومية تحسن جمع النفايات في المناطق الحضرية. تستكشف القطاعات الصناعية الآلات التي تدعم أهداف الاستدامة وتقلل الاعتماد على مدافن النفايات.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حصة قريبة من 3% مدفوعة ببرامج إعادة التدوير في مراحلها المبكرة وارتفاع اللوائح الخاصة بإدارة النفايات. تستثمر دول الخليج في مشاريع تحويل النفايات إلى طاقة وإعادة التدوير التي تتطلب آلات متقدمة وأنظمة فرز. توسع جنوب أفريقيا البنية التحتية لجمع وإعادة تدوير النفايات البلدية بدعم من الضغط التنظيمي. تواجه عدة دول تمويلاً محدوداً للمعدات ذات التكلفة العالية، مما يبطئ من اعتمادها على نطاق واسع. يزيد التحضر من حجم النفايات، مما يخلق فرصاً طويلة الأجل لنشر الآلات عبر القطاعات البلدية والصناعية.

تقسيمات السوق:

حسب نوع المعدات

- آلات الكبس

- آلات التقطيع

- آلات السحق

- أنظمة الفرز

حسب نوع المادة

- البلاستيك

- المعادن

- الورق

- الزجاج

حسب التطبيق

- إدارة النفايات

- إعادة التدوير الصناعي

- إعادة التدوير البلدي

- البناء والهدم

حسب الصناعة النهائية

- السيارات

- التغليف

- الإلكترونيات

- البناء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركات ANDRITZ AG، SSI Shredding Systems Inc.، Eldan Recycling A/S، Vecoplan AG، Metso Outotec Corporation، Kiverco Ltd.، Danieli Centro Recycling، Komatsu Ltd.، CP Manufacturing Inc.، وGreen Machine LLC. تركز الشركات المصنعة الرائدة على تقنيات التقطيع والكبس والفرز المتقدمة التي تدعم إعادة التدوير بكميات كبيرة ونقاء المواد عبر العمليات الصناعية والبلدية. تستثمر العديد من الشركات في الأتمتة والتعرف القائم على الذكاء الاصطناعي والمراقبة الرقمية التي تقلل من وقت التوقف وتحسن الإنتاجية. تساعد الشراكات الاستراتيجية مع شركات إدارة النفايات والبلديات في تأمين تركيب المعدات على المدى الطويل واتفاقيات الخدمة. توسع العديد من اللاعبين عروض منتجاتهم لتلبية الطلب المتزايد على إعادة تدوير البلاستيك والمعادن والورق ونفايات البناء. تعزز ترقيات التكنولوجيا والبحث في أنظمة الفرز الذكية المواقف التنافسية وتدعم اعتماد الآلات المتقدمة في أسواق معالجة النفايات العالمية. تساعد الاستثمارات المستمرة في حلول الاقتصاد الدائري الشركات الكبرى على الحفاظ على وجود قوي عبر قطاعات النفايات وإعادة التدوير المتنامية.

تحليل اللاعبين الرئيسيين

- ANDRITZ AG

- SSI Shredding Systems Inc.

- Eldan Recycling A/S

- Vecoplan AG

- Metso Outotec Corporation

- Kiverco Ltd.

- Danieli Centro Recycling

- Komatsu Ltd.

- CP Manufacturing Inc.

- Green Machine LLC

التطورات الأخيرة

- في أغسطس 2025، قامت شركة Kiverco Ltd. بتسليم مصنع إعادة تدوير جديد لمجموعة Dunmow في مركز إعادة التدوير الرئيسي في تشيلمسفورد (المملكة المتحدة).

- في يناير 2024، أعلنت شركة Eldan Recycling A/S عن اتفاقية ملكية مشتركة و”شراكة تاريخية” مع Picvisa Machine Vision Systems. تضيف هذه الخطوة قدرة فرز بصري متقدمة (تعتمد على الأشعة تحت الحمراء والذكاء الاصطناعي) إلى محفظة Eldan، مما ينتج عنه خطوط منتجات جديدة مثل MPS (الفرز متعدد الأغراض) وSPS (الفرز الصغير الأغراض).

- في أكتوبر 2023، أعلنت شركة General Kinematics مؤخرًا عن اكتمال توسعة بمساحة 42,000 قدم مربع لمساحة التصنيع الرئيسية في إلينوي، والتي تشمل أسقف عالية للرافعات التي تزن 80 طنًا، ومساحة إضافية للمعدات الرأسمالية والتخزين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المعدات، نوع المادة، التطبيق، الصناعة النهائية والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي قادت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد تبني الأتمتة في مصانع إعادة التدوير البلدية والصناعية.

- ستحسن أنظمة الفرز الذكية نقاء المواد وتقلل من المعالجة اليدوية.

- سيدعم التعرف المدفوع بالذكاء الاصطناعي استرداد أعلى للبلاستيك والمعادن.

- ستوسع الاستثمارات في مشاريع الاقتصاد الدائري الطلب على المعدات.

- ستحظى معالجة نفايات البناء والهدم بقبول أوسع.

- سيدعم المراقبة الرقمية الصيانة التنبؤية ويقلل من وقت التوقف.

- ستتوسع آلات التقطيع ذات السعة العالية في مواقع إعادة التدوير الصناعية الكبيرة.

- ستقوم البرامج البلدية بتركيب أنظمة ضغط وتعبئة متقدمة.

- ستتوسع قدرة إعادة التدوير في الأسواق الناشئة مع تمويل البنية التحتية.

- ستستمر اللوائح البيئية في دفع ترقيات الآلات على مستوى العالم.