Marknadsöversikt

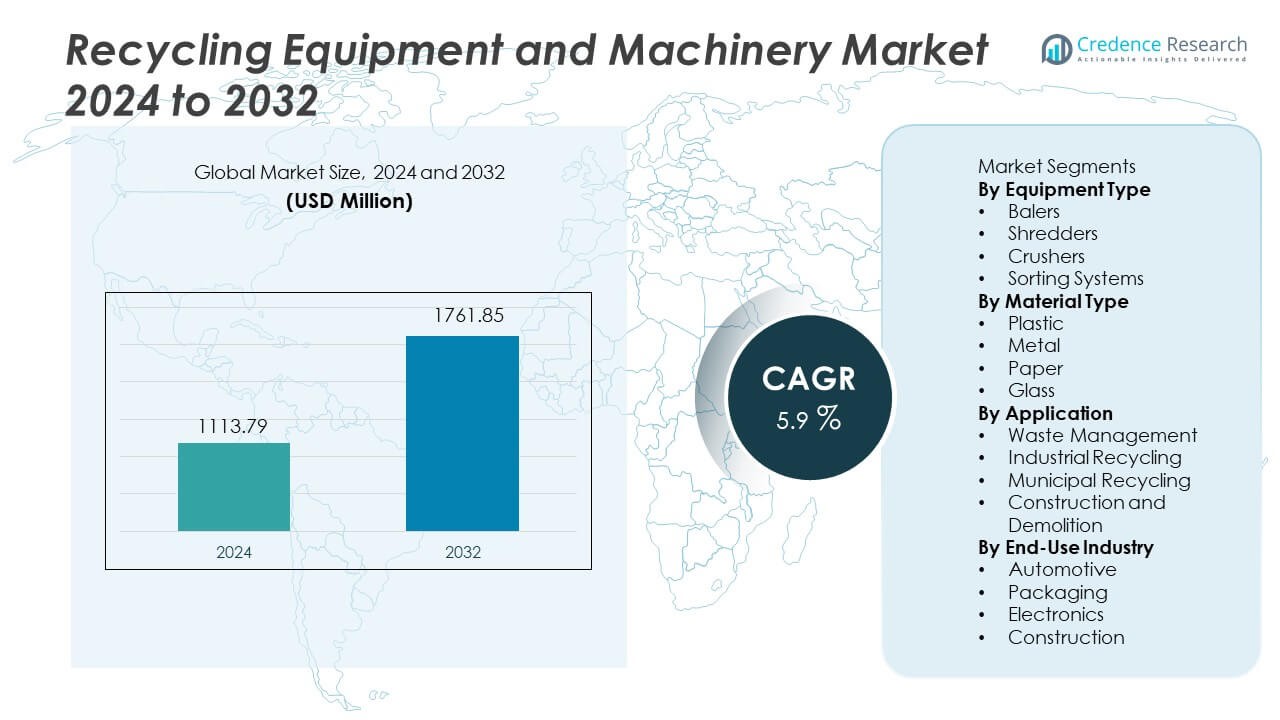

Marknaden för återvinningsutrustning och maskiner värderades till 1 113,79 miljoner USD år 2024 och förväntas nå 1 761,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvinningsutrustning och maskiner 2024 |

1 113,79 miljoner USD |

| Marknad för återvinningsutrustning och maskiner, CAGR |

5,9% |

| Marknadsstorlek för återvinningsutrustning och maskiner 2032 |

1 761,85 miljoner USD |

De främsta aktörerna på marknaden för återvinningsutrustning och maskiner inkluderar ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc. och Green Machine LLC. Dessa företag investerar i högkapacitetshuggare, smart sorteringsutrustning och automatiserade avfallsbehandlingsteknologier som förbättrar materialåtervinningseffektiviteten. Nordamerika leder marknaden med 34 % andel, stödd av starkt regulatoriskt tryck och avancerad kommunal återvinningsinfrastruktur, följt av Europa med 30 %, drivet av strikta avfallshanteringsregler och höga mål för cirkulär ekonomi. Asien och Stillahavsområdet har 28 %, stödd av ökande industriella avfallsvolymer och expanderande återvinningskapacitet i Kina, Japan och Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 1 113,79 miljoner USD år 2024 och förväntas nå 1 761,85 miljoner USD år 2032 med en CAGR på 5,9 %, stödd av ökande global avfallsgenerering och mål för minskning av deponier inom industriella och kommunala sektorer.

- Starka avfallsregler och fokus på cirkulär ekonomi driver efterfrågan på balpressar som har 37 % andel, medan plast förblir den ledande materialsegmentet med 41 % andel, drivet av snabb tillväxt av plastavfall efter konsumtion och ökande användning av automatiserade huggarsystem.

- Viktiga trender inkluderar antagandet av smarta sorteringssystem, AI-baserad materialidentifiering och automation i kommunala anläggningar som syftar till att förbättra materialrenhet och minska arbetskraftskrav, med en stark rörelse mot digital övervakning och prediktivt underhåll.

- Konkurrensaktiviteten förblir stark då stora tillverkare utökar sina portföljer av hugg- och balpressutrustning, säkrar långsiktiga servicekontrakt och investerar i avancerad sorteringsteknik; partnerskap med kommuner stöder storskaliga installationer.

- Nordamerika har 34 % andel, följt av Europa med 30 % och Asien och Stillahavsområdet med 28 %, stödd av starka regleringar, industriell tillväxt och expanderande kommunal återvinningsinfrastruktur i stora urbana centra.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter utrustningstyp

Balpressar leder detta segment med nästan 37% andel, stödda av bred användning i plast-, pappers- och metallkompaktering över kommunala och industriella platser. Krossar har nästan 31% andel, drivet av högvolymsbearbetning i plast- och metallåtervinning. Krossar står för nästan 18% andel på grund av stark användning i byggavfall och glasåtervinning. Sorteringssystem fångar nästan 14% andel, stödda av automatiserad identifiering och optisk skanning som förbättrar renheten hos återvunnet material. Tillväxten kommer från ökande avfallsvolymer, behov av automatiserad hantering och uppgraderingar i återvinningsinfrastruktur som hjälper operatörer att minska deponibelastningar och förbättra materialåtervinningsgrader.

- Till exempel levererade Metso Outotec M&J PreShred-enheter som bearbetar upp till 70 000 ton varje år vid en enda dansk återvinningsanläggning.

Efter Materialtyp

Plast dominerar materialsegmentet med nästan 41% andel, drivet av snabb tillväxt av plastavfallsinsamling och ökande användning av krossar och balpressar. Metall har nästan 26% andel stödd av industriellt skrot och krav på fordonsåtervinning. Papper står för nästan 21% andel, drivet av kommersiella och kommunala återvinningsprogram. Glas fångar nästan 12% andel på grund av krossutplacering i dryckes- och byggavfallsströmmar. Tillväxten följer utökade producentansvarspolicyer och ökande investeringar i automatiserad utrustning som ökar genomströmningen och återvunnet resultat över reglerade avfallskategorier.

- Till exempel uppnår Kiverco glasåtervinningsmoduler renhet upp till 98 baserat på optisk separation, vilket stöder flaska-till-flaska-produktion i reglerade marknader.

Efter Användning

Avfallshantering leder med nästan 39% andel, drivet av expanderande kommunala återvinningsprogram och växande mål för deponiavledning. Industriell återvinning har nästan 28% andel eftersom tillverkare investerar i platsbaserade krossar och balpressar för att hantera produktionsskrot. Kommunal återvinning står för nästan 21% andel, stödd av smarta sorteringssystem och materialåtervinningsanläggningar som hanterar blandat avfall. Bygg- och rivningssektorn fångar nästan 12% andel, drivet av krossar och krossar som används för betong- och metallåtervinning. Ökande insamlingsvolymer och regulatoriskt tryck uppmuntrar utrustningsuppgraderingar och långsiktig expansion över regionala avfalls- och återvinningsnätverk.

Viktiga Tillväxtdrivare

Ökande Avfallsvolymer och Deponirestriktioner

Växande global avfallsgenerering sätter press på regeringar och industrier att expandera återvinningsinfrastrukturen, vilket skapar stark efterfrågan på balpressar, krossar och sorteringssystem. Deponirestriktioner och avfallsskatter uppmuntrar organisationer att öka återvinningsgraderna och investera i avancerad maskineri. Kommunala avfallshanteringsprogram antar automatiserad sortering och kompakteringsutrustning för att förbättra återvinningseffektiviteten och minska deponianvändningen. Dessa initiativ stöder utbredd utplacering av återvinningsmaskineri i både utvecklade och utvecklingsregioner. Ökande industriavfall från förpackningar, elektronik och byggnation driver utrustningsmodernisering och ersättning över stora sektorer.

- Till exempel tillverkar Komatsu utrustning som används i avfallslösningar som hjälper till att hantera material i kommunala och industriella anläggningar.

Statliga Regleringar och Cirkulära Ekonomipolicyer

Strikta miljöbestämmelser främjar återvinning av plast, metaller och byggavfall, vilket uppmuntrar installation av kvarnar, krossar och sorteringsmaskiner på kommunala och industriella platser. Mål för cirkulär ekonomi påskyndar införandet av återvinningsteknik över viktiga materialströmmar, särskilt inom förpackning och metallåtervinning. Program för utökat producentansvar tvingar tillverkare att hantera materialens livscykel, vilket ökar efterfrågan på industriell återvinningsutrustning. Statliga incitament stödjer investeringar i moderna sorteringssystem som ökar materialrenhet, minskar kontaminering och förbättrar kvaliteten på återvunnet råmaterial. Dessa policyer driver långsiktig efterfrågan på avancerad återvinningsmaskineri.

- Till exempel uppgraderar Eldan Recycling kabelseparationsteknik renheten till 99 med elektrostatiska separatorer som används i elektroniska avfallsanläggningar i Europa.

Tillväxt av industriell och kommersiell återvinning

Tillverkare antar återvinningsutrustning på plats för att hantera produktionsspill, minska kostnader för avfallshantering och förbättra hållbarhetsprestanda. Industriella återvinningssystem integrerar kvarnar och balpressar i produktionslinjer, vilket möjliggör sluten materialåtervinning. Kommersiell återvinning expanderar över detaljhandel, logistik och livsmedelssektorer, vilket ökar efterfrågan på komprimerings- och sorteringslösningar. Högvärdigt metall- och elektroniskt skrot uppmuntrar investeringar i avancerade maskiner som kan bearbeta komplexa avfallsströmmar. Digital övervakning och automation stödjer också driftsäkerhet och genomströmning. Dessa utvecklingar utökar återvinningsmaskineriets roll i industriella processer och leveranskedjor.

Viktiga trender och möjligheter

Automation och smarta sorteringssystem

Avancerad optisk sortering, AI-baserad inspektion och robotplockningssystem förbättrar renhet och genomströmning i återvinningsanläggningar. Automation minskar manuellt arbete och ökar bearbetningshastigheten för plast, metaller och blandat avfall. Utrustningsleverantörer integrerar digitala kontroller, slitövervakning och prediktiva underhållssystem som minskar stillestånd och förbättrar bortskaffningseffektiviteten. Dessa innovationer utökar möjligheterna i högvolym kommunal återvinning och industriella anläggningar. Smarta sorteringssystem stödjer storskaliga återvinningsmål och möjliggör materialklassificering som uppfyller högkvalitativa råvarukrav över förpacknings- och tillverkningsindustrier.

- Till exempel opererar ZenRobotics robotplockare installerade i Finland med avancerad artificiell intelligens för objektsigenkänning.

Expansion av bygg- och rivningsåtervinning

Bygg- och rivningsavfall erbjuder stark potential på grund av stora volymer av betong, metall och blandade material. Krossar och kvarnar hjälper till att återvinna användbara aggregat och metaller, minskar deponering och stödjer cirkulära byggpraxis. Regulatoriskt tryck uppmuntrar antagandet av avancerade återvinningssystem som stödjer återanvändning av byggmaterial. Växande infrastrukturprojekt genererar stora avfallsströmmar som drar nytta av specialiserade maskiner. Växande hållbarhetsåtaganden inom byggsektorn främjar investeringar i återvinningssystem som hjälper till att minska miljöpåverkan och stödjer materialcirkularitet över byggsektorn.

- Till exempel bearbetar Rubble Master slagkrossar som används i Österrike 200 ton per timme av blandad betong.

Viktiga utmaningar

Höga kapitalkostnader för återvinningsmaskineri

Avancerade strimlare, balpressar och sorteringssystem kräver betydande investeringar, vilket skapar hinder för små kommuner och företag. Höga installationskostnader, underhåll och driftskrav begränsar användningen i utvecklingsregioner. Många återvinningsanläggningar förlitar sig på föråldrad utrustning på grund av begränsade budgetar och långsam avkastning på investeringar. Begränsningar i finansiering skapar utmaningar för utbredd implementering, särskilt för framväxande avfallshanteringsföretag. Kostnadsproblem påverkar också användningen av automatisering och AI-aktiverade sorteringsteknologier.

Begränsad återvinningsinfrastruktur i utvecklingsregioner

Flera länder saknar starka avfallsinsamlingsnätverk och sorteringsanläggningar, vilket begränsar tillgången till återvunna material och bromsar användningen av återvinningsutrustning. Begränsad offentlig finansiering och låg återvinningsmedvetenhet begränsar installationen av avancerad maskineri. Avsaknaden av tillförlitliga försörjningskedjor minskar investeringar i industriell utrustning. Dessa utmaningar bromsar framstegen mot cirkulära avfallssystem och minskar möjligheterna för leverantörer av återvinningsutrustning på framväxande marknader. Kontinuerlig infrastrukturutveckling är avgörande för långsiktig marknadsexpansion.

Regional analys

Nordamerika

Nordamerika har nära 34 % andel, drivet av starkt regulatoriskt tryck och ökande användning av automatiserade återvinningssystem inom kommunala och industriella sektorer. USA leder på grund av strikta deponeringsregler och starka investeringar i balpressar, strimlare och smarta sorteringssystem. Kanada stödjer återvinningsinitiativ som ökar materialåtervinningsgraden och minskar deponiavfall. Stora avfallshanteringsföretag använder avancerade optiska sorteringsmaskiner och komprimatorer för att förbättra genomströmning och effektivitet. Ökande insamling av elektroniskt avfall och strikta plastreduktionsprogram stödjer kontinuerliga uppgraderingar av utrustning. Tillväxten fortsätter när regeringar uppmuntrar cirkulära ekonomiprojekt och hållbara avfallslösningar.

Europa

Europa fångar nära 30 % andel tack vare starka miljöpolicys, avancerad återvinningsinfrastruktur och strikta avfallsminskningsmål. Tyskland, Storbritannien och Frankrike investerar i smarta sorteringsplattformar som förbättrar materialrenhet och stödjer höga återvinningsgrader. Europeiska unionen driver användningen av avancerad maskineri genom cirkulära ekonomidirektiv och utökade producentansvarsscheman. Tunga avfallsvolymer från förpackningar, byggnation och industriella sektorer ökar efterfrågan på strimlare och krossar. Ökat fokus på automatisering och digital övervakning stödjer långsiktig användning av avancerad återvinningsutrustning på större regionala anläggningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har nära 28 % andel, stödd av ökande avfallsgenerering från snabb urbanisering och industriell tillväxt i Kina, Indien och Japan. Kina investerar kraftigt i återvinningsanläggningar och avancerad sorteringsteknik för att hantera stora plast- och metallavfallsströmmar. Japan upprätthåller avancerade återvinningssystem med starkt fokus på materialseparation och återanvändning. Indien expanderar kommunala insamlingssystem men står fortfarande inför brister i automatiserad bearbetning och infrastruktur. Ökad medvetenhet om avfallshantering och statliga hållbarhetsmål driver långsiktig användning i hela regionen.

Latinamerika

Latinamerika har en andel på nära 5% påverkad av ökad medvetenhet om återvinning och tidig adoption av automatiserade maskiner inom industrisektorer. Brasilien leder efterfrågan på kvarnar och balpressar som används i förpackning, metall- och plaståtervinning. Mexiko investerar i sorteringssystem för kommunalt avfall och industriellt skrot. Begränsad infrastruktur i flera länder begränsar adoptionen av dyr utrustning, även om statliga initiativ förbättrar avfallsinsamlingen i urbana områden. Industrisektorer utforskar maskiner som stöder hållbarhetsmål och minskar beroendet av deponier.

Mellanöstern och Afrika

Mellanöstern och Afrika står för nära 3% av andelen, drivet av tidiga återvinningsprogram och ökande avfallshanteringsregler. Gulfstaterna investerar i avfall-till-energi och återvinningsprojekt som kräver avancerade maskiner och sorteringssystem. Sydafrika utökar kommunal insamling och återvinningsinfrastruktur med stöd av regleringstryck. Flera länder står inför begränsad finansiering för dyr utrustning, vilket bromsar bredare adoption. Urbanisering ökar avfallsvolymerna, vilket skapar långsiktiga möjligheter för maskininstallationer inom kommunala och industriella segment.

Marknadssegmenteringar:

Efter Utrustningstyp

- Balpressar

- Kvarnar

- Krossar

- Sorteringssystem

Efter Materialtyp

Efter Användningsområde

- Avfallshantering

- Industriell Återvinning

- Kommunal Återvinning

- Bygg och Rivning

Efter Slutanvändarindustri

- Bilindustri

- Förpackning

- Elektronik

- Bygg

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc., och Green Machine LLC. Ledande tillverkare fokuserar på avancerad kvarning, balning och sorteringsteknik som stöder högvolymsåtervinning och materialrenhet inom industriella och kommunala verksamheter. Många företag investerar i automation, AI-baserad igenkänning och digital övervakning som minskar stillestånd och förbättrar genomströmning. Strategiska partnerskap med avfallshanteringsföretag och kommuner hjälper till att säkra långsiktiga installationer av utrustning och serviceavtal. Flera aktörer utökar sina produktutbud för att möta den ökande efterfrågan på återvinning av plast, metaller, papper och byggavfall. Teknologiuppgraderingar och forskning om smarta sorteringssystem stärker konkurrenspositioner och stöder adoptionen av avancerade maskiner på globala avfallsbearbetningsmarknader. Kontinuerliga investeringar i cirkulära ekonomilösningar hjälper stora företag att behålla en stark närvaro inom de växande avfalls- och återvinningssektorerna.

Nyckelspelaranalys

- ANDRITZ AG

- SSI Shredding Systems Inc.

- Eldan Recycling A/S

- Vecoplan AG

- Metso Outotec Corporation

- Kiverco Ltd.

- Danieli Centro Recycling

- Komatsu Ltd.

- CP Manufacturing Inc.

- Green Machine LLC

Senaste Utvecklingen

- I augusti 2025 levererade Kiverco Ltd. en ny återvinningsanläggning för Dunmow Group vid deras huvudsakliga återvinningscenter i Chelmsford (UK).

- I januari 2024 tillkännagav Eldan Recycling A/S ett delägarskapsavtal och ett “historiskt partnerskap” med Picvisa Machine Vision Systems. Detta steg lägger till avancerad optisk sorteringsförmåga (infraröd och AI-baserad) till Eldans portfölj, vilket resulterar i nya produktlinjer som MPS (Multi-Purpose Sorter) och SPS (Small Purpose Sorter).

- I oktober 2023 tillkännagav General Kinematics nyligen slutförandet av en 42 000 kvadratfot stor expansion av deras primära tillverkningsutrymme i Illinois, vilket inkluderar höga tak för 80-tons kranar, extra utrymme för kapitalutrustning och lagring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Utrustningstyp, Materialtyp, Applikation, Slutanvändningsindustri och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Automatiseringens antagande kommer att öka i kommunala och industriella återvinningsanläggningar.

- Smarta sorteringssystem kommer att förbättra materialrenhet och minska manuell hantering.

- AI-driven igenkänning kommer att stödja högre återvinning av plast och metaller.

- Investeringar i cirkulära ekonomiprojekt kommer att öka efterfrågan på utrustning.

- Bearbetning av bygg- och rivningsavfall kommer att få bredare användning.

- Digital övervakning kommer att stödja prediktivt underhåll och minska stillestånd.

- Högkapacitetsrivare kommer att expandera på stora industriella återvinningsplatser.

- Kommunala program kommer att installera avancerade komprimerings- och balningssystem.

- Återvinningskapaciteten på tillväxtmarknader kommer att expandera med infrastrukturfinansiering.

- Miljöregleringar kommer att fortsätta driva maskinuppgraderingar globalt.