Marktübersicht

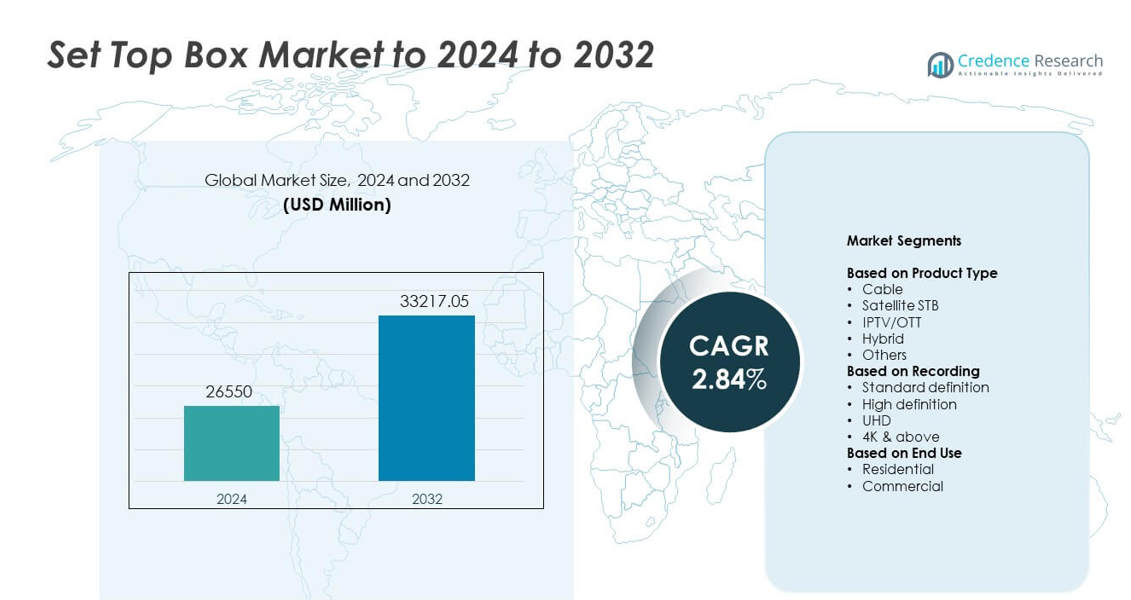

Der Markt für Set-Top-Boxen wurde im Jahr 2024 auf 26.550 Millionen USD geschätzt und wird voraussichtlich bis 2032 33.217,05 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,84% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Set-Top-Boxen 2024 |

USD 26.550 Millionen |

| Markt für Set-Top-Boxen, CAGR |

2,84% |

| Marktgröße für Set-Top-Boxen 2032 |

USD 33.217,05 Millionen |

Der Markt für Set-Top-Boxen wird von großen Akteuren wie Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital und EchoStar geprägt, die Innovationen durch hybride, IPTV- und OTT-fähige Geräte vorantreiben. Diese Unternehmen konkurrieren, indem sie die Verarbeitungsgeschwindigkeit, Bildqualität und integrierte Streaming-Fähigkeiten verbessern. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 34% an, unterstützt durch große Abonnentenzahlen und schnelle digitale Adoption. Nordamerika folgt mit einem Anteil von fast 32% aufgrund der starken Pay-TV-Durchdringung und fortschrittlicher Breitbandnetze, während Europa etwa 27% Anteil hält, angetrieben durch ausgereifte digitale Rundfunkstandards.

Markteinblicke

- Der Markt für Set-Top-Boxen erreichte 2024 26.550 Millionen USD und wird bis 2032 auf 33.217,05 Millionen USD steigen, bei einer CAGR von 2,84%.

- Das Wachstum wird durch die steigende Akzeptanz von hybriden, IPTV- und OTT-fähigen Geräten angetrieben, unterstützt durch Upgrades auf HD-, UHD- und 4K-Ansichtsformate.

- Zu den wichtigsten Trends gehören die Erweiterung von cloudbasierten DVRs, sprachgesteuerte Schnittstellen und die Integration von intelligenten Funktionen, die die Benutzerkontrolle und Ansichtsflexibilität verbessern.

- Der Wettbewerb verschärft sich, da Hersteller die Verarbeitungsgeschwindigkeit, Schnittstellenqualität und Streaming-Integration vorantreiben, während sie dem Druck von Smart-TVs ausgesetzt sind, die die Nachfrage nach eigenständigen STBs reduzieren.

- Der asiatisch-pazifische Raum führt den Markt mit etwa 34% Anteil an, gefolgt von Nordamerika mit fast 32% und Europa mit rund 27%, während Kabelgeräte den höchsten Segmentanteil mit etwa 39% halten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Kabel-Set-Top-Boxen führten den Markt für Set-Top-Boxen im Jahr 2024 mit einem Anteil von etwa 39% an. Die starke Nachfrage kam von etablierten Pay-TV-Netzwerken, die weiterhin große Abonnentenzahlen in aufstrebenden und entwickelten Märkten bedienen. Kabelgeräte bieten stabile Signalqualität und unterstützen gebündelte Breitbandpläne, was die Akzeptanz stabil hält. Satelliten-STBs fanden bemerkenswerte Verwendung in ländlichen Gebieten mit begrenzter Kabelreichweite, während IPTV- oder OTT-Geräte aufgrund der steigenden Internetnutzung wuchsen. Hybride Modelle gewannen an Fahrt, da Betreiber den einheitlichen Inhaltszugang durch integrierte Rundfunk- und Streaming-Übertragung förderten.

- Zum Beispiel berichtete Sky über Sky Q in 3,6 Millionen Haushalten im Jahr 2018, was eine starke Akzeptanz von hybriden Set-Top-Boxen zeigt.

Nach Aufnahme

High-Definition-Einheiten dominierten dieses Segment im Jahr 2024 mit einem Anteil von fast 46%. Die breite Akzeptanz kam von Mainstream-Haushalten, die klare Bildqualität zu erschwinglichen Preisen bevorzugen. HD-Geräte profitieren von starker Kanalunterstützung, ausgereiften Rundfunkstandards und geringeren Upgrade-Kosten. Systeme mit Standardauflösung gingen zurück, da die Verbraucher auf Bildschirme mit höherer Auflösung umstiegen, während UHD- und 4K-Optionen in Premium-Segmenten zunahmen. Das Wachstum bei Smart-TVs und verbesserten Breitbandnetzen trieb die Zuschauer weiterhin zu besserer visueller Klarheit und fortschrittlicheren Aufnahmeformaten.

- Zum Beispiel kann der Hopper 3 DVR von Dish Network bis zu 16 Programme gleichzeitig aufnehmen und etwa 500 Stunden HD-Video speichern.

Nach Endnutzung

Private Nutzer hielten im Jahr 2024 mit etwa 78% den dominanten Anteil. Haushalte trieben die Nachfrage aufgrund der steigenden Akzeptanz digitaler TV-Dienste, gebündelter Betreiberpläne und Plattform-Upgrades von HD auf UHD an. Das Segment expandierte auch, da Familien auf hybride und OTT-fähige Boxen für gemischte Sehbedürfnisse angewiesen waren. Gewerbliche Nutzer, einschließlich Hotels und Unternehmensräume, hielten eine stabile Nachfrage aufrecht, unterstützt durch strukturierte Unterhaltungssysteme und Multiroom-Broadcast-Setups. Das Wachstum im privaten Bereich blieb aufgrund längerer Geräteersatzzyklen und zunehmender Breitbanddurchdringung stärker.

Wichtige Wachstumsfaktoren

Steigende Verlagerung zu digitalen und hybriden TV-Plattformen

Die wachsende Migration von analogem zu digitalem Rundfunk steigert weiterhin die Nachfrage nach Set-Top-Boxen. Hybride Modelle gewinnen stark an Zugkraft, da Zuschauer einen einheitlichen Zugang zu linearem Fernsehen und Streaming-Plattformen suchen. Betreiber fördern Upgrades durch gebündelte Breitbandpläne, was die Ersatzzyklen der Geräte stärkt. Der Ausbau digitaler Infrastrukturen in aufstrebenden Regionen unterstützt ebenfalls eine höhere Akzeptanz. Dieser breite Übergang bleibt ein wichtiger Wachstumsfaktor auf den globalen Märkten.

- Zum Beispiel berichtete Comcast, dass es das Jahr 2024 mit etwa 12,5 Millionen inländischen Videokunden abschloss.

Erweiterung von High-Definition- und Ultra-HD-Inhalten

Der rasche Anstieg von HD-, UHD- und 4K-Inhalten ermutigt Haushalte, ältere Boxen durch fortschrittliche Einheiten zu ersetzen. Rundfunkanstalten investieren in verbesserte Bildformate, um das Zuschauererlebnis zu verbessern, was die Nachfrage nach kompatiblen Geräten antreibt. Erschwingliche HD- und UHD-Fernseher beschleunigen ebenfalls Upgrades. Höhere Videoqualitätsansprüche halten die Verbraucher dazu an, auf intelligentere, schnellere und höher auflösende STBs umzusteigen, was diesen Faktor zu einem wichtigen Wachstumstreiber macht.

- Zum Beispiel bietet Netflix in Australien Tausende von Titeln an, wobei der Premium-Plan 4K Ultra HD-Streaming mit HDR und räumlichem Audio auf bis zu vier Geräten gleichzeitig ermöglicht.

Wachstum der Breitbanddurchdringung und IPTV- oder OTT-Akzeptanz

Verbesserte Breitbandgeschwindigkeiten und günstigere Datentarife unterstützen eine breitere Nutzung von IPTV und OTT. Telekommunikationsanbieter integrieren STBs mit Streaming-Diensten, um flexible Inhaltsoptionen anzubieten. Der Wandel hin zu vernetzten Sehgewohnheiten stärkt die Nachfrage nach internetfähigen Boxen. Die steigende Akzeptanz von Smart Homes unterstützt zudem die Geräteintegration. Diese Expansion der digitalen Konnektivität stellt einen weiteren wichtigen Wachstumstreiber für den Markt dar.

Wichtige Trends & Chancen

Integration von Sprachsteuerung und intelligenten Funktionen

Hersteller setzen Sprachassistenten, KI-gesteuerte Empfehlungen und schnellere Prozessoren ein, um das Benutzererlebnis zu verbessern. Intelligente Funktionen schaffen Möglichkeiten für Betreiber, personalisierte Inhalte und interaktive Dienste bereitzustellen. Dieser Wandel stimmt STBs mit breiteren Smart-Home-Ökosystemen ab und erweitert den Wert über das grundlegende Broadcasting hinaus. Der Trend ermöglicht es Unternehmen, Nutzer zu gewinnen, die moderne, intuitive und vernetzte Unterhaltungsgeräte suchen.

- Zum Beispiel verwendet der aktuelle 3. Generation Fire TV Cube von Amazon (veröffentlicht 2022) einen Octa-Core-Prozessor (mit 4x 2,2 GHz und 4x 2,0 GHz Kernen) und enthält acht Fernfeldmikrofone für die freihändige Alexa-Steuerung.

Steigende Nachfrage nach Cloud-basiertem DVR und Multi-Screen-Viewing

Die Einführung von Cloud-DVR reduziert die Abhängigkeit von physischem Speicher und bietet flexible Betrachtungsoptionen über verschiedene Geräte hinweg. Betreiber nutzen Cloud-Infrastrukturen, um Fernzugriff, erweiterte Aufnahmezeiten und nahtlose plattformübergreifende Wiedergabe bereitzustellen. Der Multi-Screen-Konsum schafft neue Möglichkeiten für integrierte STB-Lösungen, die mobiles und Tablet-Streaming unterstützen. Dieser Trend verbessert die Kundenbindung durch komfortorientierte Service-Upgrades.

- Zum Beispiel bot Sling TV 50 Stunden kostenlosen Cloud-DVR-Speicher an und führte im Januar 2025 eine optionale kostenpflichtige Erweiterung für eine unbegrenzte Cloud-DVR-Option für Abonnenten ein.

Wichtige Herausforderungen

Wachsende Konkurrenz durch Smart-TVs mit integriertem Streaming

Smart-TVs integrieren OTT-Apps und fortschrittliche Verarbeitung, wodurch die Notwendigkeit separater Set-Top-Boxen verringert wird. Benutzer bevorzugen vereinfachte Setups mit weniger Geräten, was den Druck auf traditionelle STB-Lieferungen erhöht. Hersteller müssen durch hybride Funktionen, fortschrittliche Schnittstellen oder Mehrwertdienste innovativ sein, um relevant zu bleiben. Dieser Wandel in den Verbraucherpräferenzen stellt eine große Herausforderung für die Marktexpansion dar.

Steigender regulatorischer Druck und Kosten für die Inhaltsverteilung

Die Einhaltung sich entwickelnder Rundfunkvorschriften erhöht die betriebliche Komplexität für Anbieter. Lizenzgebühren für Inhalte und Kosten für das Spektrummanagement beeinflussen ebenfalls die Preisflexibilität. Betreiber stehen unter Druck, Erschwinglichkeit mit aufgerüsteter Technologie in Einklang zu bringen, was in einigen Regionen den schnellen Geräteersatz verlangsamt. Diese regulatorische und kostenseitige Belastung bildet eine zentrale Herausforderung für nachhaltiges Wachstum im Markt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % Anteil, unterstützt durch starke Pay-TV-Durchdringung und weit verbreitete Nutzung fortschrittlicher HD- und UHD-Set-Top-Boxen. Die Nachfrage blieb stabil, da Betreiber hybride und IPTV-basierte Geräte förderten, um Abonnenten in einem wettbewerbsintensiven Streaming-Umfeld zu halten. Häufige Upgrades auf höher auflösende Fernseher förderten ebenfalls den Austausch älterer STBs. Das Wachstum der OTT-Integration half Kabel- und Satellitenanbietern, relevant zu bleiben. Die Region profitierte von einer robusten Breitbandabdeckung, die die Einführung von vernetzten und cloud-fähigen Aufnahmefunktionen in Haushalten stärkte.

Europa

Europa machte 2024 fast 27 % Anteil aus, angetrieben durch die ausgereifte Einführung digitaler TV-Technologien und starke regulatorische Unterstützung für standardisierte Rundfunktechnologien. Die weit verbreitete Präferenz für HD- und UHD-Inhalte förderte die Migration zu Set-Top-Boxen der nächsten Generation. Hybride Modelle gewannen aufgrund der steigenden OTT-Nutzung in wichtigen Märkten an Bedeutung. Betreiber investierten in integrierte Betrachtungsplattformen, um Abwanderung zu reduzieren und das Benutzererlebnis zu verbessern. Stabile Breitbandnetze in Westeuropa unterstützten das IPTV-Wachstum, während Osteuropa eine stetige Nachfrage nach Kabel- und Satelliteneinheiten zeigte, da Haushalte weiterhin ältere Geräte aufrüsteten.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Markt mit einem Anteil von etwa 34 % im Jahr 2024, unterstützt durch große Abonnentenbasen und eine sich ausweitende digitale Infrastruktur. Länder wie China und Indien verzeichneten eine rasche Einführung erschwinglicher Kabel- und DTH-Dienste. Starkes Wachstum bei der Breitbanddurchdringung unterstützte den Anstieg von IPTV und OTT-gebundenen Set-Top-Boxen. Städtische Haushalte rüsteten schnell auf HD- und UHD-Einheiten um, während ländliche Regionen weiterhin grundlegende digitale Boxen annahmen. Von der Regierung geführte Digitalisierungsprogramme beschleunigten die Marktexpansion weiter. Die zunehmende Präsenz von Smart-TVs beeinflusste die Nachfrage nach Hybridgeräten, da Verbraucher flexible und kostengünstige Sehoptionen suchten.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von etwa 4 %, geprägt durch eine stetige Nachfrage nach Kabel- und Satellitendiensten in städtischen und halb-urbanen Regionen. Wirtschaftliche Einschränkungen verlangsamten weitreichende Upgrades, aber die digitale Migration hielt die Basisadoption stabil. Betreiber führten kosteneffiziente HD-Modelle ein, um Abonnenten zu gewinnen, während IPTV in Märkten mit verbesserten Breitbandnetzen an Schwung gewann. Die Region verließ sich stark auf gebündelte Pay-TV-Pakete, was die fortgesetzte Nutzung traditioneller STBs unterstützte. Die allmähliche Einführung von Hybrideinheiten entstand, als Streaming-Plattformen ihre Präsenz ausweiteten und Haushalte gemischten Inhaltszugang suchten.

Naher Osten & Afrika

Der Nahe Osten & Afrika erfasste im Jahr 2024 fast 3 % Anteil, angetrieben durch die steigende Durchdringung von Satelliten-TV-Diensten in Gebieten mit begrenzter Kabelinfrastruktur. Die Nachfrage nach HD- und UHD-Boxen stieg, da Haushalte moderne TV-Displays annahmen. Der Breitbandausbau in den Golfstaaten ermöglichte die zunehmende Nutzung von IPTV und Hybrideinheiten. Erschwinglichkeit blieb ein Schlüsselfaktor bei der Geräteauswahl in Afrika, was grundlegende digitale Set-Top-Boxen begünstigte. Laufende, von der Regierung geführte digitale Umstellungen unterstützten das allmähliche Marktwachstum, während die zunehmende Verfügbarkeit von OTT die Betreiber dazu ermutigte, Streaming-Zugänge in neuere Geräte zu integrieren.

Marktsegmentierungen:

Nach Produkttyp

- Kabel

- Satelliten-STB

- IPTV/OTT

- Hybrid

- Andere

Nach Aufnahme

- Standardauflösung

- Hohe Auflösung

- UHD

- 4K & darüber

Nach Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Set-Top-Boxen umfasst führende Teilnehmer wie Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital und EchoStar. Die Wettbewerbslandschaft wird durch schnelle Innovationen in hybriden Plattformen, IPTV-Integration und cloudbasierten Aufnahmefunktionen geprägt. Unternehmen konzentrieren sich darauf, fortschrittliche Schnittstellen, schnellere Prozessoren und energieeffiziente Designs zu entwickeln, um das Benutzererlebnis zu verbessern und sich ändernden Sehgewohnheiten gerecht zu werden. Viele Marken betonen Partnerschaften mit Telekommunikationsanbietern, um langfristige Serviceverträge zu sichern und die Marktreichweite zu stärken. Das Wachstum im UHD- und 4K-Bereich treibt ebenfalls Upgrades voran und zwingt Hersteller dazu, Geräte mit höherer Verarbeitungskapazität anzubieten. Die zunehmende OTT-Nutzung ermutigt Unternehmen, Streaming-Ökosysteme zu integrieren und Multi-Screen-Viewing zu unterstützen. Intensiver Preisdruck bleibt ein Faktor in aufstrebenden Regionen, in denen die Erschwinglichkeit Kaufentscheidungen beeinflusst. Auf globalen Märkten beruht die Differenzierung zunehmend auf Software-Updates, nahtloser Konnektivität und Mehrwertdiensten, die die Plattformbindung verbessern und die Lebenszyklen der Geräte verlängern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Jüngste Entwicklungen

- Im Jahr 2024 veröffentlichte Apple tvOS 18 für Apple TV 4K. Das Update fügte InSight, intelligentere Untertitel und neue Bildschirmschoner für Zuschauer hinzu.

- Im Jahr 2024 brachten CommScope und du die VIP7802 4K Android TV Set-Top-Box auf den Markt. Das Gerät umfasst Sprachsteuerung und wichtige Streaming-Apps für die konvergierte Plattform von du.

- Im Jahr 2022 führte Dish Network die Hopper Plus Android TV Streaming-Add-On-Box ein. Hopper Plus verwandelt bestehende Hopper-DVRs in vollständige Streaming-Set-Top-Hubs.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Aufnahme, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Nachfrage erleben, da hybrides Fernsehen häufiger wird.

- IPTV- und OTT-verbundene Set-Top-Boxen werden mit zunehmender Breitbanddurchdringung wachsen.

- Cloud-basierte DVR-Funktionen werden aufgrund der einfachen Zugänglichkeit breitere Verwendung finden.

- Eine höhere Akzeptanz von UHD- und 4K-Displays wird die Nachfrage nach fortschrittlichen STBs antreiben.

- Intelligente Funktionen wie Sprachsteuerung und KI-basierte Inhaltsvorschläge werden sich ausweiten.

- Betreiber werden mehr Streaming-Dienste integrieren, um das Kundenengagement zu erhalten.

- Schwellenmärkte werden das Wachstum der Lieferungen durch die fortlaufende digitale Migration vorantreiben.

- Der Wettbewerb durch Smart-TVs wird die Hersteller dazu drängen, Mehrwertfunktionen anzubieten.

- Energieeffiziente und kompakte Designs werden bei Haushalten bevorzugt.

- Softwaregesteuerte Upgrades werden eine größere Rolle bei der Verlängerung der Lebenszyklen von Geräten spielen.