Resúmenes del Mercado

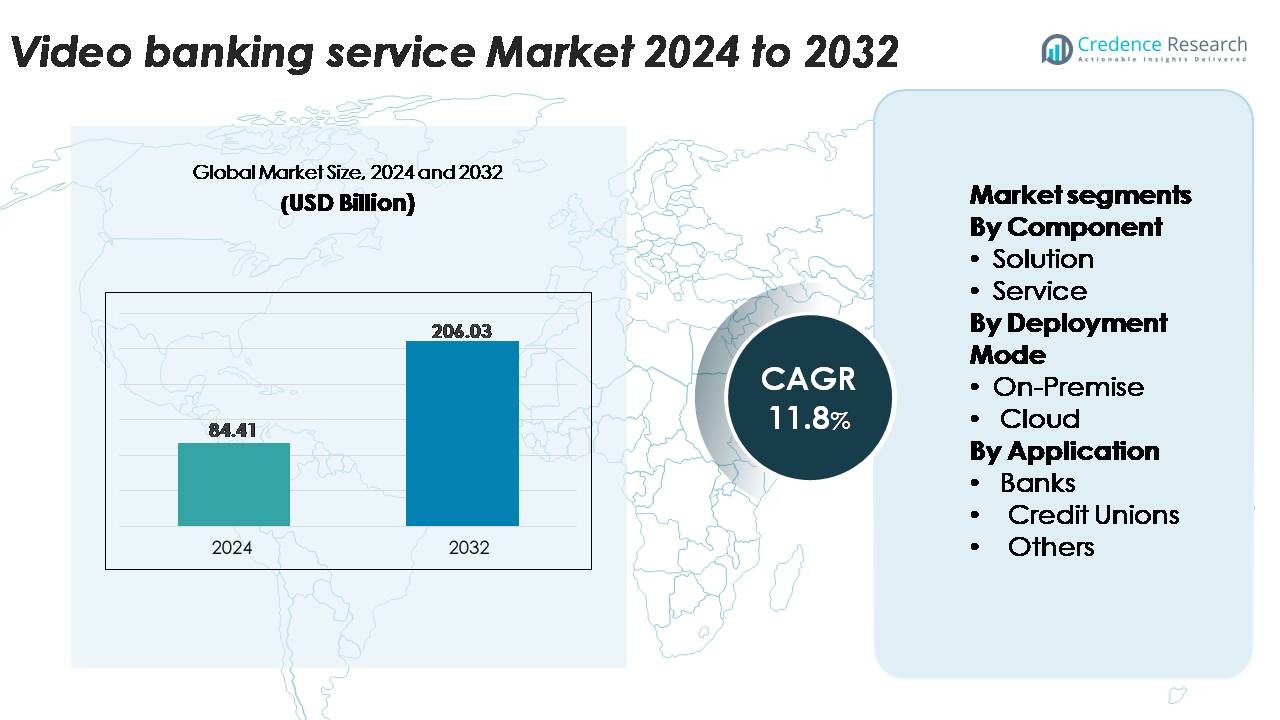

El mercado global de servicios de banca por video fue valorado en USD 84.41 mil millones en 2024 y se proyecta que alcance USD 206.03 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 11.8% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Servicios de Banca por Video 2024 |

USD 84.41 Mil Millones |

| Mercado de Servicios de Banca por Video, CAGR |

11.8% |

| Tamaño del Mercado de Servicios de Banca por Video 2032 |

USD 206.03 Mil Millones |

El mercado de servicios de banca por video cuenta con una fuerte participación de instituciones financieras líderes y proveedores de tecnología, incluyendo Barclays, Glia Technologies, Inc., NatWest International, Stoneham Bank, Star Financial, Ulster Bank, Royal Bank of Scotland plc, Guaranty Trust Bank Limited, US Bank y AU Small Finance Bank Limited. Estos actores implementan o habilitan activamente soluciones seguras de incorporación asistida por video, asesoramiento y soporte al cliente para fortalecer el compromiso digital. América del Norte lidera el mercado global con aproximadamente un 38% de participación, impulsada por una infraestructura digital avanzada y una alta adopción por parte de los consumidores de la banca remota. Europa sigue como una región clave, respaldada por fuertes marcos regulatorios y una rápida integración de servicios financieros habilitados por video en los principales bancos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de servicios de banca por video alcanzó USD 84.41 mil millones en 2024 y se proyecta que llegue a USD 206.03 mil millones para 2032, creciendo a una CAGR del 11.8%.

- La creciente demanda de servicios financieros remotos y sin contacto impulsa la adopción a medida que los bancos utilizan plataformas de video para incorporación, KYC, asesoramiento y soporte al cliente, mejorando la accesibilidad del servicio y la eficiencia operativa.

- Las tendencias clave incluyen modelos de sucursales híbridas, verificación habilitada por IA y plataformas de video nativas de la nube, con despliegues en la nube que tienen la mayor participación debido a la escalabilidad y menores costos de infraestructura.

- La actividad competitiva se intensifica a medida que instituciones importantes, incluyendo Barclays, US Bank, NatWest International, Ulster Bank y AU Small Finance Bank, expanden servicios habilitados por video para mejorar la experiencia del cliente y reducir la dependencia de sucursales.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida por Europa con un 27% y Asia-Pacífico con un 22%, mientras que las soluciones dominan por componente debido a la mayor adopción de plataformas de video integradas para operaciones bancarias seguras.

Análisis de Segmentación del Mercado:

Por Componente

Las soluciones representan el componente dominante en el mercado de servicios de banca por video, capturando la mayor participación debido a la rápida adopción por parte de los bancos de plataformas de video integradas que apoyan la verificación de identidad, asesoramiento remoto y automatización de flujos de trabajo. Las instituciones financieras priorizan soluciones escalables, seguras y personalizables que optimizan las interacciones con los clientes y reducen la carga operativa a nivel de sucursal. El segmento de servicios continúa expandiéndose a medida que las instituciones buscan soporte gestionado, integración de análisis y optimización continua. La demanda de servicios profesionales y gestionados crece particularmente entre bancos medianos y cooperativas de crédito que requieren experiencia externa para asegurar un despliegue de plataforma sin problemas, mantenimiento y cumplimiento regulatorio.

- Por ejemplo, la plataforma de interacción de Glia Technologies admite más de 800 escenarios bancarios preconstruidos y ha permitido a las instituciones financieras lograr más del 90% de contención automatizada en interacciones autenticadas con clientes, demostrando las ganancias en eficiencia de los modelos avanzados dirigidos por soluciones.

Por Modo de Implementación

La implementación en la nube representa la mayor parte del mercado, impulsada por su eficiencia de costos, rápida escalabilidad y capacidad para soportar sesiones de video de alto volumen con baja latencia. Los bancos se están trasladando cada vez más a arquitecturas nativas de la nube para mejorar el tiempo de actividad, fortalecer los marcos de seguridad de datos y permitir un despliegue más rápido de nuevas funciones digitales. Los modelos locales siguen siendo relevantes para instituciones con requisitos estrictos de soberanía de datos o integración heredada, particularmente en regiones con controles regulatorios estrictos. Sin embargo, las inversiones continuas en modernización de nube híbrida y sistemas impulsados por API continúan acelerando la transición hacia una infraestructura de banca por video basada en la nube.

- Por ejemplo, Capital One completó la migración de todas sus cargas de trabajo bancarias digitales a la nube después de desmantelar 8 centros de datos locales, permitiendo al banco soportar millones de interacciones digitales, incluidas sesiones de video, a través de una infraestructura completamente basada en la nube.

Por Aplicación

Los bancos dominan el segmento de aplicaciones, manteniendo la mayor participación a medida que integran la banca por video para modernizar las operaciones de sucursales, mejorar los servicios de asesoría y expandir el compromiso digital con los clientes. Los grandes bancos minoristas y comerciales aprovechan las plataformas de video para consultas de préstamos, gestión de patrimonio y procesos KYC, mejorando significativamente la accesibilidad y el rendimiento del servicio. Las cooperativas de crédito también experimentan una fuerte adopción, utilizando interacciones por video para extender el soporte personalizado a los miembros en comunidades distribuidas. La categoría “Otros”, que incluye empresas fintech y proveedores de servicios financieros no bancarios, crece de manera constante a medida que los actores digitales integran la comunicación por video en tiempo real en flujos de trabajo de incorporación, resolución de disputas y soporte al cliente.

Principales Impulsores del Crecimiento:

Expansión de la Demanda de Banca Remota y Sin Contacto

El rápido cambio hacia la banca digital y sin contacto sigue siendo un impulsor principal de la adopción de la banca por video. Los clientes esperan cada vez más servicios en tiempo real y asistidos por humanos sin visitar sucursales físicas. La banca por video permite a los bancos ofrecer sesiones de asesoría, gestión de cuentas, consultas de préstamos y resolución de disputas a través de interfaces de video seguras y de alta calidad. Esta capacidad mejora la accesibilidad para poblaciones rurales, clientes mayores y usuarios dependientes de lo digital. Las instituciones se benefician de horarios de servicio extendidos, reducción de la congestión en sucursales y flujos de trabajo operativos simplificados. El modelo también ayuda a las instituciones financieras a mejorar la eficiencia del personal centralizando a los asesores expertos en centros de servicio remotos. A medida que las expectativas de los consumidores evolucionan hacia experiencias omnicanal sin fisuras, la banca por video fortalece el compromiso al combinar la conveniencia de los canales digitales con la interacción personalizada de las sucursales tradicionales. Este cambio de comportamiento en curso refuerza la demanda a largo plazo de servicios financieros habilitados por video.

- Por ejemplo, los clientes de Bank of America programaron más de 871,000 citas con especialistas financieros utilizando canales digitales en un solo trimestre (Q2 2021), o más de 2.6 millones de dichas citas en un año (2020), demostrando la escala en la que las interacciones remotas habilitadas por video y la programación digital se están convirtiendo en un medio principal de interacción sobre las visitas tradicionales a sucursales. Esta capacidad mejora la accesibilidad para las poblaciones rurales, los usuarios mayores y los segmentos dependientes digitales.

Integración de IA, Biometría y Automatización de Flujos de Trabajo

Los avances en análisis impulsados por IA y autenticación biométrica aceleran significativamente la adopción de la banca por video. Los bancos integran reconocimiento facial, biometría de voz y verificación automatizada de documentos para mejorar los procesos de incorporación segura y KYC durante las videollamadas. La asistencia conversacional habilitada por IA ayuda a los clientes a completar tareas más rápido, detectar anomalías en tiempo real y guiar a los usuarios a través de aplicaciones financieras. Las herramientas de automatización de flujos de trabajo agilizan el procesamiento de préstamos, la gestión de disputas y las verificaciones de cumplimiento, reduciendo el tiempo de respuesta y mejorando la precisión. Estas tecnologías aumentan la eficiencia operativa mientras apoyan la prevención del fraude y la alineación regulatoria. La combinación de interacción por video y automatización inteligente permite a los bancos manejar mayores volúmenes de servicio con menos intervenciones manuales. A medida que las instituciones invierten continuamente en transformación digital, la convergencia de la comunicación por video y la automatización inteligente se convierte en una capacidad fundamental para escalar los servicios financieros remotos y mejorar la satisfacción general del cliente.

- Por ejemplo, el sistema VoiceID de HSBC ha inscrito a más de 2.6 millones de clientes y verifica la identidad en más de 14 millones de llamadas anualmente, demostrando cómo la autenticación biométrica puede apoyar de manera segura interacciones remotas de alto volumen.

Optimización de Costos y Racionalización de la Red de Sucursales

Los bancos adoptan cada vez más la banca por video como parte de estrategias más amplias de optimización de costos. Los servicios habilitados por video reducen la necesidad de grandes redes de sucursales, inversión en infraestructura física y altos niveles de personal en múltiples ubicaciones. Las instituciones se desplazan hacia formatos de sucursales más pequeñas, como “micro-sucursales” o “quioscos solo digitales” equipados con consolas de video para proporcionar servicios de asesoría completa sin especialistas en el sitio. Los centros de asesoría remota centralizados permiten a los bancos consolidar la experiencia y mejorar las tasas de utilización del personal. Además, la banca por video reduce los costos generales asociados con el viaje del cliente, la documentación en persona y el procesamiento manual. La capacidad de ofrecer consultas personalizadas de forma remota apoya el crecimiento de ingresos en préstamos, gestión de patrimonio y servicios de inversión mientras reduce los costos operativos. A medida que las instituciones financieras priorizan la eficiencia y los modelos de servicio al cliente escalables, la banca por video se convierte en una palanca estratégica que apoya la modernización y la rentabilidad a largo plazo.

Tendencias Clave y Oportunidades:

Auge de los Modelos de Sucursal Híbrida y Ecosistemas Bancarios Virtuales

Una tendencia importante que está moldeando el mercado es la transición a modelos de sucursal híbrida, donde la autoservicio digital y las interacciones asistidas por video coexisten dentro de entornos de sucursal optimizados. Los bancos introducen ecosistemas virtuales que combinan la banca móvil, chatbots de IA y consultas por video en un recorrido unificado del cliente. Esto crea oportunidades para que las instituciones financieras lleguen a regiones desatendidas sin establecer sucursales de servicio completo. La gestión de relaciones habilitada por video también apoya nuevas vías de ingresos en asesoría de patrimonio, banca para PYMES y ventas cruzadas. A medida que las expectativas de los clientes evolucionan hacia interacciones digitales flexibles y personalizadas, las instituciones financieras posicionan cada vez más la banca por video como un diferenciador clave. La oportunidad radica en escalar el compromiso del cliente de alta calidad mientras se minimizan los costos de expansión física.

- Por ejemplo, JPMorgan Chase & Co. anunció recientemente la expansión de su experiencia de Cliente Privado J.P. Morgan a 53 sucursales de Chase en cuatro estados, mejorando las capacidades de video/asesoría en sucursal y la integración de servicios digitales.

Crecimiento de la Banca Transfronteriza, Soporte Multilingüe y Centros de Servicio Globales

Las plataformas de banca por video incorporan cada vez más interfaces multilingües, herramientas de traducción en tiempo real y capacidades de comunicación transfronteriza para atender a clientes internacionales y migrantes. Los bancos aprovechan los centros de servicio globales con asesores especializados que pueden atender a clientes en diferentes mercados a través de canales de video de alta definición. Esta tendencia abre oportunidades para expandir la banca para expatriados, remesas internacionales, apertura de cuentas extranjeras y asesoría de inversión en el extranjero. Los protocolos de seguridad de video mejorados y las herramientas de cumplimiento aseguran que las interacciones transfronterizas cumplan con los estándares regulatorios. A medida que la movilidad global aumenta y las necesidades financieras se internacionalizan, las instituciones pueden usar la banca por video para fortalecer las relaciones con los clientes más allá de las fronteras geográficas. Esto crea oportunidades significativas para los bancos que buscan diferenciarse a través de la accesibilidad global y la disponibilidad de servicios multilingües.

- Por ejemplo, Hamilton Reserve Bank implementó su sistema bancario digital global para apoyar a clientes en 126 monedas y operar con un personal multilingüe que habla 15 idiomas distintos, permitiendo interacciones por video sin problemas en todo el mundo.

Integración con Ecosistemas Fintech y Plataformas de Finanzas Integradas

Surge una creciente oportunidad de integrar la banca por video en ecosistemas fintech y plataformas financieras integradas. Prestamistas digitales, neobancos, proveedores de tecnología de seguros y plataformas de pago integran cada vez más consultas por video en sus procesos de incorporación y asesoría. Esto permite una verificación de identidad sin problemas, detección de fraude y soporte en tiempo real dentro de aplicaciones de terceros. Los bancos que se asocian con empresas fintech pueden desbloquear nuevos segmentos de clientes y expandir canales de distribución sin infraestructura de sucursal tradicional. Además, los módulos de video impulsados por API permiten un despliegue modular a través de múltiples puntos de contacto digitales. A medida que las finanzas integradas se aceleran en sectores como el comercio electrónico, los viajes y las plataformas de economía colaborativa, los servicios de asesoría y KYC habilitados por video se convierten en diferenciadores altamente valiosos para mejorar la confianza del cliente y el cumplimiento regulatorio.

Desafíos Clave:

Riesgos de Seguridad de Datos, Cumplimiento de Privacidad y Prevención de Fraude

A pesar de la rápida adopción, la banca por video enfrenta desafíos significativos relacionados con la seguridad de datos y el cumplimiento normativo. Las interacciones por video requieren cifrado seguro, verificación de identidad y una sólida gobernanza de datos para prevenir el acceso no autorizado y el fraude. Las instituciones deben cumplir con complejos marcos regulatorios que involucran KYC, GDPR, residencia de datos y políticas de grabación de video. El riesgo de manipulación de deepfake y suplantación de identidad aumenta la necesidad de controles biométricos avanzados y algoritmos de detección de fraude. Garantizar altos estándares de seguridad en diferentes dispositivos, redes y entornos de usuario sigue siendo difícil, especialmente cuando los clientes acceden a servicios a través de redes públicas o no seguras. Las instituciones financieras deben invertir continuamente en ciberseguridad, herramientas de monitoreo y marcos de cumplimiento para mantener la confianza y mitigar las vulnerabilidades de seguridad.

Complejidad de Integración y Limitaciones de Sistemas Legados

Implementar la banca por video a gran escala puede ser un desafío para las instituciones financieras que operan con infraestructuras legadas obsoletas. Integrar plataformas de video con sistemas bancarios centrales, herramientas CRM, motores de fraude y módulos de automatización de flujos de trabajo requiere amplias actualizaciones técnicas y sincronización entre sistemas. Muchos bancos enfrentan limitaciones como compatibilidad limitada de API, ancho de banda de red insuficiente y hardware obsoleto en las sucursales. La capacitación del personal y la gestión del cambio complican aún más la implementación, especialmente en grandes organizaciones con equipos distribuidos. Además, la alfabetización digital inconsistente entre los clientes puede obstaculizar la adopción. Superar estos obstáculos de integración y operativos requiere una modernización de TI a largo plazo, inversión en soluciones nativas de la nube y programas de capacitación integrales para asegurar una entrega de servicios habilitados por video sin problemas y confiable.

Análisis Regional

América del Norte

América del Norte ocupa la posición dominante en el mercado global de servicios de banca por video, representando alrededor del 38% del total de la participación. La fuerte adopción digital, la infraestructura bancaria avanzada y el uso generalizado de canales de asesoramiento remoto impulsan el liderazgo del mercado. Los bancos y cooperativas de crédito de EE. UU. continúan ampliando la incorporación habilitada por video, las consultas de préstamos y el soporte al cliente, respaldados por robustas inversiones en plataformas en la nube y autenticación impulsada por IA. La alta penetración móvil y la preferencia del cliente por experiencias bancarias híbridas aceleran aún más el despliegue. Las instituciones financieras en la región también aprovechan la banca por video para optimizar las operaciones de sucursales, reducir el costo de servicio y mejorar la verificación remota impulsada por el cumplimiento.

Europa

Europa representa aproximadamente el 27% del mercado global, respaldada por un fuerte énfasis regulatorio en la identidad digital segura, KYC remoto y protección de datos del cliente. Los bancos de Europa Occidental y del Norte aceleran la adopción de asesoramiento asistido por video, especialmente en gestión de patrimonio, banca para PYMES y servicios transfronterizos. La región se beneficia de una alta penetración de banda ancha y un comportamiento del consumidor digital primero, lo que permite una integración fluida de plataformas de video en marcos bancarios omnicanal. Las instituciones financieras también modernizan las redes de sucursales con formatos híbridos y micro-sucursales que cuentan con quioscos de video. Las crecientes capacidades de servicio multilingüe y la creciente colaboración entre bancos y empresas fintech fortalecen aún más el impulso regional.

Asia-Pacífico

Asia-Pacífico posee aproximadamente el 22% del mercado y se destaca como la región de más rápido crecimiento debido a la rápida digitalización, el aumento en el uso de teléfonos inteligentes y las fuertes iniciativas de inclusión financiera respaldadas por el gobierno. Los bancos en China, India, el sudeste asiático y Corea del Sur implementan KYC por video, asesoramiento en tiempo real y procesamiento de préstamos a distancia para atender a grandes poblaciones que están transitando hacia canales digitales. La amplia base de clientes de la región fomenta la adopción de plataformas en la nube escalables y herramientas de verificación impulsadas por IA. La innovación liderada por fintech impulsa la integración de la banca por video en billeteras electrónicas, aplicaciones de préstamos digitales y ecosistemas de neobancos. La creciente demanda de modelos de servicio seguros, multilingües y disponibles 24/7 acelera aún más el crecimiento.

América Latina

América Latina representa alrededor del 8% del mercado global, con una adopción impulsada por el cambio de la región hacia la modernización de la banca digital y la necesidad de atender eficientemente a poblaciones remotas. Los bancos en Brasil, México, Colombia y Chile integran interacciones por video para la verificación de identidad, evaluación de crédito y soporte al cliente para reducir la congestión en las sucursales y expandir los servicios más allá de los centros urbanos. La mejora de la infraestructura de banda ancha de la región y el creciente ecosistema fintech apoyan el aumento del uso de herramientas de incorporación y asesoramiento habilitadas por video. Las instituciones financieras también utilizan la banca por video para mejorar la eficiencia operativa y abordar problemas de confianza del cliente a través de un compromiso remoto personalizado y en tiempo real.

Oriente Medio y África (MEA)

La región de Oriente Medio y África posee aproximadamente el 5% del mercado, con una adopción que gana impulso a medida que los bancos aceleran la transformación digital y expanden las capacidades de servicio remoto. Los países del Golfo lideran la adopción debido a la alta inversión en infraestructura en la nube, programas de identidad digital segura y plataformas avanzadas de banca minorista. En África, la banca por video apoya la inclusión financiera al conectar a comunidades desatendidas con servicios de asesoramiento y incorporación remotos. Las instituciones implementan KYC por video y soporte multilingüe para mejorar la accesibilidad y el cumplimiento normativo. La creciente conectividad móvil de la región y las iniciativas digitales impulsadas por el gobierno crean un entorno favorable para la continua expansión del mercado.

Segmentaciones del Mercado:

Por Componente

Por Modo de Despliegue

- En las Instalaciones

- Nube

Por Aplicación

- Bancos

- Cajas de Crédito

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de servicios de banca por video se caracteriza por una combinación de proveedores de tecnología establecidos, proveedores de soluciones de banca digital y plataformas fintech emergentes que compiten por ofrecer herramientas de compromiso remoto con el cliente seguras y de alta calidad. Los principales actores se centran en mejorar la fiabilidad de la plataforma, integrar la verificación impulsada por IA y mejorar la interoperabilidad con los sistemas bancarios centrales. Las asociaciones estratégicas entre bancos y empresas tecnológicas aceleran la innovación de productos, particularmente en áreas como KYC por video, asesoría remota y orquestación de servicios omnicanal. Los proveedores también priorizan el despliegue nativo en la nube, el cifrado de extremo a extremo y arquitecturas API escalables para satisfacer la creciente demanda de bancos minoristas, cooperativas de crédito e instituciones exclusivamente digitales. La competencia se intensifica a medida que los proveedores se diferencian a través de análisis avanzados, capacidades multilingües y flujos de trabajo personalizables adaptados a los requisitos regulatorios regionales. La inversión continua en diseño de experiencia de usuario, seguridad biométrica y funciones de colaboración en tiempo real fortalece la capacidad de los actores para ofrecer entornos de banca por video sin fricciones y conformes. A medida que la transformación digital se acelera a nivel mundial, el posicionamiento competitivo depende cada vez más de la solidez de la seguridad, la flexibilidad de integración y la capacidad de innovación a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, Bank of America (EE.UU.) está expandiendo significativamente sus capacidades de IA en todas las operaciones, incluidas aplicaciones de servicio al cliente como su asistente virtual Erica, como parte de una estrategia más amplia, no un solo evento en agosto. Se espera que esta integración agilice las interacciones y proporcione a los clientes resoluciones más rápidas a sus consultas, posicionando a Bank of America como un actor importante en la adopción de tecnología financiera de vanguardia.

- En agosto de 2023, AU Small Finance Bank Limited lanzó su plataforma de banca por video 24×7, convirtiéndose en el primer banco de India en ofrecer servicios de banca por video cara a cara las 24 horas para los clientes.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Modo de Despliegue, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La banca por video evolucionará hacia un canal digital central a medida que más instituciones reemplacen funciones tradicionales de sucursales con servicios de asesoramiento y verificación remotos.

- El análisis de video impulsado por IA, KYC automatizado y autenticación biométrica mejorarán significativamente la seguridad y agilizarán la incorporación de clientes.

- Las implementaciones centradas en la nube se acelerarán a medida que los bancos prioricen la escalabilidad, menores costos operativos y ciclos de innovación más rápidos.

- Los modelos de sucursales híbridas con quioscos habilitados para video y micro-sucursales se expandirán, reduciendo la dependencia de grandes redes de sucursales físicas.

- El soporte de video multilingüe y la traducción en tiempo real fortalecerán los servicios bancarios transfronterizos y para expatriados.

- Las colaboraciones con fintech aumentarán, integrando capacidades de video en plataformas de préstamos digitales, pagos y gestión de patrimonio.

- La asesoría financiera personal y la gestión de patrimonio se desplazarán hacia el compromiso basado en video, mejorando el acceso del cliente a experiencia especializada.

- La integración con sistemas CRM y bancarios centrales se profundizará, permitiendo viajes del cliente más personalizados y fluidos.

- Las inversiones en ciberseguridad aumentarán a medida que las instituciones se centren en la prevención del fraude y la identidad digital segura.

- La adopción crecerá rápidamente en mercados emergentes a medida que mejore la conectividad móvil y se expandan las iniciativas de inclusión financiera.