Markedsoversigt:

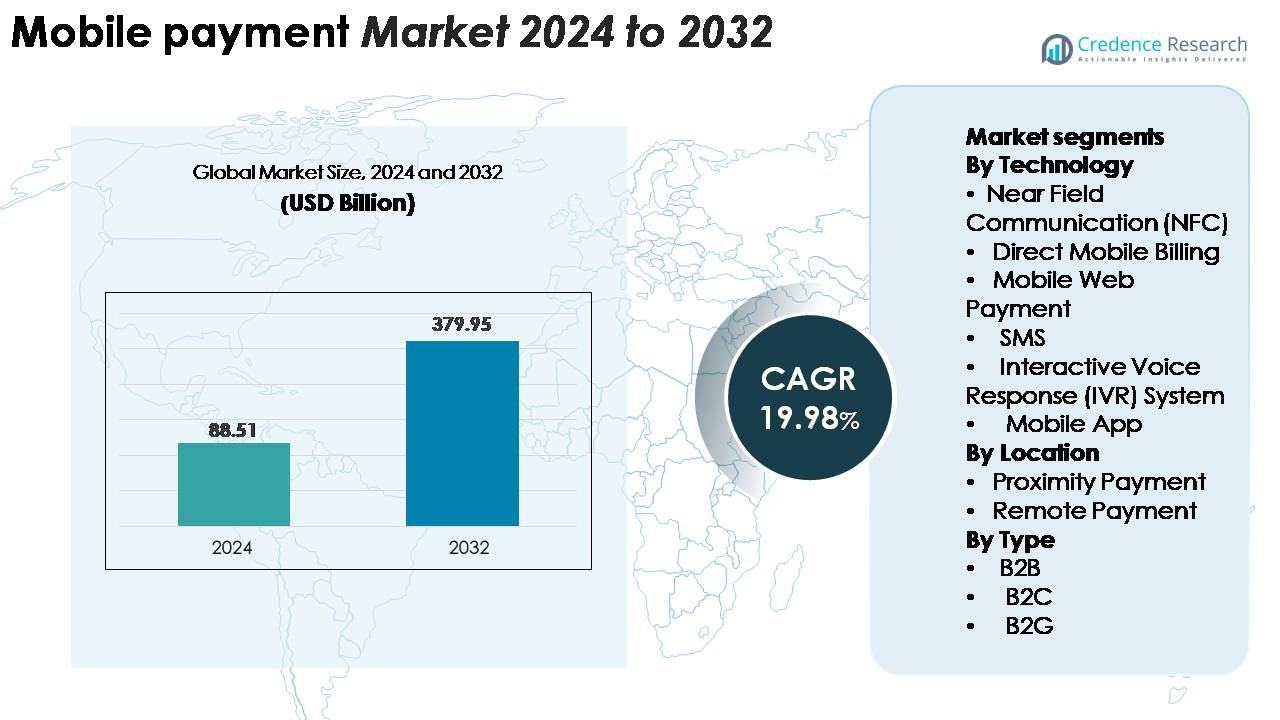

Det globale marked for mobilbetalinger blev vurderet til 88,51 milliarder USD i 2024 og forventes at nå 379,95 milliarder USD i 2032, med en CAGR på 19,98% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på mobilbetalingsmarkedet 2024 |

88,51 milliarder USD |

| Mobilbetalingsmarked, CAGR |

19,98% |

| Størrelse på mobilbetalingsmarkedet 2032 |

379,95 milliarder USD |

Markedet for mobilbetalinger formes af store teknologiledere og betalingsnetværk som Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal og Mastercard, som hver især udvider deres digitale økosystemer gennem integration af wallets og partnerskaber med handlende. Disse aktører konkurrerer ved at forbedre brugeroplevelsen, styrke svindelforebyggelse og skalere accept på tværs af detailhandel, e-handel, transport, sikker autentifikation og grænseoverskridende betalinger. Asien-Stillehavsområdet fører det globale marked med en dominerende andel på 38–40%, drevet af super-apps, QR-baserede økosystemer og hurtig digitalisering. Nordamerika følger med 32–34%, understøttet af høj smartphone-penetration, avanceret POS-infrastruktur og stærk fintech-innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for mobilbetalinger blev vurderet til 88,51 milliarder USD i 2024 og forventes at nå 379,95 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 19,98% i prognoseperioden.

- Stærk markedsvækst drives af stigende adoption af digitale tegnebøger, voksende e-handelsaktivitet og øget købmandsaccept af kontaktløse og QR-baserede løsninger. NFC fører teknologisegmentet med den største andel på grund af sikker, tap-and-go bekvemmelighed.

- Vigtige tendenser inkluderer hurtig integration af mobilbetalinger i super-apps, stigende brug af biometrisk autentifikation og udbredt QR-kode adoption, der muliggør lavprisaccept for små købmænd.

- Konkurrenceaktivitet intensiveres, da globale aktører som Apple Pay, Google Pay, Alipay, PayPal og WeChat Pay udvider funktioner, forbedrer sikkerhed og bygger interoperable økosystemer; dog fortsætter bekymringer om databeskyttelse og fragmenteret infrastruktur med at hæmme adoption i nye regioner.

- Regionalt fører Asien-Stillehavsområdet med en andel på 38–40%, efterfulgt af Nordamerika med 32–34% og Europa med 24–26%, understøttet af modne POS-netværk, reguleringsmodernisering og stærk digital transaktionspenetration.

Markedssegmenteringsanalyse:

Efter Teknologi

NFC fører teknologisegmentet og fanger den største andel på grund af sin sikre autentifikation, hurtige tap-to-pay bekvemmelighed og udbredte integration i smartphones, wearables og moderne POS-terminaler. Detailhandel, transport og gæstfrihedssektorerne er i stigende grad afhængige af NFC for at strømline checkout og reducere kontanthåndteringstid. Mobilapp-betalinger udvides også hurtigt, da tegnebogsudbydere forbedrer brugeroplevelsen gennem biometrisk login, tokenisering og belønningsbaserede økosystemer. I mellemtiden bevarer direkte mobilfakturering, SMS og IVR-systemer betydning i regioner med begrænset bankinfrastruktur, hvilket understøtter basale transaktioner for ubankede og landlige brugere.

· For eksempel opererer Apple Pay på ISO/IEC 14443 NFC-standarder ved 13,56 MHz, hvilket muliggør dataudveksling på op til 424 kbps, ved hjælp af et dedikeret fysisk sikkert element (SE) til at lagre enhedens kontonummer og udføre kryptografiske operationer. I modsætning hertil anvender Google Pay Host Card Emulation (HCE) til tokenhåndtering og er afhængig af enhedens TEE eller Android Keystore for sikkerhed, mens begge platforme anvender EMVCo-netværkstokenisering med dynamiske kryptogrammer til at autentificere hver tap-to-pay transaktion inden for millisekunder.

Efter Placering

Fjernbetalinger forbliver det dominerende placeringsbaserede segment, understøttet af den eksplosive stigning i online shopping, digitale tegnebøger, OTT-abonnementer og app-baserede finansielle tjenester. Forbrugere foretrækker fjerntransaktioner for deres bekvemmelighed, multikanaltilgængelighed og integration med bank- og e-handelsplatforme. Nærhedsbetalinger vokser også støt, da NFC-terminaler, QR-kodescannere og kontaktløse POS-enheder udvides på tværs af supermarkeder, restauranter og transportsystemer. Øget accept blandt små købmænd og udbredt udrulning af tap-and-pay infrastruktur styrker nærhedsadoption, selvom fjerntransaktioner fortsat fører på grund af højere transaktionsvolumen og bredere anvendelse på tværs af digitale kanaler.

- For eksempel behandlede PayPal 6,8 milliarder samlede betalingstransaktioner alene i Q4 2023, mens WeChat Pay understøttede over 1 milliard digitale transaktioner om dagen i Kina, hvilket afspejler den massive skala, som mobilbetalinger opererer på tværs af globale digitale økosystemer.

Efter Type

B2C dominerer segmentet, idet det står for den største andel, da forbrugerne i stigende grad skifter til mobilpunge til detailkøb, regningsbetalinger, rejsebestillinger og peer-to-peer-overførsler. Sømløse app-grænseflader, øjeblikkelig transaktionsafvikling og loyalitetsintegrationer gør mobilbetalinger centrale for daglig handel. B2B-transaktioner vinder frem, da virksomheder tager mobilfakturering, automatiseret fakturering og udgiftsstyringsværktøjer i brug for at forbedre driftsmæssig effektivitet. B2G-betalinger vokser, efterhånden som regeringer digitaliserer beskatning, tilladelsesgebyrer og forsyningsregninger. Dog forbliver B2C den primære drivkraft, understøttet af stigende smartphone-penetration og købmandsaccept på tværs af by- og semiurbane markeder.

Vigtige vækstdrivere:

Udvidelse af digital tegnebogsadoption og smartphone-penetration

Digitale tegnebøger er blevet rygraden i mobilbetalinger, og deres adoption fortsætter med at accelerere, da forbrugerne skifter fra kontanter og kort til app-baserede finansielle økosystemer. Høj smartphone-penetration gør det muligt for brugere at få adgang til tegnebogstjenester uden at kræve ekstra hardware, mens indlejrede sikkerhedsfunktioner som biometrisk autentificering, tokenisering og enhedsniveau-kryptering øger brugertilliden. Digitale tegnebøger integrerer i stigende grad regningsbetalinger, billetbestilling, mikrolån og loyalitetsprogrammer, hvilket skaber multifunktionelle platforme, der driver daglig engagement. Forhandlere accelererer adoptionen ved at tilbyde eksklusive rabatter, hurtigere betaling og sømløs integration med POS-systemer. Fremkomsten af superapp-modeller i flere markeder konsoliderer yderligere betaling, handel og finansielle tjenester, hvilket tilskynder til højere transaktionsfrekvenser. Efterhånden som økosystemer udvides til P2P-overførsler, transportbetalinger og abonnementsydelser, fortsætter digitale tegnebøger med at forankre markedsvæksten.

· For eksempel har Apple Pay over 650 millioner aktive brugere globalt, mens det bredere WeChat-økosystem understøtter over 1,4 milliarder månedlige aktive brugere (med anslået 1,3 milliarder, der bruger WeChat Pay), hvilket demonstrerer den massive skala, som digitale tegnebøger opererer på verden over.

Acceleration af e-handelsekspansion og skift mod kontantløse transaktioner

Udvidelsen af e-handel øger betydeligt mobilbetalingsøkosystemet, da forbrugerne foretrækker friktionsfri, øjeblikkelige betalingsoplevelser på digitale platforme. Detailhandlere og markedspladser integrerer mobilbetalingsgateways for at reducere forladte indkøbskurve og forbedre kundeloyalitet. Mobiloptimerede betalingsflows understøtter ét-klik-transaktioner, indlejret betaling og automatiseret fakturering for gentagne køb. Nye markeder oplever hurtig vækst, da regeringsinitiativer fremmer kontantløse transaktioner og finansiel inklusion. Mobilbetalinger drager også fordel af stigende digitalt forbrug på tværs af underholdning, madlevering, rejser og hyperlokale tjenester. Styrkede værktøjer til bedrageriforebyggelse og realtids transaktionsovervågning øger sikkerhedstilliden og fremmer yderligere adoption. Efterhånden som grænseoverskridende e-handel vokser, understøtter mobilpunge og app-baserede betalinger hurtig valutakonvertering og forenklede internationale transaktioner, hvilket bliver en kritisk muliggjører for global digital handelsekspansion.

- For eksempel behandlede Shopify $9,3 milliarder i samlede salg (Gross Merchandise Volume) under sin 2023 højsæson for shopping (Black Friday Cyber Monday weekend). En betydelig del af denne aktivitet foregår på mobile enheder, med officielle statistikker der bemærker, at cirka 79% af al trafik til Shopify-butikker stammer fra mobil, og cirka 66% af alle ordrer afgives fra mobiltelefoner.

Øget Accept fra Forhandlere og Integration af Kontaktløs Infrastruktur

Forhandleraccept af mobilbetalinger udvides hurtigt, da virksomheder adopterer moderne POS-systemer, NFC-aktiverede terminaler og QR-baserede betalingsgrænseflader. Små og mellemstore virksomheder adopterer i stigende grad lavpris QR-løsninger, hvilket reducerer afhængigheden af traditionelt kort-swipe-udstyr. Kontaktløs infrastruktur understøtter hurtigere betaling, forbedret hygiejne og reduceret køtid – fordele, der driver stærk post-pandemisk adoption. Forhandlere integrerer lagerstyringssystemer, analyse-dashboards og loyalitetsprogrammer direkte i mobile betalingsplatforme, hvilket muliggør datadrevet markedsføring og personlige kampagner. Transportnetværk, parkeringssystemer og fastfood-restauranter styrker NFC- og QR-betalinger, hvilket skaber problemfri fysiske-til-digitale transaktionsoplevelser. Efterhånden som flere forhandlere adopterer omnichannel-betalingsstrategier, bliver mobile betalingsløsninger essentielle for operationel effektivitet og forbrugerbekvemmelighed, hvilket styrker markedsmomentum.

Vigtige Tendenser og Muligheder:

Øget Integration af Mobile Betalinger med Indlejret Finans og Super-Apps

Mobile betalinger integreres i stigende grad med indlejrede finansielle tjenester, hvilket skaber muligheder for tværsektoriel ekspansion. Super-apps konsoliderer betalinger, shopping, mikro-forsikring, rejser, lån og sociale funktioner inden for en enkelt grænseflade, hvilket giver brugerne en sammenkoblet digital livsstiloplevelse. Indlejrede finansplatforme tillader virksomheder at inkorporere betalinger, kreditvurdering og risikovurdering uden traditionelle bankformidlere. Denne tendens åbner veje for abonnementsbaserede modeller, BNPL (Køb Nu Betal Senere), mikrolån og automatiserede opsparingsværktøjer. Efterhånden som fintechs samarbejder med teleoperatører og store forhandlere, udvides indlejrede betalingstjenester til landdistrikter og underbetjente regioner. Konsolideringen af digital handel, mobilitetstjenester og underholdningsplatforme forstærker yderligere transaktionsvolumener og forbedrer indtjeningspotentialet.

- For eksempel understøtter Tencents WeChat-økosystem over 1,4 milliarder månedlige aktive brugere, og dets integrerede finansielle tjenesteplatform behandlede mere end $15 billioner i transaktionsværdi årligt (på tværs af hundreder af milliarder individuelle transaktioner), hvilket demonstrerer den massive operationelle skala af super-app-drevet indlejret finans.

Fremskridt inden for Tokenisering, Biometri og Sikkerheds-Drevet Innovation

Sikkerhedsfremskridt udgør en stor tendens, der former fremtidige muligheder inden for mobile betalinger. Tokenisering reducerer eksponeringen for betalingsoplysninger ved at erstatte følsomme kortdata med dynamiske tokens, hvilket minimerer svindelrisici. Biometriske teknologier, herunder fingeraftryksscanninger, ansigtsgenkendelse og stemmeautentifikation, forbedrer betydeligt brugerbekræftelsesnøjagtigheden og reducerer friktion under betaling. AI-baserede adfærdsanalyser opdager afvigelser i realtid, hvilket understøtter risikobaserede autentifikationssystemer. Disse innovationer styrker forbrugertillid og fremskynder adoption på tværs af højfrekvente transaktionsmiljøer såsom detailhandel og transport. Efterhånden som regulatorer presser på for stærkere databeskyttelsesrammer, indlejrer udbydere i stigende grad sikkerhed-ved-design-principper i betalingsarkitekturen, hvilket åbner muligheder for overholdelsesfokuserede og privatlivscentrerede mobile betalingsløsninger.

- For eksempel behandler Apples Secure Enclave effektivt biometriske data ved hjælp af en dedikeret, isoleret processor og hardwareacceleratorer til kryptografiske opgaver, mens Visas netværkstokeniseringssystem har udstedt over 13,7 milliarder aktive tokens globalt, hvilket muliggør dynamisk, engangsautentifikation for hver transaktion.

Udvidelse af QR-baserede betalinger og lavpris digitale acceptteknologier

QR-baserede betalinger skaber nye muligheder, især i nye markeder, hvor handlende søger lavpris, let implementerbare betalingsløsninger. QR-platforme kræver minimal infrastruktur, hvilket gør det muligt for små detailhandlere, gadesælgere og tjenesteudbydere at acceptere digitale betalinger uden avancerede terminaler. Interoperable QR-økosystemer styrker konkurrencen og understøtter brugervenlighed på tværs af handlende, hvilket forbedrer forbrugerens bekvemmelighed. Regeringer og betalingsnetværk fremmer i stigende grad nationale QR-standarder, hvilket fremmer en samlet betalingsoplevelse. Når QR-systemer integrerer loyalitetsfunktioner, EMI-muligheder og øjeblikkelige afviklingsmuligheder, udvider de sig ud over grundlæggende overførsler for at understøtte bredere handelsmodeller, hvilket skaber en skalerbar vækstmulighed for betalingsudbydere.

Vigtige udfordringer:

Stigende cybersikkerhedstrusler og bekymringer om databeskyttelse

Udbydere af mobilbetalinger står over for stigende cybersikkerhedsrisici, da transaktionsvolumenerne øges, og trusselsaktører anvender mere sofistikerede angrebsmetoder. Phishing, malware, SIM-swapping og kontoovertagelser fortsætter med at undergrave brugertilliden til digitale kanaler. Udbydere skal styrke multifaktorgodkendelse, krypteret dataoverførsel og avancerede værktøjer til svindeldetektion for at opretholde sikkerheden. Overholdelse af strenge databeskyttelseslove kræver investeringer i sikker cloud-infrastruktur, revisionsmekanismer og bruger-samtykkestyring. Fragmenteret regulering på tværs af regioner komplicerer også grænseoverskridende operationer. Uden robuste sikkerhedsrammer risikerer mobilbetalingsadoption at bremse, især blandt førstegangs digitale brugere og højværdikunder.

Infrastrukturhuller og begrænset finansiel inklusion i nye regioner

På trods af hurtig markedsvækst står mange regioner stadig over for infrastrukturhuller, der begrænser mobilbetalingsadoption. Begrænset smartphone-overkommelighed, inkonsekvent internetdækning og lav digital læsefærdighed hæmmer optagelsen i landdistrikterne. Handlende netværk i nye markeder mangler ofte moderne POS-enheder eller bankkontoforbindelse, hvilket reducerer acceptpunkter for digitale transaktioner. Kontantdominans vedvarer i sektorer som mikro-detailhandel, landbrug og uformelle tjenester. Regulatoriske uoverensstemmelser og fragmenteret interoperabilitet mellem betalingsplatforme begrænser yderligere problemfri transaktioner. At imødegå disse udfordringer kræver koordinerede indsatser mellem fintechs, teleoperatører, banker og politikere for at udvide infrastrukturen og forbedre forbrugerens parathed.

Regional analyse:

Nordamerika

Nordamerika udgør omkring 34% af det globale mobilbetalingsmarked, drevet af stærk digital infrastruktur, høj smartphone-penetration og udbredt adoption af kontaktløse løsninger. USA leder den regionale vækst, da forbrugerne i stigende grad anvender digitale tegnebøger til detail-, underholdnings- og transporttransaktioner. Finansielle institutioner og fintechs udvider mobilbank, P2P-overførsler og biometrisk godkendelse, hvilket styrker brugertilliden. Detailhandlere accelererer NFC-, QR- og app-baseret checkout-integration, hvilket øger transaktionsvolumenerne. Canada bidrager også betydeligt gennem regeringsstøttet digital betalingsmodernisering, stigende e-handelsindkøb og hurtig adoption af indlejrede finansielle tjenester på tværs af små og mellemstore virksomheder.

Europa

Europa udgør 26% af det globale marked, understøttet af stærke lovgivningsmæssige rammer, interoperabilitetsinitiativer og et modent kontaktløst betalingsøkosystem. Lande som Storbritannien, Tyskland, Frankrig og de nordiske lande fører an i adoptionen, da forbrugerne skifter mod app-drevet bankvirksomhed, open-banking aktiverede betalinger og sikker biometrisk autentifikation. Regionen drager fordel af avanceret POS-infrastruktur og den hurtige ekspansion af QR-baserede og wallet-baserede betalinger i detailhandel og mobilitetstjenester. Reguleringsprogrammer, der fremmer øjeblikkelige betalinger, grænseoverskridende digital handel og databeskyttelse, fremskynder yderligere mobilbetalingsoptagelsen, hvilket gør Europa til et af de mest strukturerede digitale transaktionsøkosystemer globalt.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale landskab med 40% markedsandel, drevet af massiv smartphone-adoption, urban digitalisering og fremkomsten af super-app-økosystemer. Kina og Indien fører i transaktionsvolumen på grund af udbredte QR-baserede betalinger, UPI-drevne øjeblikkelige overførsler og integrerede wallet-økosystemer. Sydøstasiatiske markeder som Indonesien, Vietnam og Filippinerne ekspanderer hurtigt, da fintechs samarbejder med teleoperatører for at forbedre finansiel adgang. Stærk vækst i e-handel, udvidelse af digital bankvirksomhed og statslige incitamenter til at reducere kontanttransaktioner forstærker adoptionen. Regionens store ubankede befolkning præsenterer yderligere muligheder for mobil-første finansielle tjenester, der opretholder langsigtet markedsmomentum.

Latinamerika

Latinamerika fanger omkring 8% af det globale marked, drevet af hurtig fintech-ekspansion, voksende smartphone-adgang og stigende efterspørgsel efter bekvemme, lavpris digitale betalingsløsninger. Brasilien, Mexico og Colombia fører adoptionen, da forbrugerne skifter fra kontanter til QR-baserede og app-baserede transaktioner for detailhandel, mobilitet og daglige tjenester. Regeringsinitiativer som Brasiliens PIX øjeblikkelige betalingssystem accelererer betydeligt mobilbetalingsbrug. Øget købmandsintegration af digitale løsninger og ekspanderende e-handelsøkosystemer øger transaktionsvæksten. På trods af økonomiske udsving fremmer regionens stærke fintech-innovation accelereret mobilbetalingsadoption på tværs af både urbane og semi-urbane befolkninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 6%, men repræsenterer et af de hurtigst voksende markeder på grund af stigende digital bankpenetration, mobilpengeplatforme og regeringsledede finansielle inklusionsinitiativer. Golfstater, herunder UAE og Saudi-Arabien, fører adoptionen gennem kontaktløse mandater, høj POS-modernisering og stærk e-handelsaktivitet. I Afrika dominerer mobilpengeplatforme som MFS-løsninger på grund af begrænset traditionel bankadgang, der understøtter P2P-overførsler, regningsbetalinger og mikrohandelstransaktioner. Investeringer i telekom-ledet digital infrastruktur og modernisering af grænseoverskridende betalinger fortsætter med at styrke regionens mobilbetalingsøkosystem.

Markedssegmenteringer:

Efter Teknologi

- Near Field Communication (NFC)

- Direkte Mobil Fakturering

- Mobil Webbetaling

- SMS

- Interaktivt Voice Response (IVR) System

- Mobil App

Efter Lokation

- Nærhedsbetaling

- Fjernbetaling

Efter Type

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for mobilbetalinger har et stadig mere konkurrencepræget landskab drevet af tilstedeværelsen af globale teknologivirksomheder, betalingsnetværk, fintech-innovatører, teleoperatører og digitale tegnebogsudbydere. Ledende virksomheder fokuserer på at udvide brugerbaser gennem sikre, gnidningsløse betalingsoplevelser understøttet af tokenisering, biometrisk autentifikation og AI-drevet svindeldetektion. Etablerede aktører styrker deres økosystemer ved at integrere regningsbetalinger, mikrolån, loyalitetsbelønninger og abonnementsydelser for at øge transaktionsfrekvensen. Fintech-disruptører intensiverer konkurrencen ved at implementere lavpris-QR-platforme og øjeblikkelige overførselsløsninger, der appellerer til småhandlende og ubankede befolkninger. Strategiske partnerskaber mellem banker og digitale platforme fremskynder udrulningen af kontaktløs infrastruktur og grænseoverskridende betalingsmuligheder. I mellemtiden omformer super-app-økosystemer i Asien og Stillehavsområdet og open-banking-rammer i Europa konkurrenceforholdene ved at muliggøre interoperabilitet og multiservicekonvergens. Da sikkerhed, hastighed og bekvemmelighed bliver kerneforskelle, investerer virksomheder kontinuerligt i platforms-skalerbarhed, lovgivningsmæssig overholdelse og værdiskabende finansielle tjenester for at opretholde markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Seneste udviklinger:

- I oktober 2025 introducerede Samsung India store forbedringer til sin Samsung Wallet-platform, herunder UPI-onboarding under enhedsopsætning, PIN-fri biometrisk autentifikation og udvidede globale “Tap & Pay”-funktioner for FOREX-kort og onlinebetalinger.

- I juli 2025 åbnede Visa sit første data center i Afrika i Johannesburg og annoncerede en bredere investeringsplan for at støtte digital betalingsinfrastruktur på tværs af kontinentet, forbedre betalingsbehandling og finansiel inklusion.

- I maj 2025 præsenterede Google en opdateret Google Pay API på Google I/O 2025 med nye betalingsflows, rigere kortvisualer, understøttelse af mørk tilstand og forbedrede udviklerfunktioner for at forenkle integration og forbedre sikkerhed.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologi, placering, type og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Mobile betalinger vil blive den primære metode til daglige transaktioner, da forbrugerne i stigende grad adopterer wallet-baserede og kontaktløse løsninger.

- Digital identitet, biometrik og AI-drevet svindelopdagelse vil markant styrke sikkerhedsrammen for mobile transaktioner.

- Super-app-økosystemer vil udvide sig og integrere betalinger med mobilitet, e-handel, underholdning og finansielle tjenester på en enkelt platform.

- QR-baserede betalinger vil fortsætte med at vokse, især på nye markeder, der søger omkostningseffektive, interoperable digitale acceptmetoder.

- Grænseoverskridende mobile betalinger vil accelerere, da udbydere forbedrer valutakonvertering, global wallet-interoperabilitet og øjeblikkelige afviklingsmuligheder.

- Forhandlere vil i stigende grad digitalisere operationer, vedtage mobile POS-systemer og indlejrede betalingsværktøjer for at forbedre kundeoplevelsen.

- Reguleringer for åben bank vil udvide sig og muliggøre problemfri forbindelse mellem banker, fintechs og wallet-platforme.

- Mobile betalinger vil i stigende grad understøtte kredit, mikrolån og BNPL-tilbud, hvilket driver finansiel inklusion.

- Betalinger baseret på wearables vil stige, da smartwatches og fitnessenheder integrerer sikre NFC- og tokeniseringsteknologier.

- Cloud-baseret infrastruktur og realtidsbetalingsnetværk vil forbedre transaktionshastighed, skalerbarhed og pålidelighed på tværs af markeder.