Marktübersicht

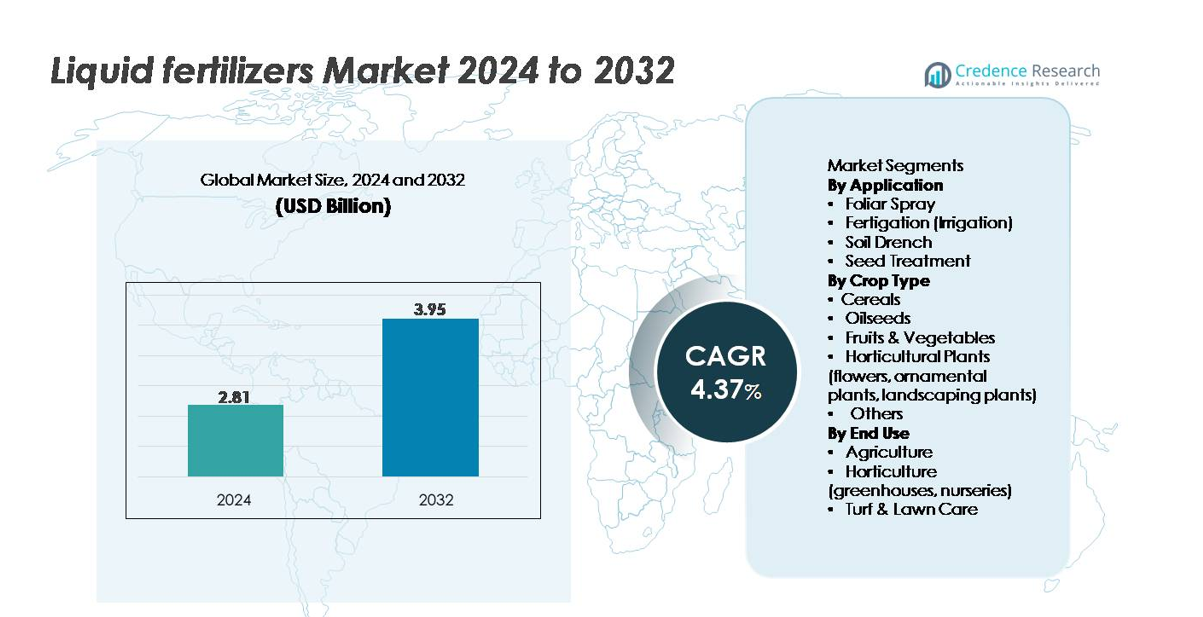

Der globale Markt für Flüssigdünger wurde im Jahr 2024 auf 2,81 Milliarden USD geschätzt und soll bis 2032 3,95 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,37 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Flüssigdünger 2024 |

2,81 Milliarden USD |

| Markt für Flüssigdünger, CAGR |

4,37 % |

| Marktgröße für Flüssigdünger 2032 |

3,95 Milliarden USD |

Der Markt für Flüssigdünger wird von einer Mischung aus globalen Marktführern und spezialisierten Anbietern von Nährstofflösungen geprägt, darunter ICL, IFFCO, Compo Expert, EuroChem Group, Nutri-Tech Solutions Pty Ltd, K+S Aktiengesellschaft, FoxFarm Soil & Fertilizer Co, Nutrien Ltd., BMS Micro-Nutrients NV und CSBP. Diese Unternehmen konkurrieren durch fortschrittliche wasserlösliche Formulierungen, chelatierte Mikronährstoffe und fertigationstaugliche Mischungen, die für hochwertige Kulturen und präzise Bewässerungssysteme entwickelt wurden. Der asiatisch-pazifische Raum führt den globalen Markt mit einem geschätzten Anteil von 34–36 % an, angetrieben durch umfangreiche landwirtschaftliche Flächen, wachsenden Gewächshausanbau und starke Akzeptanz von Mikro-Bewässerungstechnologien. Nordamerika und Europa folgen als wichtige Beitragsleister, unterstützt durch technologiegetriebene Landwirtschaft und Spezialkulturenproduktion.

Markteinblicke

- Der globale Markt für Flüssigdünger wurde im Jahr 2024 auf 2,81 Milliarden USD geschätzt und soll bis 2032 3,95 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,37 % im Prognosezeitraum.

- Der Markt wächst, da Präzisionslandwirtschaft, Fertigationssysteme und kontrollierte Bewässerung die Nachfrage nach gleichmäßiger Nährstoffzufuhr antreiben, wobei die Fertigation mit einem Anteil von 42–45 % die größte Anwendung darstellt, dank ihrer Effizienz und Kompatibilität mit moderner Bewässerung.

- Zu den wichtigsten Trends gehören die zunehmende Akzeptanz von chelatierten Mikronährstoffen, bio-verbesserten Formulierungen und Nährstoffmischungen, die für Gewächshaus- und Hydrokultursysteme maßgeschneidert sind, unterstützt durch die rasche Expansion der kontrollierten Umweltlandwirtschaft.

- Der Wettbewerb verschärft sich unter den großen Akteuren wie ICL, Nutrien Ltd., EuroChem Group, K+S AG und IFFCO, die alle hochreine Formulierungen, digitale Beratungswerkzeuge und integrierte Nährstoffanwendungspartnerschaften vorantreiben, während regionale Spezialisten ihre lokalen Portfolios stärken.

- Asien-Pazifik führt mit einem Marktanteil von 34–36 %, gefolgt von Nordamerika mit 28–30 % und Europa mit 24–26 %, angetrieben durch eine starke Nachfrage im Bereich Obst und Gemüse, dem größten Segment mit 38–40 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung

Innerhalb der Anwendungslandschaft stellt die Fertigation das dominierende Teilsegment dar, das etwa 42–45 % des gesamten Flüssigdüngerverbrauchs ausmacht, angetrieben durch die rasche Expansion von Tropf- und Mikrobewässerungssystemen bei hochwertigen Kulturen. Fertigation ermöglicht eine präzise Nährstoffdosierung, reduziert Verluste und verbessert die gesamte Nährstoffnutzungseffizienz, was sie zur bevorzugten Methode für den Anbau im Freiland und im geschützten Anbau macht. Blattsprühungen werden stark in Mikronährstoffkorrekturprogrammen eingesetzt, während Bodendurchtränkung und Saatgutbehandlung in der Spezialkulturverwaltung und zur Unterstützung der Wurzelentwicklung in der frühen Phase an Bedeutung gewinnen. Die steigende Nachfrage nach hocheffizienten Nährstoffzufuhrsystemen stärkt die Führungsposition der Fertigation.

- Zum Beispiel ist Haifa Groups Haifa Cal™ eine Linie von hochwertigen, vollständig wasserlöslichen, kristallinen oder granulierten Calciumnitratdüngern, die für eine gleichmäßige Verteilung durch Tropfsysteme (Nutrigation™) ohne Verstopfen der Auslässe entwickelt wurden.

Nach Kulturtyp

Nach Kulturtyp bilden Obst und Gemüse das führende Teilsegment und erfassen etwa 38–40 % der Gesamtnachfrage, da Produzenten eine gleichmäßige Nährstoffverfügbarkeit, schnelle Absorption und eine saisonlange Verbesserung der Erntequalität priorisieren. Hochwertige Gartenbaukulturen verlassen sich stark auf flüssige Formulierungen aufgrund ihrer Kompatibilität mit Gewächshaus-, Substrat- und Fertigationsumgebungen. Getreide folgt dicht dahinter, angetrieben durch die großflächige Anwendung im Mais- und Reisanbau unter Präzisionslandwirtschaftsbedingungen. Ölfrüchte und Zierpflanzen zeigen eine zunehmende Aufnahme, da Anbauer eine verbesserte Blüte, Ölgehalt und Pflanzenvitalität anstreben. Maßgeschneiderte Nährstoffmischungen stärken weiterhin den Einsatz von Flüssigdüngern in verschiedenen Anbausystemen.

- Zum Beispiel ist ICLs FertiFlow Tomato II 13-05-37+3CaO ein vollständig wasserlöslicher NPK-Dünger, der für Tomaten- und Paprikakulturen formuliert wurde. Die Mischung liefert hohen Kaliumgehalt für eine starke Fruchtentwicklung und wird durch Fertigation für eine gleichmäßige Nährstoffaufnahme angewendet.

Nach Endverbrauch

Im Hinblick auf den Endverbrauch ist die Landwirtschaft das dominierende Teilsegment und trägt über 65 % zum gesamten Marktkonsum bei, unterstützt durch die Notwendigkeit, die Produktivität bei großflächigen Feldfrüchten zu steigern. Landwirte integrieren zunehmend Flüssigdünger in die Fertigation, Blattapplikation und kontrollierte Bewässerungssysteme, um die Nährstoffeffizienz zu maximieren. Der Gartenbau, einschließlich Gewächshäuser und Baumschulen, zeigt ein starkes Wachstum aufgrund der hohen Reaktionsfähigkeit von Spezialkulturen auf wasserlösliche Nährstoffe. Die Pflege von Rasen und Grünflächen bleibt eine stabile Nische, wobei die Akzeptanz durch den Bedarf an gleichmäßiger Anwendung auf Sportplätzen, Golfplätzen und kommerziellen Landschaften vorangetrieben wird. Die präzise Eingabeverteilung fördert weiterhin die Akzeptanz in allen Endverbrauchssegmenten.

Wichtige Wachstumstreiber

Steigende Akzeptanz von Präzisionslandwirtschaft und kontrollierten Bewässerungssystemen

Die Präzisionslandwirtschaft ist zu einem zentralen Wachstumskatalysator für den Flüssigdüngermarkt geworden, da Landwirte bestrebt sind, die Nährstoffnutzungseffizienz zu optimieren, Erträge zu steigern und Umweltverluste zu reduzieren. Flüssigdünger integrieren sich nahtlos in fortschrittliche Systeme wie Tropfbewässerung, Mikrosprinkler, variabel einstellbare Applikatoren und automatisierte Fertigationseinheiten. Diese Technologien ermöglichen eine genaue Nährstoffzeitplanung, gleichmäßige Verteilung und Echtzeitanpassungen basierend auf Bodenfeuchtigkeit, Wachstumsstadium der Pflanzen und Sensorfeedback. Da Regierungen Subventionsprogramme für Mikro-Bewässerung und digitale Landwirtschaftslösungen ausweiten, beschleunigt sich die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften. Die Nachfrage nach nährstoffformulierten Lösungen, die mit GPS-gesteuerten Geräten, sensorgesteuerten Bewässerungssteuerungen und IoT-fähigen Fertigationsplattformen kompatibel sind, nimmt weiter zu. Diese Ausrichtung zwischen Technologie und Nährstofflieferung positioniert Flüssigdünger fest als bevorzugten Input für moderne, datengesteuerte Pflanzenmanagementsysteme weltweit.

- Zum Beispiel ist Netafim’s Fertikit™ 3G eine automatisierte Fertigationseinheit, die mit präzisen Dosierkanälen ausgestattet ist, die 50–1.000 L/h pro Kanal liefern. Das System unterstützt die genaue Nährstoffeinspritzung für große Bewässerungsanlagen und ist für den Einsatz auf großen Produktionsflächen in kommerziellen Betrieben konzipiert.

Steigende Nachfrage nach hochwertigen Gartenbau- und Gewächshauskulturen

Die rasche Expansion von Obst, Gemüse, Zierpflanzen und im Gewächshaus angebauten Kulturen steigert den Verbrauch von Flüssigdünger erheblich. Diese hochwertigen Kulturen erfordern ein präzises Nährstoffmanagement, schnelle Absorption und eine konsistente Nährstoffverfügbarkeit während kurzer Produktionszyklen – Vorteile, die flüssige Formulierungen effektiver liefern als granulare Alternativen. Der Gewächshausanbau, die Hydroponik und der geschützte Anbau haben aufgrund der Urbanisierung und der ganzjährigen Versorgungsanforderungen stark zugenommen, wobei jeder stark auf wasserlösliche Düngemittel angewiesen ist. Anbauer setzen zunehmend chelatierte Mikronährstoffe, spezielle Nährstoffmischungen und pH-stabilisierte flüssige Formulierungen ein, um die Qualität der Pflanzen, die Fruchtfärbung, die Blühintensität und die Nachernteeigenschaften zu beeinflussen. Da die Verbrauchernachfrage sich auf Premiumprodukte und exportorientierten Gartenbau verlagert, investieren Landwirte mehr in Nährstoffprogramme, die die Ertragsgleichmäßigkeit und die ästhetische Qualität verbessern. Dieser strukturelle Wandel hin zur kontrollierten Umweltlandwirtschaft sichert die anhaltende Nachfrage nach Flüssigdüngern.

- Zum Beispiel ist HaifaStim™ Vital ein Biostimulans, das aus mikronisiertem, schonend verarbeitetem Ascophyllum nodosum Seetang hergestellt wird und mit natürlichen Polyphenolen angereichert ist. Der Extrakt unterstützt die Pflanzenvitalität und Stressresistenz durch seine physio-nutritionelle Aktivität und wird in Fertigations- und Blattprogrammen eingesetzt.

Wachsende Betonung auf Nährstoffnutzungseffizienz und Umweltverträglichkeit

Der regulatorische Druck, Nährstoffauswaschung zu reduzieren, Bodendegradation zu minimieren und Ressourceneffizienz zu verbessern, drängt die Landwirte zu Düngemitteln mit höherer Präzision und geringerem Umwelteinfluss. Flüssigdünger ermöglichen eine gezielte Anwendung, reduzieren die Volatilisation und unterstützen die kontrollierte Nährstofffreisetzung, was gut mit den verschärften Umweltstandards übereinstimmt. Wachsende Bedenken über Grundwasserverschmutzung und Emissionsreduzierungen veranlassen Regierungen, effiziente Nährstoffmanagementsysteme zu fördern. Flüssige Formulierungen unterstützen auch integrierte Nährstoffprogramme, bei denen ausgewogene NPK-Verhältnisse, Mikronährstoffe und biologische Zusätze die Bodengesundheit und die Widerstandsfähigkeit der Pflanzen verbessern. Da Nachhaltigkeit zu einer Kernanforderung in der globalen Landwirtschaft wird, erlebt der Markt eine steigende Akzeptanz von großen Farmen, Unternehmensplantagen und exportorientierten Produzenten, die die Einhaltung von Öko-Labels und Umweltzertifizierungen anstreben. Dieser Wandel hin zu effizienzorientiertem Anbau stärkt die langfristige Nachfrage nach Flüssigdüngern.

Wichtige Trends & Chancen

Erweiterung von Spezialformulierungen und bio-verbesserten Flüssigkeiten

Ein wesentlicher Trend, der den Markt prägt, ist der Anstieg von bio-verbesserten, chelatierten und pflanzenspezifischen Flüssigformulierungen, die entwickelt wurden, um Nährstoffmängel und Stressresistenz zu adressieren. Hersteller entwickeln Produkte mit Aminosäuren, Huminstoffen, Algenextrakten und mikrobiellen Biostimulanzien, die traditionelle NPK-Lösungen ergänzen. Diese fortschrittlichen Flüssigkeiten verbessern die Nährstoffaufnahme, das Wurzelwachstum und die Resistenz gegen abiotischen Stress, was in Regionen mit Klimavariabilität entscheidende Vorteile bietet. Pflanzenspezifische Mischungen für Tomaten, Blattgemüse, Beeren und Zierpflanzen schaffen neue Umsatzmöglichkeiten, da der Spezialanbau expandiert. Darüber hinaus ermutigt die Nachfrage nach rückstandsfreien und biologisch kompatiblen Inputs Unternehmen, OMRI-gelistete und öko-zertifizierte Formulierungen auf den Markt zu bringen. Dieser Trend erschließt margenstarke Segmente und unterstützt Landwirte, die eine verbesserte Erntequalität und nachhaltige Produktion anstreben.

- Zum Beispiel ist Haifa Group’s HaifaStim™ Vital ein schonend verarbeiteter Braunalgenextrakt, der 20% wasserlösliches K₂O, zusammen mit 10% Algininsäure, 4% Mannitol, 3% Aminosäuren und Peptiden und 0,05% Betain enthält. Das Biostimulans unterstützt die Wurzelaktivität, Stressresistenz und die allgemeine Pflanzenvitalität in Fertigations- und Blattprogrammen.

Schnelles Wachstum von Hydroponik, vertikaler Landwirtschaft und kontrollierter Umweltlandwirtschaft (CEA)

Hydroponik und vertikale Landwirtschaft stellen für Lieferanten von Flüssigdüngern hochpotenzielle Möglichkeiten dar, da diese Produktionssysteme ausschließlich auf wasserlösliche Nährstoffe angewiesen sind. Die zunehmende Verbreitung von urbaner Landwirtschaft, klimaresilienter Landwirtschaft und ganzjähriger Produktionsmodelle treibt die Nachfrage nach Nährstofflösungen an, die auf bodenlose Systeme zugeschnitten sind. Flüssigdünger bieten vollständige Kontrolle über Nährstoffverhältnisse, elektrische Leitfähigkeit und pH-Werte – Parameter, die für die Aufrechterhaltung der Einheitlichkeit der Pflanzen in CEA-Betrieben entscheidend sind. Da globale Investitionen in die Infrastruktur der Innenlandwirtschaft zunehmen, entwickeln Nährstoffmanagementunternehmen gebrauchsfertige hydroponische Mischungen, mehrteilige Nährstofflösungen und automatisierte Dosiersysteme. Dieser Wandel hin zu technologisch intensiven Anbauumgebungen schafft wiederkehrende Nachfrage nach präzise formulierten flüssigen Nährstoffen.

- Zum Beispiel liefert die Flora Series® von General Hydroponics flüssige Nährstoffe in drei Teilen mit spezifischen garantierten Analysewerten nach Gewicht, was anpassbare Nährstoffprogramme für Kulturen wie Salat, Kräuter und Kletterpflanzen ermöglicht.

Digitale Düngungsplattformen und Integration mit intelligenten Bewässerungssystemen

Die Konvergenz digitaler Überwachungstools mit Fertigationssystemen transformiert die Nährstoffmanagementpraktiken. Intelligente Steuerungen, Nährstoffdosierungseinheiten, mobile Apps und cloudbasierte Überwachungsplattformen unterstützen Echtzeitanpassungen bei Nährstoffkonzentration, Bewässerungsfluss und Zeitplanung. Diese Integration ermöglicht es den Anbauern, Programme basierend auf der Wachstumsphase der Pflanzen, Wetterdaten und Bodenanalysen fein abzustimmen, was die Notwendigkeit für flüssige Düngemittel, die mit der Automatisierung kompatibel sind, verstärkt. Unternehmen führen IoT-fähige Fertigationseinheiten und sensorbasierte Nährstoffempfehlungen ein, wodurch sich Chancen für abonnementsbasierte Nährstoffprogramme und datengestützte Beratungsdienste ergeben. Mit der Beschleunigung der digitalen Landwirtschaft sind Anbieter, die synchronisierte Hardware-Software-Düngemittellösungen anbieten, in einer vorteilhaften Wettbewerbsposition.

Wichtige Herausforderungen

Hohe Lager-, Handhabungs- und Transportkosten für flüssige Formulierungen

Trotz ihrer agronomischen Vorteile stehen flüssige Düngemittel vor Kosten- und logistischen Herausforderungen, insbesondere für groß angelegte Vertriebsnetze. Ihre höhere Dichte erhöht die Transportkosten, während die Lagerung oft korrosionsbeständige Tanks und spezielle Handhabungsausrüstung erfordert. Temperaturschwankungen können die Nährstoffstabilität beeinträchtigen, was zusätzliche Anforderungen an kontrollierte Lagerumgebungen schafft. In Entwicklungsländern schränkt der begrenzte Zugang zu geeigneter Lagerinfrastruktur die Akzeptanz im Vergleich zu granulierten Alternativen ein. Diese Kostenbelastungen verringern die Preiswettbewerbsfähigkeit in Segmenten mit Rohstoffkulturen, in denen Anbauer kostengünstige Nährstoffinputs priorisieren. Hersteller müssen in Stabilisierungstechnologien, konzentrierte Formulierungen und verbesserte Lieferketten investieren, um diese Einschränkungen zu mildern und die Marktreichweite zu erweitern.

Begrenztes Bewusstsein und technisches Wissen unter kleinen und mittleren Landwirten

Eine große Herausforderung in aufstrebenden Märkten ist die Wissenslücke hinsichtlich korrekter Verdünnungsverhältnisse, Anwendungszeitpunkte und Kompatibilität mit Bewässerungsausrüstung. Falschanwendung kann zu Nährstoffverbrennungen, schlechter Wurzelentwicklung oder reduzierter Ertragsreaktion führen, was die wiederholte Nutzung entmutigt. Kleine Landwirte haben oft keinen Zugang zu agronomischen Beratungsdiensten und verlassen sich daher auf traditionelle Düngemittelpraktiken. Das Fehlen von Schulungen zu Fertigation oder Blattnährstoffprogrammen schränkt die Akzeptanz weiter ein. Die Marktdurchdringung erfordert umfangreiche Beratungsdienste, Demonstrationsversuche und Schulungen auf Einzelhandelsebene, um Vertrauen aufzubauen. Anbieter müssen aktiv technischen Support, digitale Beratungsplattformen und lokal angepasste Anbauleitfäden bereitstellen, um Barrieren zu überwinden und die Akzeptanz zu fördern.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 28–30 % des globalen Marktes für flüssige Düngemittel, unterstützt durch die starke Akzeptanz von Präzisionslandwirtschaft, Fertigationssystemen und kontrollierter Landwirtschaft. Große Mais-, Sojabohnen- und Spezialkulturerzeuger in den USA und Kanada verlassen sich zunehmend auf flüssige Formulierungen für eine gleichmäßige Nährstoffzufuhr und höhere Nährstoffnutzungseffizienz. Der weit verbreitete Einsatz von Tropfbewässerung, variablen Applikatoren und GPS-gesteuerten Geräten stärkt weiterhin die Nachfrage. Der Ausbau der Gewächshausgemüseproduktion und der Rasenpflegeprogramme steigert den Verbrauch weiter. Günstige staatliche Anreize für Mikro-Bewässerung und Nachhaltigkeitsinitiativen verbessern die langfristige Marktstabilität in der Region.

Europa

Europa macht etwa 24–26 % des Marktanteils aus, angetrieben durch den regulatorischen Druck, den Nährstoffabfluss zu reduzieren und umweltfreundliche Düngersysteme zu fördern. Länder wie Spanien, Italien, die Niederlande und Frankreich haben eine hohe Akzeptanz von Fertigation und Gewächshausanbau, was eine starke Nachfrage nach präzise angewendeten flüssigen Nährstoffen schafft. Die Führungsrolle der Region in der biologischen und spezialisierten Gartenbauproduktion fördert den Einsatz von chelatierten und biobasierten flüssigen Formulierungen. Strenge Nitratvorschriften ermutigen die Landwirte, von granulierten Düngemitteln auf kontrolliertere Nährstoffliefermethoden umzusteigen. Die Ausweitung der Produktion von hochwertigen Gemüse-, Beeren- und Zierpflanzen unterstützt weiterhin das nachhaltige Wachstum des europäischen Marktes für Flüssigdünger.

Asien-Pazifik

Asien-Pazifik ist der größte regionale Markt und erfasst etwa 34–36 % der weltweiten Nachfrage, bedingt durch die große landwirtschaftliche Basis der Region, steigende Prioritäten der Ernährungssicherheit und die zunehmende Einführung moderner Bewässerungssysteme. Länder wie China, Indien, Japan und Australien wechseln schnell zu wasserlöslichen Nährstoffprogrammen, um die Erträge bei Getreide, Obst, Gemüse und Plantagenkulturen zu steigern. Von der Regierung unterstützte Mikro-Bewässerungsprogramme, Gewächshauserweiterungen und Subventionen für Fertigation-Ausrüstung beeinflussen die Akzeptanz stark. Das durch Urbanisierung getriebene Wachstum in Hydroponik und geschütztem Anbau beschleunigt die Nachfrage weiter. Die Skalierbarkeit der Region, sich entwickelnde landwirtschaftliche Praktiken und die durch Politik getriebene Modernisierung gewährleisten eine nachhaltige Marktführerschaft.

Lateinamerika

Lateinamerika repräsentiert etwa 10–12 % des Marktes, angetrieben durch die Ausweitung des Anbaus von exportorientierten Früchten, Gemüse und Plantagenkulturen. Brasilien, Mexiko, Chile und Argentinien führen die Akzeptanz an, da Landwirte Fertigation und Blattnährstoffprogramme integrieren, um die Erntequalität zu verbessern und Exportstandards zu erfüllen. Tropische Gartenbaukulturen, Zuckerrohr- und Kaffeeplantagen bevorzugen zunehmend Flüssigdünger für schnelle Nährstoffaufnahme und geringere Arbeitsanforderungen. Die starke Durchdringung von Tropfbewässerungssystemen im hochwertigen Gartenbau beschleunigt das Wachstum. Trotz Infrastrukturdefiziten in ländlichen Gebieten stärkt die steigende Investition in geschützten Anbau und Spezialernährung für Pflanzen die langfristige Nachfrage der Region.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält etwa 8–10 % Marktanteil, mit schneller Akzeptanz in Ländern, die stark in wassereffiziente Landwirtschaft investieren. Der Nahe Osten zeigt starkes Wachstum durch Hydroponik, Gewächshausanbau und großangelegte Tropfbewässerungsprojekte, die darauf ausgelegt sind, knappe Wasserressourcen zu optimieren. Flüssigdünger spielen eine entscheidende Rolle bei der Nährstofflieferung für Gemüse, Datteln und Gewächshauskulturen. In Afrika steigt die Akzeptanz in Südafrika, Kenia und Marokko, da Landwirte moderne Bewässerung und Spezialkulturanbau übernehmen. Laufende Regierungsprogramme zur Förderung der Ernährungssicherheit und der kontrollierten Landwirtschaft erweitern weiterhin den Fußabdruck des Marktes in der Region.

Marktsegmentierungen:

Nach Anwendung

- Blattspray

- Fertigation (Bewässerung)

- Bodentränkung

- Behandlung von Saatgut

Nach Kulturart

- Getreide

- Ölsaaten

- Obst & Gemüse

- Gartenbaupflanzen (Blumen, Zierpflanzen, Landschaftspflanzen)

- Andere

Nach Endverwendung

- Landwirtschaft

- Gartenbau (Gewächshäuser, Baumschulen)

- Rasen- & Gartenpflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Flüssigdünger ist geprägt von der Präsenz globaler Nährstoffhersteller, regionaler Formulierungsspezialisten und Unternehmen, die sich auf die Integration der Präzisionslandwirtschaft konzentrieren. Führende Akteure wie Nutrien Ltd., Yara International, ICL Group, K+S Minerals and Agriculture, Haifa Group und The Mosaic Company konkurrieren, indem sie ihre Portfolios an wasserlöslichen NPK-Mischungen, chelatierten Mikronährstoffen und speziellen Flüssigformulierungen erweitern, die auf die spezifischen Anforderungen der Kulturen zugeschnitten sind. Viele Unternehmen investieren in hochreine Rohstoffe, fortschrittliche Chelatierungstechnologien und kompatibilitätsverbesserte Formulierungen für Fertigation und Blattdüngungssysteme. Strategische Partnerschaften mit Herstellern von Bewässerungsausrüstungen und digitalen Landwirtschaftsplattformen nehmen zu, da die Anbieter darauf abzielen, kombinierte Nährstoff- und Anwendungslösungen zu liefern. Produktinnovationen konzentrieren sich auf Stabilitätsverbesserungen, konzentrierte Formulierungen, bioverstärkte Zusatzstoffe und Lösungen, die für Hydroponik und kontrollierte Umweltlandwirtschaft optimiert sind. Darüber hinaus prägen Fusionen, Übernahmen und regionale Expansionsstrategien weiterhin die Wettbewerbsdynamik, indem sie es Unternehmen ermöglichen, Vertriebsnetze, Produktionskapazitäten und agronomische Unterstützungsdienste in wachstumsstarken Märkten zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- ICL

- IFFCO

- Compo Expert

- EuroChem Group

- Nutri-Tech Solutions Pty Ltd

- K+S Aktiengesellschaft

- FoxFarm Soil & Fertilizer Co

- Nutrien Ltd.

- BMS Micro-Nutrients NV

- CSBP

Neueste Entwicklungen

- Im Dezember 2024 brachte ICL flüssige Versionen seiner wasserlöslichen Düngemittel Nova® und Agrolution pHLow® auf den Markt, die den Landwirten flexiblere flüssige Nährstoffoptionen innerhalb seines Spezialportfolios bieten.

- Im März 2024 kündigte EuroChem an, dass sein neues Werk für wasserlösliche Düngemittel (WSF) mit einer Kapazität von 70.000 t/Jahr in Nevinnomysskiy Azot, Russland, das Kaliumnitrat (NOP) für die Fertigation und Lösungseinsatz produziert, die Produktion im 3. Quartal 2024 aufnehmen soll.

- Im Februar 2024 eröffnete IFFCO die weltweit erste Nano-DAP (Flüssig) Produktionsanlage in Kalol, Gujarat. Die Anlage produziert 500 ml Nano-DAP-Flaschen, die jeweils einen 45 kg Sack herkömmlichen DAP ersetzen sollen, mit einer installierten Kapazität von 200.000 Flaschen pro Tag, was das Nano-Flüssigdünger-Portfolio von IFFCO stärkt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Kulturtyp, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Flüssigdünger werden eine breitere Akzeptanz finden, da Landwirte den Übergang zu präziser Bewässerung, automatisierter Fertigation und sensorbasierten Nährstoffprogrammen beschleunigen.

- Die Nachfrage nach Spezialformulierungen, einschließlich chelatisierter Mikronährstoffe, biostimulanzienangereicherten Mischungen und kulturpflanzenspezifischen Nährstofflösungen, wird steigen.

- Kontrollierte Umweltlandwirtschaft, Hydroponik und vertikale Landwirtschaft werden die Nutzung von wasserlöslichen Flüssignährstoffen erheblich ausweiten.

- Digitale Nährstoffmanagementplattformen werden enger mit Bewässerungssteuerungen integriert, was Echtzeitdosierung und prädiktive Anwendungsmodelle ermöglicht.

- Klimavariabilität wird die Abhängigkeit von flüssigen Formulierungen erhöhen, die eine schnelle Nährstoffkorrektur und Stresstoleranz unterstützen.

- Hersteller werden in konzentrierte, stabilisierte und kompatibilitätsverbesserte Formulierungen investieren, um Transport- und Lagerkosten zu senken.

- Nachhaltigkeitsanforderungen werden die Einführung von Inputs vorantreiben, die die Nährstoffnutzungseffizienz verbessern und Abfluss reduzieren.

- Regionale Akteure werden die Produktionskapazität stärken, um die steigende Nachfrage nach lokalisierten Mischungen und bodenspezifischen Formulierungen zu decken.

- Strategische Partnerschaften zwischen Düngemittelunternehmen und Bewässerungsgeräteherstellern werden zunehmen.

- Die Marktkonsolidierung wird fortgesetzt, da große Akteure Nischeninnovatoren in der Spezialflüssignährstofftechnologie übernehmen.