Panoramica del Mercato

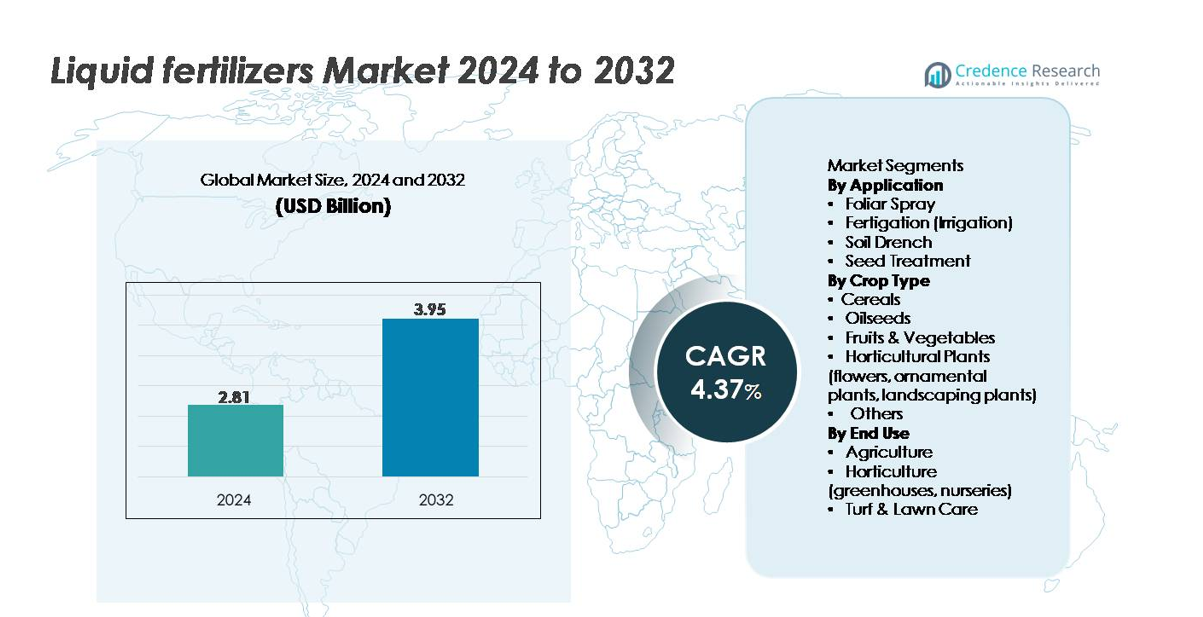

Il mercato globale dei fertilizzanti liquidi è stato valutato a 2,81 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,95 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,37% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fertilizzanti Liquidi 2024 |

2,81 miliardi di USD |

| Mercato dei Fertilizzanti Liquidi, CAGR |

4,37% |

| Dimensione del Mercato dei Fertilizzanti Liquidi 2032 |

3,95 miliardi di USD |

Il mercato dei fertilizzanti liquidi è caratterizzato da un mix di leader globali e fornitori specializzati di soluzioni nutritive, tra cui ICL, IFFCO, Compo Expert, EuroChem Group, Nutri-Tech Solutions Pty Ltd, K+S Aktiengesellschaft, FoxFarm Soil & Fertilizer Co, Nutrien Ltd., BMS Micro-Nutrients NV e CSBP. Queste aziende competono attraverso formulazioni avanzate solubili in acqua, micronutrienti chelati e miscele pronte per la fertirrigazione progettate per colture di alto valore e sistemi di irrigazione di precisione. L’Asia-Pacifico guida il mercato globale con una quota stimata del 34-36%, trainata da un’estesa superficie agricola, dall’espansione della coltivazione in serra e dalla forte adozione delle tecnologie di microirrigazione. Nord America ed Europa seguono come contributori chiave, supportati da un’agricoltura guidata dalla tecnologia e dalla produzione di colture speciali.

Approfondimenti di Mercato

- Il mercato globale dei fertilizzanti liquidi è stato valutato a 2,81 miliardi di USD nel 2024 ed è previsto raggiungere i 3,95 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,37% durante il periodo di previsione.

- Il mercato cresce poiché l’agricoltura di precisione, i sistemi di fertirrigazione e l’irrigazione controllata guidano la domanda per una distribuzione uniforme dei nutrienti, con la fertirrigazione che detiene la quota di applicazione più grande al 42–45% grazie alla sua efficienza e compatibilità con l’irrigazione moderna.

- I trend chiave includono l’aumento dell’adozione di micronutrienti chelati, formulazioni bio-potenziali e miscele di nutrienti su misura per sistemi in serra e idroponici, supportati dalla rapida espansione dell’agricoltura in ambiente controllato.

- La competizione si intensifica tra i principali attori come ICL, Nutrien Ltd., EuroChem Group, K+S AG e IFFCO, ciascuno avanzando formulazioni ad alta purezza, strumenti di consulenza digitale e partnership integrate per l’applicazione di nutrienti, mentre specialisti regionali rafforzano i portafogli localizzati.

- L’Asia-Pacifico guida con una quota di mercato del 34–36%, seguita dal Nord America al 28–30% e dall’Europa al 24–26%, guidata da una forte adozione tra frutta e verdura, il segmento di colture più grande al 38–40%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Applicazione

All’interno del panorama delle applicazioni, la fertirrigazione rappresenta il sotto-segmento dominante, rappresentando circa il 42–45% dell’uso totale di fertilizzanti liquidi, guidato dalla rapida espansione dei sistemi di irrigazione a goccia e micro-irrigazione su colture di alto valore. La fertirrigazione consente un dosaggio preciso dei nutrienti, riduce le perdite di input e migliora l’efficienza complessiva dell’uso dei nutrienti, rendendola il metodo preferito sia per la coltivazione in campo aperto che protetta. La spruzzatura fogliare mantiene una forte adozione nei programmi di correzione dei micronutrienti, mentre l’irrigazione del suolo e il trattamento delle sementi guadagnano terreno nella gestione delle colture speciali e nel supporto allo sviluppo radicale nelle fasi iniziali. La crescente domanda di sistemi di consegna dei nutrienti ad alta efficienza rafforza la leadership della fertirrigazione.

- Ad esempio, Haifa Cal™ del Gruppo Haifa è una linea di fertilizzanti a base di nitrato di calcio di alta qualità, completamente solubili in acqua, cristallini o granulari, progettati per una distribuzione uniforme attraverso sistemi a goccia (Nutrigation™) senza ostruire gli emettitori.

Per Tipo di Coltura

Per tipo di coltura, frutta e verdura costituiscono il sotto-segmento leader, catturando circa il 38–40% della domanda totale poiché i produttori danno priorità alla disponibilità uniforme dei nutrienti, all’assorbimento rapido e al miglioramento della qualità delle colture per tutta la stagione. Le colture orticole di alto valore si affidano pesantemente alle formulazioni liquide grazie alla loro compatibilità con ambienti in serra, senza suolo e fertirrigazione. I cereali seguono da vicino, guidati dall’adozione su larga scala nella coltivazione di mais e riso sotto configurazioni di agricoltura di precisione. Semi oleosi e piante orticole ornamentali mostrano un’adozione in espansione poiché i coltivatori cercano di migliorare la fioritura, il contenuto di olio e il vigore delle piante. Le miscele di nutrienti personalizzate continuano a rafforzare l’uso dei fertilizzanti liquidi attraverso diversi sistemi di colture.

- Ad esempio, FertiFlow Tomato II 13-05-37+3CaO di ICL è un fertilizzante NPK completamente solubile in acqua formulato per colture di pomodori e peperoni. La miscela fornisce un alto contenuto di potassio per un forte sviluppo dei frutti ed è applicata tramite fertirrigazione per un assorbimento uniforme dei nutrienti.

Per Uso Finale

In termini di utilizzo finale, l’agricoltura è il sotto-segmento dominante, contribuendo a oltre il 65% del consumo totale del mercato, supportato dalla necessità di migliorare la produttività nelle colture a grande estensione. Gli agricoltori integrano sempre più i fertilizzanti liquidi nella fertirrigazione, nell’applicazione fogliare e nei sistemi di irrigazione controllata per massimizzare l’efficienza dei nutrienti. L’orticoltura, compresi serre e vivai, mostra una forte crescita grazie all’elevata reattività delle colture speciali ai nutrienti idrosolubili. La cura del tappeto erboso e del prato rimane una nicchia stabile, con l’adozione guidata dalle esigenze di applicazione uniforme nei campi sportivi, nei campi da golf e nei paesaggi commerciali. La consegna precisa degli input continua a favorire l’adozione in tutti i segmenti di utilizzo finale.

Principali Fattori di Crescita

Adozione Crescente dell’Agricoltura di Precisione e dei Sistemi di Irrigazione Controllata

L’agricoltura di precisione è diventata un catalizzatore centrale per la crescita del mercato dei fertilizzanti liquidi poiché gli agricoltori cercano di ottimizzare l’efficienza dell’uso dei nutrienti, aumentare i rendimenti e ridurre le perdite ambientali. I fertilizzanti liquidi si integrano perfettamente con sistemi avanzati come l’irrigazione a goccia, i microirrigatori, gli applicatori a tasso variabile e le unità di fertirrigazione automatizzate. Queste tecnologie consentono un tempismo preciso dei nutrienti, una distribuzione uniforme e regolazioni in tempo reale basate sull’umidità del suolo, lo stadio delle colture e il feedback dei sensori. Man mano che i governi espandono i programmi di sussidi per la microirrigazione e le soluzioni di agricoltura digitale, l’adozione accelera sia nelle economie sviluppate che in quelle emergenti. La domanda di formulazioni nutrienti compatibili con apparecchiature guidate da GPS, controller di irrigazione basati su sensori e piattaforme di fertirrigazione abilitate all’IoT continua a rafforzarsi. Questo allineamento tra tecnologia e consegna dei nutrienti posiziona fermamente i fertilizzanti liquidi come input preferito per i moderni sistemi di gestione delle colture basati sui dati in tutto il mondo.

- Ad esempio, il Fertikit™ 3G di Netafim è un’unità di fertirrigazione automatizzata dotata di canali di dosaggio precisi che forniscono 50–1.000 L/ora per canale. Il sistema supporta un’iniezione precisa di nutrienti per grandi impianti di irrigazione ed è progettato per gestire ampie aree di produzione nelle aziende agricole commerciali.

Crescente Domanda di Colture Orticole e da Serra di Alto Valore

La rapida espansione di frutta, verdura, ornamentali e colture coltivate in serra aumenta significativamente il consumo di fertilizzanti liquidi. Queste colture di alto valore richiedono una gestione precisa dei nutrienti, un rapido assorbimento e una disponibilità costante di nutrienti durante i cicli di produzione brevi, vantaggi che le formulazioni liquide offrono più efficacemente rispetto alle alternative granulari. L’agricoltura in serra, l’idroponica e la coltivazione protetta sono aumentate a causa dell’urbanizzazione e delle esigenze di fornitura tutto l’anno, ciascuna facendo ampio affidamento sui fertilizzanti idrosolubili. I coltivatori adottano sempre più micronutrienti chelati, miscele di nutrienti speciali e formulazioni liquide stabilizzate al pH per influenzare la qualità delle colture, la colorazione dei frutti, l’intensità della fioritura e le caratteristiche post-raccolta. Man mano che la domanda dei consumatori si sposta verso prodotti di alta qualità e l’orticoltura orientata all’esportazione, gli agricoltori investono di più in programmi di nutrienti che migliorano l’uniformità del rendimento e la qualità estetica. Questo cambiamento strutturale verso l’agricoltura in ambienti controllati garantisce una domanda sostenuta di fertilizzanti liquidi.

- Ad esempio, HaifaStim™ Vital è un biostimolante realizzato con alghe Ascophyllum nodosum micronizzate e lavorate delicatamente, arricchito con polifenoli naturali. L’estratto supporta il vigore delle piante e la tolleranza allo stress attraverso la sua attività fisio-nutrizionale ed è utilizzato nei programmi di fertirrigazione e fogliari.

Crescente Enfasi sull’Efficienza dell’Uso dei Nutrienti e sulla Conformità Ambientale

La pressione normativa per ridurre il deflusso di nutrienti, minimizzare il degrado del suolo e migliorare l’efficienza delle risorse sta spingendo i coltivatori verso fertilizzanti con maggiore precisione e minore impatto ambientale. I fertilizzanti liquidi consentono un’applicazione mirata, riducono la volatilizzazione e supportano il rilascio controllato dei nutrienti, allineandosi bene con gli standard ambientali sempre più rigidi. Le crescenti preoccupazioni per la contaminazione delle falde acquifere e la riduzione delle emissioni stanno spingendo i governi a promuovere sistemi di gestione dei nutrienti efficienti. Le formulazioni liquide supportano anche programmi nutrizionali integrati in cui rapporti bilanciati di NPK, micronutrienti e additivi biologici migliorano la salute del suolo e la resilienza delle colture. Poiché la sostenibilità diventa un requisito fondamentale nell’agricoltura globale, il mercato vede un’adozione crescente da parte di grandi aziende agricole, piantagioni aziendali e produttori orientati all’esportazione che cercano la conformità con eco-etichette e certificazioni ambientali. Questo spostamento verso un’agricoltura focalizzata sull’efficienza rafforza la domanda a lungo termine di fertilizzanti liquidi.

Tendenze e Opportunità Chiave

Espansione delle Formulazioni Speciali e dei Liquidi Bio-Arricchiti

Una tendenza importante che sta plasmando il mercato è l’ascesa di formulazioni liquide bio-arricchite, chelate e specifiche per coltura progettate per affrontare carenze nutrizionali e tolleranza allo stress. I produttori stanno sviluppando prodotti con amminoacidi, sostanze umiche, estratti di alghe e biostimolanti microbici che completano le soluzioni NPK tradizionali. Questi liquidi avanzati migliorano l’assorbimento dei nutrienti, la crescita delle radici e la resistenza allo stress abiotico, vantaggi chiave in regioni che affrontano la variabilità climatica. Miscele specifiche per colture come pomodori, verdure a foglia, bacche e ornamentali creano nuove opportunità di guadagno man mano che l’agricoltura specializzata si espande. Inoltre, la domanda di input senza residui e compatibili con l’agricoltura biologica sta incoraggiando le aziende a lanciare formulazioni elencate OMRI e certificate ecologicamente. Questa tendenza sblocca segmenti ad alto margine supportando i coltivatori che cercano una qualità delle colture migliorata e una produzione sostenibile.

- Ad esempio, HaifaStim™ Vital del Gruppo Haifa è un estratto di alghe brune lavorate delicatamente contenente il 20% di K₂O solubile in acqua, insieme al 10% di acido alginico, 4% di mannitolo, 3% di amminoacidi e peptidi, e 0,05% di betaina. Il biostimolante supporta l’attività delle radici, la tolleranza allo stress e il vigore complessivo delle piante nei programmi di fertirrigazione e fogliari.

Crescita Rapida dell’Idroponica, dell’Agricoltura Verticale e dell’Agricoltura in Ambiente Controllato (CEA)

L’idroponica e l’agricoltura verticale rappresentano opportunità ad alto potenziale per i fornitori di fertilizzanti liquidi, poiché questi sistemi di produzione si basano esclusivamente su nutrienti solubili in acqua. L’adozione crescente dell’agricoltura urbana, dell’agricoltura resiliente al clima e dei modelli di produzione tutto l’anno guida la domanda di soluzioni nutritive su misura per sistemi senza suolo. I fertilizzanti liquidi offrono un controllo completo sui rapporti dei nutrienti, sulla conducibilità elettrica e sui livelli di pH, parametri critici per mantenere l’uniformità delle colture nelle operazioni CEA. Poiché gli investimenti globali nelle infrastrutture di agricoltura indoor si espandono, le aziende di gestione dei nutrienti stanno sviluppando miscele idroponiche pronte all’uso, soluzioni nutritive multi-componente e sistemi di dosaggio automatizzati. Questo spostamento verso ambienti agricoli tecnologicamente intensivi crea una domanda ricorrente di nutrienti liquidi formulati con precisione.

- Ad esempio, la Flora Series® di General Hydroponics offre nutrienti liquidi in 3 parti con specifiche percentuali di analisi garantite per peso, consentendo programmi nutrizionali personalizzabili per colture come lattuga, erbe aromatiche e piante rampicanti.

Piattaforme di Fertilizzazione Digitale e Integrazione con Sistemi di Irrigazione Intelligenti

La convergenza degli strumenti di monitoraggio digitale con i sistemi di fertirrigazione sta trasformando le pratiche di gestione dei nutrienti. Controllori intelligenti, unità di dosaggio dei nutrienti, app mobili e piattaforme di monitoraggio basate su cloud supportano regolazioni in tempo reale della concentrazione dei nutrienti, del flusso di irrigazione e della programmazione. Questa integrazione consente ai coltivatori di perfezionare i programmi in base allo stadio della coltura, ai dati meteorologici e alle analisi del suolo, rafforzando la necessità di fertilizzanti liquidi compatibili con l’automazione. Le aziende stanno introducendo unità di fertirrigazione abilitate per l’IoT e raccomandazioni sui nutrienti basate su sensori, creando opportunità per programmi nutrizionali in abbonamento e servizi di consulenza basati sui dati. Con l’accelerazione dell’adozione dell’agricoltura digitale, i fornitori che offrono soluzioni sincronizzate hardware-software-fertilizzanti sono posizionati per ottenere un vantaggio competitivo.

Principali Sfide

Alti Costi di Stoccaggio, Gestione e Trasporto per Formulazioni Liquide

Nonostante i loro benefici agronomici, i fertilizzanti liquidi affrontano sfide di costo e logistica, in particolare per le reti di distribuzione su larga scala. La loro maggiore densità aumenta le spese di trasporto, mentre lo stoccaggio richiede spesso serbatoi resistenti alla corrosione e attrezzature di gestione specializzate. Le fluttuazioni di temperatura possono influenzare la stabilità dei nutrienti, creando ulteriori requisiti per ambienti di stoccaggio controllati. Nelle regioni in via di sviluppo, l’accesso limitato a infrastrutture di stoccaggio adeguate limita l’adozione rispetto alle alternative granulare. Questi oneri di costo riducono la competitività dei prezzi nei segmenti di colture di base dove i coltivatori danno priorità a input nutrizionali a basso costo. I produttori devono investire in tecnologie di stabilizzazione, formulazioni concentrate e catene di approvvigionamento migliorate per mitigare questi vincoli ed espandere la portata del mercato.

Consapevolezza Limitata e Conoscenza Tecnica tra Piccoli e Medi Agricoltori

Una sfida importante nei mercati emergenti è il divario di conoscenza riguardo ai corretti rapporti di diluizione, ai tempi di applicazione e alla compatibilità con le attrezzature di irrigazione. Un’applicazione errata può portare a bruciature da nutrienti, scarso sviluppo radicale o ridotta risposta del raccolto, scoraggiando un uso ripetuto. I piccoli agricoltori spesso non hanno accesso a servizi di consulenza agronomica e quindi si affidano a pratiche fertilizzanti tradizionali. L’assenza di formazione su programmi di fertirrigazione o nutrienti fogliari limita ulteriormente l’adozione. La penetrazione del mercato richiede ampi servizi di estensione, prove dimostrative e formazione a livello di rivenditore per costruire fiducia. I fornitori devono fornire attivamente supporto tecnico, piattaforme di consulenza digitale e guide colturali localizzate per superare le barriere e promuovere l’adozione.

Analisi Regionale

Nord America

Il Nord America detiene circa il 28-30% del mercato globale dei fertilizzanti liquidi, supportato da una forte adozione dell’agricoltura di precisione, dei sistemi di fertirrigazione e dell’agricoltura in ambiente controllato. I grandi produttori di mais, soia e colture speciali negli Stati Uniti e in Canada si affidano sempre più alle formulazioni liquide per una distribuzione uniforme dei nutrienti e una maggiore efficienza nell’uso dei nutrienti. La diffusione capillare dell’irrigazione a goccia, degli applicatori a velocità variabile e delle attrezzature guidate da GPS continua a rafforzare la domanda. L’espansione della produzione di ortaggi in serra e dei programmi di gestione del verde aumenta ulteriormente il consumo. Incentivi governativi favorevoli per la micro-irrigazione e iniziative di sostenibilità migliorano la stabilità del mercato a lungo termine in tutta la regione.

Europa

L’Europa rappresenta circa il 24-26% della quota di mercato, guidata dalla pressione normativa per ridurre il deflusso di nutrienti e promuovere sistemi di fertilizzazione ecologicamente efficienti. Paesi come Spagna, Italia, Paesi Bassi e Francia hanno un’alta adozione della fertirrigazione e della coltivazione in serra, creando una forte domanda di nutrienti liquidi applicati con precisione. La leadership della regione nell’orticultura biologica e specializzata aumenta l’uso di formulazioni liquide chelate e a base biologica. Direttive rigorose sui nitrati incoraggiano i coltivatori a passare da fertilizzanti granulari a metodi di consegna dei nutrienti più controllati. L’espansione della produzione di ortaggi, bacche e piante ornamentali di alto valore continua a sostenere la crescita costante nel mercato europeo dei fertilizzanti liquidi.

Asia-Pacifico

L’Asia-Pacifico è il più grande mercato regionale, catturando circa il 34-36% della domanda globale, grazie alla vasta base agricola della regione, alle crescenti priorità di sicurezza alimentare e all’aumento dell’adozione di sistemi di irrigazione moderni. Paesi come Cina, India, Giappone e Australia stanno rapidamente passando a programmi di nutrienti solubili in acqua per migliorare i rendimenti di cereali, frutta, verdura e colture da piantagione. Schemi di micro-irrigazione sostenuti dal governo, espansioni di serre e sussidi per attrezzature di fertirrigazione influenzano fortemente l’adozione. La crescita dell’urbanizzazione nell’idroponica e nella coltivazione protetta accelera ulteriormente la domanda. La scalabilità della regione, le pratiche agricole in evoluzione e la modernizzazione guidata dalle politiche assicurano una leadership di mercato sostenuta.

America Latina

L’America Latina rappresenta circa il 10-12% del mercato, alimentata dall’espansione della coltivazione di frutta, verdura e colture da piantagione orientate all’esportazione. Brasile, Messico, Cile e Argentina guidano l’adozione mentre i coltivatori integrano programmi di fertirrigazione e nutrienti fogliari per migliorare la qualità del rendimento e soddisfare gli standard di esportazione. L’orticultura tropicale, le piantagioni di canna da zucchero e caffè favoriscono sempre più i fertilizzanti liquidi per l’assorbimento rapido dei nutrienti e minori requisiti di manodopera. La forte penetrazione dei sistemi di irrigazione a goccia nell’orticultura di alto valore accelera la crescita. Nonostante le lacune infrastrutturali nelle aree rurali, l’aumento degli investimenti nella coltivazione protetta e nella nutrizione delle colture speciali rafforza la domanda a lungo termine della regione.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene circa l’8-10% della quota di mercato, con un’adozione rapida nei paesi che investono fortemente nell’agricoltura efficiente in termini di acqua. Il Medio Oriente dimostra una forte crescita attraverso l’idroponica, l’agricoltura in serra e progetti di irrigazione a goccia su larga scala progettati per ottimizzare le scarse risorse idriche. I fertilizzanti liquidi svolgono un ruolo critico nella consegna dei nutrienti per verdure, datteri e colture in serra. In Africa, l’adozione sta aumentando in Sudafrica, Kenya e Marocco mentre gli agricoltori adottano l’irrigazione moderna e la coltivazione di colture speciali. I programmi governativi in corso che promuovono la sicurezza alimentare e l’agricoltura in ambiente controllato continuano ad espandere l’impronta del mercato nella regione.

Segmentazioni di Mercato:

Per Applicazione

- Spray Fogliare

- Fertirrigazione (Irrigazione)

- Inzuppamento del Suolo

- Trattamento dei Semi

Per Tipo di Coltura

- Cereali

- Oleaginose

- Frutta & Verdura

- Piante Orticole (fiori, piante ornamentali, piante da paesaggio)

- Altri

Per Uso Finale

- Agricoltura

- Orticoltura (serre, vivai)

- Cura del Prato & del Tappeto Erboso

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei fertilizzanti liquidi è caratterizzato dalla presenza di produttori globali di nutrienti, specialisti regionali nella formulazione e aziende focalizzate sull’integrazione dell’agricoltura di precisione. I principali attori come Nutrien Ltd., Yara International, ICL Group, K+S Minerals and Agriculture, Haifa Group e The Mosaic Company competono espandendo i loro portafogli di miscele NPK solubili in acqua, micronutrienti chelati e formulazioni liquide speciali su misura per le esigenze specifiche delle colture. Molte aziende stanno investendo in materie prime ad alta purezza, tecnologie avanzate di chelazione e formulazioni migliorate per la compatibilità nei sistemi di fertirrigazione e fogliari. Le partnership strategiche con i produttori di attrezzature per l’irrigazione e le piattaforme di agricoltura digitale stanno aumentando poiché i fornitori mirano a fornire soluzioni combinate di nutrienti e applicazioni. L’innovazione del prodotto si concentra su miglioramenti di stabilità, formulazioni concentrate, additivi bio-potentiati e soluzioni ottimizzate per l’idroponica e l’agricoltura in ambienti controllati. Inoltre, fusioni, acquisizioni e strategie di espansione regionale continuano a plasmare le dinamiche competitive, consentendo alle aziende di rafforzare le reti di distribuzione, le capacità produttive e i servizi di supporto agronomico nei mercati ad alta crescita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- ICL

- IFFCO

- Compo Expert

- EuroChem Group

- Nutri-Tech Solutions Pty Ltd

- K+S Aktiengesellschaft

- FoxFarm Soil & Fertilizer Co

- Nutrien Ltd.

- BMS Micro-Nutrients NV

- CSBP

Sviluppi Recenti

- Nel dicembre 2024, ICL ha lanciato versioni liquide dei suoi fertilizzanti idrosolubili Nova® e Agrolution pHLow®, offrendo agli agricoltori opzioni di nutrizione liquida più flessibili all’interno del suo portafoglio specializzato.

- Nel marzo 2024, EuroChem ha annunciato che il suo nuovo impianto di fertilizzanti idrosolubili (WSF) da 70.000 t/anno a Nevinnomysskiy Azot in Russia, che produce nitrato di potassio (NOP) per fertirrigazione e uso in soluzione, era programmato per iniziare la produzione nel Q3 2024.

- Nel febbraio 2024, IFFCO ha inaugurato il primo impianto di produzione di Nano DAP (Liquido) al mondo a Kalol, Gujarat. La struttura produce bottiglie di liquido Nano DAP da 500 ml, ciascuna progettata per sostituire un sacco da 45 kg di DAP convenzionale con una capacità installata di 200.000 bottiglie al giorno, rafforzando il portafoglio di fertilizzanti liquidi nano di IFFCO.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo di Coltura, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- I fertilizzanti liquidi saranno adottati più ampiamente man mano che gli agricoltori accelerano il passaggio verso l’irrigazione di precisione, la fertirrigazione automatizzata e i programmi di nutrienti basati su sensori.

- Aumenterà la domanda di formulazioni speciali, inclusi micronutrienti chelati, miscele arricchite con bio-stimolanti e soluzioni nutritive specifiche per coltura.

- L’agricoltura in ambiente controllato, l’idroponica e l’agricoltura verticale espanderanno significativamente l’uso di nutrienti liquidi idrosolubili.

- Le piattaforme digitali di gestione dei nutrienti si integreranno più strettamente con i controller di irrigazione, consentendo dosaggi in tempo reale e modelli di applicazione predittivi.

- La variabilità climatica aumenterà la dipendenza da formulazioni liquide che supportano la correzione rapida dei nutrienti e la tolleranza allo stress.

- I produttori investiranno in formulazioni concentrate, stabilizzate e migliorate per la compatibilità per ridurre i costi di trasporto e stoccaggio.

- I requisiti di sostenibilità guideranno l’adozione di input che migliorano l’efficienza dell’uso dei nutrienti e riducono il deflusso.

- I giocatori regionali rafforzeranno la capacità produttiva per soddisfare la crescente domanda di miscele localizzate e formulazioni specifiche per il suolo.

- Aumenteranno le partnership strategiche tra aziende di fertilizzanti e produttori di attrezzature per l’irrigazione.

- La consolidazione del mercato continuerà mentre i principali attori acquisiranno innovatori di nicchia nelle tecnologie di nutrienti liquidi speciali.