Panoramica del Mercato

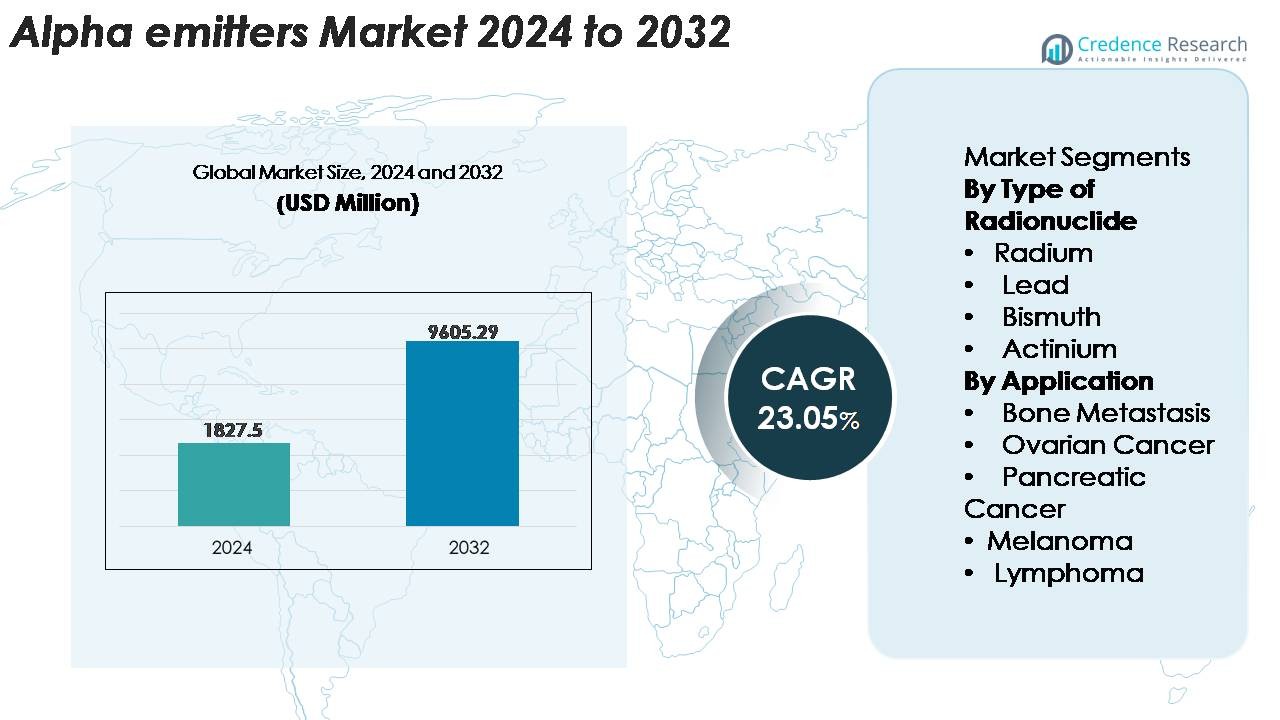

Il mercato globale degli emettitori alfa è stato valutato a 1.827,5 milioni di USD nel 2024 e si prevede che raggiungerà i 9.605,29 milioni di USD entro il 2032, registrando un CAGR del 23,05% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Emettitori Alfa 2024 |

1.827,5 Milioni di USD |

| Mercato degli Emettitori Alfa, CAGR |

23,05% |

| Dimensione del Mercato degli Emettitori Alfa 2032 |

9.605,29 Milioni di USD |

Il Nord America guida il mercato degli emettitori alfa con una quota stimata del 38–40%, trainata da un’infrastruttura avanzata di medicina nucleare e una forte adozione clinica delle terapie alfa mirate. Il panorama competitivo include innovatori come RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group e Bayer AG. Queste aziende si concentrano sull’espansione della produzione di Actinium-225 e Piombo-212, rafforzando le pipeline di radiofarmaci conformi alle GMP e accelerando i programmi clinici nei tumori difficili da trattare. L’Europa e l’Asia-Pacifico seguono come regioni in rapida crescita con investimenti crescenti nelle piattaforme oncologiche teranostiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale degli emettitori alfa è stato valutato a 1.827,5 milioni di USD nel 2024 ed è previsto raggiungere i 9.605,29 milioni di USD entro il 2032, crescendo a un CAGR del 23,05% durante il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento dell’adozione della terapia alfa mirata, dall’espansione della capacità produttiva di Actinio-225 e Piombo-212, e dall’aumento dell’uso clinico nei tumori alla prostata, ovarici, pancreatici e ematologici; i radionuclidi a base di Actinio detengono la quota maggiore tra i tipi.

- I principali trend includono la rapida espansione delle piattaforme radioteranostiche, l’aumento degli investimenti ospedalieri nelle infrastrutture di medicina nucleare e la crescente collaborazione tra sviluppatori di radiofarmaci e fornitori di isotopi.

- L’attività competitiva si intensifica mentre i giocatori diversificano i candidati terapeutici e assicurano l’accesso a lungo termine agli isotopi, mentre le sfide includono la disponibilità limitata di isotopi alfa, percorsi di produzione complessi e requisiti normativi rigorosi.

- A livello regionale, il Nord America è in testa con il 38-40%, seguito dall’Europa al 27-29% e dall’Asia-Pacifico al 21-23%, supportato dall’espansione delle sperimentazioni cliniche e dal rafforzamento delle infrastrutture oncologiche nei mercati a maggiore adozione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Radionuclide

Gli emettitori alfa a base di Actinio rappresentano il segmento di radionuclidi dominante, detenendo la quota di mercato più ampia grazie al loro elevato trasferimento di energia lineare, breve lunghezza del percorso e forte indice terapeutico nelle radioterapie mirate. La compatibilità dell’Actinio-225 con anticorpi monoclonali progettati con precisione e ligandi a piccola molecola ne rafforza l’adozione nei pipeline oncologici in fase avanzata. Gli isotopi di radio continuano a guadagnare trazione nel trattamento delle metastasi scheletriche, mentre gli isotopi di bismuto e piombo espandono l’uso in costrutti radiofarmaceutici a dose intensificata. L’aumento degli investimenti in tecnologie di produzione scalabili di actinio-225 accelera ulteriormente l’adozione clinica e supporta un’integrazione più ampia nei programmi radioterapeutici commerciali.

- Ad esempio, il Programma Isotopi del Dipartimento dell’Energia degli Stati Uniti ha aumentato la produzione annuale di Ac-225 fino a 80 millicurie a settimana utilizzando percorsi di spallazione guidati da acceleratori.

Per Applicazione

Le metastasi ossee rimangono il segmento applicativo principale, rappresentando la maggiore adozione di radiofarmaci emettitori alfa grazie alle loro superiori proprietà di risparmio del midollo e alla capacità di fornire citotossicità localizzata alle lesioni metastatiche. L’elevato uso clinico delle terapie alfa mirate nel cancro alla prostata avanzato rafforza significativamente la domanda. Le applicazioni nei trattamenti per il cancro ovarico, pancreatico, melanoma e linfoma stanno crescendo man mano che le sperimentazioni cliniche convalidano le prestazioni tumoricide migliorate nei profili di malattia resistenti. L’espansione dei programmi di oncologia di precisione e la crescente preferenza per i radioteranostici minimamente invasivi supportano ulteriormente l’adozione in aree terapeutiche emergenti.

- Ad esempio, Xofigo® di Bayer (dicloruro di radio-223) ha dimostrato un’estensione mediana di 3,6 mesi nella sopravvivenza globale nel cancro alla prostata metastatico resistente alla castrazione (mCRPC) durante il suo studio fondamentale ALSYMPCA, riflettendo la forte attrazione clinica verso la terapia alfa mirata alle ossa.

PRINCIPALI FATTORI DI CRESCITA

Adozione Crescente della Terapia Alfa Mirata (TAT) per Tumori Difficili da Trattare

La Terapia Alfa Mirata sta guadagnando rapidamente trazione clinica poiché gli oncologi cercano trattamenti altamente potenti per tumori metastatici, refrattari e resistenti alle radiazioni. Le particelle alfa forniscono un trasferimento di energia lineare significativamente più alto rispetto agli emettitori beta, permettendo loro di indurre rotture del DNA a doppio filamento riducendo al minimo i danni collaterali ai tessuti sani. Questo meccanismo offre vantaggi terapeutici significativi nel cancro alla prostata, nei tumori neuroendocrini, nel cancro ovarico e nelle malignità ematologiche. L’aumento delle valutazioni cliniche di anticorpi monoclonali, peptidi e piccole molecole etichettate con alfa rafforza l’adozione nei programmi di oncologia di precisione. Man mano che le aziende farmaceutiche espandono le pipeline TAT in fase avanzata, il mercato beneficia di un’accelerazione dell’attività di sperimentazione, dell’ampliamento dell’accesso dei pazienti e di un forte interesse da parte dei centri accademici che esplorano i teranostici basati su alfa per strategie di trattamento personalizzate.

- Ad esempio, Iomab-B di Actinium Pharmaceuticals (coniugato mirato di iodio-131 utilizzato nel condizionamento per il trapianto di midollo osseo) ha permesso al 100% dei pazienti valutabili nel suo trial SIERRA di accedere a un trapianto di midollo osseo (BMT) e raggiungere l’attecchimento.

Espansione delle Capacità Produttive e Progressi Tecnologici nella Produzione di Radionuclidi

Il continuo avanzamento nelle tecnologie di produzione di emettitori alfa è un catalizzatore importante per l’espansione del mercato. Laboratori governativi, produttori di radiofarmaci e operatori di ciclotroni stanno investendo in percorsi di produzione scalabili di Actinio-225, Piombo-212 e Bismuto-213 per superare le carenze di fornitura di lunga data. Le innovazioni nell’irradiazione basata su acceleratori, nei sistemi generatori a base di torio e nella lavorazione radiochemica automatizzata permettono una maggiore purezza, una produzione più elevata e una migliore affidabilità per le catene di approvvigionamento clinico. Questi sviluppi sono cruciali per supportare programmi terapeutici su scala commerciale, specialmente man mano che i trial basati su emettitori alfa aumentano a livello globale. La standardizzazione dei protocolli di produzione aumenta la fiducia normativa, mentre le collaborazioni industriali emergenti rafforzano le reti di distribuzione globali. Man mano che le limitazioni di produzione si allentano, gli sviluppatori farmaceutici ottengono una maggiore libertà di scalare i prodotti investigativi, accorciare i tempi di sviluppo ed espandere gli studi clinici multicentrici.

· Ad esempio, il Programma Isotopi del Dipartimento dell’Energia degli Stati Uniti ha documentato che la sua produzione basata su acceleratori di Actinio-225 produce circa 50 millicurie per lotto. Questi lotti sono processati su cicli di produzione periodici piuttosto che su un programma settimanale continuo, supportando la domanda di ricerca e clinica per isotopi emettitori alfa.

Aumento della Preferenza per i Radioteranostici e le Cure Oncologiche Personalizzate

Il passaggio verso la medicina di precisione sta alimentando un forte interesse per i modelli radioteranostici che combinano l’imaging diagnostico con emettitori alfa terapeutici. I medici adottano sempre più l’imaging molecolare per identificare i pazienti che trarranno maggior beneficio dalla terapia alfa mirata, migliorando i risultati del trattamento e riducendo la tossicità non necessaria. Questo approccio integrato migliora la selezione dei pazienti, ottimizza le strategie di dosaggio e supporta il monitoraggio a lungo termine della risposta terapeutica. Anche i sistemi sanitari riconoscono il valore dei radioteranostici nel ridurre i costi complessivi del trattamento minimizzando gli interventi inefficaci. Con l’aumento della prevalenza dei tumori avanzati e la maggiore accessibilità dei biomarcatori molecolari, i teranostici basati su alfa emergono come uno strumento importante per percorsi oncologici individualizzati. Gli investimenti crescenti degli ospedali nelle infrastrutture di medicina nucleare supportano ulteriormente l’adozione più ampia delle terapie con emettitori alfa.

TENDENZE CHIAVE & OPPORTUNITÀ

Rapida Espansione Clinica delle Piattaforme Terapeutiche di Actinio-225 e Piombo-212

Una tendenza importante nel settore è la robusta crescita della pipeline attorno ai coniugati di Actinio-225 e Piombo-212, guidata dal loro forte indice terapeutico e dalla compatibilità con vettori di targeting di nuova generazione. Gli sviluppatori farmaceutici stanno attivamente perseguendo coniugati anticorpo-farmaco, ligandi del recettore peptidico e piccole molecole etichettate con questi radionuclidi per affrontare tumori con alto bisogno insoddisfatto, inclusi cancro al pancreas, ovarico, melanoma e tumori ematologici. La disponibilità del Piombo-212 attraverso tecnologie di generatore e la capacità produttiva in espansione dell’Actinio-225 presentano opportunità strategiche per lo sviluppo commerciale. Il crescente numero di studi di terapia combinata che accoppiano emettitori alfa con immunoterapie, inibitori PARP e bloccanti della riparazione del DNA segnala un potenziale di mercato futuro significativo. Queste piattaforme incoraggiano anche partnership tra aziende di radiofarmaci e innovatori biotecnologici, energizzando la collaborazione intersettoriale.

· Ad esempio, Fusion Pharmaceuticals sta avanzando con FPI-2265, una radioterapia mirata al PSMA etichettata con Actinio-225, attraverso la fase 2 multicentrica del trial AlphaBreak, che prevede di arruolare circa 60 pazienti con cancro alla prostata resistente alla castrazione metastatico. L’azienda ha confermato la somministrazione del primo paziente in questo studio di fase 2.

Uso Emergente degli Emettitori Alfa nel Trattamento di Malattie in Stadio Iniziale e Malattia Residua Minima

Un’opportunità crescente risiede nell’applicazione degli emettitori alfa oltre i tumori in stadio avanzato, nei contesti di malattia precoce e malattia residua minima (MRD). Il loro profilo a breve percorso e alta energia rende le terapie alfa particolarmente adatte per eliminare lesioni micrometastatiche, cellule tumorali circolanti e cluster tumorali residui che rimangono dopo chirurgia o chemioterapia. I primi dati degli studi clinici indicano risultati migliori di sopravvivenza libera da progressione quando le terapie alfa sono utilizzate come trattamenti adiuvanti o di consolidamento. Questo cambiamento ha aperto un nuovo panorama terapeutico in cui gli emettitori alfa possono servire come terapia di prima linea o di mantenimento in alcuni tumori. Man mano che i protocolli oncologici evolvono verso un intervento precoce, la domanda di regimi scalabili basati su alfa è destinata a crescere significativamente.

· Ad esempio, Actinium Pharmaceuticals’ Actimab-A, un anticorpo mirato al CD33 etichettato con Actinio-225, ha mostrato un’attività clinica significativa nella LMA recidivante o refrattaria quando combinato con la chemioterapia di salvataggio CLAG-M. In uno studio recentemente pubblicato, 8 dei 12 rispondenti hanno raggiunto la negatività della malattia residua misurabile (MRD), supportando il potenziale della terapia alfa nella LMA ad alto rischio.

Crescente Investimento nelle Infrastrutture di Medicina Nucleare Ospedaliera

Ospedali e centri oncologici in tutto il mondo stanno espandendo le capacità di medicina nucleare per supportare la crescente domanda di terapie radioterapiche. Gli investimenti includono laboratori caldi, radiofarmacie schermate, sistemi SPECT/PET avanzati e unità di somministrazione di terapia alfa ad alta precisione. Questi aggiornamenti consentono alle istituzioni di partecipare a studi clinici multicentrici e offrire terapie mirate all’avanguardia. L’infrastruttura migliorata aumenta anche il flusso di pazienti, riduce i tempi di attesa e migliora gli standard di sicurezza nella gestione degli isotopi emettitori alfa. Man mano che i sistemi di rimborso evolvono e l’oncologia nucleare guadagna visibilità mainstream, i fornitori di assistenza sanitaria riconoscono il valore strategico di incorporare emettitori alfa nei portafogli di trattamento, creando forti opportunità per i fornitori di radiofarmaci e servizi.

SFIDE PRINCIPALI

Fornitura Globale Limitata e Alta Complessità di Produzione degli Isotopi Alfa

Nonostante la crescente domanda, la produzione globale di isotopi alfa chiave, in particolare Actinio-225 e Bismuto-213, rimane insufficiente per soddisfare i requisiti clinici e commerciali. La produzione si basa fortemente su processi complessi basati su acceleratori, generatori di isotopi parenti a lunga vita e passaggi di purificazione radiochimica altamente specializzati. Queste limitazioni creano colli di bottiglia per le aziende farmaceutiche che avanzano in più programmi clinici. Catene di approvvigionamento frammentate e dipendenza da strutture governative aumentano ulteriormente la vulnerabilità alle interruzioni. Gli alti costi di produzione e i rigorosi requisiti di controllo qualità aggiungono pressione per scalare economicamente. Senza un investimento significativo nella produzione di isotopi su scala industriale, le restrizioni di fornitura potrebbero rallentare l’espansione del mercato e ritardare l’approvazione normativa per le terapie basate su alfa.

Barriere Regolatorie, di Sicurezza e Logistiche nella Gestione delle Terapie Emettitrici Alfa

I radiofarmaci emettitori alfa richiedono una stretta conformità agli standard di sicurezza delle radiazioni, stoccaggio specializzato e protocolli di trasporto regolamentati, creando sfide operative per produttori, distributori e centri di trattamento. I quadri normativi variano significativamente tra le regioni, complicando l’ingresso nel mercato e ritardando le approvazioni dei prodotti. La gestione degli emettitori alfa richiede schermature avanzate, personale addestrato e ambienti controllati dalle radiazioni, che molte strutture sanitarie ancora mancano. Inoltre, garantire il trasporto sicuro transfrontaliero di isotopi a breve emivita è logisticamente impegnativo e costoso. Questi fattori ostacolano collettivamente l’adozione rapida e limitano l’accessibilità più ampia delle terapie basate su alfa, specialmente nei mercati emergenti con infrastrutture di medicina nucleare poco sviluppate.

Analisi Regionale

Nord America

Il Nord America domina il mercato degli emettitori alfa, rappresentando circa il 38–40% della domanda globale grazie alla sua forte infrastruttura di medicina nucleare, ai programmi di ricerca radioteranostica estensivi e all’alta adozione della terapia alfa mirata in oncologia avanzata. La regione beneficia dell’espansione delle capacità di produzione di Actinio-225 e Piombo-212 supportate da laboratori nazionali, radiofarmacie specializzate e fornitori privati di isotopi. L’aumento degli studi clinici su cancro alla prostata, ovarico e ematologico accelera l’adozione terapeutica. Quadri di rimborso favorevoli, forte collaborazione accademico-industriale e rapida integrazione dei radioteranostici in oncologia di precisione consolidano ulteriormente la leadership del Nord America nelle applicazioni commerciali e cliniche.

Europa

L’Europa detiene circa il 27-29% del mercato, supportata da un ambiente normativo ben consolidato per i radiofarmaci e una forte partecipazione dei centri medici accademici nella ricerca clinica. Paesi come la Germania, la Francia, il Regno Unito e i Paesi Bassi guidano i progressi nella medicina nucleare e mantengono solide capacità di imaging e terapia. La crescita è rafforzata dall’espansione delle reti di fornitura per gli isotopi alfa e dall’aumento dell’adozione delle radioterapie mirate nei programmi oncologici ospedalieri. Gli investimenti crescenti nelle infrastrutture teranostiche e l’alta accettazione nella regione dei modelli di trattamento personalizzato del cancro continuano a rafforzare la posizione dell’Europa nelle applicazioni emergenti degli emettitori alfa.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 21-23% del mercato degli emettitori alfa, guidata dall’aumento dell’incidenza del cancro, dall’espansione delle capacità della medicina nucleare e dai forti investimenti governativi nella produzione di radiofarmaci. Paesi come il Giappone, la Corea del Sud, la Cina e l’Australia guidano l’adozione regionale delle terapie alfa e partecipano attivamente a studi clinici multicentrici. La rapida modernizzazione dei sistemi di imaging diagnostico e la crescente disponibilità di piattaforme radioteranostiche PET/SPECT alimentano la domanda. La crescita delle reti ospedaliere private e il supporto governativo per l’innovazione in oncologia accelerano l’adozione, posizionando l’Asia-Pacifico come uno dei mercati in più rapida espansione per lo sviluppo terapeutico basato su alfa.

America Latina

L’America Latina rappresenta circa il 6-7% del mercato globale degli emettitori alfa, con la crescita concentrata in Brasile, Messico, Argentina e Cile. L’adozione è supportata dal miglioramento delle infrastrutture della medicina nucleare, dall’espansione dell’accesso all’imaging PET-CT e SPECT e dall’aumento della partecipazione a collaborazioni cliniche internazionali. Tuttavia, l’accesso agli isotopi alfa rimane limitato, creando vincoli di fornitura e distribuzione. Nonostante queste sfide, la crescente domanda di trattamenti oncologici avanzati, una maggiore attenzione del governo alla modernizzazione delle cure oncologiche e le emergenti partnership pubblico-privato stanno guidando l’integrazione graduale delle terapie radiofarmaceutiche mirate nelle popolazioni con alto carico di cancro.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4-5% del mercato, con la crescita guidata dagli Emirati Arabi Uniti, Arabia Saudita, Sudafrica e Israele. Gli investimenti in centri specializzati di medicina nucleare, radiofarmacie e strutture oncologiche avanzate supportano l’introduzione di programmi terapeutici emettitori di alfa. Israele rimane un importante hub di innovazione con forti capacità di ricerca sui radiofarmaci. Tuttavia, la disponibilità limitata di isotopi, le complessità normative e le infrastrutture insufficienti limitano l’adozione più ampia in diversi paesi. Le iniziative in corso di modernizzazione sanitaria e l’interesse crescente per l’oncologia di precisione dovrebbero aumentare gradualmente la partecipazione della regione alle terapie basate su alfa.

Segmentazioni di Mercato:

Per Tipo di Radionuclide

- Radio

- Piombo

- Bismuto

- Attinio

Per Applicazione

- Metastasi Ossee

- Cancro Ovarico

- Cancro Pancreatico

- Melanoma

- Linfoma

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli emettitori alfa è modellato da un mix di sviluppatori di radiofarmaci, produttori di isotopi, laboratori di ricerca nucleare e partner tecnologici che avanzano le pipeline di terapia alfa mirata. Le aziende si concentrano sempre più sull’espansione della produzione di Actinio-225, Piombo-212 e Bismuto-213 attraverso sistemi basati su acceleratori, tecnologie di generatori di torio e capacità di lavorazione radiochemica ad alta purezza. Collaborazioni strategiche tra aziende biotecnologiche e fornitori di isotopi medici stanno accelerando la traduzione clinica di anticorpi, peptidi e terapeutici a piccole molecole etichettati con alfa. Gli attori del mercato enfatizzano la produzione conforme alle GMP, l’affidabilità della catena di fornitura e l’allineamento normativo per supportare l’espansione commerciale. Man mano che gli studi clinici si ampliano tra i tumori prostatici, ovarici, pancreatici ed ematologici, la competizione si intensifica attorno alla sicurezza dell’accesso a lungo termine ai radionuclidi e all’avanzamento di piattaforme teranostiche differenziate. I nuovi entranti emergenti stanno puntando all’innovazione nella produzione per alleviare i vincoli globali sugli isotopi e rafforzare la loro posizione nel crescente ecosistema dei radioteranostici.

Analisi dei Principali Attori

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Sviluppi Recenti

- In ottobre 2025, Actinium Pharmaceuticals, Inc. ha rivelato nuovi dati preclinici per il suo radioconiugato anticorpale di prima classe ATNM‑400 (carico di Actinio-225) nei tumori della prostata e del polmone.

- In giugno 2025, RadioMedix, Inc. ha annunciato un generatore da banco proprietario ²¹²Pb per lo sviluppo di terapie alfa mirate.

- In febbraio 2025, IBA Radiopharma Solutions ha collaborato con Framatome per sviluppare una rete globale di ciclotroni per la produzione di isotopi emettitori alfa ^211At (astato-211) e consentire una fornitura scalabile per applicazioni oncologiche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di radionuclide, applicazione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione della terapia alfa mirata accelererà man mano che più studi clinici in fase avanzata dimostreranno una forte efficacia nei tumori difficili da trattare.

- La capacità di produzione di Actinio-225 si espanderà significativamente grazie alle tecnologie degli acceleratori e alle partnership di produzione globali.

- I radioteranostici diventeranno un approccio oncologico mainstream, integrando l’imaging diagnostico con trattamenti di precisione basati su alfa.

- Più aziende farmaceutiche entreranno nel settore della terapia alfa attraverso collaborazioni, accordi di licenza e programmi di sviluppo congiunto.

- Gli emettitori alfa si sposteranno oltre i tumori in fase avanzata verso linee di trattamento più precoci e applicazioni per malattie residue minime.

- Gli ospedali continueranno a investire in infrastrutture avanzate di medicina nucleare per supportare la preparazione e la somministrazione sicura di terapie alfa.

- Le piattaforme di Piombo-212 e Bismuto-213 guadagneranno trazione grazie ai modelli di fornitura basati su generatori e all’aumento dell’attività di ricerca.

- Le terapie combinate che abbinano emettitori alfa con immunoterapia o inibitori della riparazione del DNA espanderanno l’utilità clinica.

- I quadri normativi per i radiofarmaci si rafforzeranno, migliorando l’armonizzazione globale e accelerando le approvazioni.

- I mercati emergenti aumenteranno gradualmente l’adozione man mano che la disponibilità di isotopi, l’esperienza clinica e l’infrastruttura oncologica miglioreranno.