Marknadsöversikt

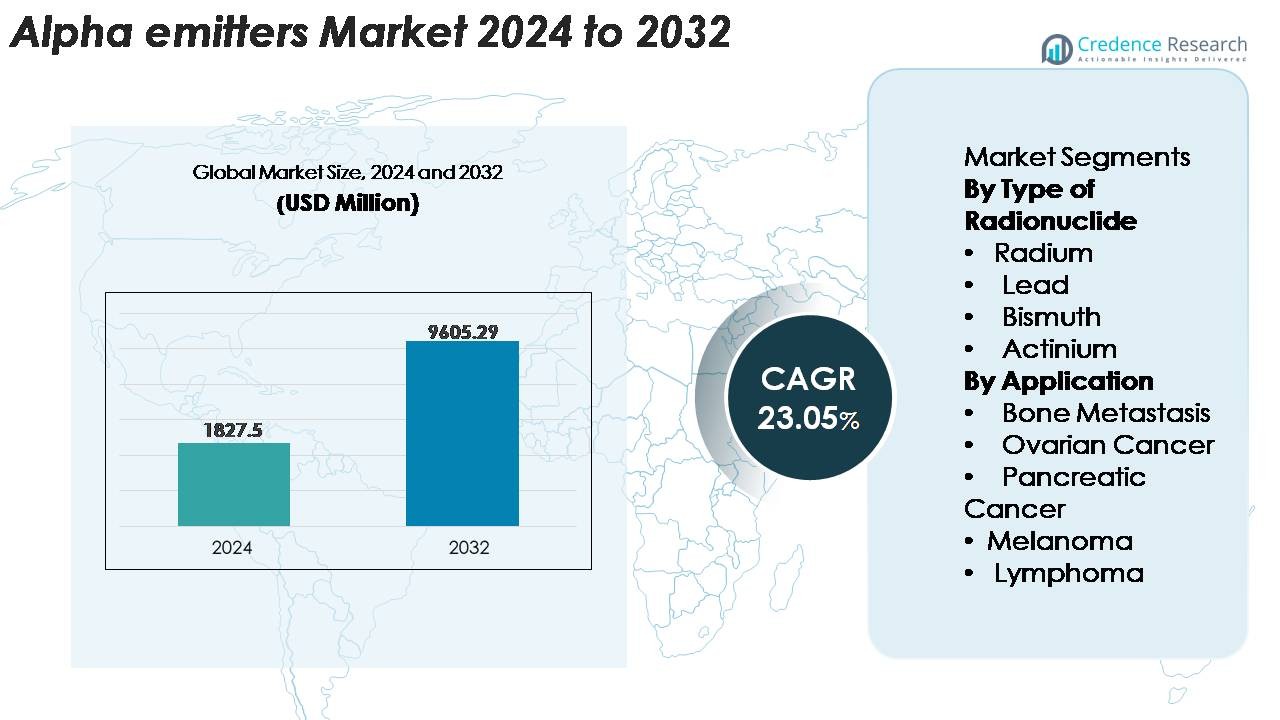

Den globala marknaden för alfaemitterare värderades till 1 827,5 miljoner USD år 2024 och förväntas nå 9 605,29 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 23,05% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för alfaemitterare 2024 |

1 827,5 miljoner USD |

| Marknad för alfaemitterare, CAGR |

23,05% |

| Marknadsstorlek för alfaemitterare 2032 |

9 605,29 miljoner USD |

Nordamerika leder marknaden för alfaemitterare med en uppskattad andel på 38–40%, drivet av avancerad infrastruktur för nukleärmedicin och stark klinisk adoption av riktade alfaterapier. Den konkurrensutsatta landskapet inkluderar innovatörer som RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group och Bayer AG. Dessa företag fokuserar på att expandera produktionen av Actinium-225 och Lead-212, stärka GMP-kompatibla radiofarmaceutiska pipelines och påskynda kliniska program inom svårbehandlade cancerformer. Europa och Asien-Stillahavsområdet följer som snabbt växande regioner med ökande investeringar i theranostiska onkologiplattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för alfaemitterare värderades till 1 827,5 miljoner USD år 2024 och förväntas nå 9 605,29 miljoner USD år 2032, med en tillväxt på 23,05 % CAGR under prognosperioden.

- Stark marknadstillväxt drivs av ökad användning av riktad alfaterapi, utökad produktionskapacitet för Actinium-225 och Lead-212 samt ökad klinisk användning vid prostatacancer, äggstocks-, bukspottkörtel- och hematologiska cancerformer; Actinium-baserade radionuklider har den största andelen bland typerna.

- Viktiga trender inkluderar snabb expansion av radioteranostiska plattformar, ökad sjukhusinvestering i nukleärmedicinsk infrastruktur och växande samarbeten mellan utvecklare av radiofarmaka och isotopleverantörer.

- Konkurrensaktiviteten intensifieras när aktörer diversifierar terapeutiska kandidater och säkrar långsiktig tillgång till isotoper, medan utmaningar inkluderar begränsad tillgång till alfaisotoper, komplexa tillverkningsvägar och strikta regulatoriska hanteringskrav.

- Regionalt leder Nordamerika med 38–40 %, följt av Europa med 27–29 % och Asien-Stillahavsområdet med 21–23 %, stödd av utökade kliniska prövningar och stärkt onkologiinfrastruktur över de främsta adoptionsmarknaderna.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ av radionuklid

Actinium-baserade alfaemitterare representerar det dominerande radionuklidsegmentet och har den största marknadsandelen tack vare deras höga linjära energitransfer, korta banlängd och starka terapeutiska index i riktade radioterapier. Actinium-225:s kompatibilitet med precisionsdesignade monoklonala antikroppar och småmolekylära ligander stärker dess användning i sena stadier av onkologiska pipelines. Radiumisotoper fortsätter att vinna mark vid behandling av skelettmetastaser, medan bismut- och blyisotoper utökar användningen i dosintensifierade radiofarmakakonstruktioner. Växande investeringar i skalbara produktionstekniker för actinium-225 påskyndar ytterligare kliniskt upptag och stödjer bredare integration över kommersiella radioterapeutiska program.

- Till exempel ökade det amerikanska energidepartementets isotopprogram den årliga produktionen av Ac-225 till upp till 80 millicurie per vecka med hjälp av accelerator-drivna spallationsvägar.

Efter tillämpning

Benmetastaser förblir det ledande tillämpningssegmentet och står för den högsta användningen av alfaemitterande radiofarmaka tack vare deras överlägsna märgskonande egenskaper och förmåga att leverera lokaliserad cytotoxicitet till metastatiska lesioner. Hög klinisk användning av riktade alfaterapier vid avancerad prostatacancer stärker efterfrågan avsevärt. Tillämpningar vid behandling av äggstocks-, bukspottkörtel-, melanom- och lymfomcancer växer i takt med att kliniska prövningar validerar förbättrad tumörcidal prestanda i resistenta sjukdomsprofiler. Expansionen av precisionsonkologiprogram och ökad preferens för minimalt invasiva radioteranostiker stödjer ytterligare upptag över nya terapeutiska områden.

- Till exempel visade Bayers Xofigo® (radium-223 diklorid) en medianförlängning av den totala överlevnaden med 3,6 månader vid metastaserad kastrationsresistent prostatacancer (mCRPC) under den avgörande ALSYMPCA-studien, vilket återspeglar den starka kliniska dragningen mot benriktad alfastrålningsterapi.

VIKTIGA TILLVÄXTFÖRARE

Ökad Användning av Målstyrd Alfastrålningsterapi (TAT) för Svårbehandlade Cancerformer

Målstyrd Alfastrålningsterapi får snabbt kliniskt genomslag då onkologer söker mycket potenta behandlingar för metastaserad, refraktär och strålningsresistent cancer. Alfastrålar ger betydligt högre linjär energitransfer jämfört med betastrålare, vilket gör det möjligt för dem att orsaka dubbelsträngsbrott i DNA samtidigt som de minimerar skador på friska vävnader. Denna mekanism ger betydande terapeutiska fördelar vid prostatacancer, neuroendokrina tumörer, äggstockscancer och hematologiska maligniteter. Ökande kliniska utvärderingar av alfa-märkta monoklonala antikroppar, peptider och små molekyler stärker adoptionen inom precisionsonkologiprogram. När läkemedelsföretag utökar sina TAT-pipelines i sena stadier, drar marknaden nytta av accelererande försöksaktivitet, ökad patienttillgång och starkt intresse från akademiska centra som utforskar alfa-baserade theranostik för personliga behandlingsstrategier.

- Till exempel möjliggjorde Actinium Pharmaceuticals’ Iomab-B (målinriktad jod-131-konjugat som används vid konditionering för benmärgstransplantation) att 100% av de utvärderbara patienterna i SIERRA-studien kunde få tillgång till en benmärgstransplantation (BMT) och uppnå engraftment.

Utökade Produktionskapaciteter och Teknologiska Framsteg inom Radionuklidtillverkning

Kontinuerliga framsteg inom produktionsteknologier för alfastrålare är en viktig drivkraft för marknadsexpansion. Statliga laboratorier, radiofarmaceutiska tillverkare och cyklotronoperatörer investerar i skalbara produktionsvägar för Aktinium-225, Bly-212 och Vismut-213 för att övervinna långvariga leveransbrister. Innovationer inom acceleratorbaserad bestrålning, toriumbaserade generatorsystem och automatiserad radiokemisk bearbetning möjliggör högre renhet, större produktion och förbättrad tillförlitlighet för kliniska leveranskedjor. Dessa utvecklingar är avgörande för att stödja kommersiella terapeutiska program i stor skala, särskilt när alfastrålare-baserade studier ökar globalt. Standardisering av produktionsprotokoll ökar regulatoriskt förtroende, medan framväxande industriella samarbeten stärker globala distributionsnätverk. När tillverkningsbegränsningar minskar, får läkemedelsutvecklare större frihet att skala upp undersökningsprodukter, förkorta utvecklingstider och utöka multicenter kliniska studier.

· Till exempel har det amerikanska energidepartementets Isotopprogram dokumenterat att dess acceleratorbaserade produktion av Aktinium-225 ger cirka 50 millicurie per batch. Dessa batcher bearbetas i periodiska produktionscykler snarare än ett kontinuerligt veckoschema, vilket stöder forskning och klinisk efterfrågan på alfastrålande isotoper.

Ökad preferens för radioteranostik och personlig onkologisk vård

Skiftet mot precisionsmedicin driver ett starkt intresse för radioteranostiska modeller som kombinerar diagnostisk avbildning med terapeutiska alfaemitterare. Kliniker adopterar i allt högre grad molekylär avbildning för att identifiera patienter som kommer att ha mest nytta av riktad alfaterapi, vilket förbättrar behandlingsresultaten och minskar onödig toxicitet. Detta integrerade tillvägagångssätt förbättrar patienturvalet, optimerar doseringsstrategier och stödjer långsiktig övervakning av terapeutiskt svar. Hälso- och sjukvårdssystem erkänner också värdet av radioteranostik för att minska de totala behandlingskostnaderna genom att minimera ineffektiva interventioner. När förekomsten av avancerade cancerformer ökar och molekylära biomarkörer blir mer tillgängliga, framträder alfa-baserad teranostik som ett viktigt verktyg för individualiserade onkologiska vägar. Växande sjukhusinvesteringar i nukleärmedicinsk infrastruktur stödjer ytterligare den bredare adoptionen av alfa-emitterande terapeutika.

VIKTIGA TRENDER & MÖJLIGHETER

Snabb klinisk expansion av Actinium-225 och Lead-212 terapeutiska plattformar

En stor branschtrend är den robusta tillväxten av pipelines kring Actinium-225 och Lead-212 konjugat, driven av deras starka terapeutiska index och kompatibilitet med nästa generations målriktade vektorer. Läkemedelsutvecklare bedriver aktivt forskning på antikropps-läkemedelskonjugat, peptid-receptorligander och små molekyler märkta med dessa radionuklider för att adressera tumörer med högt ouppfyllda behov, inklusive pankreas-, äggstocks-, melanom- och hematologiska cancerformer. Lead-212:s tillgänglighet genom generator-teknologier och Actinium-225:s ökande produktionskapacitet presenterar strategiska möjligheter för kommersiell utveckling. Det ökande antalet kombinationsterapiförsök som parar ihop alfaemitterare med immunterapier, PARP-hämmare och DNA-reparationsblockerare signalerar betydande framtida marknadspotential. Dessa plattformar uppmuntrar också partnerskap mellan radiofarmaceutiska företag och bioteknikinnovatörer, vilket stimulerar samarbete över branschgränser.

· Till exempel avancerar Fusion Pharmaceuticals FPI-2265, en Actinium-225-märkt PSMA-riktad radioterapi, genom sin multicenterfas 2-del av AlphaBreak-studien, som planerar att inkludera cirka 60 patienter med metastaserad kastrationsresistent prostatacancer. Företaget har bekräftat dosering av den första patienten i denna fas 2-studie.

Framväxande användning av alfaemitterare i tidig sjukdomsbehandling och minimal residualsjukdom

En växande möjlighet ligger i användningen av alfaemitterare bortom sena cancerstadier till tidigare sjukdomsinställningar och minimal residualsjukdom (MRD). Deras korta bana och höga energiprofil gör alfa-terapier särskilt väl lämpade för att eliminera mikrometastatiska lesioner, cirkulerande tumörceller och återstående tumörkluster som kvarstår efter kirurgi eller kemoterapi. Tidiga data från kliniska studier indikerar förbättrade progressionsfria resultat när alfa-terapier används som adjuvant eller konsolideringsbehandlingar. Detta skifte har öppnat ett nytt terapeutiskt landskap där alfaemitterare kan fungera som förstahands- eller underhållsbehandling i utvalda cancerformer. När onkologiprotokoll utvecklas mot tidig intervention, förväntas efterfrågan på skalbara alfa-baserade regimer öka avsevärt.

· Till exempel har Actinium Pharmaceuticals’ Actimab-A, en Actinium-225-märkt CD33-riktad antikropp, visat meningsfull klinisk aktivitet vid återfall eller refraktär AML när den kombineras med CLAG-M räddningskemoterapi. I en nyligen publicerad studie uppnådde 8 av 12 respondenter mätbar residualsjukdom (MRD) negativitet, vilket stödjer potentialen för alfaterapi vid högrisk AML.

Växande investeringar i sjukhusens infrastruktur för nukleärmedicin

Sjukhus och cancercenter världen över utökar sina kapaciteter inom nukleärmedicin för att möta den ökande efterfrågan på radioläkemedelsterapier. Investeringarna inkluderar heta laboratorier, skärmade radioläkemedelsapotek, avancerade SPECT/PET-system och högprecisionsenheter för administrering av alfastrålningsterapi. Dessa uppgraderingar gör det möjligt för institutioner att delta i multicenter kliniska prövningar och erbjuda banbrytande målinriktade terapier. Förbättrad infrastruktur ökar också patientflödet, minskar väntetider och förbättrar säkerhetsstandarder för hantering av alfa-emitterande isotoper. I takt med att ersättningssystemen utvecklas och nukleär onkologi får större synlighet, inser vårdgivare det strategiska värdet av att inkludera alfa-emitterare i behandlingsportföljer, vilket skapar starka möjligheter för leverantörer av radioläkemedel och tjänsteleverantörer.

VIKTIGA UTMANINGAR

Begränsad global tillgång och hög produktionskomplexitet av alfaisotoper

Trots ökande efterfrågan är den globala produktionen av viktiga alfaisotoper, särskilt Actinium-225 och Bismuth-213, otillräcklig för att möta kliniska och kommersiella krav. Produktionen är starkt beroende av komplexa acceleratorbaserade processer, långlivade moderisotopgeneratorer och högspecialiserade radiokemiska reningssteg. Dessa begränsningar skapar flaskhalsar för läkemedelsföretag som driver flera kliniska program. Fragmenterade leveranskedjor och beroende av statliga anläggningar ökar ytterligare sårbarheten för störningar. Höga produktionskostnader och stränga kvalitetskontrollkrav ökar trycket att skala ekonomiskt. Utan betydande investeringar i industriell produktion av isotoper kan begränsningar i tillgången bromsa marknadens expansion och försena regulatoriska godkännanden för alfabasera terapier.

Regulatoriska, säkerhets- och logistiska hinder vid hantering av alfa-emitterande terapier

Alfa-emitterande radioläkemedel kräver strikt efterlevnad av strålskyddsstandarder, specialiserad förvaring och reglerade transportprotokoll, vilket skapar operativa utmaningar för tillverkare, distributörer och behandlingscenter. Regulatoriska ramar varierar avsevärt mellan regioner, vilket komplicerar marknadsinträde och försenar produktgodkännanden. Hantering av alfa-emitterare kräver avancerad skärmning, utbildad personal och strålkontrollerade miljöer, vilket många vårdinrättningar fortfarande saknar. Dessutom är det logistiskt utmanande och kostsamt att säkerställa säker gränsöverskridande transport av isotoper med kort halveringstid. Dessa faktorer hindrar tillsammans snabb adoption och begränsar bredare tillgänglighet av alfabasera terapier, särskilt på tillväxtmarknader med underutvecklad infrastruktur för nukleärmedicin.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för alfa-emitterare och står för ungefär 38–40% av den globala efterfrågan tack vare sin starka infrastruktur för nukleärmedicin, omfattande radioteranostiska forskningsprogram och höga adoption av målinriktad alfaterapi inom avancerad onkologi. Regionen drar nytta av expanderande produktionskapaciteter för Actinium-225 och Lead-212, stödda av nationella laboratorier, specialiserade radioläkemedelsapotek och privata isotopleverantörer. Ökande kliniska prövningar inom prostata-, äggstocks- och hematologiska cancerformer accelererar terapeutiskt upptag. Gynnsamma ersättningsramar, starkt akademiskt-industriellt samarbete och snabb integration av radioteranostik inom precisionsonkologi konsoliderar ytterligare Nordamerikas ledning inom kommersiella och kliniska tillämpningar.

Europa

Europa står för cirka 27–29% av marknaden, stödd av en väletablerad regleringsmiljö för radiofarmaka och starkt deltagande från akademiska medicinska centra i klinisk forskning. Länder som Tyskland, Frankrike, Storbritannien och Nederländerna leder inom nukleärmedicinska framsteg och upprätthåller robusta bild- och terapikapaciteter. Tillväxten stärks av expanderande leveransnätverk för alfastrålande isotoper och ökad användning av riktade radioterapier i sjukhusens onkologiprogram. Ökande investeringar i theranostisk infrastruktur och regionens höga acceptans av personliga cancerbehandlingsmodeller fortsätter att stärka Europas position inom framväxande tillämpningar av alfastrålare.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för uppskattningsvis 21–23% av marknaden för alfastrålare, drivet av ökande cancerincidens, expanderande nukleärmedicinska kapaciteter och starka statliga investeringar i radiofarmakatillverkning. Länder som Japan, Sydkorea, Kina och Australien leder det regionala antagandet av alfaterapier och deltar aktivt i multicenter kliniska prövningar. Snabb modernisering av diagnostiska bildsystem och ökad tillgänglighet av PET/SPECT radiotheranostiska plattformar driver efterfrågan. Växande privata sjukhusnätverk och statligt stöd för innovation inom onkologi påskyndar upptaget, vilket positionerar Asien-Stillahavsområdet som en av de snabbast växande marknaderna för alfabasert terapeutisk utveckling.

Latinamerika

Latinamerika representerar cirka 6–7% av den globala marknaden för alfastrålare, med tillväxt koncentrerad i Brasilien, Mexiko, Argentina och Chile. Antagandet stöds av förbättrad nukleärmedicinsk infrastruktur, expanderad tillgång till PET-CT och SPECT-bildbehandling, och ökande deltagande i internationella kliniska samarbeten. Dock är tillgången till alfastrålande isotoper begränsad, vilket skapar försörjnings- och distributionsbegränsningar. Trots dessa utmaningar driver ökande efterfrågan på avancerade onkologiska behandlingar, större statligt fokus på modernisering av cancervård och framväxande offentliga–privata partnerskap gradvis integrationen av riktade radiofarmakaterapier över högbelastade cancerpopulationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4–5% av marknaden, med tillväxt ledd av Förenade Arabemiraten, Saudiarabien, Sydafrika och Israel. Investeringar i specialiserade nukleärmedicinska centra, radiofarmakier och avancerade onkologianläggningar stödjer introduktionen av alfastrålande terapeutiska program. Israel förblir ett viktigt innovationscentrum med starka forskningskapaciteter inom radiofarmaka. Dock begränsar begränsad isotoptillgänglighet, regulatoriska komplexiteter och otillräcklig infrastruktur bredare antagande i flera länder. Pågående initiativ för modernisering av sjukvården och ökande intresse för precisionsonkologi förväntas gradvis öka regionens deltagande i alfabasert terapi.

Marknadssegmenteringar:

Efter typ av radionuklid

- Radium

- Bly

- Vismut

- Aktinium

Efter tillämpning

- Skelettmetastaser

- Äggstockscancer

- Pankreascancer

- Melanom

- Lymfom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för alfaemitterare formas av en blandning av utvecklare av radiofarmaka, isotopproducenter, kärnforskningslaboratorier och teknologipartners som driver framåt riktade alfa-terapipipelines. Företag fokuserar alltmer på att skala upp produktionen av Actinium-225, Bly-212 och Vismut-213 genom acceleratorbaserade system, toriumgenerator-teknologier och högkvalitativa radiokemiska bearbetningsmöjligheter. Strategiska samarbeten mellan bioteknikföretag och medicinska isotopleverantörer påskyndar klinisk översättning av alfa-märkta antikroppar, peptider och småmolekylära terapeutika. Marknadsaktörer betonar GMP-kompatibel tillverkning, leveranskedjans tillförlitlighet och regulatorisk anpassning för att stödja kommersiell expansion. När kliniska prövningar breddas över prostata-, äggstocks-, bukspottkörtel- och hematologiska cancerformer intensifieras konkurrensen kring att säkra långsiktig tillgång till radionuklider och att driva fram differentierade theranostiska plattformar. Nya aktörer siktar på produktionsinnovation för att underlätta globala isotopbegränsningar och stärka sin position i det växande radiotheranostiska ekosystemet.

Nyckelaktörsanalys

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Senaste utvecklingen

- I oktober 2025 avslöjade Actinium Pharmaceuticals, Inc. nya prekliniska data för sin förstklassiga antikroppsradiokonjugat ATNM‑400 (Actinium-225 last) över prostata- och lungcancer.

- I juni 2025 tillkännagav RadioMedix, Inc. en egenutvecklad bänk-top ²¹²Pb-generator för utveckling av riktad alfa-terapi.

- I februari 2025 samarbetade IBA Radiopharma Solutions med Framatome för att utveckla ett globalt nätverk av cyklotroner för produktion av alfa-emitterande isotop ^211At (astatin-211) och möjliggöra skalbar leverans för onkologiska tillämpningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på typ av radionuklid, tillämpning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av riktad alfastrålningsterapi kommer att accelerera när fler kliniska prövningar i sena skeden visar stark effektivitet vid svårbehandlade cancerformer.

- Produktionskapaciteten för Aktinium-225 kommer att expandera avsevärt genom acceleratorbaserade teknologier och globala tillverkningspartnerskap.

- Radioteranostik kommer att bli en vanlig onkologisk metod, som integrerar diagnostisk avbildning med alfabasera precisionsbehandlingar.

- Fler läkemedelsföretag kommer att gå in i alfastrålningsterapiområdet genom samarbeten, licensavtal och gemensamma utvecklingsprogram.

- Alfautsläppare kommer att gå bortom sena cancerstadier till tidigare behandlingslinjer och tillämpningar för minimal kvarvarande sjukdom.

- Sjukhus kommer att fortsätta investera i avancerad nukleärmedicinsk infrastruktur för att stödja säker förberedelse och administrering av alfaläkemedel.

- Plattformar för Bly-212 och Vismut-213 kommer att få fäste tack vare generatorbaserade leveransmodeller och ökande forskningsaktivitet.

- Kombinationsbehandlingar som parar ihop alfautsläppare med immunterapi eller DNA-reparationshämmare kommer att utöka klinisk användbarhet.

- Regelverken för radiofarmaka kommer att stärkas, vilket förbättrar global harmonisering och påskyndar godkännanden.

- Framväxande marknader kommer gradvis att öka antagandet i takt med att isotoptillgänglighet, klinisk expertis och onkologisk infrastruktur förbättras.